Навигация

Системы и формы оплаты труда

14985

знаков

2

таблицы

1

изображение

2. Системы и формы оплаты труда.

Различают основную и дополнительную оплату труда.

Под основной заработной платой принято понимать:

· выплаты за отработанное время, за количество и качество выполненных работ при повременной, сдельной и прогрессивной оплате;

· доплаты в связи с отклонениями от нормальных условий работы, за сверхурочные работы, за работу ночное время и праздничные дни и др. (работник имеет право на условия труда, отвечающие требованиям безопасности и гигиены);

· оплата простоев не по вине работника;

· премии, премиальные надбавки и др.

Дополнительная заработная плата включает выплаты за не проработанное время, предусмотренные законодательством о труде и коллективными договорами:

· оплата времени отпусков (работник имеет право на отдых, обеспеченный установлением предельной продолжительности рабочего времени, предоставлением выходных дней, а также оплачиваемых ежегодных отпусков);

· оплата времени выполнения государственных и общественных обязанностей;

· оплата перерывов в работе кормящих матерей;

· оплата льготных часов подростков;

· оплата выходного пособия при увольнении и др. (Увольнение бывает: по инициативе работника, по инициативе администрации, вследствие сокращения численности или штата. В последнем случае работникам выплачивается выходное пособие в размере среднего месячного заработка, сохраняется средняя заработная плата на период трудоустройства, но не свыше двух месяцев со дня увольнения. Выходное пособие в размере двухнедельного заработка выплачивается работникам при прекращении трудового договора в связи с: несоответствием работника занимаемой должности вследствие состояния здоровья, призывом работника на военную или альтернативную службу, восстановлением на работе работника, ранее выполнявшего эту работу)

Тарифная система позволяет качественно оценить труд, служит основой организации заработной платы рабочих, строится в зависимости от условий труда, квалификации рабочих и формы оплаты труда. Тарифная система включает:

· тарифную ставку, определяющую размер оплаты труда в час или за день;

· тарифную сетку, показывающую соотношение в оплате труда между различными разрядами работ и рабочих;

· тарифно-квалификационные справочники, с помощью которых можно определить разряд работы и рабочих в соответствии с тарифной сеткой.

Тарифная ставка (оклад) – это фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности за единицу рабочего времени.

Тарифная сетка – это шкала соотношения разрядов и присвоенных им тарифных коэффициентов. С 1992 года оплата труда работников организаций бюджетной сферы производится на основе Единой тарифной сетки, состоящей из 18 разрядов (Указ Президента РФ от 19.08.1992, Постановление Правительства РФ от 14.10.1992). Это сделано для того, чтобы работники, выполняющие единые работы и имеющие единые профессии получали равную оплату за свой труд.

Тарифная сетка, введенная в действие с 1 января 2001 года в соответствии с постановлением Правительства РФ от 30 марта 2000 г.:

| Разряды оплаты труда | Коэффициенты | Разряды оплаты труда | Коэффициенты |

| 1 | 1,00 | 10 | 3,99 |

| 2 | 1,36 | 11 | 4,51 |

| 3 | 1,69 | 12 | 5,10 |

| 4 | 1,91 | 13 | 5,76 |

| 5 | 2,16 | 14 | 6,51 |

| 6 | 2,44 | 15 | 7,36 |

| 7 | 2,76 | 16 | 8,17 |

| 8 | 3,12 | 17 | 9,07 |

| 9 | 3,53 | 18 | 10,07 |

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива и представляет собой его долю в заработанном всем коллективом фонде оплаты труда. При этой системе не устанавливается твердого оклада или тарифной ставки, а как правило, эта доля определяется на основе присвоенного работнику постоянного коэффициента, который определяет уровень его трудового участия. Применение такой системы целесообразно только в тех случаях, когда есть реальная возможность учесть результаты труда работника при общей заинтересованности и ответственности каждого члена коллектива.

Как уже отмечалось ранее, системы и формы оплаты труда организации и предприятия определяют самостоятельно.

Конституция РФ гарантирует вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда (МРОТ).

МРОТ определяет низшую границу оплаты труда неквалифицированных работников при выполнении простых работ в нормальных условиях труда (1 разряд тарификационной таблицы).

В МРОТ не включаются доплаты и надбавки, а также премии и другие поощрительные или компенсационные выплаты.

В настоящее время МРОТ осуществляет три основные функции:

Ø является государственной гарантией минимального размера оплаты труда;

Ø выполняет роль норматива при исчислении административных штрафов, налогов, сборов и иных платежей, осуществляемых в соответствии с законодательством РФ;

Ø служит критерием для определения размера пособий и компенсаций, выплачиваемых в соответствии с законодательством по социальной защите населения.

Статьей 1 Федерального закона №82-Ф3 от 19 июня 2000 г. установлен минимальный размер оплаты труда:

с 1 июля 2000 г. – в сумме 132 руб. в месяц;

с 1 января 2001 г. – в сумме 200 руб. в месяц;

с 1 июля 2001 г. – в сумме 300 руб. в месяц.

с 1 июля 2001 г. – в сумме 300 руб. в месяц.

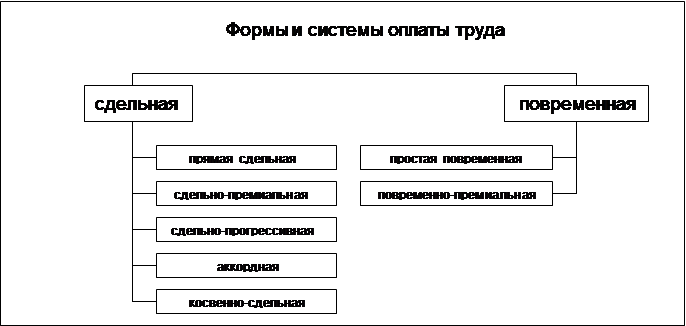

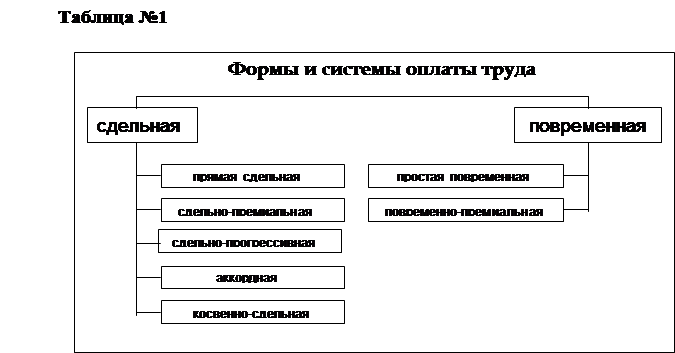

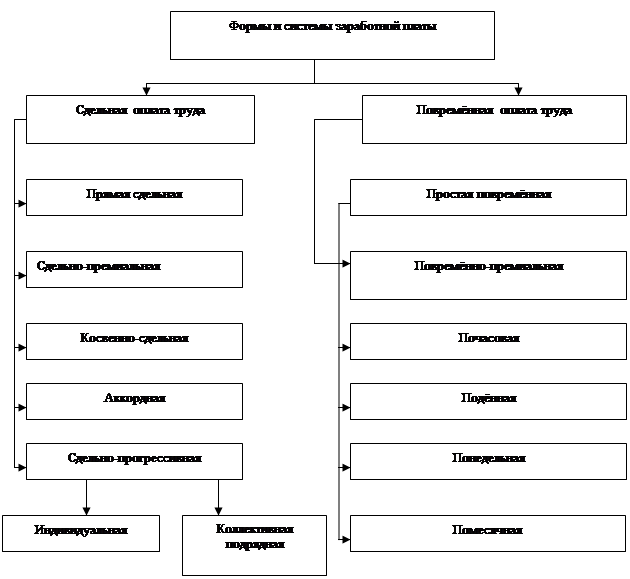

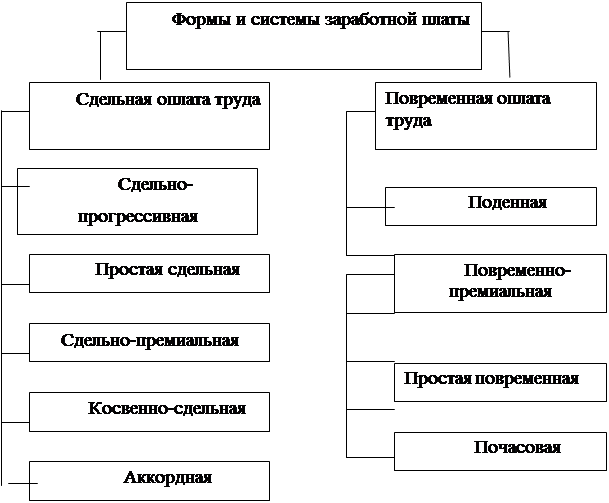

Основными формами оплаты труда являются сдельная и повременная.

Сдельная – форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда.

При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм времени.

К разновидностям (системам) сдельной формы оплаты труда относятся:

· прямая сдельная – при которой оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации;

Пример: Работнику-сдельщику установлена часовая тарифная ставка 30 руб. Норма выработки – 3 изделия в час. Расценка за единицу продукции – 10 руб. Работник изготовил за месяц 480 изделий.

Расчет заработной платы:

30 руб. : 3 изделия ´ 480 изделий = 4800 руб.

· сдельно-премиальная – предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака, рекламаций);

Пример: Рабочий сдельщик выполнил норму выработки на 110%. Заработная плата по сдельным расценкам составила 4000 руб. В соответствии с Положением о премировании за перевыполнение нормы выработки работнику выплачивается премия в размере 10% от суммы заработка.

Расчет заработной платы:

4000 руб. ´ 0,1 = 400 руб. (премия)

4000 руб. + 400 руб. = 4400 руб. (зарплата с учетом премии)

· аккордная – система, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения;

Пример: Трое рабочих фирмы взялись выполнить ремонт в квартире. Один клеит обои, другой – потолочную плитку, третий – заменяет линолеум. Им устанавливается предельный срок: 3 рабочих дня. Оплата производится за весь объем работ по установленным расценкам: 6000 руб. Выполненную работу принимает заказчик (в производственных условиях – ОТК и мастер).

Бухгалтерия распределяет фактический заработок между членами бригады в соответствии с количеством отработанных часов каждым работником и его разрядом.

Иванов: 3000 руб.

Петров: 2000 руб.

Сидоров: 1000 руб.

Премирование производится за сокращение времени выполнения работ при соблюдении качества.

· сдельно-прогрессивная – предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале, но не свыше двойной сдельной расценки;

Пример: Рабочий сдельщик выполнил норму выработки на 120%. Заработная плата по прямым сдельным расценкам составила 4000 руб. В соответствии с договором оплата изделий, произведенных сверх нормы, производится полутора кратном размере к сдельным расценкам.

Расчет заработной платы:

4000 ´ 0,2 ´ 1,5 = 1200 руб. (за изделия, произведенные сверх нормы)

4000 + 1200 = 5200 руб. (всего)

· косвенно-сдельная – применяется при повышении производительности труда рабочих, обслуживающих оборудование и рабочие места (настройщики оборудования, ремонтники). Труд их оплачивается по косвенным сдельным расценкам из расчета количества продукции, произведенной основными рабочими, которых они обслуживают.

Пример: Оплата труда по тарифной ставке рабочего-наладчика, обслуживающего бригаду 1-го участка швейного цеха, составляет 3000 руб. План выработки участка составляет 500 изделий. В месяц было изготовлено 550 изделий.

Расчет заработной платы:

1) Коэффициент перевыполнения нормы выработки составляет:

550 : 500 = 1,1

2) Заработная плата рабочего-наладчика увеличивается на коэффициент перевыполнения нормы:

3000 ´ 1,1 = 3300 руб.

Повременная – форма заработной платы, при которой заработная плата зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда.

При повременной оплате работникам устанавливаются нормированные задания. Для выполнения отдельных функций и объемов работ могут быть установлены нормы обслуживания или нормы численности работников.

Различают простую повременную систему оплаты труда и повременно-премиальную:

· простая повременная – оплата производится за определенное количество отработанного времени независимо от количества выполненных работ;

Пример: Рабочий повременщик с месячным окладом 3000 руб. из 20 рабочих дней отработал 17 дней.

Расчет заработной платы:

3000 руб. ´ 20 дней : 17 дней = 2550 руб.

· повременно-премиальная – оплата не только отработанного времени по тарифу, но и премии за качество работы.

Пример: Рабочий повременщик с месячным окладом 3000 руб. из 20 рабочих дней отработал 17 дней. Положением о премировании предусмотрена выплата ежемесячной премии в размере 25% от оклада.

Расчет заработной платы:

3000 руб. ´ 20 дней : 17 дней = 2550 руб. (оплата за время)

2550 руб. ´ 0,25 = 637,5 руб. (премия)

2550 руб. + 637,5 руб. = 3187,5 руб.

Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств могут вводиться системы премирования, вознаграждения по итогам работы за год и другие формы материального поощрения. Одним из видов стимулирования работников является надбавка за выслугу лет.

Литература.

1. Аганбегян А. «О реформе заработной платы» («Человек и труд» №9, 1997 г.)

2. Гвоздев И. «Сущность заработной платы: догмы и реальность» («Вопросы экономики» №1, 1991 г.)

3. Е.Б. Пошерстник, Н.В. Пошерстник. – «Заработная плата в современных условиях». – М.- С-Пб., 2000.

Похожие работы

... за выслугу лет. При ревизии вопросов заработной платы в первую очередь контролируют исполнение всех действующих нормативных документов, положений и инструкций, регламентирующих порядок оформления учета труда и заработной платы. Объектами проверки и источниками информации являются первичные документы по учету личного состава работников: приказы о приеме на работу, приказы о переводе на другую ...

... платы; – рассмотрение структуры заработной платы и ее роль в стимулировании труда работников; – анализ проявления стимулирующей функции оплаты труда в ее формах и системах. I. Сущность и функции заработной платы 1.1.Сущность заработной платы Особая роль в структуре доходов работника принадлежит заработной плате. Она и в настоящее время остается для ...

... используют следующую формулу: Э = ФЗП о х (I з/п - Iпр) / Iз/п = 1 517 576х(1,5780-1,4583)/1,5780 = +115 116,51 руб. – перерасход. В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 5: Таблица 5. Показатели эффективности использования фонда заработной платы ЧПУП “Вороновский коопром” В тысячах ...

... мотивационной политики предприятия. Все проведенные мероприятия должны быть выгодны как предприятию, так и его работникам и должны привести к определенному экономическому эффекту. 2 АНАЛИЗ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ 2.1 Историческая справка и краткая характеристика ЗАО «Завод утяжелителей» Завод утяжелителей построен в соответствии с Постановлением Совета Министров СССР - № ...

0 комментариев