Принципы, формы и системы организации оплаты труда

Тарифная система

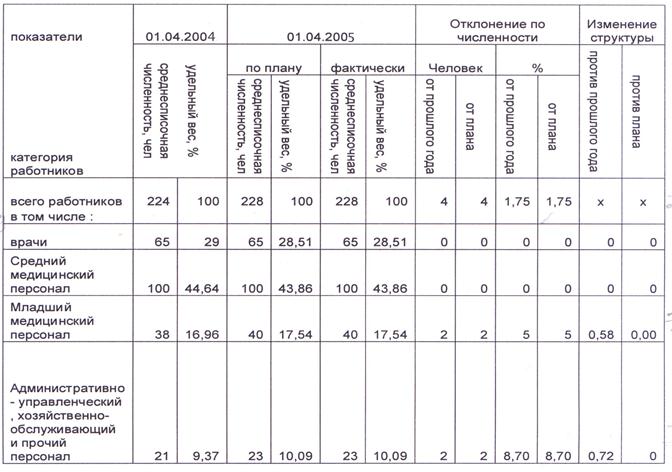

Организационно-экономическая характеристика Возжаевской КЭЧ

Первичный учёт личного состава

Начисление заработной платы на примере котельной ДКВР Возжаевской КЭЧ

Премия на доплату за совмещение профессий в процентах от заработка работника начисляется в полном размере

Аналитический и синтетический учёт оплаты труда

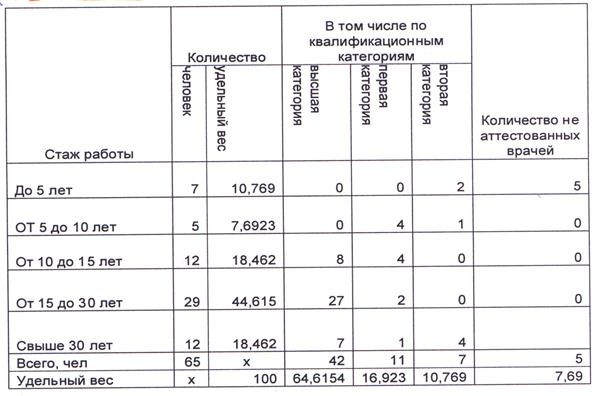

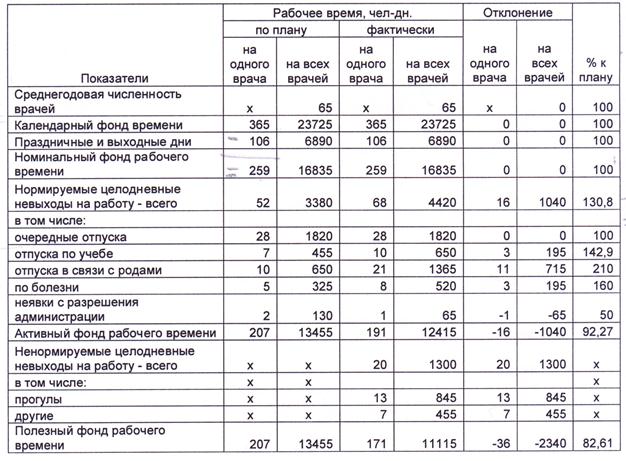

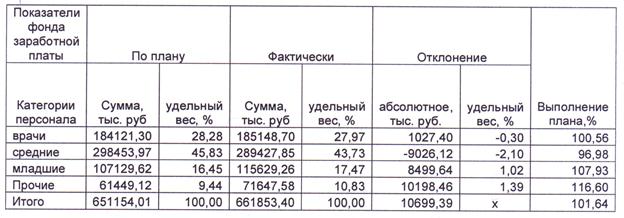

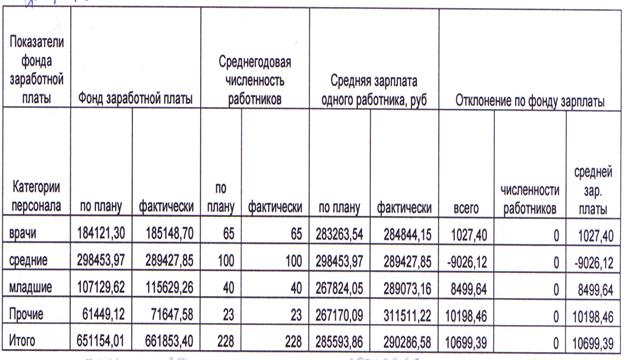

Контроль за расходами по заработной плате Возжаевской КЭЧ

Предложения и рекомендации по совершенствованию системы учета расчетов по оплате труда

Безопасность жизнедеятельности

Случаев травматизма в 2006 году не было

За счёт средств федерального бюджета РФ;

Навигация

Учёт труда и заработной платы

Учёт труда и заработной платы

134657

знаков

20

таблиц

1

изображение

Введение

В соответствии с изменениями в экономическом и социальном развитии страны существенно меняется политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно предприятиям, которые самостоятельно устанавливают формы, системы и размер оплаты труда, материального стимулирования его результатов. Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков, начисленных в денежной и натуральных формах, включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время.

Переход к рыночным отношениям вызвал к жизни новые источники получения денежных доходов в виде сумм, начисленных к выплате по акциям и вкладам членов трудового коллектива в имущество предприятия.

Таким образом, трудовые доходы каждого работника определяются по личным вкладам, с учётом конечных результатов работы предприятия, регулируются налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников предприятий всех организационно-правовых форм устанавливаются законодательством.

Уставной юридической формой регулирования трудовых отношений, в том числе и в области оплаты труда работников, становится коллективный договор предприятия, в котором фиксируются все условия оплаты труда, входящие в компетенцию предприятия.

Новым направлением в области социальных гарантий стали индексация доходов и компенсация потерь населения в связи с инфляцией. Важное место в социальной защите и поддержке населения занимают государственные внебюджетные фонды Порядок их формирования и использования регламентируется соответствующим законодательством. Все они образуются за счёт специальных целевых отчислений и других источников, функционируют автономно от государственного бюджета, имеют определённую самостоятельность и используются на финансирование важнейших социальных мероприятий и программ.

Учёт труда и заработной платы по праву занимает одно из центральных мест во всей системе учёта на предприятии. В новых условиях хозяйствования важнейшими его задачами являются: в установленные сроки производить расчёты с персоналом предприятия по оплате труда, своевременно и правильно относить в себестоимость продукции суммы начисленной заработной платы и отчислений органам социального страхования, собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчётности, а также расчётов с органами социального страхования, пенсионным фондом.

Учёт труда и заработной платы должен обеспечить оперативный контроль за количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера. Необходимо создать экономически обоснованную и достоверную информацию о труде и его оплате, производить точную и своевременную оплату труда работников организации, следить за законностью операций, связанных с начислением и выплатой причитающегося заработка, за устранением непроизводительных выплат, скрытых и явных потерь рабочего времени, эффективностью применяемых форм организации и стимулирования труда на разных участках. Целью работы является изучение особенностей учёта и контроля заработной платы в бюджетных учреждениях на примере Возжаевской КЭЧ Белогорского района Амурской области. Для достижения основной цели ставятся следующие задачи: изучение учёта расходов по заработной плате; финансовый контроль и возможность принятия корректирующих мер; предложения и рекомендации по совершенствованию системы учёта расчётов по оплате труда.

1. Сущность заработной платы ее формы и системы

1.1 Сущность и функции заработной платы

Современных экономистов по труду, несмотря на многообразие взглядов в отдельных элементах организации и регулирования заработной платы, объединяет следующий подход к вопросу её сущности.

Понятие заработной платы используется применительно к лицам работающим по найму и получающим за свой труд вознаграждение в оговоренном с работодателем размере. Заработная плата есть элемент дохода наёмного работника, форма экономической реализации права собственности на принадлежащий ему ресурс труда. Для работодателя, покупающего ресурс труда для использования его в качестве одного из факторов производства, оплата труда наёмных работников является одним из элементов издержек производства.

Оплата труда – система отношений, связанных с обеспечением установления и осуществления работодателям выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества и условий выполняемой работы, выплаты компенсационного и стимулирующего характера.

Сущность оплаты труда проявляется в трёх её основных функциях: воспроизводственной, регулирующей и стимулирующей.

Воспроизводственная функция определяет абсолютный уровень оплаты труда, для обеспечения жизненных потребностей работника и его семьи.

Объективной основой реализации функции является принцип маргинализации уровня оплаты труда, предусматривающий установление предельного значения этого уровня, соблюдение которого носит обязательный либо рекомендательный характер. С помощью этого принципа производится оценка стоимости рабочей силы по физиологическим и социальным критериям жизнедеятельности работника, определяется минимальный прожиточный уровень и минимальная заработная плата. Регулирующая функция заключается в её воздействии на соотношение между спросом и предложением рабочей силы, на формирование персонала, численность работников и уровень их занятости. Она выполняет интегрирующую роль в целях сбалансирования интересов работников и работодателей.

Объективной основой реализации этой функции является принцип сегментации уровня оплаты труда, предусматривающий разграничение его по отдельным сегментам, то есть группам работников, различающимся приоритетностью сферы деятельности и уровнем материальной обеспеченности. Стимулирующая функция оплаты труда устанавливает относительный уровень заработной платы в зависимости от количества, качества результатов труда. Основным принципом её реализации является дифференциация уровня оплаты труда. Дифференциация заработной платы призвана способствовать росту производительности и эффективности труда. О действующей системе оплаты труда можно судить по эффективности трудовой деятельности и социально-психологической атмосфере в трудовых коллективах. Негативные показатели свидетельствуют о необходимости реформы системы оплаты труда.

Главным инструментом дифференциации оплаты труда является тарифная система. Она применяется во всей бюджетной сфере национальной экономики.

Похожие работы

... суммы по оплате отпусков работникам объединения, расходы по ремонту основных средств отражать в учете по фактическим затратам отчетного периода. 3. Организация и ведение бухгалтерского учёта труда и заработной платы на исследуемом предприятии 3.1 Задачи учёта труда и заработной платы Из основных задач труда и заработной платы можно выделить следующие: 1. В установленные сроки ...

... и состояния. Кроме того, балансовый прием используется для проверки правильности отражения в учете и отчетности кассовых и фактических расходов, расчетов влияния отдельных факторов на изменение различных показателей, осуществляемых другими приемами анализа. При анализе труда и заработной платы данный метод применяют для изучения рабочего времени. Перечисленные приемы экономического анализа ...

... должности, и научных работников, кроме того, заполняется листок по учёту кадров. Каждому работнику присваивается табельный номер, который в дальнейшем проставляется на всех документах по учёту личного состава, труда и заработной платы. В СПК «Верный путь» установлен определенный трудовой режим. Контроль за его соблюдением ведется при помощи табельного учёта. Его сущность состоит в ежедневной ...

... выданных раздатчикам денег на выдачу заработной платы. Однако такая книга в бухгалтерии предприятия не ведется, что тоже следует отметить как недостаток организации бухгалтерского учета труда и заработной платы в организации. Заработную плату выдают в течение трех дней. По истечении этого срока раздатчики против фамилий работников, не получивших заработную плату, делает отметку «депонировано» и ...

0 комментариев