Навигация

3. Преимущества лизинга.

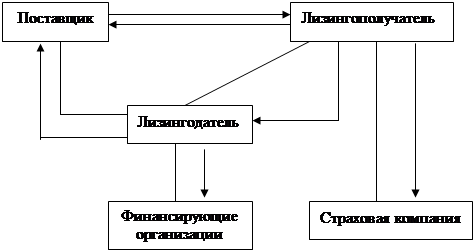

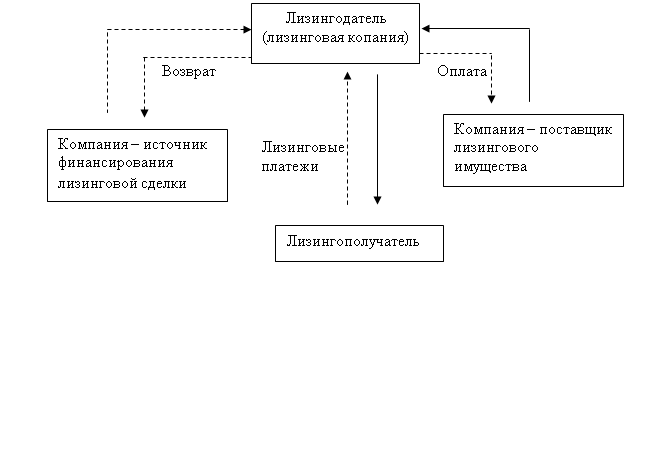

Лизинг интересен всем субъектам лизинговых отношений: потребителю оборудования, инвестору, представителем которого в данном случае является лизинговая компания; государству, которое может использовать лизинг для направления инвестиций в приоритетные отрасли экономики; и, наконец, банку, который в результате лизинга может рассчитывать на уверенную долгосрочную прибыль.

Основные преимущества лизинга, наиболее актуальные с учетом особенностей экономической ситуацией, сложившейся в России на данном этапе, заключается в следующем:

Для государства.

При сложившейся экономической ситуации и острой необходимости в оживлении инвестиционной активности проблема развития лизинга приобретает для государства особую актуальность.

— Этот финансовый инструмент способствует мобилизации финансовых средств для инвестиционной деятельности.

— Обеспечивает посредством своего механизма гарантированное использование инвестиционных ресурсов на цели переоснащения производства.

— Государство, поощряя лизинговую деятельность и используя для этого, например, налоговые льготы, может существенно уменьшить бюджетные ассигнования на финансирование инвестиций, эффективно управлять процессом совершенствования их отраслевой структуры, содействовать развитию товарного производства и сферы услуг, повышению экспортного потенциала, сокращению оттока частного российского капитала на Запад, созданию дополнительных рабочих мест, особенно в сфере малого предпринимательства, решению других насущных социально-экономических задач.

Для лизингополучателя.

— При наличии рентабельного проекта потребитель имеет возможность получить оборудование и начать то или иное производство без крупных единовременных затрат. Это особенно актуально для начинающих мелких и средних предпринимателей.

— Уменьшение размеров налога на имущество предприятий, поскольку стоимость объектов лизинга, хотя это и не обязательно, но в большинстве случаев, отражается в активе баланса лизингодателя. При осуществлении оперативного лизинга предмет лизинга учитывается на балансе лизингодателя.

— Первого июля 1995 г. Постановлением Правительства Российской Федерации № 661 были приняты с “Изменения и дополнения, вносимые в Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли”. Следствием из этого постановления является снижение размеров платежей налога на прибыль, поскольку лизинговые платежи относятся на затраты, включаемые в себестоимость продукции.

— Согласно Федеральному закону “О лизинге” ко всем видам движимого имущества, составляющего объект лизинга и относимого к активной части основных фондов разрешено применять механизм ускоренной амортизации с коэффициентом не выше 3.

— У лизингополучателя упрощается бухгалтерский учет, так как по основным средствам, начислению амортизации, выплате части налогов и управлению долгом учет осуществляет лизинговая компания.

— В договоре лизинга можно предусмотреть использование более удобных, гибких схем погашения задолженности.

— Ко всем перечисленным случаям можно добавить и вариант, при котором сам банк становится лизингополучателем. Это весьма выгодно для банка, т. к. при этом облегчается баланс банка, что в свою очередь положительно отражается на экономических показателях, характеризующих банковскую деятельность. Например, при лизинге стоимость незавершенного производства постепенно включается в себестоимость и не будет пагубно влиять на категорию “капитал” и, следовательно, на расчеты обязательных экономических нормативов деятельности кредитных организаций.

Для лизингодателя.

— Для лизинговых компаний как инвесторов лизинг обеспечивает необходимую прибыль на вложенный капитал при более низком риске (по сравнению с обычным кредитованием) за счет действенной защиты от неплатежеспособности клиента.

— До завершающего платежа лизингодатель остается юридическим собственником оборудования, так что в случае срыва расчетов может востребовать это оборудование и реализовать его для погашения убытков.

— В случае банкротства лизингополучателя оборудование также в обязательном порядке возвращается лизинговой компании.

— Лизингодателем передается лизингополучателю не денежные ресурсы, контроль над использованием которых не всегда возможен, а непосредственно средства производства.

— Освобождение от уплаты налога на прибыль, которая получена от реализации договоров финансового лизинга со сроком действия не менее трех лет.

— Лизингодатель частично освобождается от уплаты таможенных пошлин и налогов в отношении временно ввозимой на территорию РФ продукции, являющейся объектом международного лизинга.

Для продавцов лизингового имущества.

— В развитии лизинга заинтересованы не только лизингополучатели как потребители оборудования, но и действующие производства, поскольку за счет лизинга расширяется рынок сбыта производимого ими оборудования. Увеличивается доход от реализации запчастей к лизинговому оборудованию, осуществление его сервиса и модернизации.

Анализ полувековой истории развития мирового лизингового рынка позволяет говорить о четырех основных вариантах организации лизинга:

лизинговые службы, созданные в структуре банков;

универсальные лизинговые компании, создаваемые банками;

специализированные лизинговые компании, создаваемые крупными производителями машин и оборудования, и лизингующими часть своей продукции;

лизинговые компании, создаваемые крупными фирмами, специализирующимися на поставке и обслуживании техники.

В российских условиях выделяется еще два варианта организации лизинга.

— Лизинговые компании, создаваемые министерствами и ведомствами для решения узких внутриведомственных задач. В этом случае ресурсы лизинговых компаний получаются из государственного или местного бюджета (как это сделано для развития лизинга комбайнов российского производства).

— Лизинговые компании, созданные иностранными инвесторами.

В России организация лизинга, в которой лизингодателем выступает банк, была характерна для этапа становления рынка лизинговых услуг. Однако широкого развития на этом этапе лизинг не получил.

Тем не менее, привлекательность лизинга как инструмента для осуществления инвестиционной деятельности, снижающего риски, продолжает интересовать финансовые институты, которые начали искать оптимальные пути и формы его применения.

Сегодня наибольшим потенциалом по объему лизинговых операций обладает лизинговые компании, создаваемые банками, что говорит о рациональности данной структуры организации в сегодняшних экономических условиях.

Первоочередная проблема, решаемая любой лизинговой компанией, — поиск стабильных источников финансовых ресурсов для закупки лизингуемого оборудования. Эта проблема автоматически решается в лизинговых компаниях, созданных при участии коммерческих банков.

Похожие работы

... 4.2 5.2 4.7 5. Индивидуальные потребители 6.8 5.7 7.6 6. Прочие 3.2 3.0 4.0 По -прежнему крупнейшим заказчиком выступает частный сектор - здесь преобладает дает лизинг легковых и грузовых автомобилей, на который приходится в совокупности свыше половины объемов лизинговых сделок. Основными вилами лизинга признаются ...

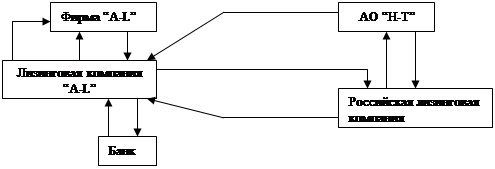

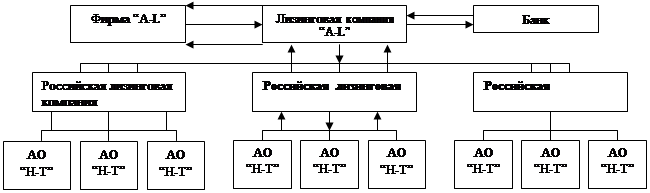

... примера различные варианты организации операции по передаче в лизинг российской компании АО “Н-Т” оборудования, выпускаемого зарубежной фирмой “A-L”. Передача оборудования осуществляется на условиях финансового лизинга. Первая схема (рисунки 2.1 и 2.2): иностранные участники — фирма-изготовитель “A-L” и поставщик оборудования, лизинговая компания “A-L”; российские участники — банк-кредитор, ...

... , включая компании-нерезиденты РФ. §4. Модельные расчеты лизинговой сделки Для лучшего понимания эффективности использования лизинга, приведем сравнительный пример затрат предприятия на приобретение технологического оборудования, которые предприятие должно понести при различных способах финансирования. Допустим, что это оборудование имеет срок эксплуатации 9 лет. Предположим, что цена ...

... и авиатехники), Группа Компаний «Балтийский Лизинг» (ЗАО «Балтийский Лизинг», ООО «Балтийский Лизинг) (универсальная лизинговая компания) и другие» [50]. 2 ЛИЗИНГ В РОССИИ: ПРОБЛЕМЫ И ПУТИ РЕШЕНИЯ 2.1 Процесс становления лизинговых отношений в России Можно выделить шесть этапов развития лизинговых отношений в России. Первый период - до начала 90-х годов XX века. Этот период ...

0 комментариев