Навигация

С 1 января 2000 года социальный налог юридическими лицами уплачивается по ставке 26 процентов от фонда оплаты труда граждан Республики Казахстан

56207

знаков

3

таблицы

4

изображения

1. С 1 января 2000 года социальный налог юридическими лицами уплачивается по ставке 26 процентов от фонда оплаты труда граждан Республики Казахстан.

Социальный налог рассчитывается по формуле:

Соц. Нал. =(ФЗП - h*ФЗП)*0,26

где ФЗП – фонд заработной платы;

h - доля обязательных отчислений в накопительный пенсионный фонд (h=10%)

п.6.1.1.2. Соц. Нал.1ед. = (330-0,1*330)*0,26 = 77,22 » 80

так как эти затраты переменные, следовательно,

Соц. Нал.100ед. = 8000

Соц. Нал.1000ед. = 80000

п.6.1.2.2. Для того чтобы найти сумму социального налога для административно-управленческого персонала, необходимо данные п.6.1.2.1. умножить на количество инженерно-технических работников и служащих (п.2.3. + п.2.4. = 10 человек).

ФЗПАУП = 66000*10 = 660000

Соц. Нал.АУП = (660000-660000*0,1)*0,26 = 154440

так как эти затраты постоянные, следовательно,

Соц. Нал.1ед. = Соц. Нал.100ед. = Соц. Нал.1000ед. = 154440

Раздел II Подоходный налог с юридических и физических лиц

Глава 24-3. Вычеты и убыткиСтатья 19. Амортизационные отчисления и вычеты по автотранспортным средствам

Амортизационные отчисления на автотранспортные средства производятся в размере 15 процентов от их стоимости.

Статья 20. Амортизационные отчисления и вычеты по основным средствам

Амортизационные отчисления на прочие основные производственные фонды составляют 10 процентов от их стоимости.

Статья 21. Вычеты по расходам на ремонт

Затраты на ремонт составляют 7 процентов от стоимости прочих основных производственных фондов.

п.6.1.5. Для расчета амортизации автотранспортных средств, использую данные п.11 «Стоимость автотранспортных средств».

АА/ТР = 440000*0,15 = 660000

так как эти затраты не зависят от объема производства, следовательно, они постоянные для любого объема производства.

п.6.1.6. Для расчета амортизации прочих основных производственных фондов и затрат на ремонт п.6.1.7., использую данные п.12. «Стоимость прочих основных производственных фондов».

АОПФ = 5500000*0,1 = 550000

РОПФ = 5500000*0,07 = 385000

Эти затраты постоянные, так как не зависят от объема производства.

Статья 133. Ставка налога на имущество

Налог на основные производственные и непроизводственные фонды юридических и физических лиц, занимающихся предпринимательской деятельностью, уплачивается ежегодно по ставке 1 процент от стоимости указанных фондов

п.6.2.2.1. Стоимость ПОПФ = 5500000

Нал. Им. = 5500000*0,01 = 55000

Статья 128. Ставка налога на транспортные средства

Налог на транспортные средства уплачивается один раз в год и исчисляется в месячных расчетных показателях по следующим ставкам:

| Объект обложения | Размер налога (в МРП) |

| 1.Легковые автомобили: от 2000 до 4000 | 22,0 |

| 2.Грузовые автомобили: свыше 5 тонн | 15,0 |

| 4.Автобусы: от 12 до 25 посадочных мест | 14,0 |

п.6.2.2.2. ГАЗ-3110 1998 года выпуска 2100 см3 – 1 шт.

КАМАЗ-4310 10 тонн - 5 шт.

ПАЗ-672 24 п. места - 1 шт.

Согласно инструкции №39 «О порядке исчисления и уплаты налога на транспортные средства», утвержденной приказом Министерства финансов РК 21.06.99 №149 (с изменениями и дополнениями от 05.05.99 №457)

В соответствии с п.5 настоящей Инструкции, превышение объема двигателя данного автомобиля, от объема двигателя 2000 см3 составляет 10 см3, соответственно налог на транспортное средство (ГАЗ-3110), составляет:

(22*725)+(100*12) = 17150

22 – ставка налога;

725 – МРП на I квартал 2000 года;

100 – превышение объема от 2000 см3;

12 – ставка налога за каждую единицу превышения от 2000 см3.

КАМАЗ-5310 5*15*725 = 54375

ПАЗ-672 1*15*725 = 10150

итого налог на транспортные средства по предприятию составляет:

17150+54375+10150 = 81675

Статья 112.Базовые ставки налога на землю населенных пунктов

Базовые ставки налога на землю населенных пунктов устанавливается в расчете на один квадратный метр площади.

По городу Усть-Каменогорску ставка налога в тенге на земли занятые нежилыми строениями, сооружениями, участками, необходимыми для их содержания, а также санитарно-защитными зонами объектов, техническими и иными зонами, составляет 5,00.

п.6.2.2.3. Организация имеет 1000 м2 под промышленными объектами:

Зем. Нал. = 1000*5 = 5000

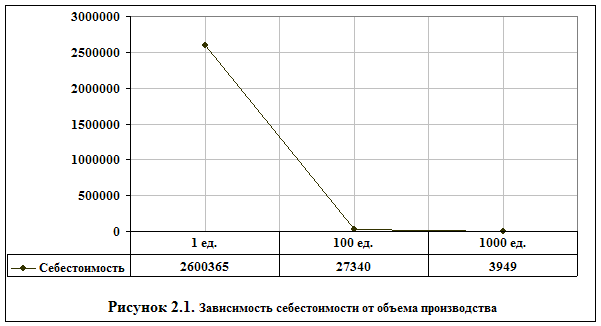

2.2.ГРУППИРОВКА ЗАТРАТ.

Анализируя п.6 таблицы 2.1., можно произвести группировку затрат по видам.

Группировка затрат Таблица 2.2.

| Вид затрат | При объеме производства | ||

| 1 ед. | 100 ед. | 1000 ед. | |

| Постоянные | 2599015 | 2599015 | 2599015 |

| Переменные | 1350 | 135000 | 1350000 |

| Общие | 2600365 | 2734015 | 3949015 |

| Себестоимость | 2600365 | 27340 | 3949 |

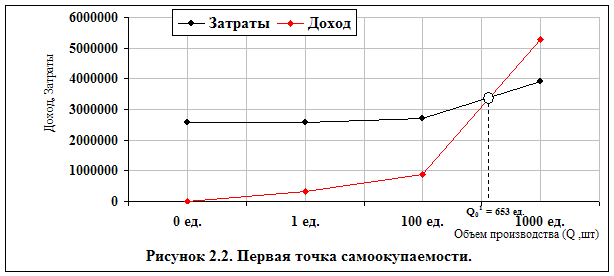

п.1. Доход от реализации продукции без учета косвенных налогов (НДС).

![]() (1+R)

(1+R)

где R – рентабельность (R=35%);

![]() - общие затраты при объеме производства 1000 ед.;

- общие затраты при объеме производства 1000 ед.;

![]() = 3949015*(1+0,35) = 5331170,25 » 5331 тыс. тг.

= 3949015*(1+0,35) = 5331170,25 » 5331 тыс. тг.

п.3. Цена единицы продукции без учета косвенных налогов (НДС).

Д(Q) = P*Q

=> P =

P = ![]()

![]() = 5331

= 5331

2.3.РАСЧЕТ ПЕРВОЙ ТОЧКИ САМООКУПАЕМОСТИ.

,

,

где Р – цена за 1 ед. продукции;

V – затраты на производство 1 ед. продукции;

Зпост – постоянные затраты.

![]() = 653 ед.

= 653 ед.

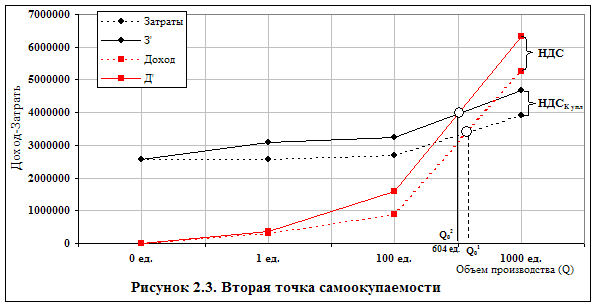

2.4.РАСЧЕТ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Раздел III Налог на добавленную стоимость

Статья 53. Понятие налога на добавленную стоимость

Налог на добавленную стоимость (НДС) представляет собой отчисления в бюджет части прироста стоимости, добавленной в процессе производства и обращения товаров, работ или услуг, а так же отчисления при импорте товаров на территорию РК. НДС, подлежащий уплате в бюджет, определяются как разница между суммами НДС, начисленными за реализованные товары, работы или услуги, и суммами НДС, подлежащими уплате за приобретенные товары, выполненные работы или оказанные услуги.

Статья 58. Размер облагаемого оборота

6-1. При реализации товаров по экспортным операциям ниже цены приобретения для торгово-посреднической деятельности и фактически сложившихся затрат для производственной деятельности разница между ценой приобретения для торгово-посреднической деятельности и фактически сложившимися затратами для производственной деятельности подлежит налогообложению по ставке 20 процентов.

п.14. Косвенные налоги (НДС). НДС начисляется в размере 20% от доходов от реализации продукции без учета НДС (п.1.).

![]()

п.15. НДС к возмещению. НДС к возмещению – это НДС начисленный на стоимость материалов, полуфабрикатов, ГСМ и электроэнергии. Он не уплачивается в бюджет, так как уже был косвенно уплачен при покупке материалов и прочего.

![]()

п.16. НДС к уплате в бюджет. НДС к уплате в бюджет равен разнице между НДС, начисленным за реализацию продукции (п.14) и НДС к возмещению (п.15).

![]()

741833 = 888500 – 146667

п.17. Выручка от реализации продукции с учетом НДС. Сумма выручки будет равна доходам от реализации продукции без учета НДС (п.1.) увеличенным на 20%.

Д’ = Д1000 + 20% = 5331 тыс. тг + 20% = 6397 тыс. тг

п.18. Цена с учетом НДС Цена с учетом НДС равна цене за единицу продукции без учета НДС (п.3.) увеличенную на 20%.

P’ = Р + 20% = 5271 + 20% = 6397

2.5.РАСЧЕТ ВТОРОЙ ТОЧКИ САМООКУПАЕМОСТИ

![]()

З’общ – общие затраты с учетом НДС (Зобщ + НДСК кпл = 4739 тыс. тг)

2.6.ПОДОХОДНЫЙ НАЛОГ

Раздел II Подоходный налог с юридических и физических лиц

Глава 2. Плательщики подоходного налога с юридических и физических лиц и налогооблагаемый доход

Статья 6. Плательщики

1. Плательщиками подоходного налога с юридических и физических лиц (далее – подоходного налога) являются юридические лица (кроме Национального банка РК), и физические лица, имеющие налогооблагаемый доход в налоговом году.

Плательщики подоходного налога осуществляют уплату налога по месту своего нахождения.

Юридические лица в порядке, установленном налоговым законодательством РК, осуществляют уплату подоходного налога за свои филиалы, представительства и иные обособленные структурные подразделения в соответствующие бюджеты по месту их нахождения.

Статья 7. Объект налогообложения

1. Объектом обложения подоходным налогом является облагаемый доход, исчисленный как разница между совокупным годовым доходом и вычетами, предусмотренными настоящим Указом.

2. Облагаемый доход определяется в тенге. В случае когда облагаемый доход выражен в иностранной валюте, он пересчитывается в тенге по официальному курсу Национального банка РК на момент уплаты налога.

Глава 3. Совокупный годовой доход

Статья 9.Совокупный годовой доход

3. В совокупный годовой доход включаются денежные или другие средства за отгруженную продукцию, выполненные работы, оказанные услуги и другие операции, подлежащие получению (полученные) налогоплательщиком, направленные в порядке взаиморасчетов третьим лицам или на погашение прямых или косвенных расходов.

4. К совокупному годовому доходу относятся все виды доходов, включая:

1) доходы, получаемые в виде оплаты труда и пенсионных выплат;

2) доходы от предпринимательской деятельности;

3) имущественный доход физических лиц.

п.4. Совокупный годовой доход. По данным таблицы 2.1. имеется только один доход – «Доход от реализации продукции без учета НДС» (п.1.). Следовательно, совокупный годовой доход будет равен последнему.

Сов.Год.Дох. = 5331 тыс. тг

Глава 4. Вычеты и убытки

Статья 14. Затраты связанные с получением дохода

1.Из совокупного годового дохода юридических и физических лиц вычитаются все расходы, связанные с его получением, в том числе расходы по оплате труда, предоставлению материальных и социальных благ их работникам, обложенных подоходным налогом, кроме затрат по приобретению основных средств, их установке и других затрат капитального характера, а также обязательные пенсионные взносы в накопительные пенсионные фонды.

Вычета производятся при наличии документов, подтверждающих расходы, связанные с получением доходов от предпринимательской деятельности.

п.4. Налогооблагаемый доход. Согласно п.1. ст.7. «Объект налогообложения» Указа, имеем:

Нал.-обл.Дох. = Сов.Год.Дох – Вычеты = 1382 тыс. тг

Глава 5. Ставка подоходного налога

Статья 30. Ставка подоходного налога для юридических лиц

1.Налогооблагаемый доход юридического лица подлежит обложению налогом по ставке 30 процентов.

п.9. Сумма подоходного налога. Согласно п.1. ст.30. «Ставки подоходного налога для юридических лиц», имеем:

Под.Нал. = 30% от Нал-обл.Дох.

Под.Нал. = 1382 тыс. тг*30% = 414600

п.10. Чистый доход. Исходя вышесказанного следует, что чистый доход исчисляется как разница между налогооблагаемым доходом и суммой подоходного налога.

Чист.Дох. = Нал.-обл.Дох. – Под.Нал. = 967 тыс.тг

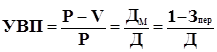

п.13. Уровень валовой прибыли. УВП – доля маржинальног дохода в общей выручке.

Р – цена за единицу продукции (Р = 5331 тг);

V – затраты на производство одной единицы продукции (V = 1350 тг).

![]()

3.КРАТКИЕ ВЫВОДЫ

Из проделанных расчетов можно сделать следующие выводы:

- Точка самоокупаемости – это точка, в которой прибыль равна нулю, то есть доходы равны расходам.

- Сумма налогов составляет 1679215 тг, что составляет 26,25% в общей выручке

Список использованной литературы

1. Никифоров Л., Кузнецов Т., Фельзенбаум В. «Теневая экономика: основы возникновения, эволюции, ослабления»: Вопросы экономики – 1991 - №1 с. 100-111.

2. Глинкина С. «Теневая экономика в современной России»: Свободная мысль – 1995 - №3 с. 26-43.

3. Исправников В. «Не мечом, а калачом»: Труд – 05.05.1997 с.3.

4. Какоткин А. «Триумфальное шествие криминала»: АиФ – 1996 - №30 с.8.

5. Макаров Д. «Экономические и правовые аспекты теневой экономики в России»: Вопросы экономики – 1998 - №3 с. 38-54.

6. Косалс Л. «Теневая экономика как особенность российского капитализма»: Вопросы экономики – 1998 - №10 с. 58-80.

7. Лисова Н., Суиндыков Ж. «Преступления, разрушающие экономику»: Мысль – 1995 - №12 с. 63-66.

8. Толибаев М. «Челночник как социальное явление»: Экспресс – 31.07.1997 с.3.

9. Шен В. «Налоговая культура против теневого бизнеса»: Казахстанская правда – 03.12.1997 с.2.

10. Указ президента РК, имеющий силу Закона, от 24.04.95 №2235 (с изменениями и дополнениями на 31.03.99) «О налогах и других обязательных платежах в бюджет»: Бюллетень бухгалтера - №15(261) апрель 1999 г.

[1] Экономические науки, 1989, №8, с. 45-53

Похожие работы

... и производственных отношений объективно обусловливает все политические и правовые формы. Правда, в трудах советских ученых указывалось на большие возможности социалистического государства и права эффективно воздействовать на экономику. И это вполне понятно ведь с октября 1917 г. утверждается беспрекословная практика тоталитарного переустройства экономической жизни. Эту практику освящала теория ...

... которых осуществляется процесс регулирования экономики; характер доминирующих в обществе экономических отношений (жестко централизованные, плановые, рыночные, смешанные и пр.); уровень развития общества, государства, права и экономики; объективно существующие технико-юридические возможности и пределы; существующие в обществе традиции, обычаи, обыкновения и пр. Собственность как экономическая и ...

... составляет 2,1 тыс. руб. (в целом по промышленность - более 5,1 тыс. руб.). [19, 34] 3 НАПРАВЛЕНИЯ ПО РЕГУЛИРОВАНИЮ РЫНКА ТРУДА 3.1 Мероприятия на федеральном уровне Новые условия финансирования существенно меняют акценты в организационном обеспечении государственной политики в области труда и занятости. С 1 января 2001г. ликвидирован фонд занятости. Произошло изменение структуры ...

... системой и формирование основ рыночной экономики. Вместе с тем структурные изменения намного менее глубоки, чем это минимально необходимо для функционирования рыночной экономики. Структурные изменения в экономике России происходят гораздо медленнее, чем в других странах, проводящих шоковую терапию. Результатом этого являются весьма ограниченные размеры частного сектора и медленные темпы его ...

0 комментариев