Навигация

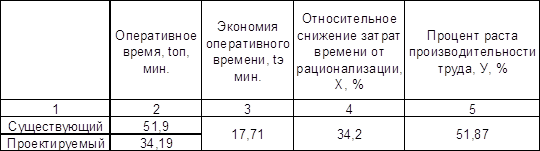

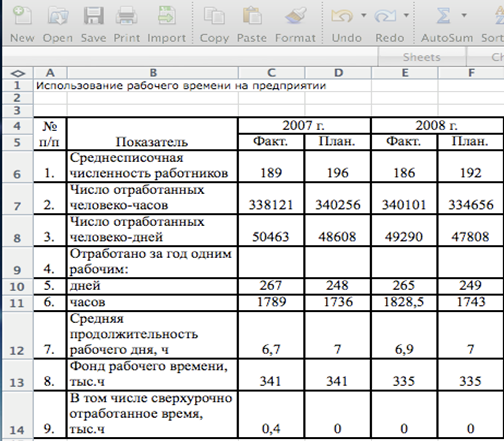

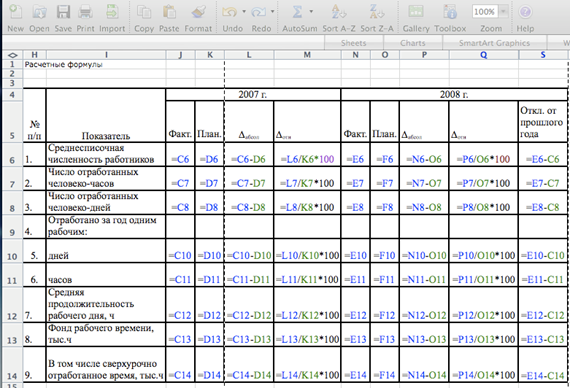

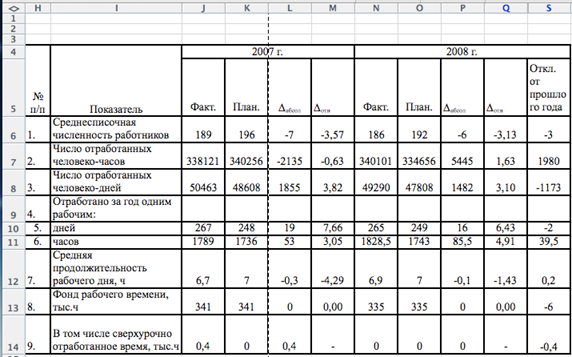

Сравнение проектируемого процесса с существующим осуществляется в таблице 2.4

16975

знаков

0

таблиц

9

изображений

2.3 Сравнение проектируемого процесса с существующим осуществляется в таблице 2.4.

Экономия оперативного времени определяется по формуле:

tэ = tоп с - tоп пр, мин., (2.1)

где tоп с, tоп пр – оперативное время выполнения операции при существующей и спроектированной организации трудового процесса.

tэ = 51,9-34,19 = 17,71 мин.

Относительное снижение затрат времени выполнения операции после рационализации трудового процесса (Х) определяется следующим образом:

Х = tэ / tоп с*100 (2.2)

Х = 17,71/51,9*100 = 34,2

А процент роста производительности труда (У) определяется:

У = 100*Х/(100-Х) (2.3)

У = 100*34,2/(100-34,2) = 51,87%

Таблица 2.4

Снижение затрат времени

3. Раздел III. Расчёт трудовых показателей предприятия

Цель работы: изучение методов планирования труда на предприятии, уяснение методики расчёта численности работников по категориям и фонде оплаты их труда.

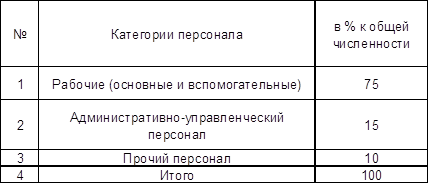

Таблица 3.1 Структура персонала предприятия

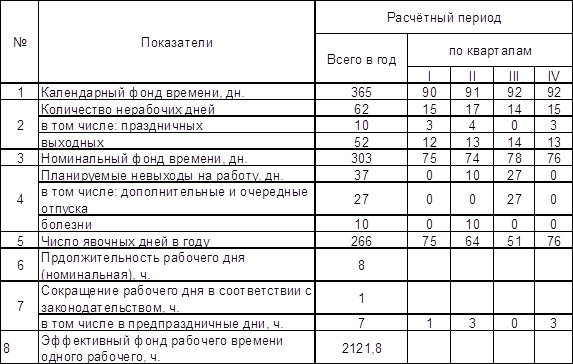

3.1 Расчёт баланса рабочего времени одного среднесписочного рабочего.

Таблица 3.3Годовой баланс рабочего времени одного рабочего (при пятидневной неделе)

Дотпусков =(30%*46+24%*54)/100 = 27

Тсрраб. дня = (Фном. - Дпредпр.)*8 + Дпредпр.*7 (3.1)

Тсрраб. дня = ((303-7)*8+7*7)/303 = 7,98

Фэф. = Фяв. * Тсрраб. дня (3.2)

Фэф. = 266*7,977 = 2121,85

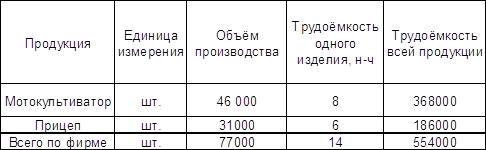

3.2 Расчёт численности рабочих

Таблица 3.4 Расчёт трудоёмкости производственной программы предприятия

Трудоёмкость всей прод. = Трудоёмкость одного изд.*Vпроиз. (3.3)

Ро = tp/ Фэф. *Квн, (3.4)

где Ро – требуемое количество основных рабочих-сдельщиков,

tp – расчётная трудоёмкость производственной программы

Квн - планируемый коэффициент выполнения норм.

Ро = 554000/2122*1,08 = 242

РIIо = 242*0,46 = 111,32

РIIIо = 242*0,31 = 75,02

РIVо = 242*0,46 = 55,66

3.3. Определение явочного числа работчих

Р яв. =Q*Нвр./Т* Квн, (3.5)

где Pяв. – необходимое число рабочих в смене;

Q – объём работ в смену;

Нвр. – норма времени на единицу изделия;

Т – продолжительность смены для одного работника, ч.

Q = Vпроиз/Фном. (3.6)

Qм = 46000/303 = 151,8

Qп = 31000/303 = 102,3

Ряв.м. = 152*8/7,98*1,08 = 141

Ряв.п. = 102*6/7,98*1,08 = 71

Ряв. = Ряв.м. + Ряв.п. = 141+71 = 212 рабочих

3.3 Определение списочной численности работающих

Рсп. = Ряв*Ксп., (3.7)

где Рсп. – требуемое среднесписочное число рабочих

Ксп. – коэффициент среднесписочного состава

Ксп. = Фпл./ Фяв. (3.8)

Ксп. = 303/266 = 1,139

Рсп. = 212*1,139 = 241 человек

Численность вспомогательных рабочих (10% от численности основных):

Рвсп. = 0,1*Ро = 0,1*242 = 24,2 = 24 чел.

Р = Ро+Рвпом. = 242+24,4 = 266,2 = 266 чел.

Чауп = 266*0,15/0,75 = 53 чел.

Ч проч. персонала = 266*0,1/0,75 = 35 чел.

3.5 Расчёт фонда оплаты труда персонала предприятия

Заработная плата по тарифу рабочих каждого тарифного разряда рассчитывается по формуле:

Зтар = Тп*Тд*В*Ряв, (3.9)

где Зтар – сумма заработной платы по тарифу;

Тп - часовая тарифная ставка оплаты труда рабочих n-го разряда, руб;

Тд – продолжительность рабочего дня, ч;

В – количество выходов на работу одного рабочего в расчётном периоде.

Тп =Т1*Кн, (3.10)

где Т1 – тарифная ставка 1-го разряда;

Кн – тарифный коэффициент n–го разряда (КнII=1,07 КнIII=1,2 КнIV=1,35).

T1 = Тс / Кс, (3.11)

где Тс – средняя тарифная ставка;

Кс - средний тарифный коэффициент.

Кс = ∑(Кн*ТРн)/∑ТРн, (3.12)

где ТРн – трудоёмкость работ, имеющих одинаковые разряды.

Кс = (1,07*554000*0,46+1,2*554000*0,31+1,35*554000*0,23)/554000= 650784/554000=1,17

Т1 = 5/1,17 = 4,27

ТпII = 4,27*1,07 = 4,57;

ТпIII = 4,27*1,2 = 5,12;

ТпIV = 4,27*1,35 = 5,76.

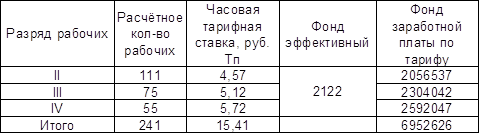

ЗтарII = 4,57*7,98*266*212 = 2056537

ЗтарIII = 5,12*7,98*266*212 = 2304042

ЗтарIV = 5,76*7,98*266*212 = 2592047

Приработок к заработной плате по тарифу рассчитывается по формуле:

Nсу = Зтар*(Квн-1), (3.13)

где Nсу – сумма сдельного приработка.

Nсу = 6952626*(1,08-1) = 556210

Суммы премиальных доплат определяются по формуле:

Зпр = Зсд*Ппр/100 (3.14)

Зпр = 6952626*20/100 = 1390525

Таблица 3.5

Расчёт фонда заработной платы

Фонд заработной платы вспомогательных рабочих составляет 80% от фонда оплаты труда основных рабочих, а сумма премий по фонду заработной платы – 20% от суммы премий основных рабочих.

Заработная плата руководителей, специалистов и служащих (АУП) находится исходя из средней месячной заработной платы, принятой в регионе.

Прочие категории работников оплачиваются в двукратном размере величины минимальной оплаты труда за месяц.

Фз/праб. = Зтар. + Nсу + Зпр. (3.15)

Фз/праб. = 6952626+556210+1390525,2 = 8899361,3

Фз/пвпом. = Зтар./Ро*Рвсп*0,8 = (6952626/242)*24*0,8 = 551613,3

Премии впом. = Зтар./Ро*Рвсп*0,2 = (6952626/242)*24*0,2 = 137903,3

Зауп = Зсрмес*12*Чауп = 1300*12*53 = 826800

Зп.п. = Зminмес*Чпп*12*2*Кпоясн. = 83,49*35*12*2*1,15 = 80651,34

Таблица 3.6

Расчётные трудовые показатели предприятия

4. Заключение

В результате рассмотрения первого раздела мы убедились в том, что монополисты платят заработную плату рабочим ниже стоимости предельного продукта труда, пользуясь своим положением на рынке. Рыночная ставка дневной заработной платы равняется доходу от предельного продукта, который ниже стоимости предельного продукта труда. Такая оплата труда увеличивает прибыль монополий и снижает доходы работников. Так же выяснилось, что фирма, обладающая одновременно властью монопсонии и монополии, ставит работников в наихудшее положение, а прибыль такой фирмы ещё выше.

Но монопсонист довольно редко является одновременно монополистом – так как они принадлежат к разным рынкам (монополист – рынку одного покупателя, монопсонист – одного продавца).

Во втором разделе мы познакомились с организацией рабочего места и трудовых процессов слесаря-сборщика. Проанализировав существующий трудовой процесс и выявив его недостатки, мы спроектировали новый, более рациональный трудовой процесс. В результате экономия оперативного времени составила 17,71 мин., относительное снижение затрат времени выполнения операции - 34,2%, а процент роста производительности труда - 51,87%.

Благодаря третьему разделу мы приобрели навыки расчёта баланса рабочего времени среднесписочного работника, при этом номинальный фонд рабочего времени составил 303 дня, число явочных дней в году – 266, а эффективный фонд рабочего времени одного рабочего - 2122. В разделе мы определили явочное число рабочих (212) и среднесписочную численность работающих, в том числе рабочих - 266 чел., АУП – 53 чел., прочего персонала – 35 чел.

Мы также научились рассчитывать фонд оплаты труда персонала предприятия, в который входит фонд заработной платы рабочих 7508836 руб., АУП – 826800 руб., прочего персонала - 80651,34 руб; премиальные доплаты - 1390525,2. Таким образом, общий фонд оплаты труда составил 9806812,64 руб.

Список использованной литературы

1. Базовая система микроэлементных нормативов времени (БСМ-1). /Методические и нормативные материалы. М: Экономика, 1989.

2. Методические указания к выполнению курсового проекта по учебной дисциплине «Экономика труда»/ Л.И. Огаркова, Н.Н. Статных, О.Г. Колосова, Г.В. Колосова, Л.В. Менщикова. Курган, 1994.

3. Микро-, макроэкономика. Практикум / под общей редакцией Ю.А. Огибина С Пт.: «Литература плюс», 1994.

4. Практикум по экономике и социологии труда / Под ред. Б.М. Генкина. СПб.: СПб ГИЭА, 1996.

5. Рыночная экономика: Учебник – М.: «СОМИНТЭК», 1992. – Т.1. ч.1, Т1. ч.2.

6. Хайман Д.Н. Современная микроэкономика: анализ и применение. М.: Финансы и статистика. 1992. - Т2.

Похожие работы

... выработка и т.д. В стоимостном выражении выработка может быть представлена: w = , где: ВП – валовая продукция за месяц, квартал и т.д.; - среднесписочная численность. 1.3 Применение балансового метода в изучении трудовых показателей Для полноты картины о фондах времени и их использовании рекомендуется применять балансы рабочего времени. При этом особенно наглядными балансы ...

... определяется в зависимости от фонда оплаты труда или численности персонала (транспортный налог, школьный налог и т.п.). Большое значение для оценки эффективности использования трудовых ресурсов на предприятии в условиях рыночной экономики имеет показатель рентабельности персонала. Поскольку прибыль зависит от рентабельности коэффициента оборачиваемости капитала и суммы функционирующего капитала, ...

... формирование средств по статьям и позволяющий увязать динамику производственно-экономических показателей цехов и предприятия в целом с размерами заработной платы. Заключение Проведенные в ОАО «Кондитерский концерн Бабаевский» исследования и анализ фонда заработной платы, существующей системы оплаты труда – ее организации и регулирования – позволили получить достоверную информацию о правильности и ...

... органах Республики; 2) размер уставного фонда предприятия; 3) цель и задачи деятельности предприятия и т.д. 2. Организация учета расчетов по оплате труда 2.1 Виды и формы оплаты труда По особенностям выплат различают основную и дополнительную оплату труда. Основная заработная плата начисляется за явочное на предприятие время, когда работник присутствовал на предприятии. Поэтому ...

0 комментариев