Кадры предприятия, занятость, производительность и оплата труда

Земельные ресурсы и эффективность их использования

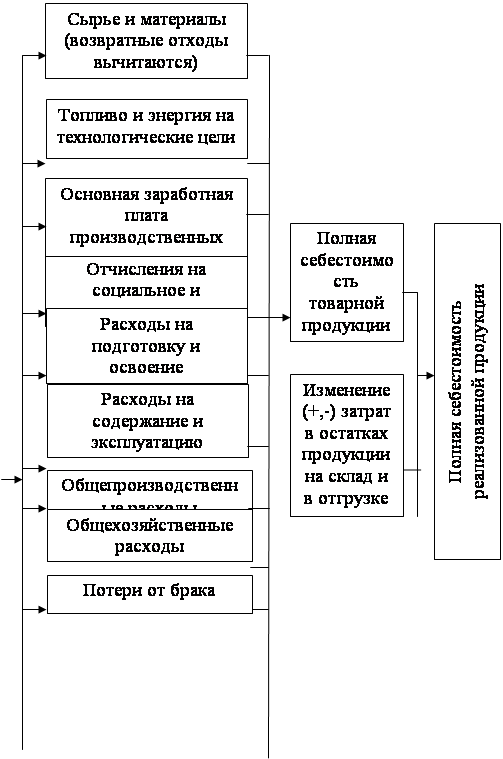

Материальные затраты и материалоемкость продукции

Экономика и эффективность производства продуктов растениеводства

Экономика и эффективность производства продуктов животноводства

Общехозяйственные результативные показатели работы предприятия

Навигация

Кадры предприятия, занятость, производительность и оплата труда

Экономические результаты деятельности предприятия

61251

знак

11

таблиц

0

изображений

3. Кадры предприятия, занятость, производительность и оплата труда

Труд, являющийся основой существования и развития человечества, определяющий место личности в обществе, служащий одной из важнейших форм самовыражения, представляет собой целенаправленную деятельность людей по созданию необходимых для жизни материальных и духовных благ, которая всегда и одновременно является взаимодействием между человеком и природой и отношениями между людьми в процессе производства.

Процесс труда, состоящий из целенаправленной деятельности, предмета труда и средств труда, в аграрной сфере носит специфический характер, обусловленный прежде всего особенностями сельскохозяйственного производства, а именно несовпадением рабочего периода и периода производства, зависимостью от климатических и погодных условий, земля – как основное средство производства, работа с живыми организмами, выступающими в качестве предметов и средств труда, и др. не типичными для промышленности чертами.

Производство материальных благ и услуг предполагает два необходимых компонента: материальные ресурсы с одной стороны и человеческие ресурсы с другой стороны.

Трудовые ресурсы представляют собой часть населения, которая в силу психофизических и интеллектуальных качеств способны производить материальные блага и услуги. Из этого следует, что трудовые ресурсы включают в себя как тех людей, которые заняты в экономике, так и тех, которые не заняты, но могут трудиться. Иначе говоря, трудовые ресурсы – это реальные потенциальные работники.

При организации трудовых отношений на предприятиях АПК следует учесть, что работник в процессе производства выступает как:

1. собственник рабочей силы;

2. член коллектива данного внутрихозяйственного подразделения;

3. совладелец предприятия.

Во всех этих составных частях лежит интерес работника.

Организация рынка сельскохозяйственного труда обусловлена требованиями рыночной экономики в построении принципиально нового механизма воспроизводства, распределения и использования рабочей силы, что является последствием разгосударствления трудовых ресурсов и формированием частного сектора на селе.

Рынок сельскохозяйственного труда – наиболее сложный элемент рыночной экономики. Здесь не только переплетаются интересы работника и работодателя при определении цены труда и условий его функционирования, но и отражаются практически все социально-экономические явления, происходящие в аграрной сфере. Рынок сельскохозяйственного труда – средство эффективного ведения производства для повышения уровня и качества жизни сельского населения.

Кризисные явления в экономике, обвальный спад сельскохозяйственного производства, снижение уровня заинтересованности сельского труженика в конечном финансовом результате, утрата привлекательности сельскохозяйственного труда привели к резкому сокращению спроса на него, вызвало рост скрытой безработицы.

В настоящее время для аграрного сектора экономики характерно стагнация существующей системы рабочих мест: новые рабочие места в аграрной сфере практически не создаются, а существующие быстро сокращаются в результате падения производства.

Специфика рабочей силы в сельской местности проявляется в его выраженной неоднородности, в глубокой сегментации как по возрастно-половому, так и по профессионально- квалификационному составу. В этих условиях необходима разработка политики занятости адаптированной к потребностям и условиям реальной социально-экономической ситуации на селе.

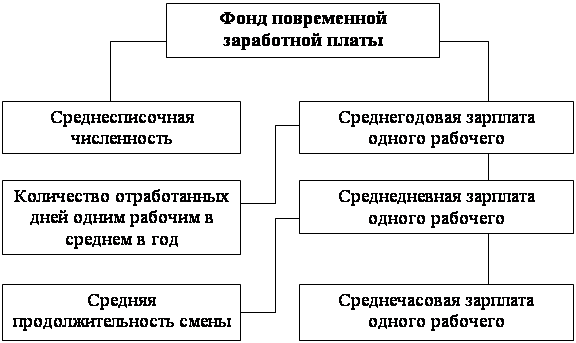

В настоящее время на сельскохозяйственных предприятиях используется система норм труда, отражающая различные стороны трудовой деятельности.

Таблица 2

Кадры предприятия и их занятость

| Годы | ||||||

| Показатели | 1997 | 1998 | 1999 | |||

| чел. | % к итогу | чел. | % к итогу | чел. | % к итогу | |

| Среднегодовая численность работников всего, чел. | 417 | 100 | 429 | 100 | 391 | 100 |

| в т.ч. работники, занятые в с/х производстве | 335 | 80,3 | 336 | 78,3 | 304 | 77,7 |

| из них: рабочие постоянные | 232 | 55,6 | 235 | 54,8 | 227 | 58,1 |

| рабочие сезонные и временные | 41 | 9,8 | 39 | 9,1 | 12 | 3,1 |

| Служащие | 62 | 14,9 | 62 | 14,5 | 65 | 16,6 |

| Работники подсобных промышленных предприятий и промыслов | 52 | 12,5 | 61 | 14,2 | 57 | 14,6 |

| Работники жилкомкультбыта | 14 | 3,4 | 16 | 3,7 | 14 | 3,6 |

| Работники торговли и общепита | 16 | 3,8 | 16 | 3,7 | 16 | 4,1 |

По изученным данным видно, что наибольший удельный вес работников занимают работники занятые в сельскохозяйственном производстве, причём в 1998 году он уменьшился на 2% , а в 1999 году по сравнению с 1997 годом уменьшился на 2,6%.

Второе место по удельному весу занимают рабочие постоянные, причём в 1998 году их доля уменьшилась на 0,8%, а в 1999 году по сравнению с 1997 годом она увеличилась на 2,5%.Доля сезонных и временных рабочих ежегодно сокращалась, в 1998 году она сократилась на 0,7%, а в 1999 году еще на 6%. Удельный вес служащих в 1998 году уменьшился на 0,4%, в 1999 году увеличился по сравнению с 1997 годом на 1,7%.

Наименьшая доля в общей численности работников приходится на работников жилкомкульбыта. Их численность увеличивается в 1998 году на на 0,3 %, а в 1999 году по сравнению с 1997 годом на 0,2%.

Таблица 3

Состав и структура затрат труда

| Годы | ||||||

| 1997 | 1998 | 1999 | ||||

| Показатели | чел.тыс. час. | % к итогу | чел.тыс. час. | % к итогу | чел.тыс. час. | % к итогу |

| Отработано за год, всего тыс.чел.-час | 853 | 100 | 828 | 100 | 802 | 100 |

| в т.ч. растениводство | 79 | 9,3 | 73 | 8,8 | 61 | 7,6 |

| животноводство | 212 | 24,9 | 226 | 27,3 | 209 | 26,1 |

| Общепроизв. затраты по растениеводству | 39 | 4,6 | 39 | 4,7 | 40 | 5,0 |

| Общепроизв. затраты по животноводству | 84 | 9,8 | 61 | 7,4 | 61 | 7,6 |

| Пром. производство, рем. мастерские, электро- и водоснабжение | 176 | 20,6 | 162 | 19,6 | 171 | 21,3 |

| Затраты по реализации продукции, оказанию услуг и прочие | 20 | 2,3 | 19 | 2,3 | 25 | 3,1 |

| Общехозяйственные расходы | 53 | 6,2 | 58 | 7,0 | 60 | 7,5 |

По результатам таблицы делаем вывод о составе и структуре затрат труда. Наибольший удельный вес в структуре затрат труда приходится на затраты труда в животноводстве, где в 1998 году по сравнению с 1997 годом он увеличивается на 2,4%, а в 1999 году на 1,2%. Затраты труда в растениеводстве в 1998 году уменьшились на 0,5%, а в 1999 году по сравнению 1997 годом на 1,7%.

Доля общепроизводственных затрат с каждым годом увеличивается, в 1998 году на 0,1%, а в 1999 году еще на 0,3%. Доля этого же показателя по отрасли животноводства в 1998 году сократилась на 2,4%, а в1999 году по сравнению с 1997 годом на 2,2%. Удельный вес затрат по реализации продукции в 1998 году оставался неизменным, а в 1999 году он увеличился на 0,8%. Удельный вес общехозяйственных расходов в 1998 году увеличился на 0,8%, а в 1999 году еще на 0,5%.

Таблица 4

Производительность и оплата труда

| Показатели | Годы | ||

| 1997 | 1998 | 1999 | |

| Денежный доход (выручка от реализации продукции и услуг) в расч. На 1 раб., тыс.руб. | 2,6 | 2,4 | 17,3 |

| Доля фонда заработной платы в денежном доходе, в процентах | 353 | 404 | 97,8 |

| Фонд зарплаты в расчете на одного работника по предприятию,тыс.руб. годовой | 5,2 | 6,3 | 10,6 |

| месячный | 0,4 | 0,5 | 0,9 |

| в т.ч.:1 работника с/х производств, годовой | 7,5 | 8,1 | 13,6 |

| месячный | 0,6 | 0,7 | 1,1 |

| в т.ч.:1 работника категории постоянных рабочих,годовой | 10,8 | 11,6 | 18,2 |

| месячный | 0,9 | 1,0 | 1,5 |

| в т.ч.:1 работника категории служащих, годовой | 40,4 | 43,9 | 63,6 |

| месячный | 3,4 | 3,7 | 5,3 |

| в т.ч.:1 работника категории подсобных промышленных предприятий и промыслов, годовой | 48,2 | 44,6 | 72,6 |

| месячный | 4,0 | 3,7 | 6,0 |

Из таблицы 4 видно, что денежный доход на 1 работника в 1998 году сократился на 0,2 тыс. рублей, в 1999 году увеличился по сравнению с 1997 годом на 14,7 тыс. рублей.

Доля фонда заработной платы в денежном доходе в 1998 году увеличилась на 51%, а в 1999 году по сравнению с 1997 годом уменьшилась на 255,2%.

Фонд заработной платы в расчёте на 1 работника по предприятию в 1998 году увеличился на 1,1 тыс. рублей, а в 1999 году по сравнению с 1997 годом увеличился на 5,4 тыс. рублей. В том числе на одного работника сельскохозяйственного производства в 1998 году он увеличился на 0,6 тыс. рублей, а в 1999 году по сравнению с 1997 годом увеличился на 6,1тыс. рублей.

Фонд заработной платы в расчете на 1 работника категории постоянных рабочих в 1998 году увеличился на 0,8 тыс. рублей, в 1999 году он возрос по сравнению с 1997 годом на 7,4 тыс. рублей.

Фонд заработной платы в расчёте на 1 работника категории служащих в 1998 году возрос на 3,5 тыс. рублей, а в 1999 году произошло его увеличение на 23,2 тыс. рублей по сравнению с 1997 годом.

Фонд заработной платы в расчёте на 1 работника категории подсобных промышленных предприятий и промыслов в 1998 году понизился на 3,6 тыс. рублей, а в 1999 году по сравнению с 1997 годом он увеличился на 24,4 тыс. рублей.

Похожие работы

... Руководители, специалисты, служащие 15 3704520,00 - 3704520,00 Итого: 84 10036914,71 483430,48 10520345,59 4.3 ПОКАЗАТЕЛИ ПЛАНА ПО ТРУДУ План по труду - одна из важных составных частей плана производственно-технической и финансовой деятельности предприятия. Содержит следующие основные разделы: производительность труда, численность персонала, фонд заработной платы, издержки на ...

... не за счет введения новых технологий, а за счет сокращения объемов товарной продукции. Сокращение фонда заработной платы связано со снижение получаемой прибыли предприятием. Факторный анализ показателей. Реализованная продукция Y=АВ. В целом показатель снизился на –1,278 (11,834– 13,112). Это было вызвано уменьшением среднегодовой выработки одним рабочим (-13,112). Немного удалось ...

... Коэффициент маневренности собственного капитала показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать свободными средствами [3]. 2. Экологическая оценка деятельности предприятия Расселение человека по всей территории земли, овладение акваторией океанов, пожило начало не только освоению новых ландшафтов, но и их ...

... 1) А. Д. Шеремет, Р. С. Сайфуллин «Методика финансового анализа», Москва ИНФРА-М, 1996г. 2) Под ред. проф. М. И. Баканова и проф. А. Д. Шеремета «Экономический анализ», Москва «Финансы и статистика», 2003 г. 3) Г. В. Савицкая «Анализ хозяйственной деятельности предприятия», Москва ООО Новое знание, 2001 г. 4) Б. Т. Жарылгасова , Н. Т. Савкуров «Анализ бухгалтерской (финансовой) отчетности, ...

0 комментариев