Навигация

Министерство образования Российской Федерации

АМУРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Кафедра ЭТ и ГУКУРСОВАЯ РАБОТА

на тему Пенсионные системы зарубежных стран

по курсу Экономическая теория

Исполнитель Д.Ю. Евсеевстудент 274 гр.

Руководитель Л.И. Гриценко

доцент

Нормоконтроль О.А. Авраменко

ассистент

Благовещенск 2003

РЕФЕРАТ

Работа 34 страница, 1 таблица и 21 источник.

Пенсионные системы, страхование, пенсии, системы финансирования.

Целью работы является сравнение пенсионных стран развитых и развивающихся стран, а также стран с собственным путем реформирования пенсионной системы.

СОДЕРЖАНИЕВведение 4

1. Пенсионные системы развитых стран 7

1.1. Германия 7

1.2. Финляндия 10

1.3. Нидерланды 13

2. Пенсионные реформы пост социалистических стран 18

2.1. Венгрия 18

2.2. Польша 20

2.3. Китай 20

3. Чили – особенный путь реформирования 26

Заключение 31

Библиографический список 32

Приложение 34

ВВЕДЕНИЕ

В центре дискуссий о реформировании систем пенсионного обеспечения, развернувшихся научных и политических круга западных стран и стран с переходной экономикой, поиск новых более эффективных страховых методов и механизмов; создана многоуровневых, взаимодополняющих и взаимоувязанных пенсионных систем; активное привлечение частного сектора и самих застрахованных к финансированию пенсионных затрат; методы вовлечения в процесс коллективного и личного страхования пенсий лиц;

занятых в теневом рынке труда: создание комплексных, взаимоувязанных институтов социальной защиты престарелых слоев населения.

В большинстве стран мира до сих пор преобладает пенсионная система, основанная на принципе "солидарности поколений", когда пенсии выплачиваются из обязательных платежей, которые в настоящее время платят работающие граждане. Эта система на Западе именуется "Pay as You Go" (PAYG), что можно перевести как "выплата по ходу". Это так называемая первая опора существующих в разных странах пенсионных систем. Однако эта "первая опора" становится все более шаткой. Она подтачивается старением населения развитых стран, в результате чего уменьшается соотношение числа работающих и количества пенсионеров. Рост среднего уровня жизни требует установления все более "щедрых" пенсий. Это приводит к увеличению обязательств государства перед пенсионерами, к вынужденному росту обязательных пенсионных отчислений, к росту расходов на финансирование пенсионной системы PAYG, которые даже в самых благополучных странах достигают 10% ВВП Решением проблемы является переход к более современным и эффективным системам - "второй опоре", основанной на взносах предприятий и возможности инвестирования этих активов, а также к добровольным пенсионным накоплениям граждан - так называемой третьей опоре пенсионной системы.

Реформы в каждой стране проводятся по-своему - с учетом демографических, культурных, социальных, политических, финансовых особенностей и возможностей. Реформы имеют цену, и вопрос состоит в том, кто и когда платит, насколько открыто или, напротив, замаскировано, они проводятся. Страны, недавно вставшие на путь капиталистического развития, имеют даже некоторое преимущество:

"цена перехода" может быть ниже благодаря сравнительно низкому исходному уровню пенсий и более высоким темпам экономического роста. Это в принципе позволяет более эффективно использовать для пенсионных накоплений рыночные инструменты. Пенсионные активы, в свою очередь, становятся важным источником роста рынка капитала. В официальных документах Европейского экономического сообщества для осуществления этого перехода установлены конкретные цели, охватывающие период с 1998-го по 2020 год. Предполагается, что за этот период доля в пенсионных выплатах PAYG ("первой опоры") снизится с 84 до 64%, намного возрастет роль "второй опоры" (с 12 до 29%), а незначительная сегодня доля "третьей опоры" утроится (с 1,5 до 4,5%). При этом сумма частных пенсионных активов возрастет с 2 млрд до 11,8 млрд евро в 2020 году. Очевидно, сохранится тенденция к ослаблению ограничений для инвестиций пенсионных активов.

Реформы пенсионных систем уже начались в Германии, США, Италии, Франции, Японии, Венгрии, Польше, Чехии. Они сводятся к различным комбинациям следующих мер: плавное повышение пенсионного возраста, снижение размеров отдельных видов пенсий, увеличение размеров страховых взносов, и периодов страхования, обособление институтов социального страхования и социальной помощи, ограничение практики досрочного выхода на пенсию, стимулирование создания частных пенсионных фондов.

Главный институт пенсионного Совершенствование систем пенсионного обеспечения по старости в странах Европейского Союза связано со стремлением приспособить национальные пенсионные системы к меняющимся экономическим условиям на основе новых социальных компромиссов. Основной предмет споров специалистов о путях реформирования пенсионных систем – Выбор между распределительными и накопительными механизмами их финансирования. В странах ЕС преобладает распределительный метод. Системы обязательного пенсионного страхования, а также пенсионные системы для государственных служащих в большинстве западноевропейских стран, а также ряд частных пенсионных систем во Франции финансируются посредством распределения.

Накопительный метод в странах ЕС используется главным образом в корпоративных и отраслевых пенсионных системах.

Большинство специалистов считает, что государственные пенсионные системы, построенные на принципах социального страхования, еще не исчерпали своего потенциала. Развитие накопительных механизмов они видят, в основном, в сфере добровольного дополнительного пенсионного страхования.

В странах ЕС, как и в других развитых западных странах, в случаях возникновения кризисных ситуаций с финансированием национальных пенсионных систем применяется достаточно широкий арсенал методов. Обычно это - повышение нормативного возраста: выхода на пенсию в сочетании с экономическим стимулированием отсроченного выхода на пенсии: увеличение периода учета заработков при определении размера пенсии; повышение абсолютных размеров и доли страховых взносов, уплачиваемых работниками и работодателями; сокращение числа получателей различного рода пенсионных льгот; экономическое стимулирование развития дополнительных форм пенсионного обеспечения в виде профессиональных, корпоративных и других частных пенсионных систем .

Оптимальное сочетание названных и других мер позволяет решать острые вопросы, связанные с финансированием пенсионного обеспечения.

Похожие работы

... достойного пенсионного обеспечения граждан в будущем. Ввиду важности реформирования пенсионного обеспечения в России, при Президенте РФ образован Национальный совет по пенсионной реформе. Реформирование пенсионной системы на среднесрочную перспективу 2002 – 2004 гг. намечено Программой социально-экономического развития РФ, утвержденной распоряжением Правительства РФ от 10.07.01 № 910-р. ...

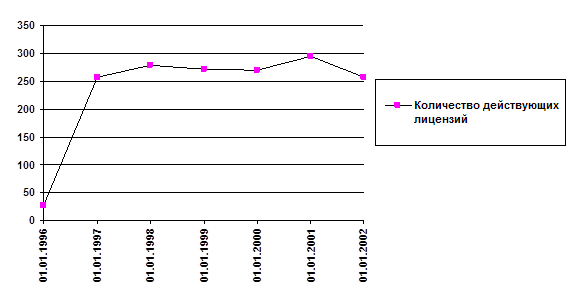

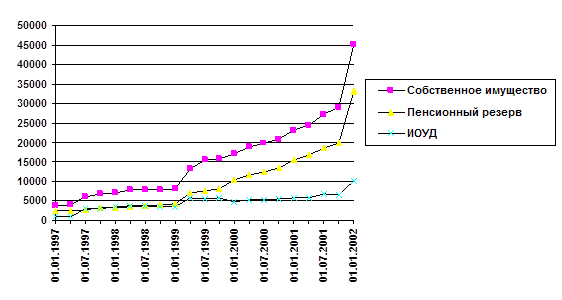

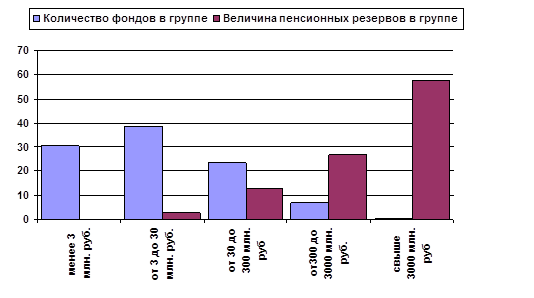

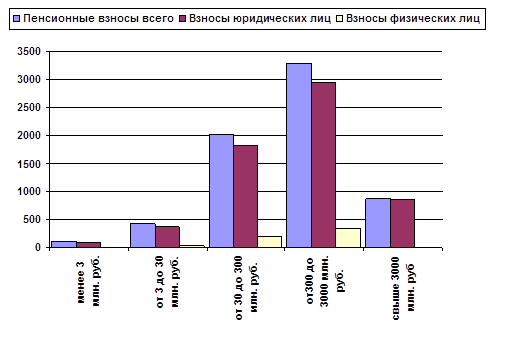

... добровольного пенсионного обеспечения должно опираться, прежде всего, на развитие и повышение финансовой надежности действующей системы негосударственных пенсионных фондов. 2. Состояние системы НПФ Система негосударственных пенсионных фондов, действующая в Российской Федерации в настоящее время, представлена 263 фондами, имеющими лицензию Инспекции негосударственных пенсионных фондов при ...

... – низкого уровня пенсий путем внесения изменений и дополнений в основные нормативно-правовые акты, регулирующие процесс назначения пенсий. 2. Недавно начавшийся новый этап реформирования пенсионной системы позволит создать механизм, обеспечивающий соответствие условий предоставления и установления размеров пенсии объему участия в социальном страховании каждого конкретного лица, и повысить уровень ...

... в механическом накоплении вкладов, но и в их разумном инвестировании, что на долгие годы гарантировало бы будущим пенсионерам дивиденды. Суть накопительной пенсионной системы – это инвестиции в реальное производство. Не в ценные бумаги Министерства Финансов Республики Казахстан и даже не в банковские депозиты, а именно в те материальные объекты, которые сами не только не потеряют стоимость, но и ...

0 комментариев