Навигация

1.2. Финляндия

Совершенствование финской пенсионной системы в течение последних лет преследовало две основные цели: сохранить, насколько это возможно, достигнутый уровень потребления стариков и гарантировать минимальный размер пенсии за счет суммирования национальной (государственной) и трудовой. Принятые недавно поправки к законодательным актам повышают возраст, при достижении которого возникает пpaвo досрочного выхода на пенсию, уменьшают размеры пенсий по инвалидности и досрочной пенсии по старости.

Обязательная трудовая пенсионная схема охватывает всех наемных работников в общественном и частном секторах, а также самозанягых.

0на регулируется законодательными актами. Размер пенсии исчисляется исходя из трудового стажа и заработков. Максимальный составляет 60 процентов наивысшего заработка, который принимается за основу путем сложения всех трудовых периодов. Размер (пенсии корректируется при помощи индекса. который частично отражает реальный рост заработков.

Пенсионный возраст составляет 65 лет. Возможен ранний выход на пенсию. Инвалидность, длительная безработица до достижения 60 лет, а также смерть кормильца дают на это право. Но ее размер при этом сокращается.

В Финляндии не получили широкого развития индивидуальные пенсионные схемы. Управление национальной пенсионной системой строго централизованно. Министерство финансов и местные органы государственного пенсионного обеспечения — основные пенсионные учреждения в общественном секторе. /6, с. 56/.

В частном секторе действуют около 70 пенсионных учреждений, включая 6 страховых компаний. Эти учреждения могут не заниматься другими видами страховой деятельности.

При назначении и выплате трудовых пенсий в частном секторе применяется нововведение, характерное только для Финляндии. В последнем страховом учреждении суммируются данные обо всех взносах, уплачиваемых в различные страховые учреждения во все .периоды трудовой деятельности. Главный орган этой схемы — Центральный институт пенсионного обеспечения, который ведет генеральный регистр пенсионных прав всех работающих и ежегодно осуществляет контроль над всеми пенсионными страховыми учреждениями.

Трудовая пенсионная система финансируется за счет страховых взносов, уплачиваемых работодателями. Однако в 1993 году был введен сбор страховых взносов с работников, которые сейчас составляют 4,3 % от доходов. /7, с. 45/.

Часть расходов на пенсии покрывается за счет капитализации страховых взносов. Степень капитализации и ее методы различны в различных пенсионных схемах. В частном секторе накопительные пенсии ныне составляют менее 1/3. все остальное — за счет распределительной системы.

В последнее десятилетие, несмотря на экономический спад, удалось сохранить устойчивость пенсионной системы и обеспечить финансирование пенсий. Хотя расходы на эти цели достигли по оценкам экспертов, уровня, до которого предполагалось их довести к 2010 году.

При разработке реформы проблемы раннего выхода на пенсию ввиду больших будущих затрат не обсуждались. Еще в начале 80-х годов отмечалось, что финансирование пенсий после 2020 года будет весьма затруднительным, граждане начнут выходить на пенсию ранее 60 лет.

Наиболее масштабные измененияния система претерпела в 1994 и 1996 годах. В результате этих перемен пенсионные расходы в первые десятилетия нового тысячелетия будут значительно ниже, чем намечалось ранее. Пенсии общественного сектора теперь модернизируются по пенсиям частного сектора (пенсионный возраст повышен с 63 до 65 лет. ежегодные ставки повышения снижены с 2.2 % до 1,5 % увеличен возраст раннего выхода на пенсию с 55 до 58 лет, уменьшен размер пенсий, назначаемых при этом, отменена индексация пенсий по старости). Всеобщая пенсионная система Финляндии гарантирует каждому гражданину минимальный размер пенсии, для работающих это немногим более половины утраченного заработка. /8, с. 28/.

Ныне расходы на пенсии составляют 14 % ВВП. Подсчитано что в 2030 г. они составят 16—17 % ВВП. Эти цифры соответствуют росту пожилого населения.

Несмотря на трудности последних лет, удалось выполнить одну из главных целей — сохранить размер пенсии на уровне 50 % заработка Этот размер в той или иной степени сопоставим с пенсиями в других промышленно развитых странах

Накопленный опыт и результаты деятельности пенсионных страховых схем позволяют финским экспертам сделать вывод, что в следующем тысячелетии система может выполнить фундаментальные обязательства.

Один из факторов, который может серьезно повлиять на ситуацию в будущем, —старение населения в Финляндии. Демографические прогнозы показывают, что количество пенсионеров будет расти, население в трудоспособном возрасте — снижаться после 2010 года. Однако это не только финские перспективы, многие западные страны будут переживать ту же тенденцию в ближайшие десятилетия после 2000 года. Так, по данным Организации экономического сотрудничества и развития (ОЭСР), в 2030 г. процент населения старше 60 лет в Швеции составит 30 %, в Финляндии — 30,9 %, в (Японии — 33 %, в Швейцарии — Германии — 35,3 % и в Италии ,8 %.

Старение населения вызывает озабоченность, не обернется ли этот процесс утратой конкурентоспособности финской экономики. Рассматривается несколько вариантов. как сохранить число занятых в национальной экономике, — от создания условий для увеличения рождаемости на 20 % (количество детей до 2,1 чел. в семье вместо 1,8 в настоящее время» до налаживания благоприятных условий для регулируемой иммиграции.

Многие эксперты полагают, что повышение пенсионного возраста будет самодостаточной мерой для сохранения числа работающих. Для этого необходимо создать условия. чтобы больше людей продолжало работать после 65 лет. Это даст возможность уменьшить пенсионную нагрузку и соответственно увеличить количество плательщиков страховых взносов.

Сейчас 4.3 % общего фонда оплаты труда по стране направляется в пенсионные фонды. В частном секторе экономики это составляет около 6 млрд марок ежегодно (1 долл. США равен 5 маркам). /9, с. 60/.

Если в пенсионные фонды не будут уплачиваться дополнительные страховые взносы, через пару лет образуется дефицит, который необходимо будет покрывать за счет увеличения ставки страховых взносов для поколений трудоспособного возраста. Иначе придется сокращать размеры пенсий.

Похожие работы

... достойного пенсионного обеспечения граждан в будущем. Ввиду важности реформирования пенсионного обеспечения в России, при Президенте РФ образован Национальный совет по пенсионной реформе. Реформирование пенсионной системы на среднесрочную перспективу 2002 – 2004 гг. намечено Программой социально-экономического развития РФ, утвержденной распоряжением Правительства РФ от 10.07.01 № 910-р. ...

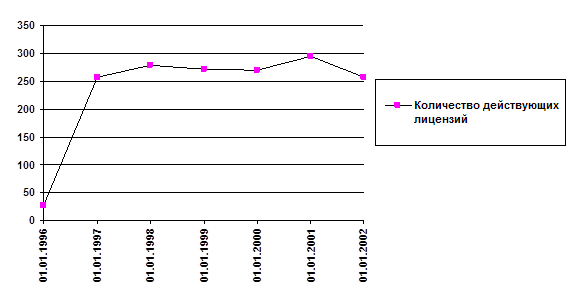

... добровольного пенсионного обеспечения должно опираться, прежде всего, на развитие и повышение финансовой надежности действующей системы негосударственных пенсионных фондов. 2. Состояние системы НПФ Система негосударственных пенсионных фондов, действующая в Российской Федерации в настоящее время, представлена 263 фондами, имеющими лицензию Инспекции негосударственных пенсионных фондов при ...

... – низкого уровня пенсий путем внесения изменений и дополнений в основные нормативно-правовые акты, регулирующие процесс назначения пенсий. 2. Недавно начавшийся новый этап реформирования пенсионной системы позволит создать механизм, обеспечивающий соответствие условий предоставления и установления размеров пенсии объему участия в социальном страховании каждого конкретного лица, и повысить уровень ...

... в механическом накоплении вкладов, но и в их разумном инвестировании, что на долгие годы гарантировало бы будущим пенсионерам дивиденды. Суть накопительной пенсионной системы – это инвестиции в реальное производство. Не в ценные бумаги Министерства Финансов Республики Казахстан и даже не в банковские депозиты, а именно в те материальные объекты, которые сами не только не потеряют стоимость, но и ...

0 комментариев