Навигация

ПЕНСИОННЫЕ СИСТЕМЫ РАЗВИТЫХ СТРАН

52911

знаков

1

таблица

0

изображений

1. ПЕНСИОННЫЕ СИСТЕМЫ РАЗВИТЫХ СТРАН

1.1. Германия

С первого января 1992 года в Германии существует единая пенсионная система для западных и восточных земель, которая обеспечивает выплату пенсий 4,2 миллиона пенсионеров. При проведении пенсионной реформы 1992 г. ставилась задача сохранения тех элементов прежней системы, которые были проверены практикой и подтвердили свою эффективность. В первую очередь это относится к роли государства в финансировании пенсионного обеспечения. Государство по-прежнему несет долю ответственности за наступление пенсионных рисков. Плательщики пенсионных взносов, пенсионеры и федеральное правительство разделили бремя увеличения расходов, связанное с демографической ситуацией (повышением доли пенсионеров в общей численности населения). Размеры федеральных субсидий и взносов растут пропорционально динамике перерасчета пенсий в связи с инфляцией. Важнейшей чертой пенсионной системы любой страны является сфера охвата, т.е. категории населения, подлежащие обязательному пенсионному страхованию. /1, с. 62/.

Модель пенсионной системы, сложившейся в ФРГ, характерна для Австрии, Италии, Франции и большинства других стран Западной Европы. В целом система защиты старости в ФРГ характеризуется сосуществованием ряда различных отдельных систем. В настоящее время эти отдельные системы значительно отличаются друг от друга, например, по кругу застрахованных лиц, по принципам финансирования и предоставления услуг и пособий, по организационным структурам, а также по уровню защиты, к которой стремятся эти структуры. Несмотря на существующие значительные различия, вся система предоставления защиты старости в Федеративной Республике Германии характеризуется как «система трех уровней». /2, с. 36/.

К первому уровню относятся все те отдельные системы, которые функционируют на основе законодательных норм и являются обязательным для определенного круга лиц. В целом в ФРГ существуют четыре «обязательные системы» такого типа:

- установленное законом пенсионное страхование, которое является обязательной системой для рабочих и служащих, а также для некоторых особых категорий само занятого населения (например, деятели искусств и публицисты; лица, имеющие ремесленные специальности; надомники и т.д.);

- пенсионное обеспечение чиновников, которое является обязательной системой для госаппарата;

- помощь по старости для фермеров, представляющая собой обязательную систему для всех фермеров, а также для членов их семей;

- пенсионное обеспечение по профессиональным группам, которое представляет собой обязательную систему для т.н. «лиц свободных процессий» (врачи, аптекари, ветеринары, архитекторы, адвокаты, нотариусы и другие).

Ко второму уровню защиты в старости относится обеспечение по старости от предприятий. Многие предприятия выплачивают своим бывшим сотрудникам при выходе на пенсию по возрасту т.н. «пенсии от предприятий» дополнительно к пенсиям, заработанным в системе установленного законом пенсионного страхования.

Однако в ФРГ эта форма защиты в старости не является обязательной, она - добровольна. В конечном итоге предприятие само решает, будет ли оно предоставлять пенсии от предприятия, и если да, то в каком объеме. Система оформления предоставления пенсий от предприятий может быть оговорена в тарифном соглашении между профсоюзами и ассоциациями работодателей. Эта система пенсионного обеспечения может быть также урегулирована на уровне производственного соглашения для лиц, работающих на каком-либо одном предприятии, путем особого способа оформления трудовых договоров для отдельных работников.

В ФРГ почти половина работников охвачена договорами об обеспечении по старости от предприятий. Однако другая половина работников не имеет права на получение пенсии от предприятия. /3, с. 70/.

Третий уровень защиты в старости - это забота о своей старости частным способом. Эта форма защиты в старости также является добровольной. В данном случае каждый может сам принимать решение, будет ли он что-то предпринимать для обеспечения своей старости и если да, то в каком виде и в каком объеме. Для этого приемлемы все формы создания частного капитала. Сюда, например, относятся: покупка недвижимости, создание фонда ценных бумаг или заключение договоров о долгосрочных сберегательных вкладах. Хотя в действительности эти формы создания капитала часто направлены на другие цели, а не на обеспечение в пенсионном возрасте. Типичной же формой создания частного капитала является заключение договора о страховании жизни с целью накопления средств или заключение индивидуального договора о пенсионном страховании.

Особое значение в общей системе предоставления защиты в старости имеет установленное законом (обязательное) пенсионное страхование. 78 % всего населения в возрасте от 15 до 65 лет являются застрахованными лицами. Объем выплат в системе установленного законом пенсионного страхования составляет около 63% от объема услуг и пенсий, предоставляемых всей системой защиты в старости. /4, с. 6/.

Особое значение установленного законом пенсионного страхования заключается еще и в том, что пенсия, получаемая из этой системы, уже сама по себе является достаточной, чтобы обеспечить пенсионеру достойный уровень жизни в старости. Это относится прежде всего к лицам, имеющим большой трудовой стаж, в течение которого выплачивались страховые взносы.

Обеспечение по старости от предприятий и возможность частным способом позаботиться о своей старости имеют только дополнительную функцию, т.е. они дополняют доход пенсионера, который он получает из системы установленного законом пенсионного страхования, и не могут в обычном случае служить единственным источником, достаточным для обеспечения достойного уровня жизни в старости.

Это становится совершенно очевидным, если обратиться к средним показателям размеров пенсии. Лицо, постоянно получавшее на протяжении 45 лет участия в системе установленного законом пенсионного страхования заработную плату, равную средней заработной плате в стране, при выходе на пенсию будет получать ежемесячную выплату в размере около 2.000 марок. Это равняется примерно 70 % «чистой» средней зарплаты работников, после вычетов. Средний же размер пенсии, предоставляемой от предприятий, составляет только около 500-800 марок.

Индивидуальный размер пенсии исчисляется по принципу зависимости размера пенсии от размера заработной платы и факта уплаты страховых взносов. Смысл данного принципа заключается в том, что размер пенсии застрахованного лица, в основном, зависит от того, как долго данное лицо было застраховано в системе пенсионного страхования и какую по размеру зарплату застрахованный получал в период уплаты страховых взносов. /5, с. 44/.

Применяемая концепция трех уровней, состоящая из положительных элементов распределительного и накопительного способов, хорошо зарекомендовала себя на практике. Высокий потенциал пенсионной системы ФРГ позволил без особых потрясений вобрать в себя пенсионную систему бывшей ГДР. Опыт ФРГ оказывает большое влияние на развитие и формирование пенсионных систем во многих странах.

Похожие работы

... достойного пенсионного обеспечения граждан в будущем. Ввиду важности реформирования пенсионного обеспечения в России, при Президенте РФ образован Национальный совет по пенсионной реформе. Реформирование пенсионной системы на среднесрочную перспективу 2002 – 2004 гг. намечено Программой социально-экономического развития РФ, утвержденной распоряжением Правительства РФ от 10.07.01 № 910-р. ...

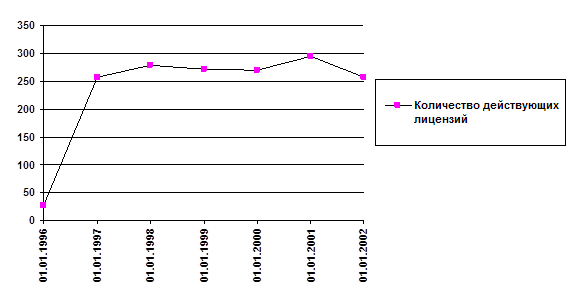

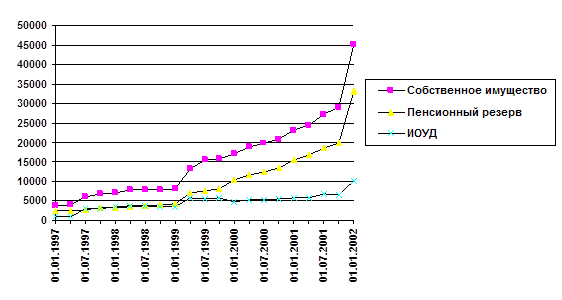

... добровольного пенсионного обеспечения должно опираться, прежде всего, на развитие и повышение финансовой надежности действующей системы негосударственных пенсионных фондов. 2. Состояние системы НПФ Система негосударственных пенсионных фондов, действующая в Российской Федерации в настоящее время, представлена 263 фондами, имеющими лицензию Инспекции негосударственных пенсионных фондов при ...

... – низкого уровня пенсий путем внесения изменений и дополнений в основные нормативно-правовые акты, регулирующие процесс назначения пенсий. 2. Недавно начавшийся новый этап реформирования пенсионной системы позволит создать механизм, обеспечивающий соответствие условий предоставления и установления размеров пенсии объему участия в социальном страховании каждого конкретного лица, и повысить уровень ...

... в механическом накоплении вкладов, но и в их разумном инвестировании, что на долгие годы гарантировало бы будущим пенсионерам дивиденды. Суть накопительной пенсионной системы – это инвестиции в реальное производство. Не в ценные бумаги Министерства Финансов Республики Казахстан и даже не в банковские депозиты, а именно в те материальные объекты, которые сами не только не потеряют стоимость, но и ...

0 комментариев