Навигация

Анализ сезонных колебаний

32128

знаков

3

таблицы

0

изображений

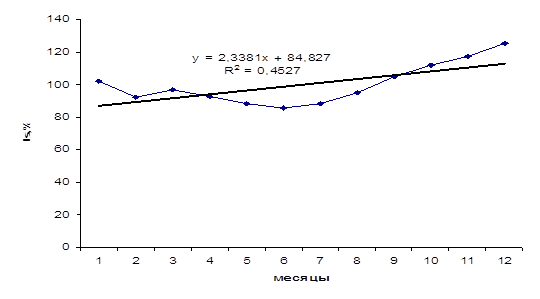

2.4 Анализ сезонных колебаний

Уровень сезонности оценивается с помощью :

1) индексов сезонности ;

2) гармонического анализа.

Индексы сезонности показывают , во сколько раз фактический уровень ряда в момент или интервал времени t больше среднего уровня либо уровня , вычисляемого по уравнению тенденции f(t) . При анализе сезонности уровни временного ряда показывают развитие явления по месяцам (кварталам) одного или нескольких лет . Для каждого месяца (квартала) получают обобщенный индекс сезонности как среднюю арифметическую из одноименных индексов каждого года . Индексы сезонности – это , по либо уровень существу , относительные величины координации , когда за базу сравнения принят либо средний уровень ряда , либо уровень тенденции . Способы определения индексов сезонности зависят от наличия или отсутствия основной тенденции .

Если тренда нет или он незначителен , то для каждого месяца (квартала) индекс рассчитывается по формуле 32:

(32)

где -- уровень показателя за месяц (квартал) t ;

-- общий уровень показателя .

Как отмечалось выше , для обеспечения устойчивости показателей можно взять больший промежуток времени . В этом случае расчет производится по формулам 33 :

(33)

где -- средний уровень показателя по одноименным месяцам за ряд лет ;

Т -- число лет .

При наличии тренда индекс сезонности определяется на основе методов , исключающих влияние тенденции . Порядок расчета следующий :

1) для каждого уровня определяют выравненные значения по тренду f(t);

2) рассчитывают отношения ;

3) при необходимости находят среднее из этих отношений для одноименных месяцев (кварталов) по формуле 34 :

,(Т -- число лет). (34)

Другим методом изучения уровня сезонности является гармонический анализ . Его выполняют , представляя временной ряд как совокупность гармонических колебательных процессов .

Для каждой точки этого ряда справедливо выражение , записанное в виде формулы 35 :

(35)

при t = 1, 2, 3, ... , Т.

Здесь -- фактический уровень ряда в момент (интервал) времени t;

f(t) – выравненный уровень ряда в тот же момент (интервал) t

-- параметры колебательного процесса (гармоники) с номером n , в совокупности оценивающие размах (амплитуду) отклонения от общей тенденции и сдвиг колебаний относительно начальной точки .

Общее число колебательных процессов , которые можно выделить из ряда , состоящего из Т уровней , равно Т/2. Обычно ограничиваются меньшим числом наиболее важных гармоник . Параметры гармоники с номером n определяются по формулам 36 –38 :

1) ; (36)

2)

(37)

при n=1,2,...,(T/2 – 1);

3) (38)

2.4 Анализ взаимосвязанных рядов динамики .

В простейших случаях для характеристики взаимосвязи двух или более рядов их приводят к общему основанию , для чего берут в качестве базисных уровни за один и тот же период и исчисляют коэффициенты опережения по темпам роста или прироста .

Коэффициенты опережения по темпам роста – это отношение темпов роста (цепных или базисных) одного ряда к соответствующим по времени темпам роста (также цепным или базисным) другого ряда . Аналогично находятся и коэффициенты опережения по темпам прироста .

Анализ взаимосвязанных рядов представляет наибольшую сложность при изучении временных последовательностей . Однако нередко совпадение общих тенденций развития может быть вызвано не взаимной связью , а прочими неучитываемыми факторами . Поэтому в сопоставляемых рядах предварительно следует избавиться от влияния существующих в них тенденций , а после этого провести анализ взаимосвязи по отклонениям от тренда . Исследование включает проверку рядов динамики (отклонений) на автокорреляцию и установление связи между признаками .

Под автокорреляцией понимается зависимость последующих уровней ряда от предыдущих . Проверка на наличие автокорреляции осуществляется по критерию Дарбина – Уотсона (формула 39) :

, (39)

где -- отклонение фактического уровня ряда в точке t от теоретического (выравненного) значения .

При К = 0 имеется полная положительная автокорреляция , при К = 2 автокорреляция отсутствует , при К = 4 – полная отрицательная автокорреляция . Прежде чем оценивать взаимосвязь , автокорреляцию необходимо исключить . Это можно сделать тремя способами .

1. Исключение тренда с авторегрессией. Для каждого из взаимосвязанных рядов динамики Х и У получают уравнение тренда (формулы 40) :

(40)

Далее выполняют переход к новым рядам динамики , построенным из отклонений от трендов , рассчитанным по формулам 41 :

(41)

Для последовательностей выполняется проверка на автокорреляцию по критерию Дарбина – Уотсона . Если значение К близко к 2 , то данный ряд отклонений оставляют без изменений . Если же К заметно отличается от 2 , то по такому ряду находят параметры уравнения авторегрессии по формулам 42 :

(42)

Более полные уравнения авторегрессии можно получить на основе анализа автокорреляционной функции , когда определяются число параметров () и соответствующие этим параметрам величины шагов .

Далее по формуле 43 подсчитываются новые остатки :

(t = 1, ... , Т) (43)

и , по формуле 44, коэффициент корреляции признаков :

. (44)

2. Корреляция первых разностей . От исходных рядов динамики Х и У переходят к новым , построенным по первым разностям (формулы 45) :

(45)

По DХ и DУ определяют по формуле 46 направление и силу связи в регрессии:

(46)

3. Включение времени в уравнение связи : .

В простейших случаях уравнение выглядит следующим образом (формула 47):

(47)

Из перечисленных методов исключения автокорреляции наиболее простым является второй , однако более эффективен первый .

Похожие работы

... сезонного характера производства или обращения служит среднее квадратическое отклонение индексов сезонности, то есть: . Сравнение показателей , вычисленных за разные периоды, показывает сдвиги в сезонности. 2. Методы анализа основной тенденции (тренда) в рядах динамики. Одна из важнейших задач статистики- определение в рядах динамики общей тенденции развития. Основной тенденцией развития ...

... показатели времени, а по оси ординат – уровни ряда (либо базисные темпы роста). Рис. 1.1. Выпуск продукции по месяцам 1.2 Система статистических показателей, характеризующих аналитические показатели рядов динамики Аналитические показатели рядов динамики строятся на основе сравнения (сопоставления) двух уровней ряда. В каждом ряде динамики, представленном не двумя, а большим числом ...

... , уменьшая нижнюю границу и увеличивая верхнюю. Непосредственное выделение тренда может быть произведено тремя методами. 1) Укрупнение интервалов. Ряд динамики разделяют на некоторое достаточно большое число равных интервалов. Если средние уровни по интервалам не позволяют увидеть тенденцию развития явления, переходят к расчету уровней за большие промежутки времени, увеличивая длину каждого ...

... выполнения лабораторной работы Исходя из данных своего варианта об объемах производства продукции промышленными предприятиями области (таблица 1) необходимо: 3.1 Определить следующие аналитические показатели ряда динамики цепным и базисным способом: а) абсолютные приросты; б) темпы роста и прироста; в) абсолютное значение одного процента прироста; г) средние обобщающие показатели ряда ...

0 комментариев