Навигация

Виды договоров перестрахования

21477

знаков

0

таблиц

0

изображений

3. Виды договоров перестрахования

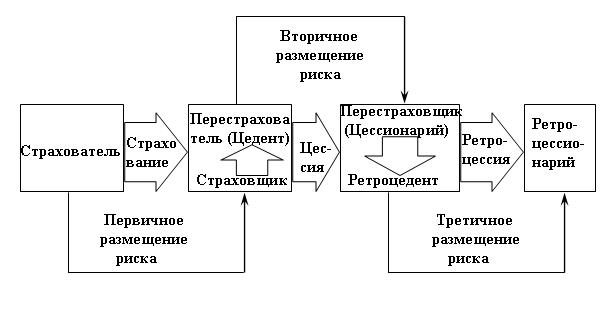

В процессе длительного развития перестраховочных отношений сформировались определенные типы перестраховочных договоров, которые применяются на национальном (внутри страны) и международном уровнях.

По форме взаимно взятых обязательств цедента и перестраховщика договоры перестрахования подразделяются на договоры:

факультативного перестрахования; облигаторного перестрахования; факультативно-облигаторного перестрахования. Сам процесс перестрахования по перечисленным договорам называется факультативным, облигаторным и факультативно-облигаторным.

Исторически наиболее ранней формой договоров, получивших дальнейшее развитие, были договоры факультативного перестрахования. Данный договор представляет собой индивидуальную сделку, касающуюся в принципе одного риска. Договор факультативного перестрахования предоставляет полную свободу участвующим в нем сторонам: цеденту — в решении вопроса, сколько следует оставить на собственном риске (собственное удержание), перестраховщику — в решении вопросов принятия риска в том или ином объеме. С учетом предоставленной свободы принятия решений при заключении каждого договора перестрахования перестраховочные платежи взимаются индивидуально, независимо от суммы страховых платежей, полученных цедентом.

Обычно размер платежей за предоставленные гарантии в порядке факультативного перестрахования предоставляется с учетом ситуации, складывающейся на перестраховочном рынке. Например, если предоставленный в перестрахование риск оценивается выше средней степени риска или спрос на данный тип риска на перестраховочном рынке является незначительным, то предложенный перестраховщиком уровень перестраховочных платежей, безусловно, будет выше, чем уровень первичных страховых платежей, полученных цедентом при заключении первоначального договора страхования. Напротив, уровень перестраховочных платежей может быть ниже уровня первичных страховых платежей, если предлагаемый риск относится к группе рисков, охотно принимаемых на перестраховочном рынке, т. е. пользующихся большим спросом. Принципы определения перестраховочных платежей часто совершенно иные, чем принципы, используемые при исчислении (калькулировании) первоначальных страховых платежей.

Отличительная черта факультативного перестрахования состоит в том, что как цеденту, так и перестраховщику предоставлена возможность индивидуальной оценки риска и в зависимости от этого принятие определенного решения: цеденту — о передаче риска, перестраховщику — о принятии риска. Отрицательная сторона факультативного перестрахования заключается в том, что цедент должен передать часть риска до начала ответственности за этот риск. Перестраховщик обычно располагает небольшим промежутком времени для подробного анализа получаемого в перестрахование риска.

В настоящее время договоры факультативного перестрахования играют, как правило, вспомогательную роль и используются обычно в отношении рисков, величина которых превышает собственное участие цедента вместе с перестраховочным избытком в соответствии с договором облигаторного перестрахования.

Договор облигаторного перестрахования обязывает цедента в передаче определенных долей во всех рисках, принятых на страхование. Передача этих долей рисков перестраховщику происходит только в том случае, если их страховая сумма превышает определенное заранее собственное участие страховщика. С другой стороны, договор облигаторного перестрахования накладывает обязательство на перестраховщика принять предложенные ему в перестрахование доли этих рисков.

Перестраховочные платежи по договору облигаторного перестрахования всегда определяются в проценте от суммы страховых платежей, полученных страховщиком при заключении первичного договора страхования.

Договор облигаторного перестрахования, как правило, заключается на неопределенный срок с правом взаимного расторжения путем соответствующего уведомления сторон заранее о принятом решении. Договор облигаторного страхования наиболее выгоден для цедента, поскольку все заранее определенные риски автоматически получают покрытие у перестраховщика. В отличие от факультативного перестрахования, где предметом договора является каждый обособленный риск с учетом условий, определяемых в индивидуальном порядке, облигаторное перестрахование охватывает весь или значительную часть страхового портфеля страховщика. Обслуживание договора облигаторного страхования дешевле для обеих сторон по сравнению с договором факультативного перестрахования. В этой связи в практике международного перестраховочного рынка наиболее часто встречается форма договора облигаторного перестрахования.

На практике также встречается смешанная (переходная) форма договора перестрахования — факультативно-облигаторная, называемая договором "открытого покрытия". Она дает цеденту свободу принятия решений: в отношении каких рисков и в каком размере следует их передать перестраховщику. В свою очередь перестраховщик обязан принять цедированные доли рисков на заранее оговоренных условиях.

Перестраховочные платежи по договорам открытого покрытия определяются на индивидуальной основе по соглашению сторон или пропорционально страховым платежам, полученным при заключении первичного договора страхования.

Договор открытого покрытия может быть невыгодным и небезопасным для перестраховщика, поскольку цедент, произведя анализ рисков в страховом портфеле, передаст в перестрахование только самые небезопасные риски. Поэтому договоры открытого покрытия заключаются перестраховщиками только с такими цедентами, которые пользуются полным доверием, на основании многолетней практики их взаимного сотрудничества.

Похожие работы

... (с учетом своих финансовых возможностей) передает на согласованных условиях другим страховщикам с целью создания сбалансированного портфеля договоров страхования, обеспечения финансовой устойчивости и рентабельности страховых операций. Перестрахованием достигается не только защита страхового портфеля от влияния на него серии крупных страховых случаев или даже одного катастрофического случая, но ...

... и устойчивости страхового портфеля страховщика. При значительной стоимости многих страхуемых объектов нормальное функционирование страхования без перестрахования невозможно. 2. Финансовая сторона перестрахования 2.1. Перестрахование как экономическая деятельность Перестрахование чаще всего предполагает участие иностранных компаний. Хотя для российского страхового рынка весьма актуально ...

... страхового рынка является сокращение некогда всеобъемлющих гарантий, предоставляемых системой государственного соцстрахования и соцобеспечения. Сегодня отсутствие гарантий должно восполняться различными формами личного страхования. ПЕРЕСТРАХОВАНИЕ, ЕГО СУЩНОСТЬ И ФУНКЦИИ Одним из видов страхования является перестрахование. Перестрахование позволяет компенсировать колебания и сокращать ...

... другим страховщикам (перестраховщикам) с целью создания по возможности сбалансированного портфеля страхований, обеспечения финансовой устойчивости (платежеспособности) и рентабельности страховых операций. 2. Перестрахование, как основа обеспечения финансовой устойчивости страховых организаций Проблема обеспечения финансовой устойчивости страхового фонда рассматривается двояко: как определение ...

0 комментариев