Навигация

Перестрахование и ретроцессия

21477

знаков

0

таблиц

0

изображений

4. Перестрахование и ретроцессия

Как известно, не существует никаких международных соглашений (конвенций) и иных норм международного права, в целом регулирующих перестраховочные отношения. В этой связи в каждом отдельном случае права и обязанности как цедента, так и перестраховщика определяются договором перестрахования. Многолетняя практика перестрахования выработала много разнообразных форм и методов редактирования договоров перестрахования.

Текстовая часть некоторых договоров перестрахования содержит исчерпывающую информацию об условиях, относящихся к формальной стороне заключенных сделок, и примененной в них системе перестрахования. На практике встречаются также стандартизованные договоры перестрахования, содержащие наиболее общие условия сделки. Типовые условия и оговорки, характерные для данного вида страхования и системы перестрахования, включаются в заключаемый договор перестрахования и составляют его интегральную часть.

Стандартизованный договор перестрахования содержит в текстовой части определение сторон договора (цедента и перестраховщика), обязательства сторон, вытекающие из цедирования и принятия риска (излагаются в приложении к договору), объем долевого участия перестраховщика в покрытии ущербов цедента, разрешение цеденту о возможности использования услуги других перестраховщиков для выполнения взятых обязательств перед страхователями. Кроме того, стандартизованный договор устанавливает ряд формально-правовых норм относительно порядка взаиморасчетов в ходе перестраховочной сделки, право перестраховщика осуществлять возможный контроль документов цедента по вопросам, связанным с реализацией договора перестрахования, порядок разрешения споров между цедентом и перестраховщиком, срок действия договора и т.п.

Приложение к стандартизованному договору содержит прежде всего перечень видов страхования и рисков, охваченных данным договором, методы их перестрахования, способы распределения рисков. В приложении оговариваются максимальная ответственность перестраховщика в абсолютной сумме или в проценте, величина и способ подсчета комиссионного вознаграждения перестраховщика, доля участия цедента в прибылях перестраховщика, сумма депозита (остается у цедента до окончательного расчета с перестраховщиком), лимит убыточности, который перестраховщик обязан регулировать безотлагательно наличными.

Процедура заключения договора перестрахования и связанных с этим взаиморасчетов зависит от того, относится ли данный договор к активному или пассивному перестрахованию. Заключение договоров пассивного перестрахования в целом выглядит более простым по сравнению с заключением договоров активного перестрахования. Следует, однако, учитывать, что страховщики, отдавая часть рисков из своего портфеля в перестрахование, стремятся получить контралимент или связать заключение договора пассивного перестрахования с заключением договора активного перестрахования. Кроме того,, цедент стремится получить выгодные для себя условия договора пассивного перестрахования, т. е. получить максимально возможное комиссионное вознаграждение и участие в прибылях перестраховщиков.

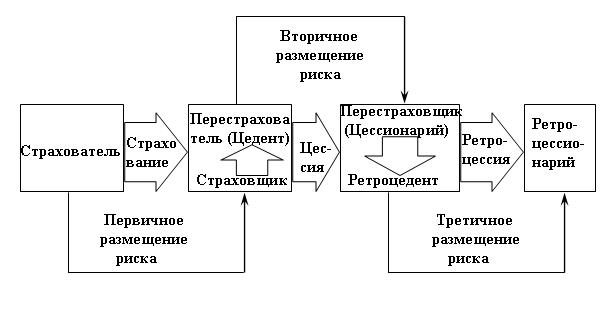

Одним из разделов пассивного перестрахования является ретроцессия. Цель ретроцессии — дальнейшее перераспределение риска, а также частичное удовлетворение требований партнера в получении контралимента. Перераспределение риска в форме ретроцессии происходит тем же путем, что и ранее при перестраховании, т.е. ретроцедент получает комиссионное вознаграждение и право на участие в прибылях.

Основной принцип, используемый в пассивном перестраховании, — передача относительно мелких долей риска большому числу перестраховщиков в разных странах. Тем самым достигается большая стабильность перестраховочных оборотов и устанавливаются широкие контакты на рынке перестрахований.

Активное перестрахование, как известно, заключается в принятии на перестрахование договоров, заключенных прямыми страховщиками, или передаваемых долей от иных перестраховщиков.

Проведение активного перестрахования требует широких знаний в области международного страхового рынка, имеющегося спроса на услуги страхования и перестрахования, анализа ценового фактора этих услуг и тенденций их развития. Рассматривая поступившие предложения (оферты) относительно активного перестрахования, перестраховщик применяет тщательную селекцию (отбор) рисков. Основанием для селекции служат информация, поступившая в распоряжение перестраховщика относительно позиций цедента, занимаемых на страховом рынке, а также репутации брокера, через которого поступило предложение заключить договор перестрахования. Акцепт оферты и определение условий перестрахования зависят от избранной системы перераспределения риска (квотная или эксцедентная), объема покрытия и уровня максимальной ответственности перестраховщика по данному страховому случаю. Одновременно оговариваются комиссионное вознаграждение для цедента и брокера и система участия в прибылях.

В целях адекватного определения перестраховочных платежей необходимым условием является анализ динамики убыточности в страховом портфеле цедента за несколько лет. Анализируются также текущие и перспективные изменения в структуре страхового портфеля.

Формально процедура заключения договора активного перестрахования аналогична процедуре заключения договора пассивного перестрахования с той только разницей, что большинство договоров активного перестрахования заключается при посредничестве маклеров (брокеров). В настоящее время возрастает роль брокеров на рынке перестрахований. В качестве брокеров могут выступать физические и юридические (акционерные общества) лица, действующие в определенных регионах мира.

Перестраховщик, акцептуя оферту, предложенную ему непосредственно цедентом или через доверенного маклера, заключает договор перестрахования и одновременно определяет процент своего участия в перестраховании рисков. Первоначальный акцепт перестраховщика в отношении принимаемых рисков может измениться в зависимости от долей, которые декларируют другие перестраховщики. Цедент (или от его имени перестраховочный брокер) по получении известия об акцепте оферты подготавливает окончательный текст договора перестрахования, подписывает его и пересылает для подписи перестраховщику.

Развитие активного перестрахования идет в направлении максимально возможного числа партнеров во многих странах. Это дает гарантию получения положительных результатов перестраховщику.

Похожие работы

... (с учетом своих финансовых возможностей) передает на согласованных условиях другим страховщикам с целью создания сбалансированного портфеля договоров страхования, обеспечения финансовой устойчивости и рентабельности страховых операций. Перестрахованием достигается не только защита страхового портфеля от влияния на него серии крупных страховых случаев или даже одного катастрофического случая, но ...

... и устойчивости страхового портфеля страховщика. При значительной стоимости многих страхуемых объектов нормальное функционирование страхования без перестрахования невозможно. 2. Финансовая сторона перестрахования 2.1. Перестрахование как экономическая деятельность Перестрахование чаще всего предполагает участие иностранных компаний. Хотя для российского страхового рынка весьма актуально ...

... страхового рынка является сокращение некогда всеобъемлющих гарантий, предоставляемых системой государственного соцстрахования и соцобеспечения. Сегодня отсутствие гарантий должно восполняться различными формами личного страхования. ПЕРЕСТРАХОВАНИЕ, ЕГО СУЩНОСТЬ И ФУНКЦИИ Одним из видов страхования является перестрахование. Перестрахование позволяет компенсировать колебания и сокращать ...

... другим страховщикам (перестраховщикам) с целью создания по возможности сбалансированного портфеля страхований, обеспечения финансовой устойчивости (платежеспособности) и рентабельности страховых операций. 2. Перестрахование, как основа обеспечения финансовой устойчивости страховых организаций Проблема обеспечения финансовой устойчивости страхового фонда рассматривается двояко: как определение ...

0 комментариев