Навигация

23. ОБЪЕКТ СТРАХОВАНИЯ

в личном страховании это жизнь, здоровье и трудоспособность граждан; в имущественном страховании это материальные ценности, которые могут быть застрахованы.

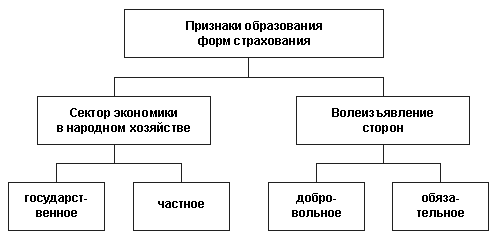

11) Основные принципы обязательной формы страхования - форма страхования, при которой страховые отношения возникают в силу закона, на основе соответствующих законодательных актов, устанавливающих перечень объектов (рисков) и условия страхования. В отечественной практике С.о. подлежит, например, государственное имущество, сдаваемое в аренду; обязательным является страхование пассажиров дальнего следования, военнослужащих и пр.

СТРАХОВАНИЕ МЕДИЦИНСКОЕ

юридическое лицо, являющееся самостоятельным хозяйствующим субъектом, с любой предусмотренной законодательством РФ организационно-правовой формой, имеющее государственную лицензию на проведение обязательного и (или) добровольного медицинского страхования. С.м.о. не входит в систему здравоохранения. Ее основными задачами являются проведение медицинского страхования граждан, оплата медицинской помощи, а также контроль за объемами и качеством медицинских и иных услуг, предоставляемых в соответствии с территориальной программой и договорами обязательного медицинского страхования.

СЛУЖБА, ГОСУДАРСТВЕННАЯ МЕДИКО-СОЦИАЛЬНОЙ ЭКСПЕРТИЗЫ

государственная служба, которая осуществляет медико-социальную экспертизу и входит в систему (структуру) органов социальной защиты населения РФ. Медицинские услуги при оформлении граждан для освидетельствования в учреждениях Г.с.м.-с.э. и реабилитационные мероприятия включаются в федеральную базовую программу обязательного медицинского страхования граждан России и финансируются из федерального и территориального фондов обязательного медицинского страхования. На Г.с.м.-с.э. возлагаются: 1) определение группы инвалидности, ее причин, сроков, времени наступления, потребности инвалида в различных видах социальной защиты 2) разработка индивидуальных программ реабилитации инвалидов 3) изучение уровня и причин инвалидности населения 4) участие в разработке комплексных программ профилактики инвалидности, медико-социальной реабилитации и социальной защиты инвалидов 5) определение степени утраты профессиональной трудоспособности лиц, получивших трудовое увечье или профессиональное заболевание 6) определение причины смерти инвалида в случаях, когда законодательством РФ предусматривается предоставление льгот семье умершего. Решение органа Г.с.м.-с.э. является обязательным для исполнения соответствующими органами государственной власти, органами местного самоуправления, а также организациями независимо от организационно-правовых форм и форм собственности.

ПЕРЕСТРАХОВАНИЕ, ОБЛИГАТОРНОЕ

1. обязательная форма перестрахования, согласно которой все страховые компании, действующие на территории данной страны, в силу существующего законодательства обязаны передавать в предписанной доле государственной или иной перестраховочной компании все принимаемые на страхование риски. Такой вид перестрахований имеет целью максимально использовать емкость страхового рынка страны для предотвращения утечки валюты за границу по каналам перестрахования

2. договор перестрахования, согласно которому оригинальный страховщик (цедент) должен передать, а перестраховщик принять все риски по данному виду страхования.

12) СТРАХОВАНИЕ, ДОБРОВОЛЬНОЕ

одна из форм страхования; в отличие от обязательного возникает только на основе добровольно заключаемого договора между страховщиком и страхователем.

13) ДЕЛО, СТРАХОВОЕ

совокупность документально оформленных материалов, необходимых для решения вопроса о выплате страхового возмещения, страховой или иной суммы. Документы, составляющие С.д., включают заявление или сообщение страхователя о происшедшем страховом случае, страховой акт, подтверждающий факт, обстоятельства и последствия этого случая и другие документы (страховое свидетельство, лицевой счет страхователя и др.), оформляемые страховым органом, а также документы, представляемые компетентными организациями и учреждениями по запросам страхового органа. Выплата причитающихся получателю денег производится после принятия соответствующего решения страховым органом по месту нахождения получателя.

14) Основные формы перестраховочной защиты

ПЕРЕСТРАХОВАНИЕ

система экономических отношений, при которой страховщик, принимая на страхование риски, часть ответственности по ним передает на согласованных условиях другим страховщикам для создания сбалансированного портфеля страхований и обеспечения устойчивости страховых операций. Участвующие в П. компании получают названия соответственно перестрахователь — страховщик, частично передавший застрахованный риск в П. и перестраховщик — компания, принявшая риск в П. Компания, которая не производит прямых страховых операций, занимается только П. и может передавать часть перестрахованных видов риска в ретроцессию, называется профессиональным перестраховщиком.

МЕТОД ПЕРЕСТРАХОВАНИЯ

набор конкретных средств, позволяющих перестраховщику реализовать право выбора способа передачи (непередачи) риска перестрахования посредством заключения договоров перестрахования. В практике выделяют следующие М.п.: факультативное, облигаторное и факультативно-облигаторное перестрахование. Факультативное перестрахование дает возможность небольшим страховым компаниям успешно вести конкурентную борьбу за получение крупных рисков. Облигаторное перестрахование обычно применяется при заключении пропорциональных видов договоров — квотные и эксцедента суммы. Факультативно-облигаторное страхование позволяет перестрахователю не передавать в перестрахование риски, подпадающие под действие договора. Каждый из М.п. имеет преимущества и недостатки.

ФОРМА ПЕРЕСТРАХОВАНИЯ

практическое использование возможностей различных договоров с учетом влияния на выбор позиций их участников всей совокупности конкретных факторов. Обычно выделяют две Ф.п.: пропорциональное и непропорциональное перестрахование. При пропорциональном перестраховании чаще применяют квотный перестраховочный договор и договор эксцедента суммы; при непропорциональном — договор эксцедента убытка и договор эксцедента убыточности (Стоп-лосс). Избранное Ф.п. предполагает вверенное разложение ответственности сверх определенного уровня между страховой и перестраховочной компаниями, например, при крупном убытке. Каждая из Ф.п. имеет свои достоинства и недостатки.

ДОГОВОР ПЕРЕСТРАХОВАНИЯ

соглашение между страховыми компаниями, согласно которому одна компания (перестрахователь) обязуется принимать риски в перестраховании.

ПРОГРАММА ПЕРЕСТРАХОВАНИЯ

документ, разрабатываемый и осуществляемый перестраховочной компанией при перестраховании объектов с особо крупной страховой суммой. Основными элементами П.п. являются: особенности построения избранной системы перестраховочной защиты, способы покрытия, адекватные лимиты (емкость), экономические преимущества, средства достаточной безопасности и т.д. П.п. необходима при разработке квотного перестраховочного договора или договора эксцедента убытка. С точки зрения П.п. важно предусмотреть общий результат по страховому портфелю, который формируется в зависимости от соотношения сумм на собственном удержании и процента перестраховочной комиссии.

Похожие работы

... руб. Σвпсп = 19,25 * 0,2 / 100 = 0,0385 тыс. руб. 6. Сумма страхового возмещения при нанесении ущерба в результате страхового случая = убыток * (страховое обеспечение / 100) = 10000 * 65 / 100 = 6500 тыс. руб. Задача 3 Условия страхования «авто-каско» плюс «страхование ответственности владельцев автотранспортных средств». Страховое покрытие - «ущерб в результате аварии», «угон», ...

фикации четко выделены две родовые группы: 1). одна связана с содержанием страхового дела (строится на основе содержания - критерия), 2). с формами страховой деятельности, при помощи которых реализуется страхование. Классификация страхования по содержанию исходит прежде всего из главного генерального критерия - различия в объектах страхования. (он сквозной). Классификация страхования по ...

... создания отечественного добровольного страхования следует считать факт реальной демонополизации страховой деятельности и, как следствие этого -быстрый рост числа альтернативных страховых организаций. Предпосылками развития страхового дела в нашей стране явились: - укрепление негосударственного сектора экономики ; - рост объемов и разнообразия частной собственности физических и ...

... (иногда автоматического) перезаключения договора на новый срок. Добровольное страхование действует только при уплате разового или периодических страховых взносов. Неуплата ведет к прекращению договора. Экономико-финансовые основы страхового дела Страхование является особым видом экономических отношений, поэтому экономико-финансовые основы деятельности страховой компании отличаются от других ...

0 комментариев