Навигация

Стабильность размеров страховых тарифов на протяжении длительного времени

34469

знаков

3

таблицы

3

изображения

4. Стабильность размеров страховых тарифов на протяжении длительного времени.

Если тарифные ставки остаются неизменными в течение многих лет, у страхователей укрепляется уверенность в солидности страховщика. Однако на практике в современных условиях выдержать соблюдение данного принципа чрезвычайно сложно, поэтому этот принцип следует рассматривать как идеал, к которому должна стремиться страховая компания.

5. Расширение объема страховой ответственности, если это позволяют действующие тарифные ставки.

Соблюдение данного принципа является приоритетным в деятельности страховщика, поскольку чем шире объем страховой ответственности, тем больше страхование соответствует потребностям страхователя. Расширение объема (увеличение количества страхуемых рисков) возможно лишь при условии снижения убыточности и неизменных тарифах.

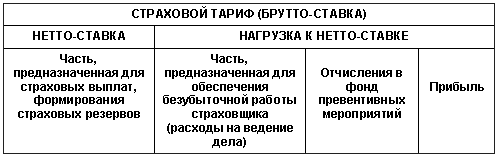

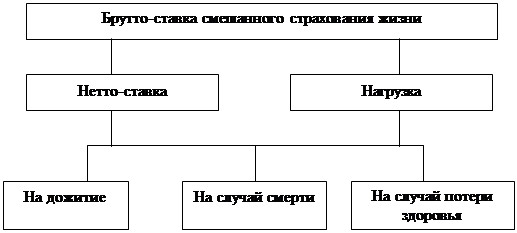

При расчете тарифной ставки (или так называемой брутто-ставки) по отдельным видам страхования производится расчет двух ее составляющих: нетто-ставки и нагрузки к нетто-ставке (см. рис. 5.2).

Рис. 5.2. Структура страхового тарифа

Нетто-ставка предназначена для формирования страхового фонда в его основной части, которая предназначена для страховых выплат в форме страхового возмещения и страхового обеспечения. Рассчитывается нетто-ставка исходя из вероятности нанесения страхователям ущерба. Если условиями страхования предусматривается несколько видов страховой ответственности, то совокупная нетто-ставка может состоять из суммы нескольких, частных нетто-ставок.

Нагрузка к нетто-ставке составляет меньшую часть брутто-ставки. В зависимости от формы и вида страхования она колеблется от 9 до 40%. Нагрузка к нетто-ставке включает три различных по назначению вида расходов, связанных со страховой деятельностью: административно-управленческие расходы, которые принято называть расходами на ведение дела; отчисления на предупредительные (превентивные) мероприятия; а также прибыль страховой компании.

Расходы на ведение дела представляют собой (по аналогии с производственной деятельностью) себестоимость страховых операций и включают следующие расходы страховщика:

оплату труда штатных и нештатных работников страховой организации; аренду помещения; плату за электроэнергию, отопление, водоснабжение, почтово-телеграфные, телефонные расходы; командировочные расходы; другие расходы компании, связанные с выполнением ею своей деятельности.Наиважнейшее значение для правильности расчета страхового тарифа имеет обоснованность нетто-ставки. Именно ее правильное определение является гарантией обеспечения финансовой устойчивости страховщика. Вместе с тем расчет нетто-ставки является самым сложным моментом при определении страхового тарифа.

Вероятность наступления страхового события определяется апостерио, т.е. исходя из прошлого опыта. В классической теории нетто-ставка, исчисляемая в процентах, является вероятностью наступления страхового события. Например, если из ста объектов с одинаковой стоимостью, принятых на страхование, в среднем за период страхования гибнет один объект, то вероятность наступления такого события или, соответственно, вероятность убытков равна одному проценту. Следовательно, для того, чтобы сформировать страховой фонд, предназначенный для возмещения убытков, страховая компания должна установить нетто-ставку страхового тарифа на уровне одного процента от страховой суммы. Соотношение между суммой страхового возмещения, выплаченного за определенный период, и совокупной страховой суммой всех застрахованных объектов называется показателем убыточности страховой суммы. Именно этот показатель и лежит в основе расчета нетто-ставки по так называемым рисковым видам страхования, т.е. видам страхования, не относящимся к долгосрочному страхованию жизни.

Рассчитав по данным наблюдений средний показатель убыточности страховой суммы за ряд лет, страховая компания затем с помощью методов математической статистики оценивает устойчивость этого показателя. Если динамический ряд достаточно устойчив, то за основу расчета нетто-ставки берется средний показатель убыточности страховой суммы, к которому добавляется рисковая надбавка, равная как минимум среднему квадратическому отклонению. При таком определении значения нетто-ставки можно с вероятностью 84% утверждать, что показатель убыточности страховой суммы не превысит этого расчетного значения [4, 33]. Если к среднему показателю убыточности страховой суммы прибавить двойное значение среднего квадратического отклонения, то вероятность того, что показатель убыточности страховой суммы не превысит этого значения, возрастает до 98 %.

Определив таким образом значение нетто-ставки, к ней прибавляют нагрузку и определяют размер страхового тарифа. Пример расчета страхового тарифа приведен в приложении.

Определение страхового тарифа для страхования жизни производится на основе специальных математических расчетов, которые получили название актуарных расчетов [20].

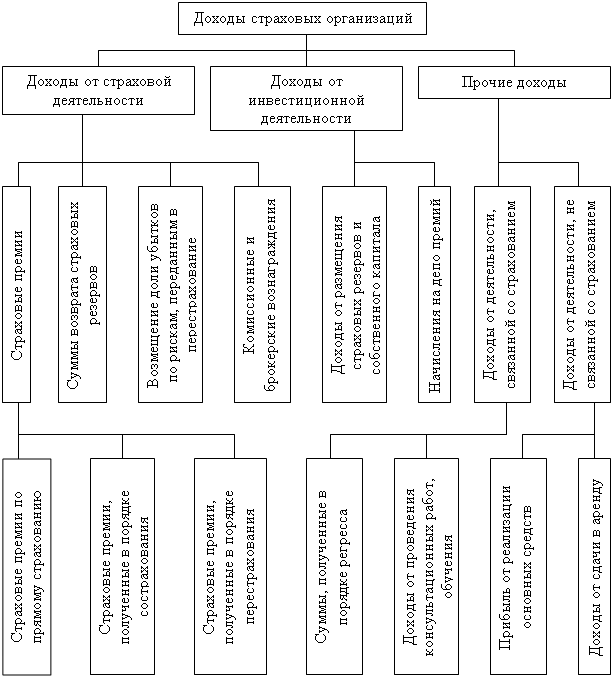

5.3. Формирование и использование страховых резервовИспользование средств страхового фонда основано на принципе замкнутой раскладки ущерба. На основе этого принципа осуществляется перераспределение средств как в пространстве, так и во времени. Из-за несовпадения времени поступления средств в страховой фонд и времени выплаты из него у страховщика образуются страховые резервы, которые отражают величину обязательств страховщика по заключенным им со страхователями договорам страхования, но не исполненным на данный момент. Понятие страховых резервов определено в ст 26 закона РФ "Об организации страхового дела в Российской Федерации". Величина страховых резервов должна полностью покрывать сумму предстоящих выплат по действующим договорам.

Страховые резервы включают:

Технические резервы, которые включают, в свою очередь:1.1. Резерв незаработанной премии.

1.2. Резервы убытков:

· резерв заявленных, но неурегулированных убытков;

· резерв произошедших, но незаявленных убытков.

1.3. Дополнительные технические резервы:

· резерв катастроф;

· резерв колебаний убыточности.

1.4. Другие виды технических резервов, связанных со спецификой обязательств, принятых по договорам страхования.

Резерв предупредительных мероприятий.Формирование страховых резервов осуществляется по правилам, утвержденным приказом Росстрахнадзора [18].

Практика страхования показывает, что у страховщиков формируются большие размеры страховых резервов, которые страховщик в соответствии с законодательством может использовать на принципах диверсификации, возвратности, прибыльности и ликвидности. В Российской Федерации размещение страховых резервов осуществляется в соответствии с Правилами, утвержденными Росстрахнадзором, приказ № 02-02/06 от 14.03.95 г.

Возможными направлениями использования страховых фондов технических резервов являются следующие:

государственные ценные бумаги; ценные бумаги субъектов РФ и местных органов власти; депозитные банковские вклады; ценные бумаги (акции, облигации, сертификаты и др.); права собственности на долю участия в уставном капитале; недвижимость (земля, квартиры, дома и другие виды); валютные ценности; денежная наличность.Запрещается использование средств страховых резервов для:

предоставления займов (кредитов) физическим и юридическим лицам, кроме некоторых случаев, предусмотренных законом (имеют право только на выдачу ссуд страхователям, заключившим договоры личного страхования, в пределах страховых сумм по этим договорам); заключения договоров купли-продажи, кроме случаев, предусмотренных правилами; приобретения акций и паев товарных и фондовых бирж; вложения в интеллектуальную собственность; инвестиций, не предусмотренных специальными Правилами.Согласно этим Правилам производится оценка соответствия инвестиционной деятельности в части размещения страховых резервов установленным принципам. Критерием оценки является норматив соответствия (интегральный коэффициент), который определяется следующим образом:

где:

Сn - норматив соответствия инвестиционной деятельности страховой компании принципам возвратности, прибыльности и ликвидности;

Кi - коэффициент, соответствующий i-му направлению вложений:

![]()

где:

Bi - фактическая сумма вложений по i-му направлению, млн. руб.;

Hi - норматив оценки i-го направления вложений. Например, для вложений в государственные ценные бумаги значение норматива равно 0,875; для вложения в ценные бумаги, выпущенные органами государственной власти субъектов РФ и органами местного самоуправления - 0,500; для вложения в банковские вклады (депозиты) - 0,550; для вложения в ценные бумаги предприятий - 0,600; для вложения в квартиры - 0,663; для вложений в другую недвижимость - 0,588; для вложений в валютные ценности - 0,525; для вложений в права собственности на долю в уставном капитале - 0,125; для вложения в средства резервов, находящиеся на расчетном счете - 0,675. Значения данных нормативов определены в Правилах размещения страховых резервов;

P - общая сумма страховых резервов, млн. руб.

Расчет данного норматива соответствия инвестиционной деятельности (Cп) производится отдельно по страховым резервам, сформированным по договорам долгосрочного страхования жизни, и по страховым резервам, сформированным по видам страхования, иным, чем страхование жизни.

Норматив соответствия согласно действующим Правилам не может быть ниже установленной величины. Правила устанавливают также рекомендуемую величину норматива (см. таблицу).

Таблица

Минимальные и рекомендуемые значения нормативов соответствия инвестиционной деятельности принципам возвратности, прибыльности и ликвидности

| Виды страхования | Минимальная | Рекомендуемая |

| Долгосрочное страхование жизни | 0,510 | 0,680 |

| Иные виды страхования, чем долгосрочное страхование жизни | 0,490 | 0,640 |

В случае, если сложившаяся за квартал величина норматива соответствия окажется ниже установленной Правилами, страховая компания обязана принять меры к улучшению финансового положения и представить в органы страхового надзора программу финансового оздоровления.

5.4. Оценка финансовой устойчивости страховой компанииОдним из важнейших условий организации страхового дела является контроль финансовой устойчивости страховщиков. Финансовая устойчивость страховой компании обеспечивается: размером оплаченного уставного капитала страховой компании; размерами страховых резервов; оптимальным портфелем размещения страховых резервов; системой перестрахования; обоснованностью страховых тарифов и другими факторами. Величина страховых резервов должна полностью покрывать суммы предстоящих выплат по действующим договорам. Размер предстоящих выплат определяется на основе тщательного анализа операций страховщика и трудоёмких математических расчётов. Чем точнее проведены эти расчёты, тем правильнее величина страховых резервов будет соответствовать будущим выплатам по страховым случаям.

Для оценки финансовой устойчивости страховой компании существует целая система показателей и публикуемых рейтингов страховых компаний [29]. За рубежом давно существуют специализированные рейтинговые агентства, которые регулярно публикуют рейтинги страховых компаний и аналитические обзоры их деятельности. Всемирно известными рейтинговыми агентствами в США являются Standard & Poor’s, Moody’s Investors, Fitch Investors, Duff & Phelps, в которые обращаются многие страхователи и инвесторы для получения квалифицированной информации о деятельности страховщика или перестраховщика.

Например, агентство Standard & Poor’s (S&P) присваивает следующие рейтинги по показателям финансовой устойчивости:

| ААА | - | наивысший (самая высокая степень надежности); |

| АА+, АА, АА- | - | высокий (отличная степень надежности); |

| А+, А, А- | - | хороший (хорошая степень надежности); |

| ВВВ+, ВВВ, ВВВ- | - | достаточный (достаточная степень надежности, однако финансовые возможности более уязвимы); |

| ВВ+, ВВ, ВВ- | - | менее достаточный (финансовые возможности могут быть недостаточными для выполнения обязательств по долгосрочным полисам); |

| В+, В, В- | - | недостаточный (финансовое положение страховщика очень неустойчиво); |

| ССС+, ССС, ССС- | - | уязвимый (финансовое положение страховщика очень уязвимо); |

| СС, С | - | страховщики, получившие данный рейтинг, весьма вероятно не смогут выполнить свои обязательства перед страхователем; |

| D | - | ликвидация (страховщики, получившие данный рейтинг, находятся в стадии ликвидации). |

Для присвоения компании рейтинга анализируется большое количество финансовых показателей. Изучаются также управленческий опыт руководства, стратегия маркетинга, политика компании по продаже полисов, политика компании по принятию рисков и их перестрахованию, организационно-управленческая структура, включая анализ материнских и дочерних компаний, инвестиционная политика компании и многое другое. Для присвоения соответствующего рейтинга рассчитывается более 20 различных показателей.

Одними из показателей, характеризующих общие результаты деятельности страховой компании, являются следующие:

· отношение нетто-премии к собственным средствам:

![]()

![]()

Рассчитываются также другие показатели, характеризующие уровень платежеспособности.

В настоящее время в Российской Федерации около 2700 страховых организаций получили лицензии на проведение страховой деятельности. Интересно, что в последние годы более 50% общей суммы поступлений страховых платежей приходится на личное страхование, примерно 20% – на поступления по страхованию имущества юридических и физических лиц, 16% – на обязательное страхование и лишь 5% – на страхование ответственности. Несмотря на инфляцию, растут суммы взносов по личному страхованию и, особенно по накопительному страхованию жизни и обязательному медицинскому страхованию. Таким образом, на российском страховом рынке происходят определенные изменения в развитии тех или иных видов страхования, то закономерно.

Безусловно, в дальнейшем по мере становления и укрепления страхового рынка следует ожидать как новых структурных изменений общего страхового портфеля, так и удельного веса отдельных видов и отраслей страхования. И это понятно, поскольку страховая защита необходима и акционерным предприятиям, и коммерческим структурам, и многочисленным предпринимателям, и юридическим лицам всех форм собственности.

В связи с этим резко возрастает общее значение страхования в системе экономических отношений народного хозяйства страны. Страхование – неотъемлемая часть единого денежного хозяйства страны и поэтому роль страховой деятельности будет постоянно возрастать.

В этих условиях функция государства в большей мере должна заключаться в создании необходимых условий для успешного развития национального страхового рынка.

Однако при этом следует иметь в виду, что страхование не может выступать едва ли ни единственным средством решения многих назревших у нас в стране проблем, включая, например, полное возмещение экологических рисков. Страхование в настоящее время позволяет решить только часть из них, которые поддаются экономической оценке и поэтому, естественно, входят в сферу страховых взаимоотношений в обществе.

В этой связи важно также использовать эффективно функционирующую в мировой практике систему оценки страховых рисков. Именно грамотное управление риском, правильная андеррайтерская политика страховых организаций должны стать основой для проведения страховых операций и финансовой устойчивости многочисленных российских страховщиков.

Использованная литература:

При написании работы были использованы информационные материалы опубликованные в Интернет на сайтах www.

Похожие работы

... что, катастрофой. Произошло снижение собственного капитала до отрицательных значений. Вследствие чего рентабельность упала до невероятно низкой отметки в -1,03 и -1,02 соответственно. По проведенному анализу финансового состояния страховой компании ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия» можно сделать вывод о неудовлетворительном результате их деятельности. После ...

... создания отечественного добровольного страхования следует считать факт реальной демонополизации страховой деятельности и, как следствие этого -быстрый рост числа альтернативных страховых организаций. Предпосылками развития страхового дела в нашей стране явились: - укрепление негосударственного сектора экономики ; - рост объемов и разнообразия частной собственности физических и ...

... страхового рынка продолжается. Заключение Подводя итоги, отметим, что развитие страхового дела в России сопровождалось переходом от государственной страховой монополии к страховому рынку, затем последующей национализацией и восстановлением государственной страховой монополии в советский период истории. Крупные геополитические изменения, последовавшие в связи с распадом бывшего СССР, ...

... так как фактический размер маржи превышал нормативный. В прошлом периоде отклонение составило 15292 тыс. р., в отчетном – 15385 тыс. р., а в расчетном – 51745 тыс. р. Таким образом, изучив финансовое состояние страховой организации ОАО СК «Арал-АИЛ» можно отметить, что по всем показателям данная организация в расчетном периоде является финансово устойчивой, ликвидной (за исключением показателя ...

0 комментариев