Навигация

История развития страхования

88001

знак

1

таблица

0

изображений

1 История развития страхования.

Возникновение страхования.

В докапиталистических обществах основной формой страхования была страховая взаимопомощь. Сначала она носила характер разовых соглашений о взаимопомощи в области путевой, странствующей торговли, как сухопутной, так и морской. Соглашения касались товаров и перевозочных средств, в качестве которых выступали морские корабли и вьючные животные. Предполагается, что первичные формы страхования встречались за 2 тысячелетия до нашей эры, в частности в законах вавилонского царя Хаммурапи, которые предусматривали заключение соглашения между участниками торгового каравана о том, чтобы вместе нести убытки, постигшие кого-либо из них в пути от нападения разбойников, ограбления, кражи и т.д.

В области мореплавания соглашения о взаимном распределении убытков от кораблекрушения и других морских опасностей заключались между корабельщиками-купцами на берегах Персидского залива, в Финикии и др. Имеются сведения о том, что в Древней Греции существовали соглашения купцов-пиратов касающиеся вопросов как распределения доходов от торгово-разбойничьих операций, так и распределения потерь от морских опасностей, связанных с этими операциями.

Интересными сведениями располагает наука о страховых отношениях в сфере торговли в истории народов бывшего СССР, например, у украинских чумаков. Чумачество возникло в 13 веке и продолжало играть существенную роль в украинской торговле вплоть до появления железных дорог.

Чумаки ездили с рыбой и солью к берегам Черного и Азовского морей, продавали эти товары на ярмарках, закупали там другие товары и развозили их по разным местам. Они совершали свои путешествия караванами (ватагами), на подводах запряженных волами. Обычаями чумацкой торговли устанавливалось, что если в пути у чумака падет вол, то на артельные деньги покупается другой1.

Во всех этих случаях просматривается одна и таже цель: обеспечение возмещения убытков от стихийных и других опасностей каждого из участников торгового, путевого коллектива сообща, за счет всех его членов. Характерна также одна особенность - здесь нет еще регулярности вносимых в общую кассу платежей. Организация страхового фонда, выражающаяся в обязательствах возмещать убытки в порядке последующей раскладки, представляет собой древнейшую форму страхования.

В дальнейшем страхование приобретает более совершенную форму, то есть оно строиться на основе регулярных платежей, которые приводят к аккумуляции (накоплению) денежных средств и созданию страхового фонда. Переход этот, конечно, осуществляется не сразу, и какое-то время обе эти формы страхования существуют параллельно или дополняя друг друга. Такой характер, видимо, носили организации постоянного профессионально-корпоративного типа, сведения о которых восходят к глубокой старине. В задачи этих организаций входило оказание материальной помощи их членам в несчастных случаях, а в случае смерти - осиротевшим семьям.

Они существовали, в частности, в Древней Индии и в Древнем Египте и были по преимуществу организациями взаимопомощи ремесленников и торговцев. При всей недостаточности имеющихся о них сведений, оставляющих открытым вопрос о том, существовал ли у них постоянный страховой фонд или пособия выплачивались в порядке последующей раскладки, по мнению некоторых ученых, здесь уже существовали регулярные, связанные с определенными сроками страховые взносы.

Страхования на Руси.

Появление страхования на Руси связывают с памятником древнерусского права - “Русской правдой”, которая дает интересные сведения о законодательстве

10-11 веков. Особое значение имеют нормы, касающиеся материального возмещения вреда общиной (вервью) в случае убийства. Например: “Если кто убьет княжеского мужа, совершив на него нападение, и убийца не будет пойман, то платит за него 80 гривен та округа, где найден убитый. Если же убит простой человек, то округа платит 40 гривен.”1 (ст. 3).

“Если убийство совершено не умышленно, а в ссоре или на пиру при людях, то убийца выплачивает виру (денежный штраф. - Авт.) также с помощью округи”.

(ст. 6).

“Если кто откажется от участия в уплате дикой (подушной - Авт.) виры, тому округа не помогает в уплате за него самого и он сам за себя тогда платит” (ст. 8).

В ст. 6 и 8 “Русской правды” можно обнаружить все элементы договора страхования гражданской ответственности, полагая, что при непреднамеренном убийстве дикая вира является результатом предварительного страхового договоров и обязательно не для всех, а лишь для тех и в пользу тех, кто путем этого договора вступил в такое взаимное страховое общество.1 Задачи страхового обеспечения носили некоторые государственные мероприятия, организуемые центральной или местной властью с разнообразными целями. Так, в связи с историческими условиями существования древнееврейского народа среди окружавших его племен одной из важных задач древнееврейского государства было всемерное содействие приросту населения. Для этих целей использовались различные способы и средства, в частности, освобождение новобрачных мужей в течение одного года от военной службы и от всех налогов, обязанность женитьбы на вдове брата, после которого не осталось сыновей и др. Существенную роль играли специальные (коммунальные) союзы, создаваемые для обеспечения невест-дочерей союза приданым. Это было своеобразное страхование приданого, которое проводилось в добровольном порядке, а средства формировались из членских взносов участников этих союзов.

Примеры государственного страхования давала и Московская Русь. Как известно, уже после свержения татаро-монгольского владычества на русские рубежи совершались нескончаемые набеги крымских и ногайских татар, которые захватывали пленников и продавали их в рабство. Предотвратить такую продажу или освободить из рабства мог выкуп. В целях сохранения людских поселений, а также военных и других служилых людей на юге страны организация выкупа пленных была обеспечена специальной финансовой базой. Предписания на этот счет содержаться в 72 главе “Стоглава” (1551 г.)

“О искуплении пленных”. В ней предусматривались три формы выкупа из плена. Во всех случаях выкуп финансировался из царской казны, но затрачиваемые ею средства возвращались в виде ежегодной раскладки среди населения. “Сколько годом того пленного окупу из царевой казны разойдется,- говорилось в “Стоглаве” ,- и то раскинуты на сохи (податная единица) по всей земле чей кто ни буди всем ровно”. Раскладка, таким образом, строилась на уравнительных началах. В последствии от системы последующей раскладки реально израсходованных на выкуп пленных сумм совершился переход к регулярным платежам, образующим специальный фонд выкупа пленных. Такой порядок закреплен в Соборном уложении (1649 г.) царя Алексея Михайловича, которое предписывало в отличие от “Стоглава” в зависимости от социального положения плательщика три размера “полоняничных” платежей.

Минимальный размер - 2 деньги (деньга - полкопейки) - был установлен для служилых людей, стрельцов, казаков, пушкарей и т.д.; средний - 4 деньги - для крестьян и самый высокий - 8 денег - для городских и посадских жителей, а также крестьян приписанных к церковным и монастырским вотчинам.

В уложении были определены и размеры сумм, предназначенных для выкупа, которые зависили от социального положения пленника. Так, на крестьян и боярских людей отпускалось по 15 рублей, на посадских людей - по 20 рублей; на стрельцов и казаков по 25 рублей. Самый высокий выкуп был установлен в отношении московских стрельцов - 40 рублей. Особый порядок финансирования выкупа был предусмотрен в отношении дворян и боярских детей. Он определялся не поголовно, а в зависимости от величины поместий, и, кроме того, размер суммы выкупа отличался в зависимости от обстоятельств пленения.1

Сущность норм указанных нормативных актов в отношении выкупа пленных по разному оценивается в научной литературе. Одни авторы полагают, что мероприятия по выкупу носили чисто налоговый характер и ничего общего не имели со страхованием.2

По мнению других, можно констатировать, что организация финансирования выкупа пленных, несмотря на ее налоговые формы, имела все существенные элементы государственного обязательного страхования на случай пленения, поскольку имеют место и обязательные ежегодные, по твердым ставкам, страховые платежи, образующие специальный страховой фонд, и выдаваемые из этого фонда твердые страховые суммы, и государственный страховой орган в лице Посольского приказа - хранителя и распорядителя страховых средств.1 Заканчивая рассмотрение докапиталистических типов страхования, необходимо отметить, что несмотря на некоторые особенности его проявления в различных социально-экономических условиях и регионах мира общим является то, что оно было взаимным то есть члены того или иного коллектива страховали сами себя и не ставили цели получения доходов.

Страхование в дооктябрьской России.

Что касается дореволюционной России, то здесь страховое дело осуществляли многочисленные предприятия и общества. Ведущую роль играли предприятия коммерческого типа - акционерные общества. Такая форма организации страховой деятельности давала капиталистам возможность бесконтрольно распоряжаться средствами, несопоставимо превышающими их состояние. В 1913 году во всех страховых учреждениях и обществах России было застрахованно имущества на сумму 21 миллиард рублей, из которых 63% приходилось на долю акционерных страховых обществ, 15% - земств, 8% - городских взаимных страховых обществ. Русские акционерные общества того времени собрали 129 млн. рублей, земства - 34 млн., взаимные страховые общества около 14 млн. Доля иностранных акционерных страховых обществ составляла 14 млн. рублей2.

Наибольшее распространение в дореволюционной России имело страхование от огня.

Именно в этих целях в 1827 году было учреждено первое страховое общество, которое именовалось Первое российское страховое от огня общество. В течение последующих тридцати лет было открыто по страхованию от огня еще два общества- Второе российское страховое от огня общество (1835г.) и “Саламандра” (1864г.). Поначалу объем операций этих страховых обществ был весьма скромен. Однако с отменой крепостного права начинается широкое развитие страхового дела, оно активно распространяется на деревню. За короткое время возникает несколько новых страховых обществ. В 1874 г. заправилы страховых акционерных обществ по страхованию от огня заключают специальное тарифное соглашение (конвенцию), направленное на недопущение возникновения новых страховых предприятий и раздробления операций между ними. Все эти страховые организации были связанны общим тарифом, но деятельность каждой из них регулировалась собственным уставом и полисными условиями, что приводило к жесткой конкурентной борьбе в погоне за прибылью. В 1913 г. в производстве операций по страхованию от огня принимало участие около трехсот страховых учреждений, в том числе 13 акционерных обществ.

Второе место в имущественном страховании по сбору платежей занимало транспортное страхование судов и грузов. В 1913 г. его проводили 10 акционерных обществ.

Пять обществ осуществляли в 1913г. операции по страхованию стекол от разбития, впервые введенному в 1894 г. страховым обществом “Помощь”. С 1899г. этим видом страхования стало заниматься общество “Россия”.

Страхование стекол получило распространение только в крупных городах, где возводились большие здания, обширные торговые и промышленные помещения и т.д.

С 1900 г. общество “Помощь” начинает проводить страхование от краж со взломом, потом этот вид страхования был включен в сферу деятельности общества “Россия”. Однако популярностью такое страхование не пользовалось.

Большинство акционерных страховых обществ было сосредоточено в Петербурге. В 1913 г. из 19 акционерных обществ 13 с капиталом 297,7 млн. руб. находились в Петербурге, 4 с капиталом 76,4 млн. руб. в Москве, 2 с капиталом 15,8 млн. руб. - в Варшаве. Среди русских акционерных обществ крупнейшим по объему операций и по размеру капиталов было общество “Россия”. Оно проводило 8 видов страхования на территории Российской Империи и осуществляло страховые операции за границей. В Александрии, Афинах, Белграде, Константинополе, Нью-Йорке, Берлине и других городах общество имело свои отделения и многочисленные агентства. Размер капитала “России” в конце 1918 г. достигал 109,1 млн. руб.

Второе место после акционерных обществ занимали земства (органы местного самоуправления в ряде центральных губерний дореволюционной России).

В 1864 г. было утверждено Положение о земском страховании.

Личное страхование появляется в России в середине 30-х годов прошлого века. В 1835 году было организованно первое акционерное общество по страхованию жизни, которое получило название “Российское общество застрахования капиталов и доходов.” Разновидность личного страхования - страхование от несчастных случаев.

Страховое дело в Советской России.

Страховое дело формально существовало в так называемой Советской России. Однако сфера страхования была монополизирована единственным и неповторимым страховщиком - Госстрахом. Страхование имело во многом формальный характер. В сознании советских людей страхование не фигурировало как обязательный компонент организации жизни. Многие просто ничего не знали об этом виде деятельности.

Ситуация резко изменилась в связи с легализацией предпринимательства в России, когда коммерческие, финансовые и хозяйственные риски сделались повседневной реальностью для десятков тысяч бизнесменов. Реальностью стала и практика страхования таких рисков.

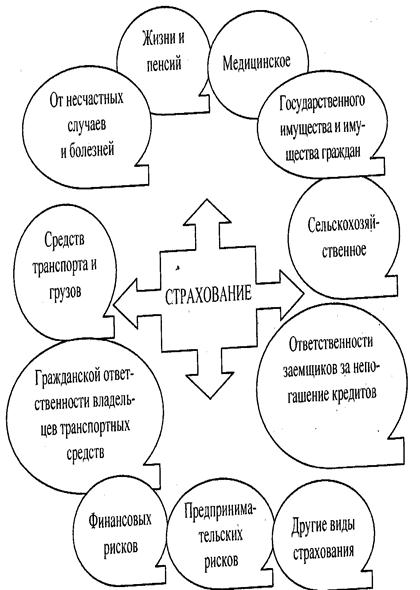

Современные виды страхования.

Традиционно выделяются три направления страхования: страхование имущества, страхование ответственности, индивидуальное страхование. Российские страховые компании активно вторгались во все эти сферы. Вот, к примеру, перечень видов страхования, предлагаемых клиентам компанией АСКО:

· страхование ренты;

· страхование кредитов; страхование инвестиций;

· групповое и семейное страхование;

· страхование квартир; страхование дачных домов;

· страхование расходов на лечение;

· страхование коммерческого риска;

· страхование имущества и помещений предприятий;

· авто-каско, страхование индивидуальных средств транспорта;

· страхование дополнительного оснащения и оборудования автомобиля;

· страхование жизни; страхование от СПИДа;

· страхование гражданской ответственности;

· страхование транспорта кооперативов;

· страхование новобрачных; страхование детей;

· страхование домашних и с-х животных;

· страхование с-х помещений и оборудования;

· страхование средств вычислительной техники и программных средств;

· страхование от развода;

· групповое и индивидуальное страхование от несчастного случая;

· страхование перевозимых грузов;

· страхование спортсменов; гарантийное страхование;

· страхование домашнего имущества;

· страхование лиц, отъезжающих в отпуск по путевкам;

· страхование кооперативов; страхование туристов;

· страхование водительских курсов;

· страхование водного транспорта;

· страхование водителей; страхование водительских прав;

· страхование договоров;

· страхование транспортных средств государственных и совместных предприятий;

· страхование здоровья водителей и пассажиров транспортных средств;

· страхование студенческих строительных отрядов;

· групповое и индивидуальное страхование жизни и здоровья единовременным взносом или ежемесячной уплатой платежа;

· страхование выставок;

страхование здоровья с гарантированной медицинской помощью.

В стране сегодня насчитывается более тысячи организаций, получивших лицензии на право ведения страховой деятельности.

Похожие работы

... первых, их объективный характер и, во-вторых, единство денежной формы выражения. Суммируя приведенные характерные особенности и признаки страхования, можно дать ему как экономической категории следующее определение: Страхование как экономическая категория представляет собой систему экономических отношений, включающих совокупность перераспределительных отношений замкнутого круга его участников по ...

... системы, привели к тому, что на данный момент у нас в республике практически сформировался страховой рынок, который продолжает развиваться ускоренными темпами. В рамках реализации Государственной программы развития страхования в Республики Казахстан на 2000 – 2002 годы, утвержденной Указом Президента Республики Казахстан от 27 ноября 2000 года № 491, проделана значительная работа по созданию ...

... которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели V4:Неопределённость. Внутренняя и внешняя среда, страхование и риски I:{{31}} S: Сопоставьте основные внутренние перемены организации с их описанием L1: Структура L2: Задачи L3: Технология L4: Люди L5: Цели R4: различаются своими способностями ...

... , дополнительная отдача будет постоянной. Рента с лучших земель останется на том же уровне R1. 20. Макроэкономика и ее цели. Основные субъекты макроэкономики Макроэкономика – часть экономической теории, изучающая закономерности функционирования и тенденции развития экономики страны в целом. Объект исследования макроэкономики – целостная национальная экономика. Цели макроэкономики: · ...

0 комментариев