Навигация

Перспективы развития страхового рынка России

88001

знак

1

таблица

0

изображений

3.3 Перспективы развития страхового рынка России.

Во всех развитых странах страхование является, как уже отмечалось, стратегическим сектором экономики. Объём резервов и сроки, на которые размещаются средства, превращают страховые компании в мощнейшие финансовые кредитующие институты. По средствам своей деятельности они концентрируют в своих руках огромную финансовую мощь. Так, например, в 1989 г. страховые компании Европы, Японии и США управляли общим объёмом вложений средств на сумму в 4000 млрд. $ США. Более 80% этих вложений обеспечивались операциями по страхованию жизни. 50% этой финансовой массы были помещены в частные или государственные долговые обязательства, 21% - в облигации и 15% - в ипотеку.[10]

Перспективы развития страхового рынка в России трудно предугадать, так как они во многом зависят от состояния экономики страны, уровня ее развития, благосостояния и страховой культуры населения. Наивно было бы полагать, что в стране с непредсказуемым экономическим курсом нищее население, живущее потребностями одного дня будет заботиться о накоплении с каждым днем обесценивающегося капитала. В таких экономических условиях долгосрочные накопительные страховые программы не работают. Перспективы развития отечественного страхового рынка предлагается рассмотреть исходя из принимаемых на государственном уровне документов.

Основным документом, определяющим развитие страхования в России, призвана стать Федеральная программа развития отечественного страхового рынка в 1998—2000 годах. Программа разработана Министерством финансов РФ с учетом замечаний Всероссийского союза страховщиков и Торгово-промышленной палаты РФ. В 1998 г. Правительство РФ утвердило указанную программу. Этот документ содержит ряд тезисов, которыми намерено руководствоваться правительство при развитии отечественного страхового рынка. Концептуальная часть программы определяет, что страхование не только освобождает государственный бюджет от расходов, вызываемых чрезвычайными событиями, но и является одним из наиболее стабильных источников инвестиций. Тем самым институт страхования признается государством как стратегически важной и нуждающийся в поддержке и развитии.

В качестве одного из первоочередных шагов по повышению надежности страховых компаний программа выдвигает требования к увеличению уставных капиталов страховщиков. В этой связи государство будет приветствовать возможные объединения и слияния функционирующих страховых компаний, которые не имеют достаточно средств для пополнения уставных капиталов Развитию национального страхового рынка должно способствовать введение ряда новых обязательных видов страхования. К их числу относятся страхование автогражданской ответственности, ответственности работодателей, обязательное страхование жилья и отдельных видов имущества.

Федеральная программа предполагает увеличение к 2000 г. объема операций по добровольному страхованию в 2—3 раза, а объема операций по обязательным видам страхования — в 1,5—2 раза. В целом объем страховых премий может возрасти в 2—2,5 раза. Государство при этом будет стимулировать предприятия и организации к заключению договоров страхования. Делать это планируется за счет поэтапного увеличения возможностей отнесения страховых платежей на себестоимость продукции. Предполагается, что к 2000 г. этот лимит составит 3% по отношению к выручке предприятий (в настоящее время — 1%). Реализация программы позволит увеличить инвестиционный потенциал страхового рынка.

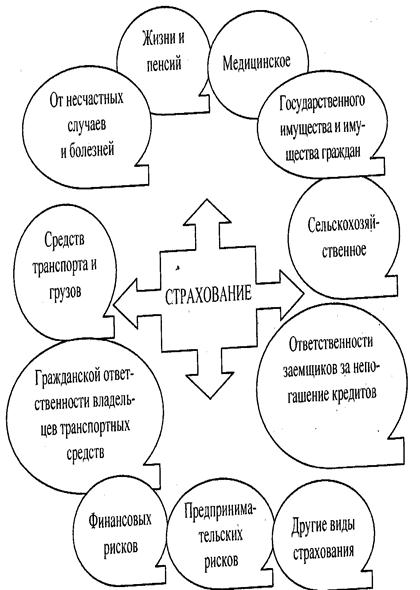

Принимаемые в последнее время и предполагаемые к принятию документы по страхованию позволяют с определенной уверенностью сказать, что свое развитие получат некоторые виды обязательного страхования. К их числу можно отнести страхование, осуществляемое в силу закона (обязательное). Из ныне практикуемых это обязательное страхование пассажиров, страхование гражданской ответственности организаций, эксплуатирующих опасные производственные объекты и другие. Обязательное страхование пассажиров производится при пассажирских перевозках авиационным и железнодорожным транспортом, а также на междугородных автобусных маршрутах. Данный вид страхования не требует согласия страхователя и производится незаметно для него, так как страховой тариф включается в стоимость проезда без выделения отдельной строкой. Страхование гражданской ответственности организаций, эксплуатирующих опасные производственные объекты осуществляется в соответствии с Федеральным законом № 116-ФЗ «О промышленной безопасности опасных производственных объектов» и также не оставляет право выбора страхователю, так как одним из условий лицензирования отдельных видов деятельности предусматривается обязательность предоставления страхового полиса по данному виду страхования (эксплуатация подъемных кранов, паровых котлов, передвижных заправочных станций ГСМ и других объектов повышенной опасности).

С развитием рынка охранных услуг предполагается развитие страхования частных детективов и охранников. Характерно, что разрабатываемые сегодня в этом направлении страховыми организациями продукты предусматривают страховую защиту не только жизни и здоровья частных детективов и охранников, но и страховую защиту от ущерба, причиненного их действиями во время выполнения своих обязанностей.

В 1999 году предполагается введение страхования ответственности работодателей за причиненный работникам ущерб на производстве.

При достаточно благоприятном стечении обязательств (стабильность

экономики, высокий уровень доходов и правовой культуры населения) можно предположить развитие таких видов страхования как страхование личного имущества граждан и имущества юридических лиц. Перспективу данного вида страхования определяет наблюдаемая тенденция к расширению и росту объемов имущественного страхования. Частично рост имущественного страхования можно объяснить увеличением стоимости основных средств и другого имущества. Однако, есть и другие объективные причины. К примеру, на сегодняшний день уважающий себя арендодатель при сдаче имущества в аренду в обязательном порядке включит в договор аренды условие страхования передаваемого имущества. Во многих городах сегодня в типовые договоры аренды муниципального имущества в обязательном порядке включается пункт об обязательном страховании указанного имущества. Естественно, что при очень высокой стоимости имущества в крупных городах, такое добровольно-обязательное страхование вносит свой вклад в увеличение объема имущественного страхования.

Однако уровень страховой защиты многочисленных рисков, связанных с производством, эксплуатацией основных фондов, с защитой от огня, остается на сегодняшний день крайне низким. Условное сопоставление показывает, что страхованием охвачено не более 4,5% всего имущества юридических лиц. Это при том, что потери от пожаров, стихийных бедствии, аварии исчисляются огромными суммами.

Одной из главных причин медленного развития страхования имущества юридических лиц является отсутствие правового регулирования. До последнего времени затраты на страхование имущества не являлись признанными обществом, не включались в структуру затрат, в себестоимость продукции. Кроме того, продолжает еще сказываться стереотип мышления. "Случилась беда — поможет государство". На страховом рынке страховые услуги между тем могли бы обеспечивать защиту многочисленных рисков в сфере производства, транспортировки, реализации продукции, сохранности имущества, предупреждения пожаров, техники от поломок и прочие риски.

Перспективы развития страхового рынка России можно проследить также на примере конкретного вида страхования – страхования жизни.

Сегодня с достаточной степенью уверенности можно сказать, что для появления страхового интереса в страховании жизни имеются объективные предпосылки, так как существует вероятность снижения уровня жизни семьи в связи со смертью кормильца, выходом на пенсию по возрасту или по инвалидности. К факторам, влияющим на возникновение страхового интереса, следует отнести и существование риска возникновения дополнительных расходов в связи с обучением детей и молодежи в колледжах и вузах страны и за рубежом, а также обязанности предоставить финансовые гарантии по выполнению обязательств при осуществлении сделок с оплатой в кредит. Влияние перечисленных факторов на возникновение страхового интереса в страховании жизни особенно возрастает в современных условиях, кода существенно снижены государственные социальные гарантии по обеспечению нетрудоспособных по возрасту и здоровью, по потере кормильца, когда появляются различные формы платного обучения, получают распространение покупки в кредит.

Если говорить о том, кто заинтересован в создании условий для реализации указанною cтpaxoвого интереса, то это, прежде всего, потенциальные страхователи — физические и юридические лица. Причем физические лица являются потенциальными страхователями по всему спектру видов страхования жизни: страхования на случай смерти; на дожитие до определенного договором возраста или срока, а также страхования расходов на образование; страхования пенсии (ренты); кредитного страхования жизни. Юридические лица при наличии соответствующих условий могут быть заинтересованы выступить в качестве страхователей, скорее всего, по страхованию на случай смерти; страхованию пенсии (ренты) и, в меньшей степени, по страхованию на дожитие.

Заинтересованным в создании условий для реализации интересов в развитии страхования жизни является и такой субъект рынка личного страхования, как страховщик Компании по страхованию жизни во всем мире являются финансовыми институтами, эффективно решающими задачи отдельных страхователем по организации надежной страховой защиты и государства но изысканию, прежде всего, внутренних резервов для привлечения кредитных ресурсов. Спад рынка страхования жизни приведет к необходимости переориентации на другие виды или ухода со страхового рынка вообще.

На сегодняшний день наиболее заинтересованным субъектом рынка личного страхования в России, на наш взгляд, является государство. Во-первых, потому, что проблема изыскания средств для решения общегосударственных проблем — проблема первостепенной важности. А страхование жизни, как известно, позволяет привлечь средства, являющиеся источником долгосрочных кредитных ресурсов.

Во-вторых, страхование жизни компенсирует недостаток государственных социальных гарантий. Таким образом, оно, являясь одной из форм организации страховой защиты населения, способствует организации в стране комплексной, наиболее полной системы обеспечения граждан при наступлении различных событии, связанных с их жизнью, здоровьем и трудоспособностью, ведущих к снижению уровня жизни и/или дополнительным расходам.

В-третьих, развитие страхования жизни как одной из наиболее трудоемких и наукоемких отраслей страхования ведет к образованию новых рабочих мест. А это, с точки зрения государства, момент немаловажный, способствующий ослаблению социальной напряженности в стране.

Однако, кроме наличия страхового интереса необходимы средства и инструменты для того, чтобы рассматриваемый интерес был реализован. Речь идет о наличии средств у потенциальных страхователей и, что не менее важно, доверия к институту страхования жизни.

Если говорить о наличии денежных средств, то, по оценкам различных экспертов, у населения к августу 1998 г. на руках находилось не менее 30 млрд. долл.США. Суммы не малые, часть из которых вполне могла быть направлена на уплату страховых взносов для реализации cтpaxoвoгo интереса в страховании жизни. Однако средства страхователей-физических лиц, направляемые на уплату страховых взносов после налогообложения, сформировав резервы по страхованию жизни, попадают под налогообложение второй раз, уже в качестве страховых выплат при наступлении страховых событии. Это "второе" налогообложение осуществляется в соответствии с Федеральным Законом "О внесении изменений в Закон Российской Федерации "О подоходном налоге с физических лиц" от 10.01.97. №11-ФЗ, согласно которому материальная выгода в виде разницы между суммами страховых выплат и суммами страховых взносов, уплаченных cтpaxoвателем-физическим лицом и увеличенных страховщиками на сумму, рассчитанную по ставке рефинансирования, установленной Банком России на момент заключения договора страхования, подлежит налогообложению у источника выплат отдельно от других видов дохода данного человека по ставке 15%. Исключение делается только для договоров, так называемого, долгосрочного страхования жизни и пенсий, заключаемых на срок более 5 лет.

Что же касается доверия к институту страхования жизни, то здесь ситуация совсем не обнадеживающая. Население страны знакомо с долгосрочным страхованием жизни не один год. Начиная с 1956 г. страхование жизни, представленное смешанным страхованием, страхованием детей (до достижения застрахованным ребенком 18-летнего возраста), страхованием к бракосочетанию, развивалось быстрыми темпами. Потеря Госстрахом в 1991 г. резервов по страхованию жизни и невозможность выполнения страховщиком обязательств в объеме, адекватном условиям договора страхования, привели к резкому оттоку населения из сферы страхования жизни.

В течение непродолжительного периода, с 1992г. по август 1998 г., страховщики вели кропотливую работу с клиентами по возвращению утраченного доверия. Эта работа начала давать положительные результаты. Рост благосостояния, стабилизация экономики страны, возможность выбора надежного финансового партнера-страховщика в последние три-четыре года, несмотря на сдерживающую роль налогового законодательства, способствовали появлению, прежде всего у населения, экономически обоснованного интереса в сохранении уровня жизни и потребности его реализации путем заключения договоров страхования жизни и пенсий. Однако этот процесс был резко остановлен 17 августа 1998г. Финансовый кризис, парализовавший страну, сильнейшим образом отразился на страховании вообще и на долгосрочном страховании жизни в особенности.

Как известно, необходимыми предпосылками для развития долгосрочного страхования являются стабильная политико-экономическая ситуация и отсутствие гиперинфляции. В настоящее время без этих двух предпосылок, а также с учетом замораживания части активов страховщиков, размещенных в ГКО, и невозможностью в связи с этим выполнить своих обязательства, превращает страхование в финансовый институт, не способный реализовать свою основную функцию — предоставление гарантированной страховой защиты не только на долгосрочную, но и на краткосрочную перспективу.

Из изложенного выше материала следует, что перспективы у страхового рынка России могут быть благоприятными только в том случае, если государство на деле продемонстрирует свою поддержку в развитии страхования.

Заключение

Изученные в процессе подготовки данной работы материалы позволяют сделать вывод, что на сегодняшний день назрела необходимость планомерного развития страхового рынка и превращения его в цивилизованный. Для этого, на мой взгляд, в первую очередь его необходимо регламентировать. С этой целью государство должно оперативно решить вопросы с законодательной базой, налогообложением, обеспечением защиты интересов страхователя, и, самое главное, обеспечить выгодность страхования для граждан.

Очень важным, по моему мнению, является вдумчивый подход к финансовым возможностям деятельности страховых компаний, особенно в вопросах сохранения их платёжеспособности. Принятые изменения порядка формирования страховых резервов, к сожалению, не позволяет их накапливать, что существенно подрывает платежеспособность страховых организаций. По этому практически единственной возможностью сохранения платежеспособности страховых организаций является наращивание собственных средств, что не всегда соответствует интересам учредителей, так как зачастую возможно только в ущерб последним.

Как следует из последних публикаций в средствах массовой информации, страховой рынок России в ближайшем будущем ожидают серьезные перемены. С 1 августа этого года Минфин планирует начать массовый отзыв лицензий у страховщиков. Причина – невыполнение требований законодательства об увеличении уставных капиталов. По информации Минфина в общей сложности лицензии будут отозваны у одной тысячи из 1700 работающих страховых организаций. Очевидно, что данное сокращение произойдет за счет небольших региональных страховых компаний. Их место займут более крупные, как правило, московские страховые компании, что неизбежно приведет к оттоку капиталов из регионов, потерям инвестиционных средств и определенным проявлениям монополизма.

Многообразные проблемы на пути развития страхования в России могут быть успешно разрешены при наличии соответствующего уровня экономического мышления и наличия высококвалифицированных кадров.

Представленная работа не претендует на истину в последней инстанции, так как она выражает лишь мое личное восприятие рассматриваемой проблемы.

Список использованной литературы:

1. Шахов В.В. Введение в страхование: Учебное пособие. – 2-е издание, переработанное и дополненное – М.: Финансы и статистика, 1999.

2. Фогельсон Ю. Введение в страховое право. – М.: Издательство БЕК, 1999.

3. Страховой портфель (Книга предпринимателя. Книга страховщика. Книга страхового менеджера.) / ответственный редактор Рубин Ю.Б., Солдаткин В.И. – М.: «СОМИНТЭК», 1994.

4. Шаахов В.В. Страхование: Учебник для вузов. – М.: Страховой полис, ЮНИТИ, 1997.

5. Страховое дело. /Под редакцией профессора Рейтмана Л.И. – М.: Бнковский и биржевой научно-консультационный центр, 1992.

6. Воблый К.Г. Страховое дело: Основы экономии страхования. – М.: «АНКИЛ», 1993.

7. Таллызина Т.А. Основные аспекты имущественного страхования. М.: «Финансы» №3 1997.

8. Вержбитская В.П. Некоторые теоретические аспекты перестрахования. М.: «Финансы» №2 1998.

9. Николенко Н.П. Состояние и перспективы развития добровольного страхования в России. М.: «Финансы» №2 1999.

10. Левант Н.А. Будет ли страхование жизни в России. М.: «Финансы» №12 1998.

11. Шаахов В.В. Некоторые итоги и перспективы развития страхового рынка России. М.: «Финансы» №3 1997.

12. Гуляева Г.А. Предоставление страховых услуг в рамках Вто: Последствия для страховых рынков СНГ. М.: «Финансы» №7 1998.

1 См. Рыбников С.А. Очерки из истории страхования в Росии (Вестн. гос. страхования, 1927, № 19, 20 С. 112.)

1 Гривна - слиток серебра, служивший денежной и весовой единицей Киевской Руси.

1 См. Рыбников С.А. Указ. соч. С. 111.

1 См. Соборное уложение 1649 г. М: ВЮЗИ, 1958, С. 25.

2 См.: Рейтман Л.И. Личное страхование в СССР. М.: Финансы, 1969. С. 28.

1 См: Райхер В.К. Указ. соч. С. 83.

2 Тагиев Г.М. Развитие государственного страхования в СССР. М: Финансы, 1978 г С. 6,8.

5 Н.П.Николенко, Состояние и перспективы развития добровольного страхования в России, «Финансы», №2, 1999г., стр.38

6 В.В.Шахов, «Введение в страхование»,Москва, «Финансы и статистика», 1999г. стр.16.

7 Экономика и жизнь, № 7 1999г., стр. 6

8 Экономика и жизнь, № 7 1999г., стр. 6

9 Экономика и жизнь, № 7 1999г., стр. 6

10 Карпов В.Н., Попова Т.А. Страхование в Испании, Финансы -1995 -№3

11 Карпов В.Н., Попова Т.А. Страхование в Испании, Финансы -1995 -№3

12 Экономика и жизнь, №9 1999г., стр. 6.

13 Н.П.Николенко, Состояние и перспективы добровольного страхования в России, «Финансы», 1999г., №2, стр. 40

[10] Семинар по страхованию. – Москва: «Наука», 1992.

Похожие работы

... первых, их объективный характер и, во-вторых, единство денежной формы выражения. Суммируя приведенные характерные особенности и признаки страхования, можно дать ему как экономической категории следующее определение: Страхование как экономическая категория представляет собой систему экономических отношений, включающих совокупность перераспределительных отношений замкнутого круга его участников по ...

... системы, привели к тому, что на данный момент у нас в республике практически сформировался страховой рынок, который продолжает развиваться ускоренными темпами. В рамках реализации Государственной программы развития страхования в Республики Казахстан на 2000 – 2002 годы, утвержденной Указом Президента Республики Казахстан от 27 ноября 2000 года № 491, проделана значительная работа по созданию ...

... которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели V4:Неопределённость. Внутренняя и внешняя среда, страхование и риски I:{{31}} S: Сопоставьте основные внутренние перемены организации с их описанием L1: Структура L2: Задачи L3: Технология L4: Люди L5: Цели R4: различаются своими способностями ...

... , дополнительная отдача будет постоянной. Рента с лучших земель останется на том же уровне R1. 20. Макроэкономика и ее цели. Основные субъекты макроэкономики Макроэкономика – часть экономической теории, изучающая закономерности функционирования и тенденции развития экономики страны в целом. Объект исследования макроэкономики – целостная национальная экономика. Цели макроэкономики: · ...

0 комментариев