Методы определения таможенной стоимости товара и порядок их применения

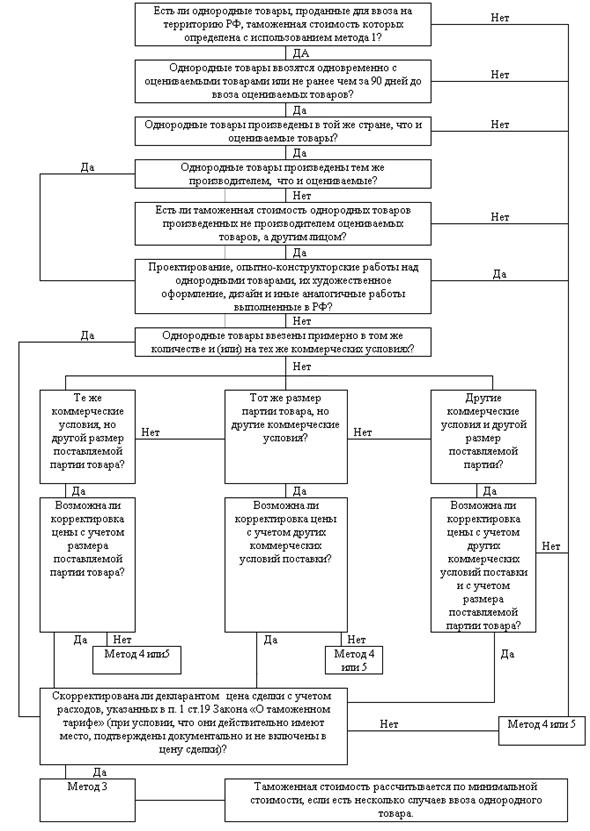

Метод определения таможенной стоимости по стоимости сделки с однородными товарами (метод 3)

Метод определения таможенной стоимости на основе вычитания стоимости (метод 4) и сложения стоимости (метод 5)

Сумма прибыли, обычно получаемой экспортером в результате поставки в Российскую Федерацию таких товаров

Резервный метод определения таможенной стоимости (метод 6)

Навигация

Контроль за определением таможенной стоимости

Контроль за определением таможенной стоимости

67350

знаков

0

таблиц

0

изображений

Содержание

Введение

1. Система определения таможенной стоимости ввозимых товаров

1.1 Исходная база (основа) для определения таможенной стоимости ввозимых товаров

2. Методы определения таможенной стоимости и порядок их применения

2.1 Методы определения таможенной стоимости по стоимости сделки с ввозимыми товарами (метод 1) и по стоимости сделки с идентичными товарами (метод2)

2.2 Метод определения таможенной стоимости по стоимости сделки с однородными товарами (метод 3)

2.3 Метод определения таможенной стоимости на основе вычитания стоимости (метод 4) и сложения стоимости (метод 5

2.4 Резервный метод определения таможенной стоимости (метод 6)

Заключение

Список использованных источников

Введение

Одной из самых актуальных проблем в работе таможенных органов является контроль за определением таможенной стоимости. Надо отметить, что таможенные органы неоднократно пытались создать механизмы контроля за декларируемой стоимостью. Только за последние годы принят ряд документов, ликвидирующих пробелы в действующем законодательстве. В частности, были введены комбинирование ставки таможенных пошлин. Следующим шагом стало создание механизма контроля по каждому случаю ввоза в страну товаров, чья декларируемая стоимость заметно отличается от установленной ФТС России временно-условной оценки, определяемой на основе мировых цен. На практике существует целый комплекс проблем, связанных с неправильным определением таможенной стоимости товаров, например, манипуляции с таможенной стоимостью, а также трудности в применении установленных законодательством методов ее исчисления. Основными являются занижение и завышение таможенной стоимости. Занижение ведет не только к недополучению в платежей в бюджет но и является основой для контроля за репатриацией валютной выручки и вывоза средств в уплату за импортируемые товары. Завышение таможенной стоимости позволяет незаконно и бесконтрольно вывозить капиталы за рубеж, повышая реальную стоимостную оценку импортируемого товара и, следовательно, отправляя за пределы РФ большую, чем следует по сделке, денежную сумму. Следовательно, в целях защиты экономических интересов РФ одной из главных задач таможенных органов является необходимость правильно определять таможенную стоимость товаров, не допуская манипуляций с нею ни в сторону завышения, ни в сторону занижения. Для определения таможенной стоимости товаров разработаны шесть методов ее определения . Это определило выбор темы, цель и задачи курсового исследования: «методы определения таможенной стоимости ввозимых товаров и порядок их применения».

Объект исследования – таможенная стоимость ввозимых товаров.

Предмет исследования – методы определения таможенной стоимости.

Цель исследования – рассмотреть и проанализировать порядок применения методов определения таможенной стоимости.

Структура работы: курсовая работа состоит из введения, двух глав, заключения, списка литературы.

Глава 1. Система определения таможенной стоимости ввозимых товаров

1.1 Исходная база (основа) для определения таможенной стоимости ввозимых товаров

Стоимость товара (продукции) является важнейшей его характеристикой и существенным условием сделки. Цена (стоимость) товара должна быть указана с необходимой и достаточной точностью и полнотой описания со всеми разъяснениями и оговорками. Именно цена (стоимость) товара, определенная во внешнеторговом контракте, и является исходной базой для определения таможенной стоимости товара. Документальным подтверждением заявленной декларантом стоимости товара является счет-фактура (инвойс), который должен быть предъявлен декларантом вместе с таможенной декларацией и внешнеторговым контрактом, или счет-проформа для сделок, по которой не осуществляется оплата ввозимого товара (например, бартерные и компенсационные поставки, поставки в счет гарантии, безвозмездные поставки и т. п.), либо аккредитив о фактической оплате. При сдаче-приемке груза, в том числе в момент его таможенного оформления, могут быть выявлены отклонения по количеству и качеству ввозимого товара от условий контракта, которые могут повлечь за собой изменение контрактной цены товара. Наличие скидки в контракте также может повлечь за собой изменение контрактной цены товара. При осуществлении сделок купли-продажи возможны ситуации, когда поставка ввозимых товаров учитывает кредит, предоставленный продавцом покупателю. В таких случаях кредит образует часть цены, фактически уплаченной или подлежащей уплате за ввозимые товары и, следовательно, должен быть включен в цену сделки и в таможенную стоимость. Однако доход по процентам на кредит не должен включаться в таможенную стоимость, так как он не является ценой, фактически уплаченной или подлежащей уплате. Это возможно в том случае, если:

• кредитное соглашение составлено в письменной форме;

• установленный размер процентного дохода не превышает фактически сложившийся в стране уровень.

Данные положения применяются независимо от того, кем предоставляется кредит: продавцом, банком или какой-либо другой организацией.

В зависимости от условий (базиса) поставки расходы по доставке товара либо уже входят в цену, фактически уплаченную или подлежащую уплате, либо должны доначисляться к этой цене дополнительно. В настоящее время основное многообразие возможных вариантов распределения обязанностей по доставке товара от продавца к покупателю описывается международными правилами толкования торговых терминов «Инкотермс-2000».

При заключении внешнеторговой сделки партнеры должны четко распределить между собой многочисленные обязанности, связанные с доставкой товара от продавца к покупателю (транспортировка, страхование в пути, оформление таможенных документов и т. д.). Каждая из этих обязанностей предполагает различные расходы. При транспортировке товара существуют также риски, связанные с порчей или потерей товара. Как правило, все сделки международной купли-продажи сопровождаются обязательным страхованием груза.

Если существует два договора о страховании товара, например, страховка за морской фрахт и страховка за перевозку товара автомобильным транспортом, они должны быть обе включены в таможенную стоимость. Расходы по доставке товара весьма велики и могут составлять до 50% цены товара, в отдельных случаях стоимость авиаперевозок может быть выше цены товара. Условия поставки предполагают разные места, где происходит разграничение обязанностей продавца и покупателя. Ведь путь от склада продавца до склада покупателя включает погрузку и разгрузку, возможную перегрузку с одного вида транспорта на другой, расходы на транзит через те страны, которые товар должен пересечь, расходы на таможенное оформление в этих странах, расходы по страхованию груза и др.

Изменение контрактной цены товара из-за отклонения по количеству и качеству ввозимого товара от условий, предусмотренных внешнеторговым контрактом,

в ряде случаев при организации внешнеторговых операций предусмотрено, что покупатель должен произвести приемку товара о количеству и качеству при его прибытии. В контракте купли-Продажи устанавливаются требования к качеству товара и указывается способ определения количества товара, фактически поставленного продавцом и подлежащего оплате покупателем. При несоответствии количества и качества отгруженного товара условиям контракта с учетом базиса поставки необходимо осуществить урегулирование возможных претензий покупателя. В коммерческой практике существуют два способа определения веса ввозимого товара:

• по весу отгруженного товара;

• весу выгруженного товара.

Под отгруженным понимается вес, устанавливаемый в пункте отправления и указанный перевозчиком в транспортном документе (коносаменте, накладной и т. д.). Вес, указанный в транспортном документе, признается окончательным, и по нему определяется (фактурная цена).

Под выгруженным понимается вес, установленный в пункте назначения, т. е. в стране импорта. Взвешивание товара производится обычно во время разгрузки товара или через определенное число дней после ее окончания весовщиками (счетчиками, тальманами). Результаты взвешивания фиксируются в весовых сертификатах, которые признаются арбитражем бесспорным доказательством веса. В контракте должен быть отражен допустимый предел отклонения от веса.

Возможны три случая отклонения по качеству ввозимого товара:

• повреждение товара при транспортировке;

• ошибочная поставка;

• поставка некачественного товара.

В том случае, если в процессе таможенного оформления выявлены несоответствия сведений о количестве и/или качестве товара, заявленных декларантом согласно представленным документам и фактически установленных таможней при досмотре товара, эти расхождения оформляются в установленном порядке. Однако в декларацию таможенной стоимости должна быть внесена первоначальная стоимость ввозимого товара. Пересчет таможенной стоимости, внесение уточненных данных в таможенные декларации в соответствии с установленными правилами, а также уточнение расчетов по платежам осуществляются по письменному заявлению декларанта после урегулирования им претензий с лицом, ответственным за допущенное несоответствие поставленного товара (продавцом, перевозчиком и т. п.).

Если утеря или порча товара произошла до момента заявления таможенной стоимости, то первоначальная «фактурная цена» может быть скорректирована на величину, соответствующую размерам порчи или утери товара только при представлении таможенному органу, осуществляющему таможенное оформление товара, в установленном порядке документов, подтверждающих факт порчи (утери) товара и согласования претензий по утере или порче товара с лицом, ответственным за сохранность товара, а также наличия доказательств, подтверждающих факт урегулирования претензий (таможенный документ на допоставку товара, выставление нового счета взамен выставленному ранее и подтверждение фактического платежа банковскими документами и т. п.). Отклонения по количеству и качеству, размер которых не выходит за пределы согласованной в договоре, контракте, соглашении суммы франшизы (определенной части убытков страхования, не подлежащей возмещению страховщиком в соответствии с условиями страхования) или оговорен в соглашении о цене, не признаются таможенным органом в качестве основания для уменьшения цены.

Учет скидок, предусмотренных внешнеторговым контрактом, при определении контрактной (фактурной) цены ввозимого товара как исходной базы (основы) при расчете таможенной стоимости

В коммерческой внешнеторговой практике имеют место случаи, когда на формирование цены оказывают влияние различного рода скидки, предоставляемые продавцом покупателю. В этих случаях возникает вопрос: должны ли все эти скидки каким-либо образом учитываться при определении таможенной стоимости? Общее требование, необходимое для учета при определении таможенной стоимости таких скидок, — это факт использования их покупателем. Таким образом, мы опять возвращаемся к понятию «цены, фактически уплаченной, или подлежащей уплате». В этом случае, если покупателем может быть однозначно доказано, что действительно за товар уплачена цена с учетом соответствующей скидки и эта скидка является общепринятой в коммерческой практике (как по ее величине, так и условиям предоставления), то и при расчете таможенной стоимости должна учитываться реально использованная скидка.

Похожие работы

... по линии таможенных органов возникают уже в ходе таможенного оформления с использованием нормативных документов на практике. Так, для Томской таможни была актуальна проблема определения таможенной стоимости бывшего в употреблении оборудования Сибирского химического комбината при его экспорте. Высокотоннажные изделия электротехнической промышленности (мощные трансформаторы и электродвигатели, ...

... товары и услуги для контроля таможенной стоимости. Заключение Цель курсового исследования достигнута путём реализации поставленных задач. В результате проведённого исследования по теме "Определение таможенной стоимости ввозимых товаров по стоимости сделки с однородными товарами" можно сделать ряд выводов: Определение таможенной стоимости товаров - очень важный вопрос для многих участников ...

... сведения, представленные декларантом, не основываются на достоверной, документально подтвержденной и количественно определимой информации. Использование элементов метода определения таможенной стоимости товара по цене сделки с ввозимым товаром не допускается в случае, если декларантом не представлено документальное подтверждение величины заявляемой им таможенной стоимости (отсутствие документа, ...

... усилий на тех целевых сегментах рынка, где ему легче добиться устойчивого конкурентного преимущества и выявить те сегменты, в которых стратегически рационально прекратить расходование ресурсов. 2. Закон Российской Федерации «О таможенном тарифе» и методы определения таможенной стоимости товаров. 2.1. Общие положения Закона РФ «О таможенном тарифе». Настоящий Закон устанавливает порядок ...

0 комментариев