Обоснование эффективности строительства систем водоотведения................................................... 106

Расходы производственных сточных вод от промышленных

Расходы сточных вод от прачечных

Расходы сточных вод от поликлиник

Решетки

Аэротенки

Вторичные отстойники

Кг/сут

Расчет затрат на оплату труда основных производственных рабочих

Расчет отчислений в ремонтный фонд

Навигация

Расчет отчислений в ремонтный фонд

Водоотведение и очистка сточных вод города Московской области

146454

знака

38

таблиц

3

изображения

11.2.6. Расчет отчислений в ремонтный фонд

Ремонтный фонд создается в организациях жилищно-коммунального хозяйства для проведения ремонта основных средств, имеющих длительный период использования, продолжительные межремонтные сроки, а также высокую стоимость ремонтов.

Отчисления в ремонтный фонд определяются исходя из балансовой стоимости основных средств, нормативов отчислений, которые разрабатываются и утверждаются организациями ЖКХ по согласованию с собственником объектов жилищно-коммунального хозяйства.

Исходной базой для определения нормативов отчислений в ремонтный фонд являются следующие данные:

· срок службы основных средств;

· продолжительность межремонтных циклов;

· регламент проведения ремонтных работ по каждому виду основных средств, а также элементов и конструкций;

· сметы затрат на проведение ремонтных работ.

Принимаем средний коэффициент отчислений в ремонтный фонд по всем видам оборудования К= 0,015 и в таблице № 28 рассчитаем сумму отчислений в ремонтный фонд по формуле: Срф= БС*К

Таблица №28

| №№ ПП | Виды сооружений | Балансовая стоимость, тыс. руб. | Норматив отчислений % | Отчисления в ремонтный фонд |

| 1. | Главная КНС | 28576,8 | 0,015 | 428,7 |

| 2. | Очистные сооружения | 202154,4 | 0,015 | 3032,3 |

| 3. | Канализационная сеть | 73398,5 | 0,015 | 1101,0 |

| 4. | Напорный трубопровод | 5292 | 0,015 | 79,4 |

| итого: | 316851,7 |

| 4641,3 |

11.2.7. Расчет прочих прямых расходов

В состав прочих прямых расходов по водоотведению включаются затраты на вывоз осадка. Расчет затрат производится по формуле:

Спр= Wосгод Р,

где Wосгод –годовой объем осадка при влажности 82%, Wосгод=306,2 тыс. м3

Р – расценка на вывоз 1 м3 осадка.

Расценку на вывоз осадка возьмем из «Сборника комплексных расценок на вывозку технологических осадков с московских станций аэрации» , разработанного «Мосводоканалниипроектом» и утвержденного протоколом Межведомственной комиссии Правительства Москвы. Выбираем расценку на вывозку осадка после переработки в цехе механического обезвоживания после вакуум-фильтров, влажностью 82%, плечо перевозки-8 км

Расценка включает в себя следующие расходы:

· выполнение работ по: погрузке осадка в автотранспорт, вывозку осадков самосвалом в места депонирования или на с/х поля На расстояние от 1-100км, перемещение осадка в места укладки бульдозером;

· накладные расходы –14%;

· плановые накопления –6%;

· зимнее удорожание 2,4%;

· налог на пользователей дорог –1%.

Таким образом, расценка составит Р= 14,2 руб./м3

Спр= 306,2*14,2=4348 тыс.руб..

11.2.8. Расчет накладных расходов

В состав накладных расходов входят цеховые и общеэксплуатационные рсходы.

В состав цеховых расходов включены следующие виды затрат:

· затраты на оплату труда ИТР цеха и рабочих, занятых непосредственно на работах по содержанию и обслуживанию цехового хозяйства;

· отчисления от заработной платы в страховые фонды;

· затраты на содержание зданий, сооружений, оборудования и т.д;

· затраты на охрану труда;

· затраты на подготовку кадров;

· амортизационные отчисления на основные фонды цеха

Общеэксплуатационные расходы в свою очередь включают в себя административно-управленческие расходы и общехозяйственные расходы.

В состав административно-управленческих расходов помимо оплаты труда административно-управленческого персонала, отчислений в страховые фонды, охраны труда и подготовки кадров входят расходы по управлению производством это:

· канцелярские;

· почтово-телеграфные;

· типографские расходы;

· оплата услуг связи;

· командировки и служебные разъезды.

К общехозяйственным расходам также помимо оплаты труда, отчислений в страховые фонды, амортизации и охраны труда входят расходы:

· содержание зданий и оборудования;

· обслуживание вычислительной техники

· налоги, сборы, платежи;

· содержание охраны сооружений;

· оплата услуг банков и т.д.

Удельный вес накладных расходов в общей структуре себестоимости составляет в среднем 25% или 7500 тыс.руб.

Таблица №29

| Статьи затрат | годовая сумма затрат,тыс.руб. | Удельный вес, % |

| Переменные расходы | 5820,2 | 19,3 |

| -реагенты | 51,3 | 0,2 |

| -электроэнергия | 1420,8 | 4,7 |

| -прочие прямые расходы | 4348 | 14,4 |

| Постоянные расходы | 24375,7 | 80,7 |

| -оплата труда | 2172 | 7 |

| -отчисления от оплаты труда | 779,7 | 2,6 |

| -амортизация | 9282,7 | 30,7 |

| -ремонтный фонд | 4641,3 | 15,4 |

| -накладные расходы | 7500 | 25 |

| Итого: | 30195,9 | 100 |

Рассчитаем себестоимость услуг водоотведения на 1м3

С1м3= =![]() =4,03 руб./м3

=4,03 руб./м3

Одним из методов ценообразования является метод анализа безубыточности и получения целевой прибыли. Методика ценообразования с расчетом на получение целевой прибыли основывается на графике безубыточности, где представлены постоянные и переменные затраты и целевая прибыль предприятия.

Постоянные издержки предприятия при неизменной мощности сооружений не зависят от объема услуг.

Переменные издержки при неизменной мощности изменяются прямо пропорционально изменению объема услуг.

Целевая прибыль расходуется на выплату налогов (35%), на развитие производства (реконструкция, строительство новых сооружений) и потребление (фонды материального поощрения).

Для предприятий-монополистов жилищно-коммунального хозяйства установлен предельный уровень рентабельности 25%.

Отсюда можно посчитать тариф на услуги водоотведения.

Т=С1м3 * 25%П=4,03*1,25=5,04 руб./м3

Как видно из таблицы № 26 в структуре себестоимости максимальную долю занимают постоянные расходы, составившие 80,7%.

По данным таблицы № 26 построим график безубыточности.

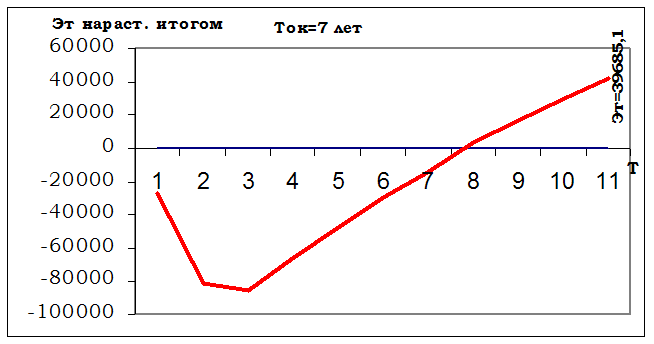

Рис. 3 Определение точки безубыточности

Точка безубыточности характеризует минимальный объем сточных вод, который должен поступить на очистные сооружения. опущенный перпендикуляр из точки безубыточности показывает минимальный объем сточных вод, необходимый для безубыточной работы сооружений водоотведения.

Определим доход от реализации услуг:

Д= Q * Ц = 7493,45* 5,04=37767 тыс. руб

где Ц –тариф на услуги водоотведения

Не смотря на включение в расчет минимальных значений показателей, определение сметной стоимости на основе тендера, себестоимость услуг и тариф на услуги водоотведения получились достаточно высокими. Из практики водопроводно-канализационного хозяйства известно, что чем меньше объем оказываемых услуг, тем больше себестоимость и стоимость услуг, это связано в первую очередь с тем, что в структуре себестоимости максимальную долю занимают постоянные расходы. В связи с чем для любого предприятия водопроводно-канализационного хозяйства для улучшения показателей финансово-хозяйственной деятельности особо актуальной становится работа по снижению издержек производства.

Для чего на предприятии должен быть план мероприятий по снижению себестоимости и экономному использованию финансовых средств. Экономия затрат может быть достигнута за счет:

· экономии электроэнергии, достигаемой за счет оптимальных режимов работы оборудования;

· экономии реагентов за счет рационального дозирования реагентов, исходя из качества поступающих сточных вод;

· экономии средств ремонтного фонда за счет более качественного проведения всех видов ремонта и своевременного выполнения графиков ППР;

· за экономии оплаты труда, достигаемой за счет увеличения производительности труда и сокращения численности персонала;

· снижения накладных расходов, включающего в себя снижение затрат на содержание зданий, сооружений, оборудования, транспортных расходов и т.д.

При выполнении плана мероприятий по снижению себестоимости сэкономить можно от 10-15% эксплуатационных расходов.

11.4. Обоснование эффективности строительства систем водоотведения.К –капитальные вложения на строительство систем водоотведения,

К= 453148 тыс.руб.

И – издержки производства на водоотведение без учета амортизации,

И = Ссум -Ав = 30195,9-9282,7=20913,2 тыс.руб.

Цц – выручка от реализации, Цц= 7493,45*5,04=37766,99 тыс.руб.

Структура финансирования предполагает наличие у инициатора строительства 20% собственных средств и 80 % дает государство, при чем финансирование осуществляется в два этапа: 1 год строительства –30% от суммарных капитальных вложений; 2 год – 70% от суммы капитальных вложений.

Издержки в период освоения превышают проектные на 10%. Расчетный период составляет 10 лет.

Тстроительства < Т расчетный< Тстроительства + Т эксплуатации

Таблица №30 Прогноз изменения инфляции и коэффициента дисконтирования в течение расчетного периода времени.

| Годы | №№ | Прогнозные темпы инфляции, % в год | Коэффициент инфляционной корректировки | Норматив дисконтирования, Е,% | Коэффициент дисконтирования, at | |

| в рассматриваемом году | нарастающим итогом | |||||

| 2001 | 0 | 0 | 1 | 1 | 16,7 | 1,000 |

| 2002 | 1 | 18,8 | 1,3 | 1,3 | 16,7 | 0,857 |

| 2003 | 2 | 15 | 1,15 | 1,50 | 16,7 | 0,735 |

| 2004 | 3 | 15 | 1,15 | 1,72 | 16,7 | 0,630 |

| 2005 | 4 | 10 | 1,1 | 1,89 | 16,7 | 0,540 |

| 2006 | 5 | 10 | 1,1 | 2,08 | 16,7 | 0,463 |

| 2007 | 6 | 10 | 1,1 | 2,29 | 16,7 | 0,397 |

| 2008 | 7 | 10 | 1,1 | 2,52 | 16,7 | 0,340 |

| 2009 | 8 | 10 | 1,1 | 2,77 | 16,7 | 0,291 |

| 2010 | 9 | 10 | 1,1 | 3,05 | 16,7 | 0,250 |

| 2011 | 10 | 10 | 1,1 | 3,35 | 16,7 | 0,214 |

Дисконтирование – это метод обесценивания будущих денег с позиции сегодняшнего дня.

at = ,

где Е –норматив дисконтирования в долях единиц

t – порядковый номер года

Ставка рефинансирования – это такая ставка по которой Центробанк продает кредит коммерческим банкам (50%).Для нашего проекта строительства систем водоотведения в виду того, что проект социально значимый норматив дисконтирования будет равен 1/3 от ставки рефинансирования Е= 16,7%

Таблица №31 Исходные данные для построения хронограмм затрат и результатов, в базисных и прогнозных ценах.

| Годы | В базисных ценах, в тыс.руб. | Коэффициент инфляционной корректировки нарастающим итогом | в прогнозных ценах, тыс. руб. | ||||

| К | И | Ц |

|

|

| ||

| 2002 | 135944,4 |

|

| 1,30 | 135944,4 |

|

|

| 2003 | 317203,6 | 1,50 | 412364,7 | ||||

| 2004 | 33215,49 | 37767 | 1,72 | 57130,64 | 64959,2 | ||

| 2005 | 30195,9 | 37767 | 1,89 | 57070,25 | 71379,6 | ||

| 2006 | 30195,9 | 37767 | 2,08 | 62807,47 | 78555,4 | ||

| 2007 | 30195,9 | 37767 | 2,29 | 61267,48 | 86486,4 | ||

| 2008 | 30195,9 | 37767 | 2,52 | 76093,67 | 95172,8 | ||

| 2009 | 30195,9 | 37767 | 2,77 | 83642,64 | 104614,6 | ||

| 2010 | 30195,9 | 37767 | 3,05 | 92097,5 | 115189,4 | ||

| 2011 | 30195,9 | 37767 | 3,35 | 101156,3 | 126519,5 | ||

Чистый оборотный капитал объединяет текущие активы (сумма товарно-материальных запасов, быстрореализуемых ценных бумаг, оплаченной заранее продукции, счетов к получению наличности) за вычетом краткосрочных обязательств (до 1 года)

Чистый оборотный капитал (ЧОК) образует существенную часть первоначальных капитальных вложений, необходимых для инвестиционного проекта, поскольку это требуется для финансирования работы предприятия.

При определении ЧОК для предприятия водоотведения учитывается:

· необходимость создания запаса материально-технических ресурсов для обеспечения непрерывности процесса производства в размере 20% стоимости реагентов;

· резерв на покрытие дебиторской задолженности в размере 15% от выручки реализации услуг;

· кредиторская задолженность должна быть равна 0(высокая платежная дисциплина).

ЧОК = 20% Среаг. + 15% Ц = 0,2 * 51,3 + 0,15* 37767 = 5678,31 тыс.руб.

Таблица №32 Требуемый объем капитальных вложений и источники их финансирования.

| Показатели | Всего | в том числе | |

| на строительство | на формирование ЧОК | ||

| Всего капитальных вложений | 453148 | 447469,7 | 5678,31 |

| из них по источника финансирования | |||

| собственные средства(20%) | 90629,6 | 84951,29 | 5678,31 |

| государственное кредитование(80%) | 362518,4 | 362518,4 | |

Государственный кредит берем из бюджета субъекта РФ в размере 80% стоимости строительства сроком на 8 лет под льготную ставку 10% годовых.

Таблица №33 Схема погашения кредита| Годы | № | Государственный кредит | ||

| сумма долга | Погашение | |||

| в процентах | основная сумма долга | |||

| 2002 | 1 | 108755,5 | ||

| 2003 | 2 | 449522,8 | ||

| 2004 | 3 | 494475,1 | 49447,5 | 61809,39 |

| 2005 | 4 | 432665,7 | 43266,6 | 61809,39 |

| 2006 | 5 | 370856,3 | 37085,6 | 61809,39 |

| 2007 | 6 | 309046,9 | 30904,7 | 61809,39 |

| 2028 | 7 | 247237,5 | 24723,8 | 61809,39 |

| 2009 | 8 | 185428,2 | 18542,8 | 61809,39 |

| 2010 | 9 | 123618,8 | 12361,9 | 61809,39 |

| 2011 | 10 | 61809,39 | 6180,9 | 61809,39 |

Таблица № 34 Результаты определения денежных потоков участников проекта в течение его эксплуатационной фазы для системы водоснабжения.

| Показатели | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

| Коэффициент инфляционной корректировки | 1,72 | 1,89 | 2,08 | 2,29 | 2,52 | 2,77 | 3,05 | 3,35 |

| У предприятия инициатора проекта | ||||||||

| 1.Выручка | 64959,2 | 71379,6 | 78555,4 | 86486,4 | 95172,8 | 104614,6 | 115189,4 | 126519,5 |

| 2. Элементы текущих издержек производства в прогнозных ценах | ||||||||

| а) амортизация | 15966,2 | 17544,3 | 19308,0 | 21257,4 | 23392,4 | 25713,1 | 28312,2 | 31097,0 |

| б) зарплата рабочих | 3735,8 | 4105,1 | 4517,8 | 4973,9 | 5473,4 | 6016,4 | 6624,6 | 7276,2 |

| в) отчисления в страховые фонды | 1341,1 | 1473,6 | 1621,8 | 1785,5 | 1964,8 | 2159,8 | 2378,1 | 2612,0 |

| г) итого | 21043,2 | 23123,0 | 25447,6 | 28016,8 | 30830,7 | 33889,3 | 37314,9 | 40985,2 |

| 3. Оборотный капитал | ||||||||

| а) всего | 9766,7 | 10732,0 | 11810,9 | 13003,3 | 14309,3 | 15728,9 | 17318,8 | 19022,3 |

| б) прирост | 4088,4 | 5053,7 | 6132,6 | 7325,0 | 8631,0 | 10050,6 | 11640,5 | 13344,0 |

| 4. Погашение процентов по кредиту, предоставленному государством | 49447,5 | 43266,6 | 37085,6 | 30904,7 | 24723,8 | 18542,8 | 12361,9 | 6180,9 |

| 5. Погашение основной суммы долга, предоставленного государством | 61809,4 | 61809,4 | 61809,4 | 61809,4 | 61809,4 | 61809,4 | 61809,4 | 61809,4 |

| 6. Налоги | ||||||||

| а) на пользователей дорог | 1624,0 | 1784,5 | 1963,9 | 2162,2 | 2379,3 | 2615,4 | 2879,7 | 3163,0 |

| б) на содержание ЖКХ | 974,4 | 1070,7 | 1178,3 | 1297,3 | 1427,6 | 1569,2 | 1727,8 | 1897,8 |

| в) НДС | 12991,8 | 14275,9 | 15711,1 | 17297,3 | 19034,6 | 20922,9 | 23037,9 | 25303,9 |

| г) всего | 15590,2 | 17131,1 | 18853,3 | 20756,7 | 22841,5 | 25107,5 | 27645,4 | 30364,7 |

| 7. Итого текущих затрат | 147890,3 | 145330,1 | 143195,9 | 141487,6 | 140205,3 | 139349,0 | 139131,6 | 139340,2 |

| 8. Налогооблагаемая прибыль | -82931,0 | -73950,5 | -64640,5 | -55001,2 | -45032,5 | -34734,4 | -23942,3 | -12820,8 |

| 4* | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| 5* | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| 7* | 36633,4 | 40254,1 | 44300,8 | 48773,5 | 53672,2 | 58996,8 | 64960,4 | 71349,9 |

| 8* | 28325,9 | 31125,5 | 34254,5 | 37712,9 | 41500,7 | 45617,8 | 50229,0 | 55169,5 |

| 9. Налог на прибыль | 8497,8 | 9337,7 | 10276,4 | 11313,9 | 12450,2 | 13685,3 | 15068,7 | 16550,9 |

| 10. Чистая прибыль | 19828,1 | 21787,9 | 23978,2 | 26399,0 | 29050,5 | 31932,5 | 35160,3 | 38618,7 |

| 11. Финансовый итог | 31706,0 | 34278,5 | 37153,6 | 40331,4 | 43811,8 | 47594,9 | 51832,0 | 56371,7 |

| У бюджета субъекта РФ | ||||||||

| а) 25% НДС | 3247,9 | 3568,9 | 3927,8 | 4324,3 | 4758,6 | 5230,7 | 5759,5 | 6325,9 |

| б) 63 % от налога на прибыль | 5353,6 | 5882,7 | 6474,1 | 7127,7 | 7843,6 | 8621,7 | 9493,3 | 10427,0 |

| в) налог на содержание ЖКХ | 974,4 | 1070,7 | 1178,3 | 1297,3 | 1427,6 | 1569,2 | 1727,8 | 1897,8 |

| г) итого бюджетных поступлений | 9575,9 | 10522,4 | 11580,2 | 12749,4 | 14029,9 | 15421,7 | 16980,6 | 18650,8 |

Определение экономической эффективности

Интегральный экономический эффект:

Эт = (ФИt –Кt) at,

где t -порядковый номер года

К -капитальные вложения

ФИ - финансовый итог

at - коэффициент инфляционной корректировки

Таблица № 35 Результаты определения эффективности строительства систем водоотведения

| Годы | № | Коэфф-т дисконтирования, at | Кап. вложения, К, тыс.руб. | ФИ | Эт | |||

| в момент времени, t | дисконтированные | в прогнозных ценах | дисконтированный | дисконтированный | нарастающим итогом | |||

| 2001 | 0 | 1,0 | 27188,9 | 27188,9 | -27188,9 | -27188,9 | ||

| 2002 | 1 | 0,9 | 63440,7 | 54377,8 | -54377,8 | -81566,6 | ||

| 2003 | 2 | 0,7 | 5678,3 | 4171,8 | -4171,8 | -85738,5 | ||

| 2004 | 3 | 0,6 | 31706,0 | 19966,4 | 19966,4 | -65772,0 | ||

| 2005 | 4 | 0,5 | 34278,5 | 18502,7 | 18502,7 | -47269,4 | ||

| 2006 | 5 | 0,5 | 37153,6 | 17189,6 | 17189,6 | -30079,7 | ||

| 2007 | 6 | 0,4 | 40331,4 | 15994,2 | 15994,2 | -14085,5 | ||

| 2008 | 7 | 0,3 | 43811,8 | 14892,4 | 14892,4 | 806,9 | ||

| 2009 | 8 | 0,3 | 47594,9 | 13867,1 | 13867,1 | 14674,0 | ||

| 2010 | 9 | 0,2 | 51832,0 | 12944,2 | 12944,2 | 27618,2 | ||

| 2011 | 10 | 0,2 | 56371,7 | 12066,8 | 12066,8 | 39685,1 | ||

По результатам таблицы № 35 строим график (рис 4)

![]()

![]() Интегральный экономический эффект и срок окупаемости

Интегральный экономический эффект и срок окупаемости

|

Рис.4

Таким образом, срок окупаемости строительства равен 7 годам.

Список используемой литературы.1. СниП 2.04.03-85. Канализация. Наружные сети и сооружения.- Москва: ЦИТМ Госстроя СССР, 1986 г.- 72 с.

2. С.В. Яковлев, Я.А Карелин, Ю.М.Ласков, В.И.Калицун. Водоотведение и очистка сточных вод.- Учебник для ВУЗов - Москва: Стройиздат, 1996.- 591с.

3. Ю.М.Ласков, Ю.В. Воронов, В.И.Калицун. Примеры расчетов канализационных сооружений: Учебное пособие для ВУЗов –2–е издание –Москва: Стройиздат, 1987. –255с.

4. А.А.Лукиных, Н.А. Лукиных. Таблицы для гидравлического расчета канализационных сетей и дюкеров по формуле акад. Н.Н. Павловского: Справочное пособие –5-е издание.–Москва: Стройиздат, 1987.-152с.

5. Ф.А Шевелев, А.Ф.Шевелев. Таблицы для гидравлических расчетов водопроводных труб: Справочное пособие.-Москва: Стройиздат, 1987

6. Проектирование очистных сооружений городской канализации. Биологическая очистка. Аэротенки. Часть 1. Методические указания Горький: ГИСИ им. Чкалова, 1987

7. Методика планирования. учета и калькулирования себестоимости услуг жилищно-коммунального хозяйста.-Москва:Госстрой РФ Институт экономики жилищно-коммунального хозяйства. 1999.-135 с.

8. Сборник комплексных расценок на вывозку технологического осадка с московских станций аэрации. Москва: «МосводоканалНИИпроект», 1996 –14с

9. Нормативы численности рабочих, занятых на работе по эксплуатации очистных сооружений и насосных станций водопровода и канализации. Москва: Центральное бюро нормативов по труду Государственного комитета СССР по труду и социальным вопросам, 1990.

Похожие работы

... воды от жилого поселка будут очищаться с надлежащим качеством, до ПДК водоемов рыбохозяйственного назначения. 3.1 Разработка рекомендаций по совершенствованию системы очистки бытовых сточных вод Для достижения НДС МУП Раменского района «Гжельское ПТО КХ» в 2009-2010 гг. планирует проводить следующие мероприятия: 1. Своевременная выгрузка илового осадка. 2. Контроль за работой воздуходувок ...

... его существующие и перспективные гидрологические и санитарные условия. Необходимая степень очистки сточных вод выражается уравнением: Сстq+CpaQ(aQ+q)Cпр.д, Где Сстq – концентрация загрязнений в сточных водах, с которой они могут быть спущены в водоём, в г/м3; Ср – концентрация загрязнений в водоёме выше места выпуска сточных вод в г/м3; Q – расход воды в водоёме в м3/сек; Q – ...

... сушки корпуса. 5. Вода не должна содержать абразивных веществ, вызывающих повреждение лакокрасочного покрытия автомобиля и стекол. 3.4. Выбор способа очистки и технологического оборудования для сточных вод, образующихся на АТП ОАО «Автотранс». На предприятии имеются пятикаскадные очистные сооружения, представляющие собой бетонные резервуары общей емкостью 800 м3. Неудобство такого способа ...

... подземных вод каменноугольных отложений чрезвычайно разнообразны. Поэтому глубины трубчатых колодцев, конструкция фильтров и оборудование варьируется в широких пределах. По условиям залегания водоносных горизонтов, по качеству вод территорию области можно разделить на семь гидрогеологических районов. 1. Южный район имеет трубчатые колодцы, питающиеся водами серпуховской и окской свит ...

0 комментариев