Функции систем

бюджетирования

Организация

и руководство

планово-экономической

и финансовой

деятельностью

Формирование и введение в действие пакета организационных документов, регламентирующих функционирование системы бюджетирования

Цель

и задачи дипломного

проектирования

Методические

указания к

выполнению

основных разделов

дипломного

проекта

Методические

указания по

применению

средств вычислительной

техники в дипломном

проектировании

Порядок

выполнения

и оформления

дипломного

проекта

Мая 200_

Понятие эффективности

и методы определения

эффективности

единовременных

затрат на создание

ИЭС

Навигация

Функции систем бюджетирования

Автоматизация системы бюджетирования финансовой службы

568458

знаков

20

таблиц

78

изображений

1.3. Функции систем бюджетирования

Будучи комплексным управленческим процессом, бюджетирование оказывает столь же комплексное влияние на деятельность аппарата управления. Среди основных функций системы бюджетирования можно выделить следующие:

планирование и координация;

принятие решений и делегирование полномочий;

оценка деятельности;

оценка и переоценка тенденций;

взаимодействие и мотивация персонала;

контроль и анализ.

Рассмотрим перечисленные функции бюджетирования более подробно.

Планирование и координация. Это - основные функции системы бюджетирования. С одной стороны, бюджет конкретизирует стратегические корпоративные планы, а с другой - консолидирует информацию тактического и оперативного характера. Таким образом, в бюджете как бы «связываются» между собой стратегическая и оперативно-тактическая плоскости планирования. Поэтому корпоративный бюджет, по сути, устанавливает определенные рамки, внутри которых принимаются все последующие управленческие решения. Развитие предприятия становится более планомерным и предсказуемым, поскольку вероятность неадекватных шагов и разного рода «перекосов» сводится к минимуму.

Принятие решений и делегирование полномочий. Грамотно поставленная система бюджетирования подразумевает четкие процедуры принятия управленческих решений и соответствующее разграничение ответственности. При этом право (и обязанность) принятия решений делегируется именно тому менеджеру, который отвечает за соответствующую область деятельности. При этом снижается нагрузка на руководителей высшего уровня - им больше не приходится тратить время на принятие решений, находящихся в компетенции подчиненных. Что касается менеджеров среднего звена, то в условиях отсутствия излишнего вмешательства «сверху» они получают новые возможности для проявления инициативы и реализации своего потенциала.

Оценка деятельности. Показатели исполнения бюджета и могут служить одной из характеристик текущей позиции предприятия и качества бизнеса. Достижение запланированных показателей и отсутствие негативных отклонений факта от плана свидетельствуют о стабильности и устойчивости. Наоборот, существенные отклонения факта от плана говорят либо о несовершенстве системы планирования, либо о недостаточной предсказуемости самого бизнеса.

Оценка и переоценка тенденций. Как известно, построение бюджетов основывается на прогнозах, и прежде всего на прогнозе продаж. Поэтому корпоративный бюджет во многом отражает состояние «внешней среды», точнее - оценку ее динамики в будущем. Мониторинг исполнения бюджета и анализ отклонений может оказать неоценимую помощь в случаях, когда базовые ожидания, прогнозы и тренды требуют переосмысления. Это может произойти как из-за погрешностей в первоначальных прогнозах, так и при изменении внешних тенденций.

Взаимодействие и мотивация персонала. Деятельность по формированию, корректировке, контролю и анализу бюджета предусматривает тесное общение сотрудников практически всех служб организации. Кроме того, бюджет должен оказывать мобилизующее воздействие и обеспечивать заинтересованность персонала в достижении запланированных показателей.

Контроль и анализ. Регулярное сопоставление достигнутых результатов с запланированными дает возможность анализировать отклонения и своевременно принимать необходимые решения. Внешние условия могут изменяться, при этом в корпоративный бюджет также должны вноситься необходимые коррективы. Причем вариации внешней среды должны восприниматься системой бюджетирования отдельно от отклонений, возникших по причинам внутреннего характера.

1.4. Бюджетирование и информационные системыФункции бюджетирования весьма разнообразны и достаточно сложны, как с точки зрения объема обработки информации, так и с точки зрения методологи. Сегодня мало у кого возникают сомнения в том, что эти функции могут быть обеспечены только при помощи современных информационных технологий. Но технология технологии - рознь, и вполне естественно, что разные «электронные» инструменты бюджетирования обеспечивают разный уровень качества информации.

Часто для целей бюджетирования используются обычные электронные таблицы. Это один из наиболее простых, доступных и популярных инструментов. Электронные таблицы незаменимы для малого бизнеса; они также могут принести пользу и на более крупных предприятиях, которые только начинают строить свою систему бюджетирования. Однако, по мере вовлечения в этот процесс все новых и новых подразделений, усложнения методологии и роста объема данных, электронные таблицы (как инструмент бюджетирования) быстро достигают предела своих функциональных возможностей. Кроме того, электронные таблицы не автоматизируют процесс взаимодействия различных подразделений при формировании бюджета, что увеличивает период подготовки планов (некоторые крупные компании начинают составление бюджета на следующий год уже в июле).

Еще одна категория систем, используемых для бюджетирования - корпоративные системы управления (ERP-системы). Такие системы называют транзакционными, поскольку их основное назначение - планирование, учет и обработка операций. В то же время даже сами разработчики ERP-систем признают, что их системы не обеспечивают выполнение абсолютно всех функций управления, поэтому для отдельных, более детальных и специфических задач (в том числе и для бюджетирования) рекомендуется использование специализированных программных продуктов, в качестве «надстройки» над корпоративной системой управления.

Функциональность специализированного программного обеспечения позволяет полностью преодолеть ограниченность корпоративных систем, поскольку оно изначально разрабатывалось для задач бюджетирования. Такой программный продукт содержит всю необходимую для бюджетирования функциональность, в том числе специальную. К специальным функциям программных продуктов бюджетирования, в частности, относятся: ведение аналитических направлений и классификаторов, описание финансовой структуры и принципов взаимодействия, расчет показателей деятельности, анализ отклонений и другие. Причем реальная работоспособность всех этих функций подтверждается опытом многочисленных предприятий - пользователей такой системы. Используя специализированную систему бюджетирования, финансовый менеджер может не опасаться того, что рано или поздно он столкнется с проблемами, решение которых система не сможет обеспечить.

Кроме того, специализированная система бюджетирования довольно легко интегрируется с другими системами управления, в том числе с системами класса ERP. Ведь именно ERP-система оперирует внутренними данными отделов и департаментов и, таким образом, выполняет роль поставщика информации для системы бюджетирования. Для обеспечения такой интеграции существуют разные способы. Например, помимо «традиционных» способов (импорт/экспорт через текстовые файлы, электронные таблицы, встроенный ODBC-драйвер), можно организовать «бесшовную» интеграцию с ERP-системами при помощи специального пакета (через специальные адаптеры).

Как показывает опыт ведущих международных компаний, сочетание специализированной системы бюджетирования с корпоративной системой класса ERP, является наилучшим решением, обеспечивающим весь комплекс функций бюджетирования, столь необходимых для полноценного управления современным предприятием.

1.5. Критерии оценки систем бюджетированияПредставим собирательный образ системы бюджетирования, содержащий большинство функций и свойств различных систем. В сравнении с ним можно объективно определить достоинства, недостатки и особенности систем бюджетирования, представленных сегодня на российском рынке. Итак, рассмотрим элементы технологии бюджетирования и подходы в их автоматизации с четырех позиций:

Состав и свойства информационных объектов системы бюджетирования.

Функциональность и алгоритмы системы бюджетирования.

Организация работы пользователей с системой.

Архитектура, платформа и средства интеграции.

1.5.1. Состав и свойства информационных объектовПервое, на что стоит обратить внимание при рассмотрении системы - это состав ее информационных объектов. Они характеризуют информационную мощность системы - определяют, какими понятиями и в какой степени детализации можно оперировать при выполнении работ по бюджетированию.

Измерения бюджетных планов статей. Планирование и анализ бюджета - как правило, многомерная задача. Одни и те же цифры требуется рассматривать в разрезе организационно-штатной или финансовой структуры, в различных финансовых инструментах, в разрезе поставщиков, потребителей, продуктов и услуг. Все эти измерения бюджетных статей должны характеризоваться соответствующими справочниками. Как минимум, этих справочников в системе должно быть четыре:

Организационно-штатная и финансовая структура. Этот справочник обязательно должен быть иерархическим и допускать неограниченную вложенность уровней структуры.

Валюты, курсы.

Продукты, услуги, материальные ценности.

Клиенты, потребители и поставщики.

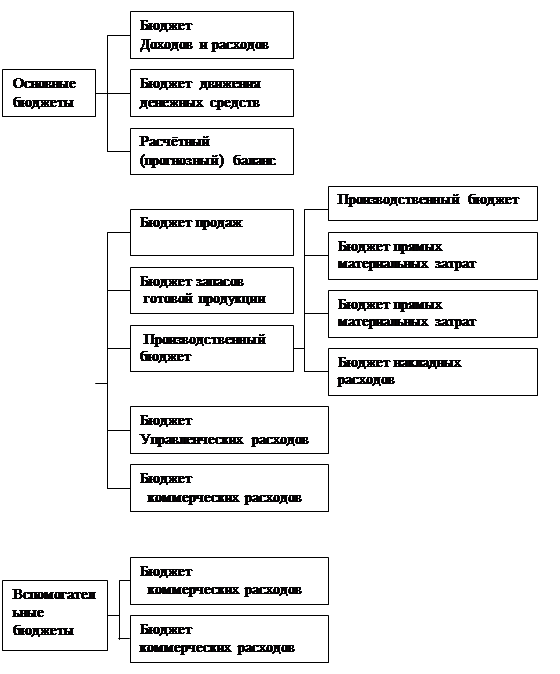

Статьи бюджета в разрезе перечисленных выше справочников объединяются в планы статей по своему назначению. Их должно быть как минимум три: бюджет доходов и расходов, бюджет движения денежных средств, а также бюджет активов и пассивов (баланс). Но, как правило, для более полного учета специфики работы предприятия, реализации определенной методики бюджетирования и создания удобных в эксплуатации рабочих мест применяются исходные и производные планы:

бюджет продаж и бюджет закупок, в стоимостном и натуральном выражении, определяющие бюджет операционной деятельности (прямые доходы и расходы), бюджет размещения и привлечения ресурсов, бюджет по бизнес – направлениям, бюджет проектов - это далеко не полный список видов бюджетов, применяемых для построения бюджета доходов и расходов;

смета капитальных вложений, план резервов, определяющие косвенные расходы и другие виды расходов, необходимые для получения общей картины доходов и расходов и движения денежных средств;

бюджет движения финансовых ресурсов - специфичный для кредитных учреждений план, бюджет движения товаров, запасов, бюджет задолженности (БДДС в разрезе дебиторов и кредиторов), платежный календарь - средство контроля расходования средств;

а также: управленческий баланс, финансовый план и другие вспомогательные таблицы, облегчающие расчет финансовых результатов.

У бюджетных статей могут присутствовать следующие свойства:

Хранение значений во временных периодах - день, месяц, квартал, год - для обеспечения различных режимов планирования и учета (год по кварталам, квартал по месяцам и т. д.), а также для выполнения всестороннего анализа бюджета.

Неограниченная иерархия статей бюджета - для обеспечения процессов агрегации и «сверления» информации (drill down) при анализе структуры бюджета.

Собственное и консолидированное состояние, план, факт, отклонение - абсолютное и процентное.

Возможность учета значений статьи в разных валютах и натуральном измерении.

Дополнительная аналитика статей, необходимая для реализации таких возможностей, как, например, учет остатка невыполнения плана в условиях его перевыполнения внеплановыми операциями.

Проводки по бюджетным статьям, позволяющие документировать изменение значений статей.

Первичная информация, используемая при расчете плановых и фактических значений бюджетных статей. Ее наличие в системе бюджетирования является признаком развитых систем. Она устраняет ограничения «табличного» представления информации о бюджете, реализованного только в виде планов статей. К первичной информации для бюджетирования относятся:

Бюджетные строки и бюджетные документы, заявки, сметы, контракты, договора, платежные документы и другие виды документов, на основании которых выполняется расчет значений статей.

Объекты поддержки финансовой логики: аналитические и синтетические бухгалтерские счета с проводками, счета управленческого учета, механизмы двойной записи, показатели, нормативы.

1.5.2. Функциональность и алгоритмы системы бюджетированияАлгоритмы системы бюджетирования - это интеллектуальные автоматические калькуляторы, которые обеспечивают расчет значений бюджетных статей. Чем больше в системе алгоритмов и процедур расчета, чем более они разнообразны - тем в большей степени удается достигнуть автоматизации процесса бюджетирования.

Алгоритмы планирования различаются по своему назначению:

Расчет значений статей по временному горизонту планирования. Обеспечивает на основании значения статьи за один временной промежуток (например, квартал) рассчитать значения статьи за другие временные промежутки (например, месяц).

Расчет значений статей по центрам финансовой ответственности. При планировании «сверху – вниз» позволяет вычислять значение статьи для разных центров финансовой ответственности на основании целевого значения статьи.

Применение статистических методов расчета для отражения в бюджете логики объемных операций, учет сезонных колебаний. Применение шаблонов расчета статей и настроек в виде языка формул.

Расчет значений статей на основании значений других статей.

Расчет значений статей по бюджетным документам и другой первичной информации.

Обеспечение процесса планирования «от достигнутого» - перенос значений статей с предыдущего периода, как планового, так и фактического с использованием коэффициентов и без них.

Моделирование «что если». Пересчёт исходного распределения значений статей на основании изменения одного из запланированных показателей.

Реализация технологии «скользящего бюджета», когда временной горизонт плана, равный кварталу, ежемесячно переносится на один месяц вперед по окончании очередного отчетного периода.

Алгоритмы учета исполнения бюджета.

Учет факта на основании данных бухучета. Это алгоритмы расчета значений статей на основании остатков, оборотов и проводок по счетам бухгалтерского учета. При этом применяются таблицы разноски по статьям и многие другие приемы, позволяющие получить в автоматическом режиме максимум информации для учета исполнения бюджета.

Расчет значений статей по данным внесистемного учета, по бюджетным документам и другой первичной информации. Он возможен только в системах с расширенным набором информационных объектов. Если сложности с получением первичной информации в системе бюджетирования решены, то алгоритмы расчета будут представлять собой набор специализированных процедур, ассоциированных с видами документов.

Агрегация и консолидация - алгоритмы, в равной мере применяемые как при планировании, так и при фактическом учете.

Агрегация - это расчет значений статей по временным периодам. Например, квартальных значений - на основании ежемесячных.

Консолидация финансовых и количественных значений статей. Это тоже алгоритмы, агрегирующие значения статей нижестоящего уровня в значения статей вышестоящего уровня. Но в данном случае речь идет о консолидации бюджетов центров финансовой ответственности вплоть до бюджета всей организации.

Аллокации и трансферты. Эти алгоритмы призваны обеспечить перераспределение доходов и расходов по центрам финансовой ответственности в связи с учетом общекорпоративных затрат, а также при применении внутреннего ценообразования на ресурсы, материальные ценности, товары и т.д.

Как для аллокаций, так и для трансфертов в системе бюджетирования должен присутствовать ряд механизмов, позволяющий настроить расчеты в соответствии с принятыми на предприятии правилами:

Использование шаблонов при разноске значений статей - самый простой в использовании механизм для пользователей.

Использование нормативов и дополнительных справочников при разноске значений статей является расширением механизма шаблонов, позволяющим при описании алгоритмов оперировать массовыми данными

Использование языка формул, как правило, позволяет реализовать практически все требования методик бюджетирования, однако неаккуратная их реализация в системе может привести к длительным по времени вычислениям.

Скриптовый язык - максимально гибкий инструмент для описания алгоритмов аллокаций и трансфертов и наиболее эффективный с точки зрения исполнения, однако его применение требует знания программирования.

Алгоритмы расчета финансовых результатов. Эти алгоритмы одинаково важны как при планировании, так и при учете исполнения бюджета. Себестоимость, маржа, рентабельность продуктов, активов, капитала, прибыль, оборачиваемость активов - все это показатели технологии финансового управления, являющиеся итогами выполнения тех или иных этапов бюджетирования.

Реализация алгоритмов - очень ответственная задача для разработчиков систем бюджетирования. Алгоритмы затрагивают в системе взаимосвязанные данные, поэтому кажущаяся мощь алгоритмов на практике может вылиться в непозволительно длительное время отклика системы, которая будет занята постоянным пересчетом данных. Поэтому эффективность работы алгоритмов можно проверить только на реальных объемах данных.

1.5.3. Организация работы пользователей с системойСуществует два принципиально разных подхода при автоматизации коллективной работы с бюджетом:

Файловая система бюджетирования.

Система бюджетирования с единой базой данных.

При рассмотрении этих подходов также необходимо учитывать такой вопрос, как территориальная распределенность предприятия (наличие у него филиалов). Это важно, поскольку в Центральном офисе может быть принята одна технология, а для взаимодействия с филиалами - другая, или какой-либо компромисс между ними.

Файловая система бюджетирования. Одним из самых наглядных представителей систем бюджетирования с файловой организацией является система бюджетирования, построенная с применением Excel. Каждый специалист, участвующий в процессе бюджетирования работает со своей персональной таблицей. Затем, в целях консолидации информации выполняется сбор таблиц и расчет консолидированных данных. Такая организация работы с бюджетом - проста и понятна. Однако слабой стороной файловых систем является их низкая реакция при взаимодействии участников бюджетного процесса и высокие накладные расходы при выполнении консолидации данных. Например, изменение состава статей в процессе планирования возможно только до момента передачи файлов участникам процесса бюджетирования, а интерактивное планирование, защита и утверждение статей - совсем невозможны. Как следствие, количество итераций при планировании существенно ограничивается объективно существующими временными рамками.

Система бюджетирования с единой базой данных. Это более современный подход, чем файловая организация системы бюджетирования, поскольку он основывается на технологии «клиент-сервер». Этот подход обеспечивает одновременную работу многих пользователей с одними и теми же данными. В связи с этим возможно оперативное внесение изменений в структуру бюджетных планов и интерактивное взаимодействие участников бюджетного процесса. Процесс консолидации при этом перестает быть ответственной и уязвимой от сбоев задачей, поскольку в данном случае он обеспечивается надежными средствами СУБД. Как правило, любая система с единой базой данных предполагает наличие в организации своего администратора. Поэтому система бюджетирования с единой базой данных может оказаться избыточной для малых организаций.

Удобства в работе с системой. Это функциональность систем, направленная на обеспечение комфортного взаимодействия пользователей с системой и друг с другом.

Лимиты, защищенные статьи. Возможность руководителям центров финансовой ответственности более высокого уровня финансовой структуры устанавливать значения статей для центров финансовой ответственности нижнего уровня, в рамках которых они могут выполнять планирование.

Утверждение статей и планов. Эта функциональность позволяет фиксировать согласованные планы или значения отдельных статей с целью предотвращения их несанкционированного изменения.

Примечания к статье. Своеобразный протокол комментариев к статье, который совместно ведут участники бюджетного процесса при согласовании ее значения.

Визуализация расхождений. Фильтрация или цветовое выделение критичных расхождений между планом и фактом. Эта возможность позволяет организовать оперативный (ежедневный) контроль расхождений, поскольку существенно экономит время при анализе отклонений.

Контроль ошибок.

Версионность планов. Поддержка нескольких вариантов плана бюджета. Как правило, достаточно наличие трех видов – «оптимистичный», «пессимистичный» и «оптимальный».

Возможность одновременного планирования в произвольных временных периодах. Такая возможность позволяет устранить искусственные ограничения временных периодов бюджетирования при планировании значений статей, отражающих различные сферы деятельности предприятия.

Возможность изменять состав и структуру статей одновременно для плана и факта (исполнения) бюджета. Эта возможность наиболее эффективно решается в системах бюджетирования с единой базой данных.

Средства анализа бюджета. К ним относятся – «сверление данных», OLAP-анализ, ранжирование, кластерный анализ, тренды, анализ отклонений, долей и т.д.

Секретность и безопасность данных. Бюджетирование, являясь составной частью комплексной системы управления предприятием, предъявляет повышенные требования к секретности и безопасности данных. Помимо задач по сохранности данных, решаемых средствами СУБД или операционной системы, система бюджетирования должна обеспечивать эффективное разделение доступа к системе для пользователей.

Типы пользователей и права доступа. Поскольку система бюджетирования, как правило, рассчитана на коллективную работу пользователей, то, несомненно, все они могут обладать различными ролями в процессе бюджетирования. Типы пользователей и ассоциированные с ними различные права доступа как к функциям (алгоритмам) системы, так и к данным системы должны максимальным образом удовлетворять требованиям к безопасности данных, принятым в конкретном предприятии.

1.5.4. Архитектура, платформа, средства интеграцииХарактеристика системы бюджетирования, интересная в первую очередь программистам и администраторам систем, может оказать существенное влияние на процесс выбора, поскольку она должна удовлетворять общей концепции автоматизации предприятия. В первую очередь с позиций автоматизации рассматриваются следующие вопросы:

Архитектура. Как указывалось выше, самым важным вопросом при рассмотрении архитектуры системы, оказывающим при этом существенное влияние на саму технологию бюджетирования, является ее построение в виде файловой системы или системы с единой базой данных. Архитектура системы с единой базой данных подразумевает применение технологии «клиент-сервер». Эта архитектура может быть реализована как двухуровневая, так и многоуровневая (с выделенным сервером расчетов, сервером для организации взаимодействия с пользователями и т.д.) Для систем с единой базой данных следует различать виды применяемых баз данных:

Реляционная или многомерная база данных. Многомерная БД может применяется не только в связи с необходимостью многомерного представления бюджетной статьи, но и с целью ускорения вычислений множества алгоритмов, применяемых при бюджетировании.

Наличие Хранилища данных предъявляет особые требования к построению базы данных системы бюджетирования. Как правило, Хранилище данных применяется для решения задач финансовой консолидации данных системного и внесистемного учета, а также использования этих данных при автоматизации учета исполнения бюджета.

Программно-аппаратная платформа - сервер базы данных и сервера приложений, платформа для организации рабочих мест, требования к сетевым коммуникациям.

Средства расширения функций системы:

Наличие в системе генераторов отчетов. К ним могут относиться специализированные конструкторы отчетов, OLAP-средства, встроенные генераторы отчетов типа «одна кнопка» для конечных пользователей.

Наличие в системе языка формул и/или скриптового языка - для реализации алгоритмов расчетов.

Открытый API для программиста. Он важен для предприятий, ориентированных на существенное развитие системы собственными силами.

Средства интеграции с другими средствами автоматизации предприятия:

Возможности по интеграции с офисными приложениями - Excel, Word, электронной почтой должны быть представлены на уровне современных технологий.

Применение XML для интеграции с другими системами автоматизации предприятия является признаком современной системы бюджетирования.

Разумеется, советы по применению перечисленных критериев оценки ни в коей мере не претендует на сборник готовых рецептов при выборе системы бюджетирования. Для обоснованного выбора системы и ее поставщика необходимо глубокое изучение, как самих систем, так и условий их поставки, внедрения и сопровождения.

Глава 2 Технико-экономическая характеристика ЗАО «Телмос» 2.1. Общие сведения о предприятииКомпания «Телмос» создана в апреле 1993 года Московской Городской Телефонной Сетью (МГТС) и крупнейшей американской телекоммуникационной компанией American Telephone & Telegraph International Incorporated (AT&T). В 1995 году в состав учредителей Телмос вошел крупнейший международный оператор России Ростелеком.

Компания «Телмос» предоставляет полный спектр высококачественных услуг связи в Москве, Московской области и регионах России. Эти услуги таковы:

Услуги цифровой телефонной сети. ЗАО «ТЕЛМОС» предоставляет Клиентам доступ к телефонной сети общего пользования с выделением телефонного номера из собственной номерной емкости «ТЕЛМОС» через собственную цифровую коммутационную систему 5ESS , являющуюся основой первичной волоконно-оптической сети «ТЕЛМОС». Первичная опорная сеть SDH ЗАО «ТЕЛМОС», помимо функции доступа к сети и услугам ЗАО «ТЕЛМОС», выполняет также функцию транспортной сети для организации межузловых и межстанционных соединений, шлюзов с МГТС, Ростелекомом, другими операторами и поставщиками услуг.

В рамках предоставления доступа Клиента к телефонной сети общего пользования компания «ТЕЛМОС» предоставляет высококачественные услуги местной, междугородной и международной телефонной связи как по аналоговой (PSTN), так и по цифровой (ISDN) сетям коммутации.

В зависимости от месторасположения офиса Клиента и наличия необходимых коммуникаций, других специфических потребностей Клиента, ЗАО «ТЕЛМОС» может предложить различные решения по предоставлению Клиенту доступа к телефонной сети общего пользования.

Услуги по передаче данных. Наложенная сеть передачи данных ЗАО «ТЕЛМОС» построена на основе оборудования производства фирмы ECI Telematics и базируется на волоконно-оптической транспортной сети SDH «ТЕЛМОС». В сети передачи данных «ТЕЛМОС» используются технологии ISDN, HDSL и Frame-Relay, обеспечивающие оптимальное использование ресурсов, экономию средств и высокое качество связи.

В рамках предоставления услуг по передаче данных компания «ТЕЛМОС» имеет возможность предоставлять Клиентам в аренду выделенные цифровые каналы, связывающие абонента с ближайшей точкой присутствия «ТЕЛМОС» по волоконно-оптической линии связи, медному кабелю или с использованием беспроводных технологий.

Видеоконференцсвязь. Компания «ТЕЛМОС» предлагает услугу видеоконференцсвязи, реализованную на базе технологии ISDN.

Для проведения сеансов видеоконференцсвязи компания «ТЕЛМОС» располагает двумя комфортабельными студиями, оборудованными самыми современными системами видеоконференцсвязи. Компанией используются системы таких всемирно известных производителей, как Picture Tel и POLYSPAN.

Студии «ТЕЛМОС», рассчитаны на размещение от 1 до 50 участников. Сеансы видеоконференцсвязи могут проводиться на скоростях от 64 до 512 кбит/с как в режиме «точка-точка», так и в многоточечном режиме, когда возможно объединение до 4 участников, находящихся в различных городах.

Соответствующие сертификаты подтверждают высокое качество услуги видеоконференцсвязи.

В настоящее время возможна организация сеансов видеоконференцсвязи с 60 зарубежными странами и большинством крупных городов России. Количество стран и городов, доступных для видеоконференцсвязи из студий «ТЕЛМОС» постоянно увеличивается.

«ТЕЛМОС» оказывает помощь в подборе студий видеоконференцсвязи в других городах и странах.

Компания «ТЕЛМОС» предоставляет Клиентам возможность бесплатно использовать дополнительное оборудование, которое может понадобиться в ходе сеанса видеоконференцсвязи:

документальную камеру, предназначенную для демонстрации документов, иллюстраций, слайдов, рентгеновских снимков, а также трехмерных объектов. При необходимости это устройство можно использовать в качестве дополнительной камеры;

специальный адаптер, позволяющий подключить портативный компьютер клиента к системе видеоконференцсвязи и в ходе сеанса показывать противоположной стороне то, что находится на экране компьютера в каждый конкретный момент;

мультисистемный видеомагнитофон, на который можно записать ход всего сеанса видеоконференцсвязи;

мультимедийный проектор, к которому при необходимости можно подключить систему видеоконференцсвязи и проецировать сеанс видеоконференцсвязи на большой настенный экран;

проектор OVERHEAD, который также может быть полезен в ходе видеосеминаров и совещаний.

Для Клиентов «ТЕЛМОС», имеющих ISDN линии, компания готова предоставить возможность проведения сеансов видеоконференцсвязи в их офисах.

При необходимости сеансы видеоконференцсвязи будут проведены для Клиента в любое время суток и в любой день недели.

Области применения видеоконференцсвязи:

Проведение корпоративных совещаний и встреч

Проведение переговоров с партнерами в других городах России и за рубежом

Дистанционное обучение

Организация дистанционных интервью при подборе кадров

Телемедицина

Юриспруденция

Услуги доступа в сеть Интернет. Компания «ТЕЛМОС» предоставляет Клиентам следующие услуги доступа в сеть Интернет:

Услуги коммутируемого доступа по аналоговой абонентской линии

Услуга подразумевает организацию модемного доступа Клиента в глобальную сеть Интернет. В рамках данной услуги Клиенту также предоставляется:

возможность открытия одного почтового ящика на сервере Провайдера;

возможность размещения персональной страницы на сервере Провайдера размером до 2 Мб;

возможность FTP доступа к содержимому персональной страницы для текущего обновления и редактирования публикуемой Клиентом информации.

Услуги коммутируемого соединения по цифровой абонентской линии ISDN. Доступ в Интернет по цифровой ISDN - линии отличается более высокой (по сравнению с доступом по аналоговым линиям) скоростью доступа к сети. Помимо этого, специфика технологии ISDN дает возможность Клиенту не только работать в Интернет, но и разговаривать по телефону, используя один и тот же телефонный номер.

Постоянное соединение по выделенному каналу

Выделенное соединение с учетом потребностей Клиента может быть организовано с использованием синхронных каналов (скорость от 64 до 2048 кБит/с) и виртуальных каналов по технологии Frame Relay.

Дополнительно Клиенту предоставляется возможность открытия пяти почтовых ящиков на сервере Провайдера.

Дополнительные услуги. Помимо основных телекоммуникационных услуг, компания «ТЕЛМОС» предлагает Клиентам ряд дополнительных услуг.

Компания производит интеграцию компьютерных и телефонных сетей, поиск оптимального решения по телефонизации офиса.

На базе протоколов Frame Relay, X.25 и TCP/IP «ТЕЛМОС» организует доступ к специализированным сетям и системам, таким, как Bloomberg, РТС, ММВБ и т.д. Помимо этого, компания «ТЕЛМОС» поставляет Клиентам оконечное оборудование: мультиплексоры, системы передач, телефонные аппараты, оптические модемы.

Д![]() оступ к специализированным сетям и системам. Компания «ТЕЛМОС» предоставляет своим Клиентам доступ к биржевым, торговым, фондовым и финансово-информационным системам:

оступ к специализированным сетям и системам. Компания «ТЕЛМОС» предоставляет своим Клиентам доступ к биржевым, торговым, фондовым и финансово-информационным системам:

Московской Межбанковской Валютной Бирже (ММВБ)

Российской Торговой Системе (РТС)

Московской Фондовой Бирже

BLOOMBERG

Центральному Банку Российской Федерации

Биржам Санкт-Петербурга

Государственному Таможенному Комитету РФ

Доступ осуществляется на базе протоколов Frame Relay, X.25 и TCP/IP

У![]() слуги по интеграции

слуги по интеграции

Компания «ТЕЛМОС» предоставляет Клиентам комплексный интегрированный пакет телекоммуникационных услуг.

В рамках интегрированного пакета компания предоставляет Клиентам наряду с высококачественными услугами телефонной связи услуги доступа в Интернет, услуги по передаче данных Frame Relay, ISDN, услуги Call-центра. Преимущество такого интегрированного решения заключается в создании уникального набора услуг, наилучшим образом удовлетворяющего потребности конкретного Клиента.

Кроме того, интегрированный пакет услуг позволяет добиться оптимизации использования ресурсов, что служит экономии средств Клиента.

Помимо предоставления Клиентам интегрированного пакета телекоммуникационных услуг, компания «ТЕЛМОС» предоставляет Клиентам услуги по интеграции компьютерных и телефонных сетей.

Качество услуг компании «Телмос» подтверждено сертификатами качества Центра Сертификации Центрального Региона России и сертификатами соответствия системы добровольной сертификации «Интерэкомс».

В 1999 году компания «Телмос» стала победителем конкурса Минсвязи РФ в области качества связи в номинации «Операторы электросвязи».

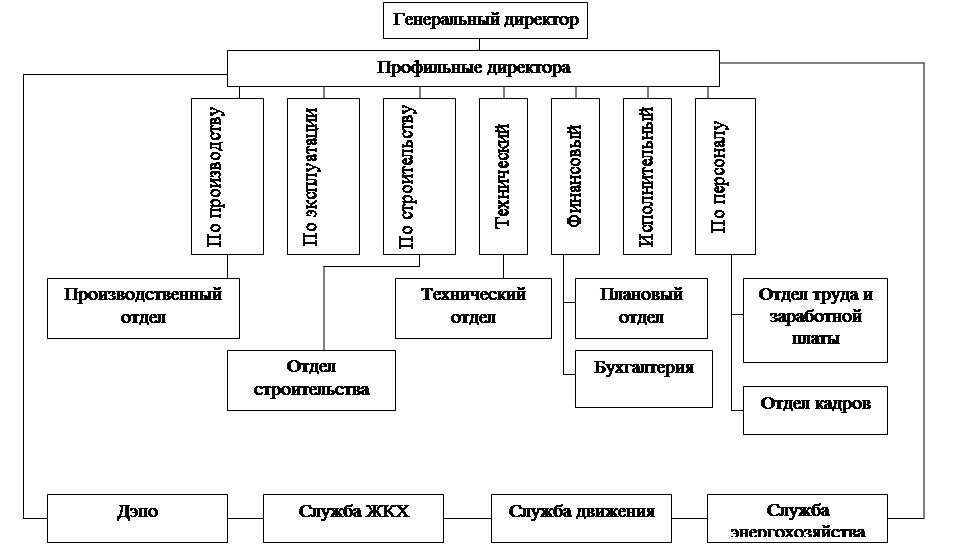

2.2. Структура предприятияЗАО «Телмос» состоит из 11 департаментов, каждый из которых возглавляется директором, а они, в свою очередь, подчиняются Генеральному директору. Департаменты подразделяются на отделы, а отделы на группы. Подробно структура производства и управления ЗАО «Телмос» представлена на рисунке 1.

Данный дипломный проект посвящен бюджетному управлению предприятия. В ЗАО Телмос» вопросами бюджетного управления занимается Департамент экономики и финансов. Рассмотрим подробнее основные функции данного Департамента.

Положение о Департаменте экономики и финансов

Департамент экономики и финансов является структурным подразделением ЗАО «Телмос», возглавляется Руководителем Департамента и находится в подчинении Финансового директора.

В состав Департамента входят следующие подразделения:

отдел планирования и анализа;

отдел текущих операций

Основные задачи и направления деятельности Департамента экономики и финансов таковы:

Похожие работы

... границей филиалы, отделения, представительства. Организационная структура ООО «Тольяттикаучук» утверждается руководителем организации (Приложение 3).2.2 Структура построения системы бюджетирования на ООО «Тольяттикаучук» Постановка бюджетного управления начинается с утверждения организационной структуры, потому что финансовая структура строится именно на ее базе. Поэтому организационная структура ...

... тянущихся из прошлого без изменений, которые при составлении бюджета «с нуля» могли бы быть пересмотрены и оптимизированы. Далее рассмотрим типовые стадии организации системы бюджетирования на предприятии [24, с. 263]. 1. Информационная структуризация. На первой стадии осуществляется структуризация статей бюджета и схем их консолидации. При правильном понимании финансово-экономической модели ...

... рисками мы предлагаем бюджет МУП «ПТК «Орскгортранс» детализировать, так как при агрегированных статьях затрат, управление издержками является затруднительным. Мы предлагаем процесс бюджетирования на МУП «ПТК «Орскгортранс» представить как цепочку управленческих действий: сначала сверху, от генерального директора, поступает информация о целях и стратегии предприятия вниз, к руководителям ...

... наших положительных или отрицательных оценок: начавшись в последней четверти ХХ в., он протекал, протекает и будет протекать в обозримом будущем. 1.3 Понятие о финансовых супермаркетах как следствии глобализации в деятельности финансовых институтов Финансовый супермаркет - структура, предлагающая клиентам в одном и том же месте под одним брендом максимально полный спектр финансовых услуг и ...

0 комментариев