Навигация

Році. Прогнозні показники встановлюють граничні обсяги

99792

знака

3

таблицы

1

изображение

2004 році. Прогнозні показники встановлюють граничні обсяги

видатків для фінансування суспільних послуг, визначені за умови

прогнозованого розвитку економіки та можливостей отримання

ресурсів. Обсяги видатків можуть бути перевизначені на наступні

роки у разі зміни макроекономічної ситуації та пріоритетів

державної політики. При підготовці бюджету на 2005 рік

розпорядниками мають бути уточнені прогнозовані граничні обсяги з

конкретною прив'язкою до бюджетних програм. При перевищенні

граничного прогнозованого обсягу видатків кожний розпорядник має

визначити непріоритетні бюджетні програми, які не підкріплені

бюджетними ресурсами.

У середньостроковій перспективі передбачається подальше

вдосконалення застосування програмно-цільового методу у бюджетному

процесі, що поліпшить прогнозування обсягів видатків на наступні

роки та забезпечить безперервність та послідовність бюджетного

процесу.

Під час вирішення державних завдань бюджетна політика буде

орієнтуватися на створення умов для гарантування конституційних

прав громадян. Структура програмних видатків бюджету у

середньостроковій перспективі визначатиметься пріоритетами

державної соціально-економічної політики, необхідністю формування

умов для стійкого розвитку людського потенціалу та прискорення

ринкових перетворень в економіці.

Ризики

Наявність певних ризиків прогнозу може визначати зміну

показників прогнозу зведеного бюджету. Найбільш впливовими є

ризики, пов'язані з відхиленням фактичних макроекономічних

показників від запланованих, що призводитиме до розбалансування

бюджету як з боку доходів, так і з боку видатків. Ще більш

невизначеним є ймовірність реалізації ризиків, пов'язаних із

внесенням змін до податкового законодавства, особливо щодо

справдження очікувань стосовно забезпечення надходжень від

скасування податкових пільг, та із змінами кон'юнктури світового

ринку.

// Джерело - ПРОГНОЗ ПОКАЗНИКІВ ЗВЕДЕНОГО БЮДЖЕТУ УКРАЇНИ ЗА ОСНОВНИМИ ВИДАМИ ДОХОДІВ,

ВИДАТКІВ ТА ФІНАНСУВАННЯ НА 2005-2007 РОКИ; СХВАЛЕНО постановою Кабінету Міністрів України

від 9 вересня 2003 р. N 1427

ШЛЯХИ РОЗВИТКУ БЮДЖЕТНОЇ СИСТЕМИ УКРАЇНИ

(висновки)

Проблеми, пов'язані зі стабілізацією нашої економіки, зачіпають передусім ті питання, що відображають стан виробництва. З огляду на це важливим, досить значним внеском, особливо у фінансову стабілізацію, є та робота, яка провадиться у бюджетній сфері.

У ринкових умовах бюджет є основним інструментом державного регулювання соціально-економічних процесів. Надходження до бюджету безпосередньо залежать від стану виробництва. У свою чергу можливість утримувати соціальну сферу, забезпечувати соціальний захист населення залежить від стану надходжень до бюджету. Формування дохідної та видаткової частин бюджету пов'язане з основними макропоказниками економічного й соціального розвитку України на відповідний рік.

Про необхідність здійснення бюджетної реформи, докорінного реформування бюджетних взаємозв'язків як по доходах, так і по видатках, а також міжбюджетних відносин почали говорити вже давно. Дещо вдалося зробити.

Із прийняттям Конституції України, Закону "Про місцеве самоврядування в Україні", із затвердженням нової структури Класифікації доходів та видатків бюджету виникла необхідність внесення змін до основного бюджетного закону. Крім того, створення Державного казначейства поставило вимогу визначення законодавчих норм виконання державного бюджету через систему казначейства.

Відсутність належного законодавчого регулювання бюджетних правовідносин та механізму відповідальності за порушення бюджетного законодавства викликає цілий ряд негативних соціально-економічних наслідків. Серед них найнегативніший вплив мають:

— постійне недовнесення протягом останніх років належних державному бюджету платежів і у зв'язку з цим недофінансування або затримка у фінансуванні окремих видів видатків;

— відсутність правового регулювання відповідальності розпорядників бюджетних коштів у випадках взяття зобов'язань, що перевищують обсяг виділених їм асигнувань;

— послаблення контролю за цільовим і ефективним використанням бюджетних коштів, що призводить до численних порушень, а відтак до втрат державних коштів;

— неповне відображення в бюджеті доходів, які одержують бюджетні установи, органи виконавчої влади від використання власності й здійснення позабюджетної діяльності, що створює систему неконтрольованості у використанні державних коштів та майна.

Бюджетна політика має особливо важливе значення як у досягненні загальних цілей ринкової трансформації, так і у вирішенні завдань подолання кризи та забезпеченні економічного зростання.

Які ж основні завдання бюджетної політики на сучасному етапі?

Це передусім нарощування бюджетного потенціалу, який би був в змозі здійснити державні видатки для відновлення економічного зростання, забезпечити фінансовими ресурсами ефективне функціонування економіки, сприяти зміцненню держави.

Необхідно намітити і здійснити заходи з упорядкування державних видатків та їх скорочення шляхом структурної перебудови виробництва, житлової й комунальної реформ, розвитку приватних освітніх і лікувально-оздоровчих установ, страхової медицини, недержавних пенсійних фондів з урахуванням необхідності забезпечення державних гарантій щодо фінансування мінімальних соціальних стандартів, підтримки непрацездатних верств населення.

Слід розширити практику розміщення державних цінних паперів серед населення, вести лінію на забезпечення їх гарантійних переваг перед вкладеннями заощаджень в іноземну валюту.

Треба здійснювати довгострокову політику регулювання бюджетного дефіциту, відмовитися від його споживчого характеру з метою використання джерел фінансування бюджетного дефіциту в інвестиційних цілях. Законодавчо усунути можливість затвердження дефіцитних бюджетів органами місцевого самоврядування.

Варто домогтися реалізації принципу сильного і сталого державного бюджету. Подолати спроби окремих органів місцевого самоврядування стверджувати те, що адміністративно-територіальні утворення виступають перед центром як платники податків, тоді коли такими є лише юридичні й фізичні особи. Створити умови для зацікавленості місцевих органів виконавчої влади у мобілізації загальнодержавних податків, зборів та інших обов'язкових платежів.

Потреба в сильному державному бюджеті викликається такими причинами:

— державний бюджет повинен істотно впливати на економічний розвиток усіх регіонів, мати реальні інвестиційні зв'язки із народним господарством, забезпечувати регіональну стратегію економічного розвитку країни;

— вирівнювання бюджетної забезпеченості адміністративно-територіальних утворень в умовах ринкової економіки може здійснюватися тільки на основі перерозподілу бюджетних ресурсів через державний бюджет. Нерівномірність ринкового розвитку викликає необхідність посилення регулюючої і соціальної функцій держави;

— спроба забезпечити формування бюджетів областей, міст, районів тільки на власну дохідну базу без загальнодержавного регулювання призведе до великої різниці в бюджетному забезпеченні населення різних територій і до втрати керованості єдиним соціальним простором.

Актуальною є проблема бюджетних взаємовідносин.

Це проблема, розв'язання якої віками шукали багато народів і держав. Її відмінність полягає в тому, що в ній фокусуються усі загальнолюдські, державні, національні інтереси і трансформуються в систему координат грошових відносин. Кожна держава шукає і знаходить тут свої вирішення.

Так, механізм бюджетного федералізму у США формувався багато десятиріч у суперечливих умовах. І лише в останні десятиріччя складися стабільна система фінансової взаємодії федерального уряду, штатів і територій. Воднораз перенесення знайдених іншими країнами вирішень і інші умови може дати зовсім інші наслідки. Використовуючи багатий світовий досвід, нам треба знайти власне вирішення цього питання,

Бюджетний федералізм реалізується через єдину соціально-економічну і бюджетно-фінансову політику держави. Це дає в умовах самостійності, відносної автономії кожного бюджету поєднувати фіскальні, соціальні й економічні інтереси центру з інтересами адміністративно-територіальних утворень та органів місцевого самоврядування.

Законодавче закріплення бюджетної самостійності кожного рівня влади має поставити перепону в прийнятті необґрунтованих рішень як із боку центральної виконавчої влади, так і з боку місцевих органів управління.

Єдність бюджетної системи забезпечується не лише єдиною правовою базою, а й одноманітністю самого бюджетного процесу: використанням єдиної бюджетної класифікації, єдністю форм бюджетної документації, поданням необхідної статистичної і бюджетної інформації з одного рівня на інший для складання зведеного бюджету.

Послідовна реалізація механізму міжбюджетних відносин нині ускладнюється браком бюджетних коштів. Бюджетна практика розвинутих країн свідчить, що жодній із них не вдавалося забезпечити розмежування доходів між ланками бюджетної системи якимось одним способом, завжди застосовувалася їх комбінація.

Наші законодавці при формуванні чинної податкової системи не мали чітко сформульованих принципів розмежування доходів між бюджетами рівнів. У результаті незрозумілими є причини, що зумовлюють віднесення податків, зборів та Інших обов'язкових платежів до тієї чи іншої групи.

Водночас було б помилковим зосереджувати увагу лише на механізмах закріплення дохідних джерел між державним і регіональними бюджетами. Першим важливим кроком в удосконаленні системи бюджетних відносин має бути закріплення відповідальності за фінансування різних видів державних витрат і формування нормальних взаємовідносин із виконання видаткової частини бюджету.

При закріпленні бюджетних повноважень між рівнями системи основне питання полягає в тім, влада якого рівня повинна забезпечувати виконання різного роду державних функцій із фінансування видатків і надання послуг.

У кожного адміністративно-територіального утворення є свої специфічні соціально-економічні інтереси. Відповідно до цього органи влади й повинні проводити свою соціально-економічну політику, витрачати бюджетні кошти. Водночас є утворення, які взагалі не в змозі вести якусь самостійну соціальну політику, підтримувати соціальну і виробничу інфраструктури.

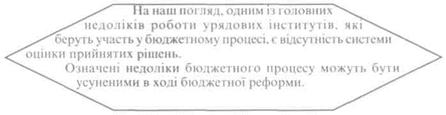

Відсутність системи оцінок потреби бюджетних видатків на регіональному рівні створює протиріччя між різними владними рівнями при обговоренні бюджетних проблем.

Перебудова бюджетної системи стосується не лише взаємовідносин між державним та регіональними бюджетами, а й відносин бюджетів вищестоящого рівня до бюджетів нижчого рівня.

Кошти місцевих бюджетів — основа фінансової бази органів місцевого самоврядування. Однак у більшості випадків вони не можуть забезпечити ефективного впливу цих органів на соціально-економічні процеси.

Створення механізму розвитку міжбюджетних відносин на регіональному рівні — досить серйозне питання, воно сприятиме виходу з тієї кризи, яка є сьогодні. Воднораз система міжбюджетних відносин при всій її важливості — лише частина загальної проблеми самостійності органів влади відповідного рівня. При найдосконаліших формах міжбюджетних відносин неможливо розв'язати проблему достатку фінансових ресурсів без поліпшення стану економіки.

З метою удосконалення міжбюджетних відносин необхідно було б:

— вирішити завдання раціонального розмежування видатків і доходів між ланками бюджетної системи;

— зберегти раніше чинний принцип зацікавленості центральних і місцевих органів виконавчої влади у мобілізації загальнодержавних податків, зборів та інших обов'язкових платежів, тобто зробити 'їх регулюючими;

— підвищити рівень власних доходів бюджетів адміністративно-територіальних утворень;

— усунути штучну дефіцитність територіальних бюджетів шляхом покриття її за допомогою бюджетного регулювання;

— привести законодавство у відповідність із наявними джерелами фінансування.

Однією з проблем у бюджетній сфері залишається питання державних видатків. У нас недостатньо зроблено змін щодо змісту, спрямування бюджетних видатків, методології їх планування і фінансування.

У своїй більшості видатки механічно перенесені зі старої бюджетної системи в нинішнє життя. Тим часом відбулися істотні зміни в галузі демократизації управління.

Так, відбуваються значні зміни в освітній сфері. Нині вже поряд із державними установами з'явилося багато приватних установ і закладів. Водночас планування бюджетних видатків відбувається так, буцімто цього не сталося.

Останнім часом намітилася тенденція до зниження загального обсягу фінансових ресурсів, що перерозподіляються через бюджетну систему. Але в умовах перехідної економіки провідна роль бюджету в перерозподілі фінансових ресурсів, як і національного багатства в цілому, є об'єктивною реальністю. Це зумовлено тим, що за допомогою бюджету здійснюється регулювання таких економічних процесів, яких не можна досягти іншими методами, в тому числі й чисто ринковими.

За нинішніми розрахунками, доходи зведеного бюджету та Пенсійного фонду на 1998 р. оціночно становитимуть 38,8% валового внутрішнього продукту. Порівняно з 1996 р. частка доходів у валовому внутрішньому продукті зменшилася на 7 процентних пунктів.

Співвідношення обсягу бюджету і валового внутрішнього продукту — важлива економічна проблема. З розвитком ринкових відносин цей показник матиме тенденцію до зростання. Це зумовлено підвищенням ролі держави в розподільчих процесах. Проблема в пошуку розумних форм і методів цього перерозподілу.

Якщо порівняти із зарубіжними країнами, то можна назвати такі показники рівня урядових витрат до валового внутрішнього продукту (1996 р.): Австрія — 51,7%, Бельгія - 54,3%, Франція — 54,5%, Італія - 52,9%, Німеччина — 49%, Швеція — 64,7% ("The economist", 20 вересня 1997 р.).

Аналіз моделі економіки, яка формується в Україні, дає підстави твердити, що в наступні роки через бюджет (без Пенсійного фонду) має перерозподілятися не менш як 30% валового внутрішнього продукту. Таке співвідношення буде найоптимальнішим і зумовлюється соціальною спрямованістю обраної моделі економіки, необхідністю структурної перебудови значної частини галузей народного господарства.

ДЖЕРЕЛА

1. В.М. Опарін „Фінанси (загальна теорія)”: навчальний посібник. — К.: КНЕУ, 1999.

2. Курс лекцій з дисципліни „Фінанси” для студентів МУФ очно-заочної форми навчання.

3. Журнал „Фінанси України” (обрані статті з номерів 1998-2003 рр).

4. http://www.podrobnosti.com.ua

5. http://www.expert.org.ua

6. http://www.nau.kiev.ua

7. http://www.zakon.gov.ua

8. http://www.legal.com.ua

9. http://www.meta.ua

Похожие работы

... й на їх базі створено управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів (Додаток Б). Для вивчення впливу бюджету на розвиток соціальної сфери регіону доцільно навести характеристику Управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів Головного управління ...

... за участю представників міністерств, відомств,органів державної виконавчої влади до 1 серпня розглядають доведені до них пропозиції і зауваження щодо проектованих показників зведеного та Державного бюджетів України на плановий рік. На підставі уточнених розрахунків доходів і видатків Мінфін складає наступний проект Державного бюджету України і до 15 серпня подає його на розгляд Кабінету Міністрів ...

... коштів Державного бюджету України. За результатами розгляду Верховна Рада України приймає рішення щодо звіту про виконання закону про Державний бюджет України. 1.2 Проходження стадій складання, розгляду і затвердження державного бюджету України Стаття 19. Стадії бюджетного процесу 1. Стадіями бюджетного процесу визнаються: 1) складання проектів бюджетів; 2) розгляд та прийняття ...

... ії. Протее чинний рівень потоку ПІІ по відношенню до ВВП уже є порівнювальним із показниками більшості країн Східної Європи. 4.1 Аналіз негативних і позитивних тенденцій перебігу взаємної інвестиційної діяльності Детальніший аналіз процесу залучення польських інвестицій в Україну дозволяє виявити цілу низку негативних тенденцій: 1. Обсяги надходження інвестицій з Польщі в українську ...

0 комментариев