Бюджетная классификация и ее роль в кассовом исполнении государственного бюджета

Доходы и расходы государственного бюджета, их сбалансированность и проблемы исполнения

ХАРАКТЕРИСТИКА ОТДЕЛЬНЫХ УРОВНЕЙ БЮДЖЕТНОЙ

Бюджеты субъектов Российской Федерации

Межбюджетные отношения: современная ситуация, проблемы и пути их решения

УСЛОВИЯ ОБРАЗОВАНИЯ И ПУТИ

СОКРАЩЕНИЯ БЮДЖЕТНОГО ДЕФИЦИТА

Навигация

ХАРАКТЕРИСТИКА ОТДЕЛЬНЫХ УРОВНЕЙ БЮДЖЕТНОЙ

Бюджет и бюджетная система Российской Федерации

131937

знаков

25

таблиц

5

изображений

2. ХАРАКТЕРИСТИКА ОТДЕЛЬНЫХ УРОВНЕЙ БЮДЖЕТНОЙ

СИСТЕМЫ2.1 Федеральный бюджет

Федеральный бюджет составляет первый уровень бюджетной системы Российской Федерации. Федеральный бюджет – это основной финансовый план государства, утверждаемый Федеральным Собранием в виде федерального закона. Именно федеральный бюджет является основным орудием перераспределения национального дохода и ВВП, через него мобилизуются финансовые ресурсы, необходимые для регулирования экономического развития стран и реализации социальной политики на всей территории России. Федеральный бюджет строится с учетом необходимости осуществления избранной социально-экономической стратегии. Основные направления бюджетной и налоговой политики на 2002 год и среднесрочную перспективу сформированы в соответствии с Бюджетным посланием Президента Российской Федерации Федеральному Собранию Российской Федерации "О бюджетной политике на 2002 год" и с учетом реализации целей экономической политики, предусматривающих создание условий для продолжения экономического роста, увеличения реальных доходов населения, повышения эффективности государственных расходов. Бюджетная политика на 2002 год построена с учетом задач и приоритетов экономической политики на среднесрочную перспективу.

Основными задачами бюджетной политики на 2002 год и среднесрочную перспективу являются:

- усиление роли налогово-бюджетной политики в качестве инструмента стимулирования экономического роста;

- повышение устойчивости бюджетной системы, снижение ее зависимости от внешнеэкономической конъюнктуры;

- обеспечение профицита федерального бюджета в условиях увеличения долговых выплат при соблюдении оригинальных графиков платежей по внешним обязательствам;

- повышение качества управления государственными активами и пассивами, совершенствование управление государственным долгом.

Особенностью проекта федерального бюджета на 2002 год является превышение его доходов над расходами. Профицитная бюджетная политика позволяет с одной стороны обеспечить проведение согласованных с денежно-кредитной политикой мер по снижению инфляции в запланированных пределах, с другой стороны - снизить долговое бремя государства.

Формирование расходной части бюджета осуществлено исходя из консервативной оценки внешнеэкономической конъюнктуры цен на товары российского экспорта. При этом профицит федерального бюджета сформирован за счет дополнительных доходов, прогнозируемых в условиях более высоких экспортных цен. Таким образом, в соответствии с Бюджетным Посланием Президента Российской Федерации дополнительные доходы, зачисляемые в федеральный бюджет и полученные в результате благоприятной внешнеэкономической конъюнктуры, будут направляться на погашение государственного долга.

Кроме того, в 2002 году продолжена реализация мер по консолидации федеральном бюджете государственных ресурсов за счет включения части поступлений от единого социального налога в сумме 257.5 млрд.руб. или 2.43% ВВП, направляемых в соответствии с Концепцией пенсионной реформы в бюджет Пенсионного фонда на выплату базовой части трудовой пенсии.

В соответствии с таким подходом проект федерального бюджета на 2002 год сформирован по доходам в сумме 1995.4 млрд.руб. или 18.8% ВВП, по расходам - в сумме 1868.9 млрд.руб. или 17.6% ВВП и дефиците в сумме 126.5 млрд.руб или 1.2% ВВП. Объем непроцентных расходов проекта федерального бюджета определился в сумме 1579.1 млрд.руб. или 14.9% ВВП.

В соответствии с проводимой налоговой политикой, направленной на снижение налогового бремени происходит снижение объема бюджета расширенного правительства, включающего помимо консолидированного бюджета средства бюджетов государственных внебюджетных фондов.

В связи со снижением ресурсной базы консолидированного бюджета уровень непроцентных расходов в 2002 году несколько снизится в результате сокращения расходов бюджетов субъектов Российской Федерации. В то же время, указанное сокращение будет компенсировано из федерального бюджета за счет средств, выделяемых в рамках финансовой помощи бюджетам других уровней.

Основными задачами в области налоговой политики в 2002 году являются снижение налоговой нагрузки на экономику, расширение за счет этого налогооблагаемой базы бюджета, создание стимулов для вывода доходов из теневого оборота. Кроме того, предусмотренные в 2002 году меры налоговой политики направлены на стимулирование внутренних факторов экономического развития страны, которые в предстоящие годы будут иметь определяющее воздействие на рост экономики.

Достижение поставленных задач предусмотрено осуществлять за счет:

- совершенствования налогового законодательства, повышения стабильности и прозрачности налоговой системы, расширения налогооблагаемой базы, сокращения нелегального оборота;

- продолжения снижения налогового бремени, в первую очередь, на законопослушных налогоплательщиков путем сокращения налоговых льгот, отмены отдельных видов налогов.

Во исполнение поставленных задач в 2002 году предусмотрено снижение налогового бремени на 1.8% ВВП, а также создание налоговых механизмов стимулирования инвестиций, активизации источников внутреннего развития, снижения зависимости от внешнеэкономической конъюнктуры.

В этой связи в 2002 году предусмотрены следующие ключевые изменения налоговой политики:

1. Снижается ставка налога на прибыль организаций с 35 до 24% с одновременной отменой всех налоговых льгот, что помимо снижения налоговой нагрузки направлено на развитие предпринимательской деятельности и инвестиционной активности в стране. Кроме того, предусмотрено снятие ограничений на отнесение налогоплательщиками на затраты расходов, связанных с извлечением прибыли, среди которых расходы на рекламу, медицинское и имущественное страхование, либерализация амортизационной политики и др. Предусмотрено также включение в затраты расходов организаций на освоение природных ресурсов, что позволит компенсировать часть отчислений на воспроизводство минерально-сырьевой базы, остающейся в настоящее время у предприятий.

Реализация мер по совершенствованию уплаты налога на прибыль позволит снизить налоговое бремя на налогоплательщиков в размере 197.8 млрд. рублей или 1.9 процента к ВВП.

2. Вводится налог на добычу полезных ископаемых с одновременной отменой действующих в настоящее время налога за пользование недрами, отчислений на воспроизводство минерально-сырьевой базы и акциза на нефть. Это позволит упростить налоговый контроль, в том числе за трансфертным ценообразованием в нефтяном секторе экономики, за счет установления специфической ставки на 1 тонну добываемой нефти, изменяемой в зависимости от уровня мировых цен. Изменение порядка налогообложения недропользования при снижении налогового бремени не приведет к потерям доходов бюджетной системы.

3. Отменяются льготы при уплате налога на добавленную стоимость связанные с налогообложением работ по строительству жилых домов, производимых с привлечением средств бюджетов всех уровней при условии, что такие средства составляют не менее 50% стоимости этих работ, лекарственных средств, изделий медицинского назначения и медицинской техники (кроме жизненно необходимых), продукции средств массовой информации.

4. Индексируются специфические ставки акцизов на 12 процентов по всем подакцизным товарам исходя из прогнозируемого среднего темпа инфляции в 2002 году. Кроме того, отменяются льготы при взимании акциза при реализации сухого отбензиненного газа за пределы Российской Федерации.

5. С учетом прогнозируемого роста цен проиндексированы специфические ставки налогообложения по земельному налогу (на 12%), по платежам за пользование водными объектами (в среднем в 2.1 раза) и лесным фондом (на 12%).

В условиях снижения налогового бремени в 2002 году предусматриваются продолжить принятие мер по повышению собираемости налоговых доходов за счет упрощения налоговой системы и улучшения налогового администрирования. Если в 2001 году уровень собираемости должен повысится по сравнению с прошлым годом на 2.1 процентный пункт и составить 88.8%, то на предстоящий год ожидается дальнейший рост этого показателя, величина которого составит 90.6 процента.

В 2002 году продолжится реализация мер по реструктуризации налоговой задолженности по платежам в федеральный бюджет, которые благоприятно сказались на финансовом положении плательщиков и доходах бюджета. Выполнение налогоплательщиками условий реструктуризации согласно утвержденным графикам погашения реструктурированной задолженности и текущих платежей позволит обеспечить в 2002 году поступления в федеральный бюджет в сумме 7.9 млрд.рублей.

Во исполнение Бюджетного послания Президента Российской Федерации Федеральному Собранию Российской Федерации "О бюджетной политике на 2002 год" в проекте федерального бюджета на 2002 год предусматривается рост доходов, получаемых от использования федеральной собственности. Для решения этой задачи предусмотрено создание системы управления государственными активами, а также наведения порядка в использовании объектов недвижимости, находящихся в хозяйственном ведении государственных предприятий и учреждений. В этих целях в доходах федерального бюджета в 2002 году будут учтены средства, получаемые министерствами, ведомствами, учреждениями и организациями в виде арендной платы за пользование федеральным недвижимым имуществом.

В связи с принимаемыми мерами по совершенствованию налоговой политики в 2002 году произошли изменения структуры доходной базы бюджетной системы Российской Федерации. В связи со снижением ставки налога на прибыль сокращается доходная база бюджетов субъектах Российской Федерации.

В целях формирования доходной базы бюджетов субъектов Российской Федерации, начиная с 2002 года, предусмотрено передать в полном объеме в доходы бюджетов регионов доходы от поступления подоходного налога с физических лиц, платежей за пользование водными объектами и лесным фондом, налога на добычу общераспространенных полезных ископаемых. Нормативы зачисления в федеральный бюджет налога на добычу полезных ископаемых, а также федеральная ставка налога на прибыль организаций учтены в размерах, установленных соответствующими главами части второй Налогового кодекса Российской Федерации. Остальные нормативы распределения налоговых доходов по уровням бюджетной системы сохранены на уровне действующих в 2001 году.

Бюджетная политика в следующем году характеризуется ограничением уровня непроцентных расходов, доля которых в ВВП предусмотрена в размере 12.46%, что ниже ожидаемой оценки текущего года.

В то же время в реальном выражении объем непроцентных расходов возрастет в следующем году на 5.3%, при этом возрастет доля непроцентных расходов в расходах бюджета на 1.3 процентный пункт. Уровень непроцентных расходов консолидированного бюджета в следующем году в сопоставимых условиях будет снижаться и составит 23.4% ВВП против 24.6% по ожидаемой оценке в т.г. и 24.0% в 2000 году, что вызвано сокращением доходной базы бюджетов регионов.

Несмотря на проведение жесткой бюджетной политики в предстоящем году расходная часть федерального бюджета сформирована с учетом необходимости достижения важнейших социальных и экономических задач.

В 2002 году определены следующие приоритетные направления бюджетной политики:

Реализация судебной реформы:

В рамках реформирования судебной системы предусматриваются дополнительные ассигнования в сумме 860 млн. руб. на увеличение штатной численности судей (250 ед.), работников аппаратов арбитражных судов в количестве 1000 ед. работников аппаратов судов; увеличение численности помощников судей в судах общей юрисдикции в количестве 2785 ед.; увеличение численности мировых судей в количестве 2097 ед.; введение суда присяжных заседателей в 83 субъектах Российской Федерации. Кроме того, предусмотрено направить дополнительные средства на текущий и капитальный ремонт зданий арбитражных судов и судов общей юрисдикции, индексацию заработной платы судей, пожизненное содержание судей и другие мероприятия.

Реализация военной реформы.

В расходах федерального бюджета на 2002 год учтены средства на проведение первого этапа реформы денежного довольствия по условиям и срокам приравнивания денежного довольствия военнослужащих и приравненных к ним отдельных категорий к денежному содержанию государственных служащих, предусматривающего повышение окладов по воинской должности (должностного оклада) до уровня должностных окладов государственных служащих с 1 июля 2002 года. Второй этап мероприятий - приравнивание окладов по воинскому званию к ежемесячным надбавкам за квалификационные разряды соответствующих категорий федеральных государственных служащих предполагается осуществить с 1 января 2004 года.

Этапность реформирования денежного довольствия позволит равномерно распределить нагрузку на федеральный бюджет в период 2002-2004 годов и обеспечить финансовыми ресурсами реализацию мероприятий, утвержденных Советом Безопасности Российской Федерации.

Формирование расходов на текущее содержание "силового" блока предусматривает сокращение численности личного состава министерств и ведомств, не только в рамках принятых решений, но и с учетом дополнительного сокращения численности военнослужащих. В целях обеспечения сбалансированной бюджетной политики в 2003 и среднесрочной перспективе в 2002 году учтено дополнительное сокращение численности, ранее предусмотренное на 2003-2004 годы.

Масштабы такого сокращения предполагают одновременно финансовое обеспечение мер социальной защиты увольняемых военнослужащих и приравненных к ним лиц. В связи с этим расходы на реализацию военной реформы в 2002 году предусмотрены в сумме 16.4 млрд.руб., что в 3.9 раза превышает уровень текущего года. Увеличатся также расходы на выплаты пенсий военнослужащим и иным приравненным к ним категориям на 15 млрд.руб. в связи с реформированием системы денежного довольствия и на 2.8 млрд.руб. - в связи с сокращением численности.

Реализация социальной реформы.

Бюджетная политика в социальной сфере будет направлена на обеспечение финансовыми ресурсами базовых услуг, прежде всего, образования и здравоохранения; сокращение социального неравенства на основе перераспределения социальных расходов государства в пользу наиболее уязвимых групп населения.

Ключевым элементом социальной реформы в 2002 году является повышение роста денежных доходов населения и уменьшения их дифференциации на основе увеличения оплаты труда, улучшения пенсионного обеспечения в ходе осуществления пенсионной реформы и усиления адресности социальной поддержки населения.

В качестве этапа реализации социальной реформы в 2002 году предусматривается осуществить индексацию заработной платы работникам бюджетной сферы, оплачиваемых по ETC. Предусмотренные изменения в системе оплаты труда работникам бюджетных организаций позволят в среднем в 1.89 раза увеличить тарифную часть фонда оплаты труда работникам бюджетной сферы, оплачиваемых по ETC.

Проведение в 2002 году социальной и пенсионной реформ позволит установить одинаковый, по состоянию на 1 января 2002 года, уровень ставки первого разряда ETC и базовой части трудовой пенсии, сблизив при этом соотношение прожиточного минимума пенсионера и базовой части трудовой пенсии с соотношением прожиточного минимума трудоспособного населения и ставки 1 разряда ETC. В перспективе это позволит индексировать уровень базовой пенсии и ставки 1 разряда ETC только в соответствии с уровнем инфляции.

В 2002 году предусматривается осуществить первый шаг по реализации пенсионной реформы. В этой связи в предстоящем году предусматривается зачисление в доходы федерального бюджета части единого социального налога, и направление указанных средств в бюджет Пенсионного фонда на выплату базовой части трудовой пенсии. Объем зачисляемых в федеральный бюджет и выплачиваемых из него средств составит в 2002 году 257.5 млрд. рублей.

Формирование федеральных целевых программ.

В соответствии Бюджетным Посланием Президента Российской Федерации в 2002 году резко сокращен перечень федеральных целевых программ, финансируемых из федерального бюджета. Вместо 133 федеральных целевых программ, действующих в текущем году, на следующий год в проекте федерального бюджета учтено 48. Ряд программных мероприятий, не вошедших в указанный перечень, в 2002 году будут включены в состав смет федеральных органов исполнительной власти или расходных статей федерального бюджета.

Произведен качественный пересмотр программ. Принципиальным положением стало исключение из состава "Прочих расходов" затрат, связанных с текущим содержанием государственных заказчиков. В проекте федерального бюджета применен новый подход к формированию региональных программ. Помимо резкого сокращения количества региональных программ произведено упорядочение расходов, имеющих федеральную и региональную значимость. Финансирование федеральных объектов региональных программ включено в государственную инвестиционную программу, а объекты, относящиеся к региональной и муниципальной форме собственности, включены в Фонд развития регионов, который выделен в специальный подраздел раздела федерального бюджета "Финансовая помощь субъектам Российской Федерации". Это позволило избежать дублирования в финансировании объектов за счет разных источников финансирования и сконцентрировать ресурсы на приоритетных мероприятиях программ. Причем большая часть программ развития регионов, финансируемых за счет средств Фонда регионального развития в 2002 году, будет направлена на финансирование объектов жилищно-коммунального хозяйства.

Основными функциями федерального бюджета являются:

· перераспределение национального дохода и ВВП;

· государственное регулирование и стимулирование экономики;

· финансовое обеспечение социальной политики;

· контроль образования и использованием централизованного фонда денежных средств.

До перехода на рыночные отношения доходы государственного бюджета СССР базировались на денежных накоплениях государственных предприятий. Они занимали более 90% общей суммы доходов бюджета и в основном состояли из двух платежей - налога с оборота и платежей из прибыли [17,с.155].

В условиях перехода на рыночные механизмы доходы бюджетной системы претерпели коренные изменения.

Конкретное представление об источниках формирования федерального бюджета можно получить из анализа основных положений федерального бюджета на 2002 год. Он был утвержден по расходам в сумме 1947386,3 млн. рублей и по доходам в размере 2125718,2 исходя из прогнозируемого объема ВВП в сумме 10950 млрд. рублей и уровня инфляции 12,0%.

| Доходы, млн. руб. | Расходы, млн. руб. | ВВП, млрд. руб. | Инфляция, % (декабрь 2002 к декабрю 2001) |

| 2125718,2 | 1947386,3 | 10950 | 12,0 |

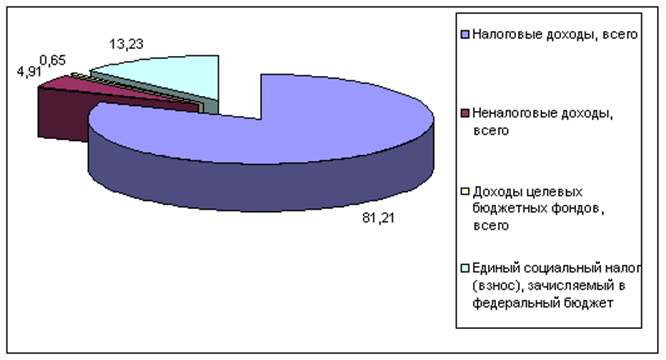

Рис. 2 Структура доходов федерального бюджета на 2002 год

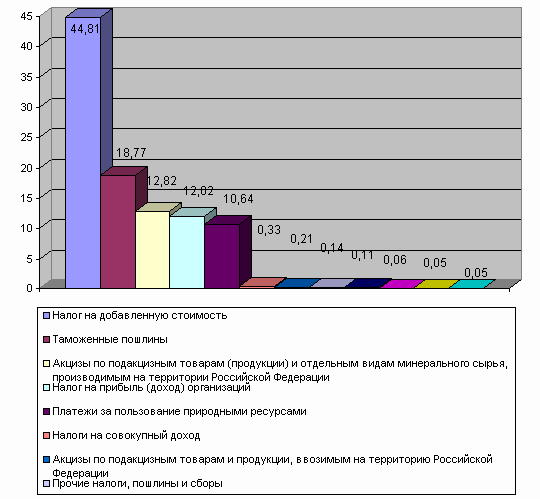

Рис. 3 Структура налоговых доходов в федеральном бюджете на 2002 год

Основными доходами федерального бюджета являются налоговые, они составляют 81,21%, а 44,81% от них составляет налог на добавленную стоимость.

Похожие работы

... . 5. Резервные фонды 5.1 Резервные фонды исполнительных органов государственной власти (местных администраций) (ст. 81) 1. В расходной части бюджетов бюджетной системы Российской Федерации (за исключением бюджетов государственных внебюджетных фондов) предусматривается создание резервных фондов исполнительных органов государственной власти (местных администраций) - резервного фонда ...

... производить дальнейшую детализацию объектов бюджетной классификации РФ в части целевых статей и видов расходов, не нарушая общих принципов построения и единства бюджетной классификации РФ[24]. 4.Принципы бюджетной системы Российской Федерации Бюджетная система РФ основана на принципах: · единства бюджетной системы РФ; · разграничения доходов и расходов между ...

... бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета. Принцип адресности и целевого характера бюджетных ...

... займов другими заемщиками, выраженные в иностранной (внешние) или российской валюте (внутренние заимствования). 1.4. Понятие, значение, содержание принципов бюджетной системы Российской Федерации Принципы бюджетной системы Российской Федерации – это основополагающие и руководящие идеи, ведущие положение, определяющие функционирование этой системы и в целом бюджетных правоотношений. Эти ...

0 комментариев