Бюджетная классификация и ее роль в кассовом исполнении государственного бюджета

Доходы и расходы государственного бюджета, их сбалансированность и проблемы исполнения

ХАРАКТЕРИСТИКА ОТДЕЛЬНЫХ УРОВНЕЙ БЮДЖЕТНОЙ

Бюджеты субъектов Российской Федерации

Межбюджетные отношения: современная ситуация, проблемы и пути их решения

УСЛОВИЯ ОБРАЗОВАНИЯ И ПУТИ

СОКРАЩЕНИЯ БЮДЖЕТНОГО ДЕФИЦИТА

Навигация

УСЛОВИЯ ОБРАЗОВАНИЯ И ПУТИ СОКРАЩЕНИЯ БЮДЖЕТНОГО ДЕФИЦИТА

Бюджет и бюджетная система Российской Федерации

131937

знаков

25

таблиц

5

изображений

3. УСЛОВИЯ ОБРАЗОВАНИЯ И ПУТИ СОКРАЩЕНИЯ БЮДЖЕТНОГО ДЕФИЦИТА

Государственный бюджет, как и всякий баланс, предполагает выравнивание доходов и расходов. Однако, как правило, при принятии бюджета планируемые поступления и расходы не совпадают. Превышение доходов над расходами образует бюджетный профицит (или излишек), превышение расходов над доходами – бюджетный дефицит (недостаток). Обычно бюджетный дефицит выражается в процентах к ВНП (ВВП).

Бесспорно, бюджетный дефицит - нежелательное для государства явление: его финансирование на основе денежной эмиссии гарантированно ведет к инфляции, с помощью не эмиссионных средств росту государственного долга. Тем не менее, бюджетный дефицит нельзя однозначно относить к разряду чрезвычайных, катастрофических событий, так как различным может быть качество, природа дефицита. Он может быть связан с решением острых социальных проблем или с необходимостью осуществления крупных государственных вложений в развитие экономики, и тогда дефицит не является отражением кризисного течения общественных процессов, а скорее становится следствием стремления государства обеспечить прогрессивные сдвиги в структуре общественного воспроизводства.

Если в прошлом бюджетный дефицит возникал достаточно редко и был обычно связан с чрезвычайными обстоятельствами, прежде всего с войнами, то сегодня он стал типичен для большинства стран рыночной экономики [5, с.278].

Таблица 4Бюджетный дефицит ряда стран (в % к ВНП)

| Год | США | Япония | Германия | Италия |

| 1970 1985 1995 | 0,3 4,1 2,1 | 0,9 3,1 1,7 | 0,1 2,7 2,8 | 5,1 12,0 8,6 |

Бюджетный дефицит возникает вследствие многих причин объективного и субъективного характера. Наиболее часто – из-за невозможности мобилизовать необходимые доходы в результате спада темпов производства, низкой производительности труда и других причин, вызывающих нестабильность экономики, снижение эффективности производства. Причина бюджетного дефицита кроется и в росте расходов без учета финансовых возможностей государства, в недостаточной целесообразности и эффективности расходов. Высокий уровень расходов непроизводственного характера (военные расходы, содержание административного аппарата, покрытие убытков предприятий и др.) приводит к «проеданию» бюджетных средств, а не к умножению общественного богатства. Отрицательное влияние на сбалансированность бюджета оказывают инфляция, расшатывание денежного обращения и системы расчетов, нерациональная налоговая и инвестиционно-кредитная политика.

Однако бюджетный дефицит не может служить показателем, характеризующим состояние экономики страны, и бездефицитный бюджет ещё не означает экономического благополучия. Сегодня многие экономисты исходят из того что в период спадов вполне допустим значительный бюджетный дефицит, а небольшой недостаток не опасен и может существовать довольно длительное время. Международный Валютный Фонд признает допустимым дефицит в пределах 2-3% ВНП [5,с.278]. Проблемой становится продолжительный значительный и возрастающий дефицит, следствием которого может стать неконтролируемая инфляция.

Выше уже говорилось, что бюджетный дефицит не всегда является негативным явлением. Бюджетная несбалансированность может быть и полезной с точки зрения стабилизации экономики. Планируемое расхождение между доходами и расходами государственного бюджета может использоваться как средство борьбы с инфляцией и спадом производства. И наоборот, твердый курс на сбалансированность бюджета потребовал бы повышения налогов и снижения государственных расходов в период спада экономики и в результате привел бы к дальнейшему сокращению совокупного спроса.

Экономисты предлагают три основных подхода к проблеме сбалансированности бюджета:

Первый подход связан с ориентацией на ежегодную сбалансированность бюджета, что означает объявление его сбалансированности основной целью государственных финансов. Такая ориентация фискальной политики сводит на нет её антициклический и стабилизационный характер. Ежегодно балансируемый бюджет, на самом деле, усугубляет колебания экономического цикла, вызывает ускорение инфляции. Это происходит потому, что в условиях депрессии, значительной безработицы имеет место сокращение доходов, которое неизменно вызовет уменьшение налоговых поступлений в государственную казну, и в такой ситуации правительство, стремясь балансировать бюджет, должно либо увеличивать налоги, либо сокращать государственные расходы, либо использовать сочетание этих двух мер. Но эти меры являются сдерживающими по своему характеру: каждая из них ещё больше сокращает совокупный спрос, что приводит к дальнейшему снижению общественного производства.

В противоположном случае, при профиците государственного бюджета в условиях инфляционных процессов и роста доходов, чтобы не допустить превышения доходов над расходами, правительство должно либо снизить налоги, либо увеличить расходы, либо сделать и то и другое одновременно. В таком случае сбалансированность бюджета достигается ценой раскручивания инфляционной спирали.

Второй подход предполагает достижение сбалансированности бюджета в течение экономического цикла, при этом он не должен балансироваться ежегодно. В данном случае допускаются годовые дефициты и профициты бюджета, а фискальная политика используется одновременно как инструмент и антициклического регулирования, и балансирования бюджета в долгосрочном периоде. Логическое обоснование этой концепции выглядит просто и привлекательно. Для того чтобы противостоять спаду, правительство должно снизить налоги и увеличить расходы, сознательно вызывая дефицит. В ходе последующего подъема и проявления инфляции необходимо повысить налоги и урезать государственные расходы. Возникающее на этой основе положительное сальдо бюджета может быть использовано на покрытие государственного долга, возникшего в период спада. Таким образом, правительство может сбалансировать бюджет не на ежегодной основе, а в период в несколько лет.

Сторонники этой концепции считают, что надо стремиться к балансу бюджета в течение всего цикла деловой активности. С точки зрения кейнсианцев, этого можно достичь с помощью продуманной фискальной политики. Монетаристы предлагают придерживаться рациональной политики денежного обращения. Защитники этой теории считают что бюджет выступает инструментом антициклической политики.

Однако, ключевой проблемой такого подхода, несмотря на его внешнюю привлекательность, является его явная упрощенность. Дело в том, что подъемы и спады в экономическом цикле неодинаковы по глубине и длительности. Длительный и глубокий спад может сменяться краткосрочным и небольшим подъемом и наоборот. И в том, и в другом случае будет наблюдаться циклическая разбалансированность государственного бюджета.

Третий подход к регулированию государственного бюджета связан с концепцией функциональных финансов, суть которой сводится к тому, чтобы фискальная политика рассматривалась лишь в качестве инструмента экономической политики сбалансированного развития народного хозяйства. При этом вопрос о ежегодной или циклической сбалансированности бюджета – второстепенный. Основной целью государственных финансов является макроэкономическая стабильность, а сбалансированность госбюджета рассматривается как один из составляющих элементов такой стабильности. В соответствии с этим подходом, развитие экономики может сопровождаться бюджетными дефицитами или профицитами. Предполагается, что макроэкономическая стабильность и экономический рост автоматически оказывают положительное воздействие на преодоление бюджетного дефицита и сокращение государственного долга.

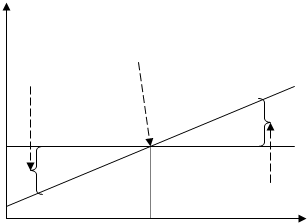

Виды бюджетного дефицитаХарактер бюджетного сальдо – дефицит или излишек – определяется со- стоянием экономики в целом. При данном объеме государственных расходов и данной ставке налогообложения бюджетное сальдо зависит от масштабов национального производства. Чем больше объем производства, тем выше налоговые поступления. В то же время правительственные расходы (на оборону, социальные нужды, управление) мало зависят от уровня дохода [5, с.279]. Таким образом, при низком уровне дохода будет наблюдаться бюджетный дефицит, при высоком – бюджетный излишек [5, с.279].

Это можно наглядно продемонстрировать на следующем графике:

T, G

T, G

сбалансированный

бюджет

бюджетный Т

дефицит

G

E

бюджетный

излишек

QEВНП

T – государственные расходы, G – налоговые поступления.

При ВНП, равном QE , бюджет сбалансирован, при ВНП, меньшем QE, бюджет будет сводиться с дефицитом (G>T); при ВНП, большем QE, возникает излишек (G<T).

Рис. 5 Дефицит и излишек государственного бюджета

То или иное бюджетное сальдо не всегда является свидетельством изменения макроэкономической ситуации в стране, оно может быть следствием проводимой правительством фискальной политики, направленной на решение тех или иных макроэкономических задач.

Для того, чтобы выделить воздействие на бюджетное сальдо целенаправленных мероприятий правительства, используется «бюджет полной занятости»- состояние бюджета в условиях функционирования экономики при естествен- ном уровне безработицы.

Дефицит бюджета полной занятости (структурный дефицит) характеризует разность между доходами и расходами государственного бюджета при данном уровне налогообложения и государственных затрат и потенциальном ВНП, соответствующем естественному уровню безработицы. Структурный дефицит – это превышение расходов над доходами, вызванное политикой государства, направленной на увеличение расходов и снижение налогов с целью предотвращения спада и оживления экономики.

Разность между фактическим бюджетным дефицитом и дефицитом пол- ной занятости называется циклическим дефицитом. Циклический дефицит – это дефицит, вызванный спадом производства, превышением фактической безработицей своего естественного уровня, результатом чего является сужение налогооблагаемой базы, увеличение расходов на социальные нужды и поддержание общественно необходимых секторов экономики.

![]() T,G

T,G

T

c a

c a

![]()

![]()

![]() G

G

![]() d

d

b

e

![]()

Q1 Qp ВНП

T – государственные расходы,G – налоговые поступления

Если в условиях полной занятости ВНП равняется Qp, то при существую-

щей системе налогообложения и данном уровне правительственных расходов дефицит бюджета равен ab. При уровне производства, равном Q1, той же системе налогообложения и таких же правительственных расходах фактический дефицит будет равен ce,в том числе, cd – это структурный дефицит, а de – циклический – результат падения объемов производства (Q1 меньше Qp) [5,с.280].

Рис. 6 Фактический, структурный и циклический бюджетный дефицит

Рост структурного дефицита означает, что правительство проводит стимулирующую политику: увеличивает расходы и сокращает налоги, что вызывает рост совокупного спроса и положительно влияет на выпуск продукции. Сокращение структурного дефицита, напротив, свидетельствует о проведении сдерживающей политики.

Также в зависимости от проводимой финансовой политики бюджетный дефицит может быть активным или пассивным.

Активный дефицит обусловлен политикой государства, направленной на увеличение расходов и снижение налогов, являющейся способом повышения хозяйственной активности.

Пассивный дефицит вызывается сокращением государственных доходов в результате падения хозяйственной активности.

Бюджетный дефицит оказывает в свою очередь влияние на кредитно-денежное хозяйство и функционирование экономики в целом. В условиях существования бюджетного дефицита правительство вынужденно искать источники его покрытия. Среди них важнейшими являются денежная эмиссия и государственные заимствования.

Финансирование бюджетного дефицитаКак упоминалось выше, бюджетный дефицит должен быть профинансирован. Государственные расходы, не имеющие под собой доходной базы, могут покрываться за счет эмиссии денег, займов в центральном банке, займов в част- ном секторе и внешних заимствований. Воздействие дефицита на экономику во многом зависит именно от способа его финансирования.

Эмиссия денег является самым простым методом покрытия бюджетного дефицита. Большинство стран со времен перехода от золотого к бумажно-денежному обращению неоднократно использовали дополнительную эмиссию для этих целей. Правительства особенно часто применяют это средство в критических ситуациях – во время войны или длительного кризиса. Избыточная эмиссия широко применяется и в настоящее время во многих развивающихся странах, а также в странах с переходной экономикой. Такая эмиссия приводит к весьма отрицательным последствиям для экономики. Развивается неконтролируемая инфляция, подрываются стимулы для долгосрочных инвестиций, обесцениваются сбережения населения и предприятий, стремительно снижается курс национальной валюты, в итоге всё это приводит к воспроизводству бюджетного дефицита.

Для сохранения экономической и социальной стабильности правительства стараются всячески избегать неоправданной эмиссии денег. С этой целью в систему рыночной экономики встроен специальный блок-предохранитель: конституционно закрепленная в большинстве стран независимость эмиссионного банка от законодательной и исполнительной власти. Он не обязан финансировать правительство, таким образом, ставится преграда неконтролируемой инфляции, которая могла бы начаться, если бы деньги печатались по желанию правительства.

Наиболее надежным источником финансирования дефицита бюджета являются государственные займы, которые подразделяются на краткосрочные (до 1 года или 3 лет), среднесрочные (3-5 лет) и долгосрочные (свыше 5лет). Они осуществляются в виде продажи государственных ценных бумаг, займов у внебюджетных фондов и в порядке получения кредитов у банков. Государственные займы более безопасны по сравнению с эмиссией, но и они оказывают негативное влияние на экономику. Во-первых, в некоторых случаях правительство прибегает к принудительному размещению государственных ценных бумаг, что искажает действие рыночных механизмов и мотивацию поведения хозяйствующих субъектов. Во-вторых, даже при свободном размещении, когда правительство создает достаточные стимулы для приобретения юридическими и физическими лицами государственных ценных бумаг, оно вступает в конкуренцию с частными предпринимателями за финансовые средства. При этом происходит сокращение предложения кредитных ресурсов, так как государственные ценные бумаги отвлекают часть свободных денежных средств. Вместе с этим повышение спроса со стороны государства на денежные средства ведет к росту процентных ставок, а следствием этого является сокращение инвестиций в реальный сектор экономики. В результате возникает «эффект вытеснения» частных инвестиций. Однако, как подтверждают эмпирические данные, этот эффект имеет наиболее явное и отрицательное проявление при ограниченных ресурсах и высоком уровне занятости, тогда как при избыточных ресурсах и соответствующей денежной политике вместо «эффекта вытеснения» может появиться стимул для активизации инвестиционной деятельности.

Государственный долгРешение проблемы бюджетного дефицита и других социально-экономических проблем путем государственных заимствований порождает государственный долг. Государственный долг – это сумма задолженности по выпущенным и непогашенным государственным займам. В зависимости от сферы размещения государственный долг подразделяется на внутренний и внешний.

Внутренний государственный долг возникает в результате размещения на внутреннем рынке государственных займов. Они оформляются путем выпуска и продажи государственных ценных бумаг. Государственные ценные бумаги подразделяются на: краткосрочные казначейские обязательства (со сроком по- гашения до 1 года),среднесрочные – ноты (до 5 лет) и долгосрочные облигации (свыше 5 лет). Основными держателями государственных ценных бумаг являются правительственные учреждения и фонды, центральный и коммерческие банки, другие финансовые институты, население. На долю государственных ценных бумаг приходится до 90% всей суммы государственного долга развитых стран.

Внешний долг возникает при мобилизации государством финансовых ресурсов, находящихся за границей. Держателями внешнего долга выступают компании, банки, государственные учреждения различных стран, а также международные финансовые организации (Международный банк реконструкции и развития, Международный валютный фонд и др.).

Бремя внешнего долга является более тяжелым, нежели бремя внутреннего долга. Для покрытия внешнего долга стране требуется иностранная валюта, для получения которой необходимо сокращать импорт и увеличивать экспорт, при этом выручка идет не на цели развития, а на погашение долга, что замедляет темпы экономического роста и снижает уровень жизни.

Государственный долг, особенно при условии его возрастания, вызывает определенные негативные последствия для национальной экономики. Рассмотрим основные последствия накопления государственного долга. Во-первых, госдолг приводит к перераспределению доходов среди населения в пользу держателей государственных ценных бумаг, которые, как правило, являются наиболее имущей частью общества. В свою очередь это ведет к углублению расслоения в обществе и росту социальной напряженности. Во-вторых, поиски источников погашения приводят к необходимости повышения налогов и усилению государственного вмешательства в экономику, что отрицательно сказывается на хозяйственной активности. В-третьих, возможно переложение долгового бремени на будущие поколения. Если государственные займы были истрачены на текущее потребление, а не на инвестиции и модернизацию производства, доходы от которых дали бы возможность расплатиться с долгами то рост долга и процентов по нему приведет к снижению темпов роста и ограничению потребления в будущем. В-четвертых, быстро растущие издержки по процентам всё более затрудняют сокращение бюджетного дефицита, так как выплаты процентов по государственному долгу оборачиваются новыми расходами бюджета, новыми займами для расчета по старым долгам. В-пятых, рост внешнего долга способствует усилению зависимости страны от других государств, что ограничивает возможности ведения самостоятельной внешней политики с целью обеспечения собственных интересов. Также значительный и возрастающий внешний долг вызывает значительные трудности при получении новых кредитов.

Возникновение и рост государственного долга обусловливают необходимость управления им. Управление государственным долгом – это совокупность финансовых мероприятий государства, связанных с погашением займов, организацией выплат доходов по ним, проведением конверсии и консолидации государственных займов.

Конверсия и консолидация государственного долга являются важнейшими приемами, используемыми в процессе управления государственным долгом

Конверсия государственных займов предполагает изменение их первоначальных условий, например срока, процента и др. Как правило, правительства стремятся максимально отодвинуть во времени выплату задолженности, поэтому чаще всего конверсия сводится к превращению краткосрочных займов в средне- и долгосрочные обязательства. Существуют несколько методов конверсии: добровольная, принудительная и факультативная. При добровольной конверсии владелец государственной ценной бумаги может выбирать: либо согласиться с новыми условиями, либо погасить бумагу. При принудительной конверсии владелец обязан согласиться с новыми условиями займа, а при факультативной конверсии кредитор может либо согласиться, либо отказаться от новых условий. Конверсия обычно осуществляется при избытке ссудного капитала и снижении процентной ставки.

Консолидация государственного долга производится путем продления срока действия кратко- и среднесрочных займов или путем унификации ранее выпущенных кратко- и среднесрочных займов в один долгосрочный заем. Так формируется консолидированный долг как часть общей суммы государственной задолженности в результате выпуска долгосрочных займов. Это приводит к тому, что отодвигаются сроки выплат по долгу. Погашение старой государственной задолженности с помощью выпуска новых займов называется рефинансированием.

Стратегия в области управления государственным долгом в 2002 году и на среднесрочную перспективу остается важнейшим направлением бюджетной политики. Она нацелена на смягчение "пиков" платежей, улучшение структуры долга и снижение стоимости его обслуживания.

Основной целью управления государственным долгом является сокращение объема государственного долга и процентных платежей по его обслуживанию.

Учитывая значительное влияние долгового бремени на федеральный бюджет и экономику в целом, управление долгом будет осуществляться в рамках единой системы. Для повышения эффективности управления государственным долгом создается единая система управления долгом, предусматривающая не только наличие системы учета всех обязательств, но и реализацию единой стратегии управления государственным долгом как внутренним, так и внешним.

Система управления государственным долгом, учитывающая вопросы учета, методологии, анализа рисков, планирования и подходов к регулированию долга позволит обеспечить осуществление заимствований и выплат на максимально выгодных для государства условиях.

Сохранение профицита федерального бюджета в предстоящем году и направление части доходов на погашение государственного долга создает механизм регулирования денежного предложения и стерилизации, приводит к сокращению долгового бремени государства и соответственно повышению его рейтинга как страны принимающей инвестиции и как страны-заемщика.

Формирование долговой политики на 2002 год осуществлялось с учетом преодоления последствий кризиса августа 1998 года. На рынке внутреннего долга восстановлено доверие инвесторов к рынку государственных ценных бумаг, значительно снизилась доходность всех торгуемых на рынке ценных бумаг. Государственные заимствования размещаются на внутреннем финансовом рынке исходя из доходности, приближенной к уровню инфляции.

Политика Правительства Российской Федерации в 2002 году в сфере внутреннего долга будет направлена на реализацию следующих целей:

- осуществление заимствований исходя из потребностей бюджета, при одновременном соблюдении основных параметров денежно-кредитной политики;

- размещение на рынке средне- и долгосрочных государственных облигаций;

- внедрение новых финансовых инструментов и технологий, направленных на оптимизацию сроков и доходности заимствований, а также защиту интересов различных групп инвесторов.

Политика в области внутренних заимствований сформирована таким образом, чтобы не изымать ликвидность с рынка для финансирования непроцентных расходов. Чистый объем внутренних заимствований составит в следующем году 9.8 млрд.руб. при уплате платежей по обслуживанию внутреннего долга - 57.9 млрд.рублей. Такая политика будет оказывать положительное влияние на уровень банковских процентных ставок и стоимость кредитных ресурсов.

С целью сокращения государственного внешнего долга и, следуя консервативной политике государственных заимствований в период 2002-2003 годов, общая сумма займов на внешних финансовых рынках будет ограничена 1 млрд. долларов США в год. При этом платежи по государственному внешнему долгу в предстоящем году предусмотрены в соответствии с оригинальными графиками без учета реструктуризации. Заимствования от Международного валютного фонда в 2002 году не предусматриваются. Такой подход, в отличие от предыдущих лет, позволяет реалистично прогнозировать объемы внешних заимствований, вне зависимости от результатов переговоров с кредиторами. В предстоящем году не предусматривается также осуществлять новые заимствования по связанным иностранным кредитам.

Реализация намеченной бюджетной политики будет способствовать снижению государственного долга. Начавшееся в 2000 году сокращение государственного долга продолжится и в 2002 году. На конец 2002 года общий объем государственного долга составит 158.5 млрд.долларов США, или 48.2% ВВП. В предстоящие три года доля государственного долга в ВВП будет снижаться и составит к концу 2004 года около 40% ВВП.

На величину государственного долга в 2002 году и в последующие годы влияние будет оказывать как профицитная политика бюджета, так и укрепление курса рубля, и реальный рост ВВП.

Таким образом, основные направления бюджетной и налоговой политики на 2002 год и среднесрочную перспективу подготовлены с учетом целей экономической политики и направлены на создание условий для продолжения роста экономики и повышения реальных доходов населения.

Бюджетный дефицит в РоссииВ течение двух с лишним десятилетий - со времени окончания второй мировой войны до второй половины 60-х годов - экономика СССР находилась в состоянии относительного макроэкономического равновесия. Консервативная политика не допускала появления значительного дефицита бюджета даже в случаях острой нехватки финансовых ресурсов, а относительно высокие темпы роста обеспечивали властям получение финансовых ресурсов, достаточных для осуществления приоритетных проектов. Однако существенное замедление темпов экономического роста во второй половине 60-х годов заметно сузило финансовую базу советского руководства при заметном возрастании масштабов его намерений (поддержка “братских” режимов, создание ядерного оружия нового поколения и т.д.).с начала 70-х годов стали отчетливо проявляться при- знаки бюджетной несбалансированности. Со временем бюджетный дефицит стал нарастать. Формой его проявления была, в частности, скрытая инфляция. Официально государственный бюджет, предусматривающий дефицит, в СССР впервые был принят в 1988 году. Основными причинами возникновения бюджетных дефицитов в СССР, по мнению аналитиков, стали [5, с.282]:

· падение темпов роста производства;

· наличие большого числа убыточных предприятий;

· большие расходы на оборону и ВПК;

· огромные масштабы незавершенного строительства и сверхнормативных запасов;

· неэффективная плановая система управления экономикой;

· сокращение поступлений от экспорта нефти в связи с падением мировых цен в 1986 году;

· огромные потери доходов в связи с антиалкогольной кампанией (в 1985 г. бюджет потерял 5% доходов, а в 1986 – 10%);

· увеличение расходов связанное с ликвидацией последствий чернобыльской катастрофы 1986 года и землетрясения в Армении в 1988 году.

С распадом СССР, сменой экономического и политического курса и началом экономических реформ в начале 90-х годов происходят коренные изменения в финансовой и бюджетной системе страны. К прежним причинам бюджетного дефицита присоединились новые, связанные, прежде всего с экономическим спадом и сокращением объема ВВП, что естественно привело к сокращению доходной базы. Бюджетный дефицит стал хроническим.

Таблица 5

Бюджетный дефицит в РФ за ряд лет

| Показатели | 1993 г | 1994 г | 1995 г | 1996 г | 1997 г | 1998 г |

| Бюджетный дефицит в % к ВВП | 6,9 | 9,9 | 3 | 3,3 | 3,6 | 6,3 |

Важнейшей причиной дефицитности бюджета стало несовершенство налоговой системы. Это связано прежде всего с высокими ставками многих налогов, что привело к значительному сокращению налоговых поступлений. Зависимость поступлений в бюджет от налоговых ставок находит свое теоретическое обоснование в положении А. Лаффера, согласно которому чрезмерное повышение налоговых ставок на доходы предприятий и физических лиц снижает стимулы к капиталовложениям, замедляет экономический рост и приводит к повсеместному уклонению от уплаты налогов. Всё это, в конечном счете, отрицательно сказывается на поступлениях в государственный бюджет. Графическое отображение зависимости между доходами государственного бюджета и динамикой налоговых ставок получило название кривой Лаффера.

![]() Ставка

Ставка

налога

![]() 100%

100%

![]()

![]() К

К

0 Qk Q

Рис. 7 Кривая ЛаффераПри увеличении налоговой ставки, доходы в госбюджет возрастают

Возрастание происходит до тех пор, пока не будет достигнут оптимальный размер налоговой ставки, обеспечивающий максимальные поступления в бюджет в размере Qk. Дальнейшее повышение налоговой ставки уменьшает стимулы к труду, предпринимательской деятельности и при возрастании налоговой ставки доходы бюджета уменьшаются. Теоретически, при 100%-ном уровне налогообложения поступления в бюджет могут приблизиться к нулю. Таким образом, снижение чрезмерно высоких налогов в длительном периоде обеспечивает рост сбережений, инвестиций, занятости, и, следовательно, налоговых поступлений в бюджет.

Ещё одной проблемой, появившейся после перехода страны на рыночную, экономику стал огромный объем теневой экономики, который составляет 41% ВВП [14, с.6]. Это намного больше, чем в любой развитой капиталистической стране и даже чем в странах с переходной экономикой (за исключением некоторых государств СНГ). Естественно, что никаких доходов в госбюджет от этого сектора не поступает.

Бюджетный дефицит в России финансировался различными методами. До 1995 года основным внутренним источником финансирования были займы в Центробанке. В 1993 г. впервые были выпущены государственные краткосрочные обязательства (ГКО), а затем облигации федерального займа (ОФЗ). За счет выпуска этих и других государственных ценных бумаг (также использовались казначейские обязательства, облигации внутреннего валютного государственного займа, государственные сберегательные займы, золотые сертификаты) производилось всё внутреннее финансирование бюджетного дефицита. Ещё одним основным источником финансирования являются зарубежные кредиты [5, с.282].

Таблица 6Источники финансирования бюджетного дефицита в России в динамике за ряд лет (трлн. руб.)

| Показатели | 1993г. | 1994г. | 1995г. | 1996г. | 1997г. |

| Дефицит государственного бюджета | 11,7 | 68,5 | 53,2 | 88,5 | 93,2 |

| Внутреннее финансирование: | 10,2 | 66,3 | 45,2 | 55,8 | 39,7 |

| в т. ч. - кредиты Центробанка | 10,0 | 48,1 | - | - | - |

| -ценные бумаги | 0,2 | 14,1 | 30,6 | 55,8 | 39,7 |

| Внешнее финансирование | 1,4 | 6,0 | 42,6 | 44,2 | 53,5 |

Помимо вышеуказанных методов, с 1990 по 1995 гг. для покрытия дефицита широко использовалась эмиссия денег, что послужило мощным инфляционным фактором и привело к гиперинфляции. Эмиссия перестала применяться с 1995 г. и это значительно снизило инфляцию в стране.

Внутреннее финансирование дефицита с 1995 г. за счет выпуска ГКО и ОФЗ привело к быстрому росту внутреннего долга. Динамика государственного внутреннего долга России по ГКО и ОФЗ (в млрд. деноминированных рублей) выглядит следующим образом.[5.стр. 274]

Таблица 7

Внутренний долг России по ГКО и ОФЗ за ряд лет

| Показатели | 1994 г | 1995 г | 1996 г | 1997 г | 1998 г |

| Внутренний долг России по ГКО и ОФЗ (млрд.деноминированных руб.) | 10,6 | 76,6 | 237,1 | 384,9 | 387,1 |

Следствием возрастания государственного долга стало резкое увеличение расходов по его обслуживанию. Это вынудило Правительство РФ осенью 1998 года отказаться от погашения государственных ценных бумаг, осуществить реструктуризацию внутреннего долга, отодвинув сроки выполнения своих обязательств. В результате этого в стране разразился глубокий финансовый кризис, оказавший влияние на все сферы экономической жизни.

Начиная с 1999 года наметилась явная тенденция к сокращению дефицита В 1999 г. он составлял 1,4% от ВВП, а в 2000 г. – 1,08%. Это связано прежде всего с начавшимся экономическим ростом, который был отчасти обусловлен тем, что из-за кризиса 1998г.значительно выросли цены на иностранные товары и многие импортеры ушли с российского рынка, и это создало стимул для раз- вития отечественной промышленности. Также положительную роль сыграло снижение курса рубля, что способствовало увеличению прибыли российских экспортеров и, следовательно, поступлений в бюджет от этих компаний.

За последние годы сделаны значительные шаги по созданию более эффективной бюджетной системы. Сокращение нерациональных государственных затрат привело к позитивным сдвигам в структуре бюджета. Производится урегулирование отношений, в том числе и бюджетных, между федеральным центром и регионами, что также оказывает влияние на функционирование бюджетной системы.

Огромное значение для регулирования госбюджета имеет налоговая ре- форма, которая призвана снизить налоговое бремя на налогоплательщиков, упростить налоговую систему и повысить качество налогового администрирования. Это в конечном итоге должно способствовать улучшению собираемости налогов и увеличить поступления в бюджет. Важным этапом налоговой реформы стало введение с 1.01.2001. единого социального налога с регрессивной ставкой и 13%-ного подоходного налога со всех граждан. Эта мера положительно сказалась на поступлениях в бюджет. Это объясняется положением Лаффера о зависимости бюджетных доходов от величины ставки налога. При снижении ставки до оптимального уровня, объем поступлений увеличился.

Следствием принятых мер стала возможность формирования бездефицитного бюджета на 2001 год – первого за весь период экономических реформ.

ЗАКЛЮЧЕНИЕ

В результате изучения литературы по интересующей нас проблеме и проведенного анализа темы на фактических цифровых материалах, можно сделать следующие выводы:

- Государственный бюджет представляет собой финансовый план государства на текущий год. Это смета доходов и расходов государства, согласованных друг с другом, как по объему, так и по срокам поступления и использования. Государственному бюджету принадлежит центральное место в системе государственных финансов;

- Государственный бюджет представляет систему бюджетов, включающую в себя федеральный бюджет, бюджеты субъектов Федерации и местные бюджеты. Отношения между отдельными бюджетами строятся на основе принципа бюджетного федерализма, согласно которому за бюджетом каждого уровня закрепляются свои доходы и расходы, которые он должен финансировать. Основным источником поступлений в бюджет являются налоги, однако наряду с ними доходы могут формироваться за счет неналоговых поступлений, займов и эмиссии денег. Расходы бюджета подразделяются на текущие, обеспечивающие текущие потребности государства, и капитальные, обеспечивающие расширенное воспроизводство и прирост запасов.

В современных условиях типичным явлением для государственного бюджета большинства стран стал бюджетный дефицит – превышение расходов над доходами. Бюджетный дефицит может быть следствием неблагоприятной экономической конъюнктуры или результатом целенаправленно проводимой бюджетной политики. Для разграничения причин бюджетного дефицита используют понятие структурного бюджетного дефицита – состояние бюджета приданной налоговой системе и данном уровне государственных расходов и потенциальном ВНП. Разность между фактическим дефицитом и структурным характеризует циклический бюджетный дефицит, вызванный спадом производства и наличием безработицы выше естественного уровня. Финансирование бюджетного дефицита за счет эмиссии денег приводит к увеличению количества денег в обращении, росту цен и инфляции. Покрытие дефицита за счет займов в частном секторе приводит к сокращению частных инвестиций в результате выпуска государственных ценных бумаг;

- Постоянный бюджетный дефицит ведет к возникновению государственного долга. В зависимости от источников займа государственный долг может быть внутренним и внешним. Внутренний долг – это задолженность правительства владельцам государственных ценных бумаг – резидентам дан- ной страны. Значительная государственная задолженность негативно влияет на экономику: ведет к усилению поляризации общества, отрицательно сказывается на темпах экономического роста, расходы по обслуживанию госдолга усиливают бюджетный дефицит. Внешний государственный долг (задолженность другим странам, иностранным компаниям, банкам и международным экономическим организациям) погашается за счет выручки от экспорта, что также может отрицательно сказываться на темпах экономического развития.

Позитивные сдвиги в структуре бюджета достигаются сокращением нерациональных государственных затрат, урегулированием межбюджетных отношений, а главное - в результате налоговой реформы.

СПИСОК ЛИТЕРАТУРЫ

1. Бюджетная система Российской Федерации: Учебник / Под ред. М.В. Романовского, О.В. Врублевской.- М.: Юрайт, 1999.

2. Бюджетная система России: Учебник для вузов / Под ред. проф. Г.Б. Поляка.- М.: ЮНИТИ-ДАНА, 1999.

3. Бюджетный кодекс Российской Федерации. Официальный текст. - 2-е изд., доп. – М.: Издательство НОРМА, 2000.

4. Бюджетное послание Президента РФ Федеральному Собранию РФ «О бюджетной политике на 2002 год и на среднесрочную перспективу»// Российская газета, 3 июня 2001 г., с.3.

5. Ефимова Е.Г. Экономика для юристов: Учебник.- М.: Флинта, 1999.

6. Закон Ставропольского края от 28.12.2001 № 55-ГД «О краевом бюджете на 2002 год»//Ставропольская правда, 29 декабря 2001 г., с.2.

7. Иохин В.Я. Экономическая теория: Учебник.- М.: Юристъ, 2000.

8. Кучеренко В. Бюджет 2002: двулик, но бездефицитен.// Российская газета, 2 июня 2001 г., с.2.

9. Кучеренко В. Сразу не разбогатеем, но и с бедностью сладим//Российская газета, 3 июня 2001 г., с .3.

10. Лескин В., Швецов А. Бюджетный федерализм в период кризиса и реформ // Вопросы экономики, 1998. - №3. – с.18-38.

11. Мау В. Экономическая политика России: в начале новой фазы // Вопросы экономики, 2001. - №3. – с.4-23.

12. Пономаренко Е. О бюджетно-налоговой политике на 2002 год (анализ концепции) // Экономист, 2001. - №11. – с.59-67.

13. Сабуров Е., Типенко Н., Чернявский А. Бюджетный федерализм и межбюджетные отношения // Вопросы экономики, 2001. - №1.- с.56-71.

14. Сколько теневиков на свете? // Аргументы и факты, 2001. - №17. – с.6.

15. Федеральные законы от 27.12.2000 №147-ФЗ «О федеральном бюджете на 2001 год» // Российская газета, 28 декабря 2000 г., с.2-4. и «О федеральном бюджете на 2002 год» // Российская газета, 30 декабря 2001 г., с.2-4.

16. Финансы: Учебник для ВУЗов / Под ред. проф. Л.А. Дробозиной.- М.: Финансы, ЮНИТИ, 2002г.

17. Финансы. Денежное обращение. Кредит: Учебник для вузов / Под ред. проф. Л.А. Дробозиной. – М.: Финансы, ЮНИТИ, 1999.

18. Экономика / Под ред. А.С. Булатова. – М.: Юристъ, 1999.

Похожие работы

... . 5. Резервные фонды 5.1 Резервные фонды исполнительных органов государственной власти (местных администраций) (ст. 81) 1. В расходной части бюджетов бюджетной системы Российской Федерации (за исключением бюджетов государственных внебюджетных фондов) предусматривается создание резервных фондов исполнительных органов государственной власти (местных администраций) - резервного фонда ...

... производить дальнейшую детализацию объектов бюджетной классификации РФ в части целевых статей и видов расходов, не нарушая общих принципов построения и единства бюджетной классификации РФ[24]. 4.Принципы бюджетной системы Российской Федерации Бюджетная система РФ основана на принципах: · единства бюджетной системы РФ; · разграничения доходов и расходов между ...

... бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета. Принцип адресности и целевого характера бюджетных ...

... займов другими заемщиками, выраженные в иностранной (внешние) или российской валюте (внутренние заимствования). 1.4. Понятие, значение, содержание принципов бюджетной системы Российской Федерации Принципы бюджетной системы Российской Федерации – это основополагающие и руководящие идеи, ведущие положение, определяющие функционирование этой системы и в целом бюджетных правоотношений. Эти ...

0 комментариев