Виды внебюджетных фондов, их классификация, источники формирования и задачи

Сущность, проблемы и перспективы развития ЕСН

Пенсионная реформа, её сущность, проблемы введения

Анализ функционирования ФОМС

Пенсионный фонд Российской Федерации

Фонд обязательного медицинского страхования

Фонд социального страхования

Навигация

Сущность, проблемы и перспективы развития ЕСН

Внебюджетные фонды Российской Федерации

88329

знаков

2

таблицы

1

изображение

2.1. Сущность, проблемы и перспективы развития ЕСН.

Одной из важных проблем на протяжении ряда последних лет - особенно после введения в 1999 г. в действие части первой Налогового кодекса - была проблема правового статуса отчислений в государственные социальные внебюджетные фонды. Эта проблема неоднократно обсуждалась на самом высоком уровне и дважды Конституционный Суд РФ в своих постановлениях подчеркивал, что, несмотря на определенную специфику этих платежей, они имеют налоговую природу. Однако эти платежи не были поименованы в Законе РФ «Об основах налоговой системы в РФ» и, следовательно, не подпадали под категорию законно установленных налогов, что позволяло на основании положений Конституции РФ ставить под сомнение необходимость их уплаты.

Конечно, решение о признании платежей во внебюджетные фонды незаконными налогами было бы не только правовым решением, но и необычайно важным по своим политическим и экономическим последствиям событием, сравнимым с катастрофой, поскольку, будучи принятым, оно немедленно разрушило бы пенсионную систему и систему социального страхования, поставило бы под угрозу существование миллионов пенсионеров и государства. В этих условиях в связи с введением в действие части первой Налогового кодекса совместные пленумы Верховного Суда РФ и Высшего Арбитражного Суда РФ приняли специальное решение, определив при этом, что эти платежи не относятся к налогам на том основании, что обязанность по их уплате установлена не Законом РФ «Об основах налоговой системы в РФ», а специальными актами законодательства.

Другая группа проблем состояла в том, что существовавшие независимо друг от друга налоговая система и система платежей в государственные социальные внебюджетные фонды приводили к неэффективному расходованию государственных средств, дублированию функций разных органов и дополнительным сложностям в выполнении требований налогового законодательства. Эти проблемы являлись следствием того, что Пенсионный фонд РФ и другие социальные фонды объективно не могли создать столь же эффективную систему налогового администрирования и организовать такую же систему налогового контроля, какие были созданы МНС, хотя контролируемыми плательщиками взносов в государственные внебюджетные фонды имели тех же лиц, которые в качестве налогоплательщиков подлежали контролю со стороны налоговых органов. Неудивительно, что даже число организаций, состоящих на учете в налоговых органах, существенно отличалось от числа организаций, состоящих на учете в Пенсионном фонде РФ.

В то же время органы внебюджетных социальных фондов, в соответствии с частью первой Налогового кодекса, были признаны полноценными участниками налоговых правоотношений и были наделены практически всеми правами налоговых органов, включая право проводить налоговые проверки, предъявлять требования об уплате налогов (взносов), осуществлять списание средств с банковских счетов организаций и реализовывать другие полномочия налоговых органов. Из всех полномочий налоговых органов органы социальных внебюджетных фондов не были наделены только правами приостанавливать операции по банковским счетам налогоплательщиков и арестовывать имущество налогоплательщика.

Такое положение приводило к тому, что к одному и тому же налогоплательщику с проверками независимо друг от друга могли приходить представители налоговых органов, а также проверяющие от четырех социальных фондов. При этом каждая команда контролеров могла проверять налогоплательщика только в отношении правильности уплаты им тех налогов или взносов, которые относились непосредственно к их компетенции. Таким образом, контролируя при проведении налоговой проверки организации правильность уплаты подоходного налога (в отношении которого организация выступает в роли налогового агента), сотрудники налоговых органов не могли проверить начисление и уплату взносов в Пенсионный фонд РФ, имеющих сходную налоговую базу.

Для налогоплательщиков трудности соблюдения налогового законодательства и законодательства, связанного с социальным страхованием и уплатой платежей (взносов) в государственные социальные внебюджетные фонды, дополнительно усугублялись несовпадением правил определения налоговой базы по подоходному налогу и взносам в каждый из этих фондов, имеющих свои особенности. Соответственно, точное соблюдение законодательства требовало дополнительных административных и финансовых ресурсов. Не совпадали также порядок и сроки уплаты этих налогов и сборов.

Одно из направлений мобилизации средств, предназначенных для финансирования мероприятий по государственному социальному страхованию, связано с совершенствованием работы по учету и контролю за поступлением страховых взносов в государственные социальные внебюджетные фонды.

Идея введения единого социального налога, т.е. объединения всех страховых взносов, возникла еще в 1998 г., когда Госналогслужба России (ныне — Министерство по налогам и сборам РФ) предложила при сохранении механизма сбора страховых взносов в социальные внебюджетные фонды установить для них единую унифицированную налогооблагаемую базу и передать функции учета и контроля одному ведомству. Однако тогда эти предложения из-за их не совершенства оказались невостребованными, и вопрос остался открытым.

Теперь же после принятия части второй Налогового кодекса РФ и Федерального закона от 5 августа 2000 г. № 118-ФЗ “О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах” с 1 января 2001 года вступил в силу новый порядок исчисления и уплаты взносов в государственные социальные внебюджетные фонды. Главой 24 части второй Налогового кодекса РФ был введен единый социальный налог (ЕСН).[11.с.50-53]

В составе ЕСН консолидированы взносы в Пенсионный фонд, Фонд социального страхования и фонды обязательного медицинского страхования — с целью мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Сумма единого социального налога должна исчисляться налогоплательщиками отдельно по каждому социальному внебюджетному фонду (ПФР, ФСС, Федеральному и территориальным ФОМС) и, скорее всего, будет перечисляться на счета фондов отдельными платежными поручениями.

Ставки единого социального налога указаны в следующей таблице:

| Налог. База на кажд. Отд. | Пенсионный | Фонд | Фонды обязательного | Итого | ||

| Федеральный | Территориальные фонды | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| До 100 000 руб. | 28,0% | 4,0% | 0,2% | 3,4% | 35,6% | |

| От 100001 | 28000 р. + 100000 | 4000р.+2,2% | 200 руб. + | 3400руб.+1,9% | 35600 100000 | |

| От 300001 | 59600 руб. + | 8400 руб. + | 400 руб. + | 7200 руб. + | 75600 | |

| Свыше | 83300 руб. + | 11700 руб. | 700 руб. | 9900руб. | 105600 | |

Величина единого социального налога в части, касающейся зачисления в Пенсионный фонд РФ, разделяется на единый социальный налог (взнос), который идет в федеральный бюджет фонда для финансирования страховой и накопительной пенсии, и страховые взносы (сборы), зачисляемые в бюджет фонда для финансирования страховой и накопительной пенсии. Все вместе составляет 28% от фонда оплаты труда.

Первая часть обезличена и составит 14% от фонда оплаты труда. Она отчисляется предприятием в бюджет, оттуда поступает в ПФР, который, в свою очередь, обязуется тут же выплачивать из этих денег базовую пенсию россиян (450 рублей). Другие 14% пойдут на выплату страховой и накопительной частей пенсий – 8-12% и 2-6% соответственно. Эти деньги за каждого работника предприятие будет перечислять непосредственно в ПФР, который и будет их инвестировать (до 2003 года, дальше право инвестирования перейдет к самим работникам).

Однако следует отметить, что начисленный ЕСН ежемесячно должен уменьшаться на сумму страховых взносов, уплаченных в Пенсионный фонд (половина пенсионной части ЕСН – 14%). Чтобы у фонда не возникло сомнений в том, что налогоплательщики, вычтя из ЕСН 14%, уплатили взнос в ПФР, было решено производить сверку начислений ЕСН и выплат пенсионных взносов ежемесячно, не позднее 15-го числа каждого месяца. То есть, если по итогам месяца сумма, на которую уменьшен ЕСН, окажется больше страхового взноса, уплаченного в ПФР, то с 15-го числа следующего месяца налогоплательщик будет облагаться штрафом – еще 14%. Однако из-за несоответствия момента начисления ЕСН (происходит одновременно с начислением зарплаты, а значит применяется и вычет по ЕСН) и страхового взноса в ПФР (уплата происходит позже 15-го числа каждого месяца) сумма вычета заведомо окажется больше уплаченного взноса, поэтому применять налоговый вычет будет нельзя, а в итоге налоговая нагрузка на фонд заработной платы вырастет на 14%; а если все-таки применять вычет, то это нарушение закона, и вместо 36,5% ЕСН будут платить по ставке 50%.

Еще одна «техническая недоработка» закона – невозможность вычета из ЕСН более половины суммы всех месячных пенсионных взносов (то есть более 14% от фонда оплаты труда). Например, если налогоплательщик в январе направил в Пенсионный фонд 10% от фонда оплаты труда и, соответственно, вычел из ЕСН столько же, то в следующем месяце, заплатив полностью 14% за февраль и оставшиеся 4% за январь, он не сможет вычесть из ЕСН 18% - только 14%. Таким образом, 4% будут просто-напросто «съедены» бюджетом.

Судя по этому, можно будет ожидать, что легализовывать зарплату теперь будет еще более невыгодно, чем раньше.

Воспользоваться правом на уменьшение налога, как и прежде, смогут только те организации, в которых заработная плата в расчете на одного работника составляет свыше 100тыс. рублей. При этом налоговая база организаций, имеющих право применять регрессивную шкалу налогообложения по ЕСН, в предыдущем налоговом периоде должна превышать 30тыс. рублей в расчете на одного человека. Исходя из официальных статистических данных об оплате труда, воспользоваться регрессивной шкалой по ЕСН в текущем году смогут только организации нефтедобывающей и газовой промышленности. На подходе организации нефтеперерабатывающей промышленности, а также банки и страховщики. Организациям остальных отраслей, – а их подавляющее большинство – льготная шкала недоступна: уровень оплаты труда наемных работников слишком низок, в среднем он составляет не более сорока тысяч рублей в год.

Более того, в 2002 году вводится пониженная ставка на прибыль(24%), поэтому становится экономически выгодно выплачивать зарплату из чистой прибыли предприятия в виде материальной помощи или дивидендов по акциям. В результате бюджет ПФР и вся пенсионная реформа окажутся без единого социального налога.[4.c52-53]

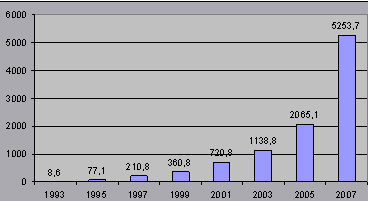

Положительным результатом стало выполнение ежемесячных заданий за январь-март 2001 г. по сбору ЕСН во все фонды. Поступления платежей в сравнении с тем же периодом прошлого года увеличились. Единого социального налога, зачисляемого в федеральный бюджет, поступило за январь-сентябрь т.г. 252,2 млрд. рублей. Задание по указанному налогу, установленное Министерству в размере 208,8 млрд. рублей, выполнено на 120,8%. Перевыполнение составило 43,4 млрд. рублей.

В 2001 году поступления единого социального налога и сумм в счет погашения задолженности предыдущих лет по взносам в государственные внебюджетные фонды (с учетом расходов, произведенных на цели государственного социального страхования) составили 603,2 млрд. рублей.

Из них поступило:

| в Пенсионный фонд РФ - | 470млрд. рублей, |

| в Фонд социального страхования РФ | 73,8 млрд. рублей, |

| в Федеральный фонд | 3,8 млрд. рублей, |

| в территориальные фонды | 55,6 млрд. рублей. |

При этом 566,9 млрд. рублей - единый социальный налог и 36,3 млрд. рублей - платежи в счет погашения задолженности предыдущих лет по взносам в государственные социальные внебюджетные фонды.

Задание в размере 515,0 млрд. рублей, установленное на 2001 год, выполнено на 117,1% (603,2 млрд. рублей).[12.]

Однако, несмотря на то, что в фондах была достигнута высокая собираемость платежей, все они накопили огромную недоимку. Обязанность по ее взысканию перешла к налоговым органам на местах. Однако проблему с задолженностью по ранее начисленным платежам в государственные внебюджетные фонды за короткий промежуток времени решить силами только налоговых органов невозможно.

ЕСН сегодня еще не является по-настоящему единым. Налоговая база фондов исчисляется раздельно в отношении каждого фонда, и налог уплачивается в каждый из них отдельными платежными поручениями. Осложняет расчеты по ЕСН право работодателей самостоятельно осуществлять расходы за счет средств ФСС РФ. Более правильно, было бы установить порядок, при котором все плательщики уплачивают полностью в ФСС РФ всю начисленную сумму взноса и потом уже в самом фонде получают возмещение своих расходов. Это будет способствовать своевременному и полному контролю за расходованием средств фонда.

Законодатели могли бы также объединить взносы в федеральный и территориальный фонды ОМС в один платеж, который начислялся бы по единой ставке и распределялся между ними органами федерального казначейства. Или установить единый платеж, который бы зачислялся в территориальный фонд, а затем по установленному нормативу отчислений от его доходов средства списывались бы на счет федерального фонда. Это упростит исчисление налога и отчетность, сократит количество платежных поручений, а заодно позволит сократить объем учетной работы и количество лицевых счетов в налоговых органах.

Существенные недостатки имеют регрессивная шкала налоговых ставок ЕСН и условия ее применения. Условия применения регрессивных ставок чересчур жесткие, и число организаций, которые могут их использовать, очень ограниченно. ЕСН - это налог с юридических лиц, однако налогоплательщик обязан по каждому физическому лицу вести лицевой счет всех выплат, да еще и сумму начисленного налога. Было бы проще применять регрессивную шкалу ставок не по отношению к начисленным доходам отдельных работников, а в целом по организации.

Также, к сожалению, ожидаемого снижения налоговой нагрузки на фонд оплаты труда налогоплательщиков не получилось. Совокупная ставка налога для налогоплательщиков - работодателей в размере 35,6% остается высокой, а регрессивную шкалу в ее нынешнем виде смогут применять очень немногие из них.

Сейчас налогоплательщики должны ежемесячно представлять расчеты авансовых платежей по ЕСН, что обременительно для них и создает излишнюю нагрузку на налоговые органы. Целесообразно было бы ввести ежеквартальное представление расчетов, а уплату ЕСН производить, как и ранее, ежемесячно.

Бесспорно, предусмотреть абсолютно все при введении столь сложного по своей сути налога чрезвычайно трудно. Особенно когда одновременно происходит реформирование систем пенсионного и социального обеспечения. Но уже сегодня, исходя из положительных результатов проделанной работы, можно смело сказать: введение единого социального налога - правильный и обоснованный шаг. При внесении взвешенных законодательных поправок единый социальный налог максимально способен показать свою эффективность и жизнеспособность, а это в интересах и государства, и налогоплательщика, и граждан.

Похожие работы

... в Российской Федерации: Постановление Правительства Российской Федерации от 07.08.95 № 790// Компьютер 16 О перечне выплат, на которые не начисляются страховые взносы в Пенсионный фонд Российской Федерации: Постановление Правительства РФ от 07.05.97 №546// Компьютер 17 Об утверждении среднемесячной заработной платы в стране для исчисления и увеличения государственных пенсий с 01 ...

... о ПФР - далеко не единственный нормативный акт, определяющий правовое положение Фонда. Правовую основу деятельности ПФР на данном этапе образуют также: - Конституция Российской Федерации; - Бюджетный кодекс РОССИЙСКОЙ ФЕДЕРАЦИИ (в части регулирования деятельности государственных внебюджетных фондов, составления, утверждения и исполнения их бюджетов); - законодательство Российской Федерации ...

... и их прибыль использоваться для развития основной деятельности - медицинского страхования, без права свободной капитализации. 3. Перспективы развития государственных внебюджетных фондов и их роль в решении социальных задач Значение внебюджетных социальных фондов состоит в том, чтобы поддержать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень ...

... фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом; 6) расходование средств из фондов осуществляется по распоряжению Правительства РФ или специально уполномоченного на то органа (правление фонда. Государственными внебюджетными фондами Российской Федерации являются: 1) Пенсионный фонд Российской Федерации; 2) Фонд социального страхования Российской Федерации; ...

0 комментариев