Виды внебюджетных фондов, их классификация, источники формирования и задачи

Сущность, проблемы и перспективы развития ЕСН

Пенсионная реформа, её сущность, проблемы введения

Анализ функционирования ФОМС

Пенсионный фонд Российской Федерации

Фонд обязательного медицинского страхования

Фонд социального страхования

Навигация

Фонд социального страхования

Внебюджетные фонды Российской Федерации

88329

знаков

2

таблицы

1

изображение

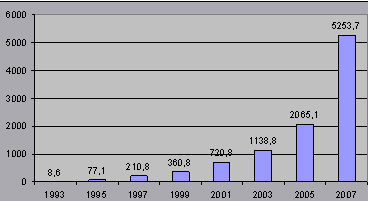

3.3. Фонд социального страхования.

По сравнению с прошлым годом количество поступлений в ФСС возросло в 1,67 раза, что произошло благодаря увеличению поступлений страховых взносов и налоговых платежей, которые увеличились на 71,1%, остальные статьи доходов (финансирование из федерального бюджета, реализация путевок, вклады на депозит и пр.) в целом по сравнению с предыдущим годом практически не изменились. Увеличение доходной части повлекло и увеличение расходов фонда. Их прирост составил 59,5%. Среди всех расходов фонда приоритетным является выплата пенсий и пособий. Их финансирование возросло на 66,9%. На втором месте находится финансирование отдельных мероприятий по санаторно-курортному обслуживанию. Эти расходы увеличились на 67,5%. Финансирование исполнительной дирекции также увеличилось, и по сравнению с предыдущим годом составило 142%. Несмотря на значительные улучшения, в функционировании фонда социального страхования все-таки существуют некоторые проблемы, которые мы рассмотрим ниже.[11.]

В последнее время предпринято много попыток, совершенствования законодательства о взносах во внебюджетные фонды, но, тем не менее, на данном этапе существует много проблем: во-первых, противоречия в законодательстве, которые приводят к абсурдным ситуациям как, например, взносы в один государственный социальный внебюджетный фонд следует производить за счет средств, выделенных другим государственным социальным внебюджетным фондом в частности в ПФ РФ на сумму премии страховому активу, выплачиваемую организацией за счет средств, выделенных отделением ФСС РФ, так как данная премия в перечень необлагаемых выплат ПФ РФ не включена. И это не единичный случай.

Здесь, на мой взгляд, необходима, тщательная проработка нормативных актов на факт соответствия их друг другу. Во-вторых, как показывает практика, неуплата или неполная уплата взносов в фонд – одно из самых распространенных нарушений, допускаемых руководителями организаций. Хотя действующее законодательство предусматривает за эти нарушения как налоговую, так и уголовную ответственность, это не может искоренить проблему недоимок в РФ.

Данная ситуация создается из-за высоких ставок отчислений в фонды, естественно предприятия пытаются уклониться от уплаты страховых взносов, чем и объясняется высокий объем недоимок. В данной ситуации необходимо пойти на снижение ставок (хотя бы на время) отчислений в фонды. В третьих, необходимо внедрять новейшие компьютерные системы и программы, применяемые в зарубежных странах, не только на предприятиях, но в фондах для упрощения и ускорения процедур расчетов с организациями, а также для более строгого контроля со стороны фонда. Имеется в виду, что и предприятие и внебюджетный фонд или страховая компания должны быть подключены к одной компьютерной сети.

К сожалению, на данный момент нет готовых программных продуктов для осуществления данных расчетов, любую программу (1С Бухгалтерия, БЕСТ и др.) необходимо адаптировать для каждого предприятия, так как в первоначальном виде она подходит только на 10-15%.

Совершенствование системы социального страхования является сейчас не благими намерениями, а насущной необходимостью. Пусть у внебюджетных фондов и существуют свои проблемы, но путем принятия новых нормативных актов они вполне могут быть решены. Хотелось бы надеяться на то, что сложившаяся система внебюджетных фондов не будет разрушена, так как они по-прежнему остаются одним из важных звеньев финансовой системы государства, в обеспечении государственного социального страхования.

Заключение.

Расширение деятельности государства привело к созданию значительного количества специальных фондов, многие из которых сохранили свою самостоятельность даже после создания государственного бюджета, основанного на объединении различных фондов. Среди них ведущую роль заняли социальные фонды. В Российской Федерации они представлены тремя фондами: Пенсионный фонд РФ, Фонд обязательного медицинского страхования и Фонд социального страхования. Эти фонды носят строго целевое значение и выполняют определенные функции, возложенные на них государством.

Так, Пенсионный фонд РФ создан в целях государственного управления финансами пенсионного обеспечения; Фонд обязательного медицинского страхования – для обеспечения стабильности государственной системы ОМС; Фонд социального страхования – для обеспечения государственных гарантий в системе социального страхования. Каждый из них формируется в основном за счет перераспределения Национального дохода, а именно за счет специальных налогов и сборов, средств из бюджета и займов.

С целью объединения и упрощения отчислений во внебюджетные фонды с 1.01.2001г. был введен единый социальный налог главой 24 части второй Налогового кодекса РФ, в котором были консолидированы взносы в ПФ РФ, ФОМС и ФСС. ЕСН составил 35,6% от фонда оплаты труда, причем 28% - в Пенсионный фонд РФ; 4% - Фонд социального страхования; 3,6% - Фонд обязательного медицинского страхования.

В системе ЕСН также присутствуют и элементы накопительной пенсионной системы. А именно 14% подлежат выплате непосредственно сразу нынешним пенсионерам; 8-12% - взносы на страховую часть трудовой пенсии и 2-6% - для формирования накопительной части трудовой пенсии. Именно последнее вызывает большие споры среди специалистов, так как чрезвычайно трудно разместить такие деньги (около 1 млрд. долларов) с целью их реального прироста, а также при соблюдении максимальной безопасности в условиях российской экономики.

Что касается размеров отчислений в ФОМС – 35,6%, то здесь можно сказать, что сегодня такой тариф страхового взноса не обеспечивает финансового покрытия медицинской помощи населению страны. И хотя доходы фонда в сравнении с предыдущим годом увеличились почти в 1,5 раза, при сокращении бюджетного финансирования становится все труднее реализовывать закон об ОМС.

Несмотря и на значительные улучшения в функционировании ФСС, здесь также имеются некоторые проблемы, которые связаны и с неуплатой полностью всех взносов, и с противоречиями в законодательстве, и со сложностью расчетов внесения этих взносов, причем здесь можно сказать, что эти проблемы актуальны не только для ФСС, но и остальных внебюджетных фондов.

Список использованной литературы.

1. «Финансы» / под ред. А.М. Ковалевой - М.: Финансы и статистика - 1999 г.

2. «Финансы. Денежное обращение. Кредит.»: Учебник для вузов // под ред. проф. Л.А. Дробозиной - М.: Финансы, Юнити, 1999г. - 479 с.

3. «Финансы. Денежное обращение. Кредит.» Конспект лекций. М.: «Издательство ПРИОР», 2000.

4. Профанация // Эксперт.-2002.-№3

5. Условные накопления, сомнительные инвестиции // Эксперт.-2001.-№21

6. О медицинском страховании // Финансы.-2001.-№12

7. Модели системы обязательного медицинского страхования // Финансы.-2001.-№3

8. Федеральный фонд обязательного медицинского страхования. // Здравоохрание РФ.-2000.- №4

9. Без рисков и высокой доходности // Эксперт.-2001.-№38

10. Будет ли альтернатива ПФР // Экономика и жизнь.-2002.- №9.-С.9.

11. Евстигнеев Е.Н. «Основы налогообложения и налогового права»: Учебное пособие. – М.: ИНФРА-М, 2001.

12. Российский статистический ежегодник. М., 2001.

13. Официальный сервер МНС www.nalog.ru

14. Официальный сервер ФОМС http://www.rosmedstrah.ru

15. Internet-библиотеки:

www.conseco.ru/rus/abc/tax/bdy_tax/html

www.eko.ru/0003/art1/502003art1-2.html

16. Официальный сервер Министерства финансов www.minfin.ru

Похожие работы

... в Российской Федерации: Постановление Правительства Российской Федерации от 07.08.95 № 790// Компьютер 16 О перечне выплат, на которые не начисляются страховые взносы в Пенсионный фонд Российской Федерации: Постановление Правительства РФ от 07.05.97 №546// Компьютер 17 Об утверждении среднемесячной заработной платы в стране для исчисления и увеличения государственных пенсий с 01 ...

... о ПФР - далеко не единственный нормативный акт, определяющий правовое положение Фонда. Правовую основу деятельности ПФР на данном этапе образуют также: - Конституция Российской Федерации; - Бюджетный кодекс РОССИЙСКОЙ ФЕДЕРАЦИИ (в части регулирования деятельности государственных внебюджетных фондов, составления, утверждения и исполнения их бюджетов); - законодательство Российской Федерации ...

... и их прибыль использоваться для развития основной деятельности - медицинского страхования, без права свободной капитализации. 3. Перспективы развития государственных внебюджетных фондов и их роль в решении социальных задач Значение внебюджетных социальных фондов состоит в том, чтобы поддержать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень ...

... фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом; 6) расходование средств из фондов осуществляется по распоряжению Правительства РФ или специально уполномоченного на то органа (правление фонда. Государственными внебюджетными фондами Российской Федерации являются: 1) Пенсионный фонд Российской Федерации; 2) Фонд социального страхования Российской Федерации; ...

0 комментариев