Навигация

Июля 2002 года евро станет единственной денежной единицей для Европы

65397

знаков

3

таблицы

5

изображений

1 июля 2002 года евро станет единственной денежной единицей для Европы.

С началом действия Европейского валютного союза ускорится не только политический интеграционный процесс на Старом континенте, фундаментальным изменениям будут подвергнуты также экономическая позиция и роль Европы в мире. Появление огромного единого валютного пространства окажет значительное воздействие и на страны Восточной Европы. А учитывая, что между Европейским союзом и Россией существуют прочные торговые и финансовые связи, российским банкам, предприятиям, частным инвесторам полезно хорошо подготовиться к ожидаемым преобразованиям.

Европейский валютный союз устранит границы для денежного обращения и вместо множества национальных валют появится единая денежная единица - евро. Впервые страны-участницы должны будут соединить такие основные экономические элементы, как денежная политика, денежный оборот и т.д. Будущий Европейский центральный банк и национальные центральные банки объединятся и преобразуются в Систему центральных банков Европы, главнейшей целью которой будет сохранение и поддержание стабильности денежной единицы.

Европа находится на пути к становлению валютного союза уже в течение длительного времени. Первый этап этого процесса начался в 1990 году, с момента либерализации оборота капиталов. Пройден и второй этап становления, когда в 1994 году во Франкфурте-на-Майне был основан Европейский валютный институт - предшественник Европейского центрального банка. В соответствии с договором, подписанным в Маастрихте, третий и последний этап становления валютного союза начался 1 января 1999 года.

Сегодня национальные центральные банки участвующих стран снимают с себя ответственность за денежную политику и базовую процентную ставку и возлагают ее на Европейский центральный банк. Для тех стран, которые не сразу вступят в Европейский валютный союз, будет создан Союз обменных курсов (ЕВС 2), который явится мостиком к более позднему их членству в ЕВС.

С момента создания валютного союза в 1999 году начался переходный период, который может продлиться до трех лет. В начале этого этапа денежные институты переведут на евро, к примеру, все свои операции с Европейским центральным банком, далее - в зависимости от страны - будут переведены на евро межбанковский платежный оборот, а также сделки с ценными бумагами. Таким образом, безналичные деньги уже достаточно рано перейдут в евро. Евробанкноты и монеты появятся в обращение уже к началу 2002 года. Переход всех прочих секторов должен завершиться не позднее 1 июля 2002 года.

В соответствии с договором, подписанным в Маастрихте, основными требованиями для участия в Европейском валютном союзе являются наличие низких темпов инфляции, стабильных курсов обмена валют, сравнительно низких процентных ставок, а также приемлемой государственной задолженности, т.е. чтобы дефицит бюджета не превышал 3%, а общий долг составлял максимально 60% от совокупной экономической производительности страны (валовой внутренний продукт). По состоянию на сегодняшний день шансами для членства в Европейском валютном союзе с самого начала наряду с Францией и Германией обладают страны Бенилюкса, Австрия, Ирландия, Финляндия, а также при известных обстоятельствах - Португалия и Испания.

Валютный союз создает второй по величине финансовый рынок в мире, который будет предлагать более широкие возможности вложений и финансирования, чем сегодняшние разрозненные валютные рынки. Географическая заграница превращается для стран-участников практически во внутренний финансовый рынок. С начала деятельности Европейского валютного союза в 1999 году следует рассчитывать на переход биржевых курсов на евровалюту. Для отдельных рынков ценных бумаг будет характерна большая конкурентная борьба и прозрачность, что принесет выгоду и восточноевропейским странам за счет более благоприятных условий финансирования. В операциях с акциями становится шире выбор ценных бумаг без риска изменения курсов валют.

Европейский валютный союз способствует и появлению большого рынка еврозаймов. Исчезнет разница в процентных ставках, которая основывается на ожиданиях изменения курсов. Различия в курсах и процентных ставках будут зависеть только от доверия к заемщикам, ликвидности рынка и наличия деривативных гарантий, а также различий в налогообложении. Займы в экю будут пересчитаны в евровалюту в пропорции один к одному. Инвестиционные фонды получат выгоду от ожидаемого оживления на рынках ценных бумаг. Российские эмитенты также активно осваивают международные рынки капиталов.

Инвесторы со всего мира будут, по всей видимости, повышать долю евровалюты в своих портфелях ценных бумаг, если рынки капиталов будут развиваться в сторону трехполярного мира с американскими долларами, иенами и евровалютой. Впрочем, пока не известно, сможет ли евровалюта показать в условиях глобальных рынков более стабильный курс, например, по отношению к американскому доллару и иене, чем до сих пор немецкая марка. Многое зависит при этом от соответствующей ориентации на стабильность и готовности к сотрудничеству США, Европы и Японии.

Европейский валютный союз представляет собой логичное и естественное дополнение внутреннего европейского рынка. Общая валюта повышает эффективность ценообразования и укрепляет тем самым конкурентоспособность, ускоряет рост. В валютном союзе исключаются риски изменения курсов валют-участниц и, тем самым, связанные с этим операционные расходы и расходы на хеджирование. Это ведет к большей надежности планирования торговли и долгосрочных инвестиций, а также к снижению расходов экономики и потребителей.

С другой стороны, предприятия столкнутся как со стратегическими, так и с техническими требованиями перехода на евро. Обостренная конкуренция в ЕВС может ощутимо изменить микроклимат рынка для отдельного предприятия, что приведет к необходимости перепроверки поставщиков и мест расположения производства.

И в России будет отмечаться влияние валютного союза, поскольку на страны Европейского союза в общей сложности приходится 60 процентов российской внешней торговли. Не в последнюю очередь за счет нынешнего многообразия европейских валют доллар США сегодня является доминирующей валютой в торговле со странами Европейского союза. Для европейских торговых партнеров российских предприятий это, однако, подразумевает более высокие риски и расходы, которые учитываются при ценообразовании и могут затем перекладываться на российских импортеров. Благодаря Европейскому валютному союзу российским предприятиям будет выгоднее вести расчеты в евро.

Банки - в качестве решающей составляющей в операциях с Европой - должны не только создать условия для технического осуществления финансовых операций, но и подготовить своих клиентов, предоставляя им обширные и квалифицированные консультационные услуги.

В государствах Европейского союза подготовка к введению единой валюты идет уже многие годы, но и сейчас, когда казалось бы решены все принципиальные вопросы, острые дебаты вокруг евро отнюдь не стихли.

Однако вероятные достоинства евро, в том числе для России, вовсе не снимают возникающие у нее вопросы.

Прежде всего предстоит произвести пересчет всех российских активов и пассивов в Европе (долги, контрактные обязательства, оценка недвижимости, ценные бумаги и др.). Понятно, что это огромная работа.

Одним из первых встает вопрос о гарантиях интересов наших экспортеров, у которых контракты со странами ЕС во ряде случаев заключены в долларах США. Если евро, к примеру, очень быстро потеснит доллар, то потери не исключены.

В целом ряде двусторонних операций встанет вопрос о потерях при обмене на курсовой разнице. Необходимо определить, кто и как будет нести валютные риски.

Заключение

Денежное обращение в России функционирует и нелегких условиях, характеризуемых определенным продолжением кризисных процессов и экономике и банковской системе, деформацией платежной системы страны. Сохраняются неплатежи, широко при меняется бартер, иностранная валюта - в основном доллар США - используется для накопления, сбережения, а также обслуживает очень значительную часть криминальной и теневой деятельности, применяются денежные суррогаты.

Естественно, развитие платежной системы России невозможно только за счет улучшения дел в области наличного обращения. Значительная составляющая в сравнении с другими странами наличных денег в составе денежной массы - явление вынужденное. Внедрение в практику современныx методов и инструментов безналичных расчетов остается одной из главных задач в работе Банка России. Эта задача может быть решена только в контексте обшей политики оздоровления экономики России экономики на основе тесного взаимодействия Банка Poccии к с Правительством и другими государственными органами при согласовании и проведении единой денежно-кредитной политики.

На данном этапе основные усилия следует направить на вытеснение из хозяйственного оборота бартера и суррогатов денег, создать условия для нормализации расчетов между субъектами рынка, причем инициативу в этом вопросе, ввиду ясно понимаемой экономической выгоды, должны проявить и сами хозяйствующие субъекты. •

Библиографический список

1. Войтов А.Г. Экономика. Общий курс. – М.: Информац.-внедренч. центр «Маркетинг», 1999. – 492 с.

2. Деньги, кредит, банки. / Под ред. О.И. Лаврушиной. – М.: Финансы и статистика, 2000. – 376 с.

3. Долан Э.Дж., Кэмпбелл К.Д., Кэмпбелл Р.Дж. Деньги, банковское дело и денежно-кредитная политика. – М.: Профико, 1991. – 578 с.

4. Жуков Е.Ф. Общая теория денег и кредита. – М.: Банки и биржи, ЮНИТИ, 1995. – 502 с.

5. В.И. Колесникова, Л.П. Кроливецкая. Банковское дело. – М., Финансы и статистика, 1999. – 344 с.

6. Колпакова Г.М. Финансы. Денежное обращение. Кредит. Учебное пособие. – М.: Финансы и статистика, 2000. – 368 с.

7. Финансы. Денежное обращение. Кредит. / Под ред. В.К. Сенчагова, А.И. Архипова. – М.: Проспект, 2000. – 496 с.

8. Косой А.М. Денежная эмиссия: сущность, свойства и оптимальность. // Деньги и кредит. – 2001. - № 5. С. 35-45.

9. Намозов О. О причинах денежного дефицита в переходной экономике. // Деньги и кредит. – 2000. - № 6. – С. 41-46.

10. Юров А.В. Наличные деньги в эпоху развития электронных технологий. // Деньги и кредит. – 2001. - № 10. – С. 7-12.

11. Юров А.В. Наличные деньги, их место в современной России. // Деньги и кредит. – 2000. - № 5. – С. 14-19.

[1] См. Долан Э. Дж. и др. Деньги, банковское дело и денежно-кредитная политика. М., 1991. С. 16.

[2] Россия в цифрах: краткий статистический сборник. М., 1998. С. 300.

[3] См. Колпакова Г.М. Финансы. Денежное обращение. Кредит. М., 2000. С. 16.

[4] Цит. по: Косой А.М. Денежная эмиссия: сущность, свойства и оптимальность. // Деньги и кредит, 2001/5. С. 41.

Похожие работы

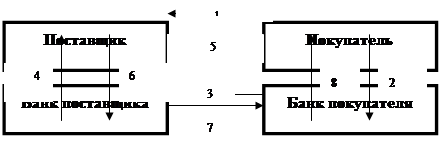

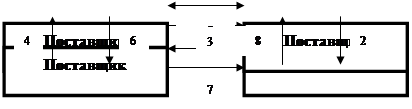

... ; платежи за жилище, коммунальные и другие услуги; погашение банковского кредита; погашение потребительского кредита; перечисление заработной платы в сберегательные банки. Безналичный денежный оборот зависит от непрерывности осуществления платежей, связанных с распределением и перераспределением национального дохода. Для этого необходимо, чтобы созданный общественный продукт был реализован и ...

... остатка наличных денег для предприятий всех форм собственности Обращение наличных денег служит объектом прогнозного планирования Управление денежным обращением осуществляется в централизованном порядке Организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения Наличные деньги предприятия могут получать только в ...

... остатка наличных денег для предприятий всех форм собственности; - обращение наличных денег служит объектом прогнозного планирования; - управление денежным обращением осуществляется в централизованном порядке; - организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения; - наличные деньги предприятия могут получать только в ...

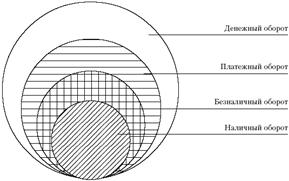

... наличных и безналичных денег для защиты и обеспечения устойчивости национальной валюты даже для стран с развитой рыночной экономикой. 2. Выпуск денег в хозяйственный оборот 2.1 Типы и процессы выпуска денег в оборот и изъятия из оборота Денежный оборот состоит из оборота наличных и безналичных денег. Наличные деньги представлены банкнотами и разменной монетой. Безналичные деньги – это ...

0 комментариев