Навигация

Динаміка структури доходів Державного бюджету України за 2001 - 2003 роки

26277

знаков

2

таблицы

0

изображений

4. Динаміка структури доходів Державного бюджету України за 2001 - 2003 роки.

Як бачимо, з року в рік, доходи державного бюджету зростали. Так у 2003 році по зрівнянню з 2001 роком було заплановано отримати доходів номінально більше на 12 332 105 тис. грн. і по зрівнянню з 2002 роком - на 9 537 895,1 тис. грн. Тобто, зростають темпи номінального росту доходів Державного бюджету України. Враховуючи те, що рівень інфляції за 2002 рік складав 19,2%, можна зробити висновок – реальне зростання доходів бюджету у 2002 році, якщо за базовий прийняти 2002 рік, без врахування рівня інфляції у 2003 році складав 8 002 294,0 тис. грн. Цей зріст можна пояснити, перш за все, розширенням бази оподаткування.

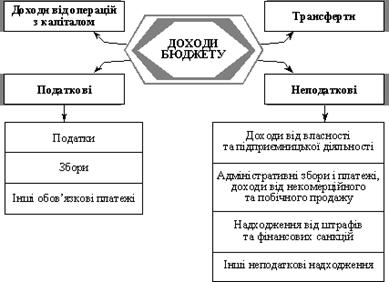

В структурі доходів бюджетів на2001, 2002 та 2003 роки основне навантаження з заповнення дохідної частини бюджету лягало на податкові надходження – вони складали 54,5%, 66,9% та 59,3% від загальної суми доходів відповідно. Тобто, відносна величина цієї складової частини доходів бюджету не носила більш-менш постійного характеру. Крім того, структура безпосередньо податкових надходжень зазнає суттєвих коливань із року в рік. Так, прибутковий прибуток з громадян в 2001 році у повному обсязі відраховувався до місцевих бюджетів. Таке ж передбачалось і в 2003 році. А в 2002 році 86,5% відраховувалось до місцевих бюджетів, решта – надходила до державного бюджету. Аналогічно нестабільна ситуація склалася і з рештою загальнодержавних податків (зборів): податок на прибуток підприємств, акцизний збір на вітчизняні товари (Табл. 2).

Таблиця 2

Нормативи відрахувань від загальнодержавних податків, зборів (обов’язкових платежів)

до бюджетів адміністративно-територіальних одиниць (у відсотках до загальної суми)

| Рік | Прибутковий податок з громадян | Податок на прибуток підприємств | Акцизний збір з вітчизняних товарів |

| 2001 | 100,0 | 100,0 | 0 |

| 2002 | 86,5 | 85,9 | 45,6 |

| 2003 | 100,0 | 7,4 | 3,7 |

Далі йдуть неподаткові надходження. Тут зберігається тенденція до зростання вагомої частини (як номінальної, так і відносної) цих надходжень у загальній структурі доходів державного бюджету (у 2001-2002-2003 роках відповідно 14,9%, 21,5% та 26,8%). Але стабільність внутрішньої структури неподаткових надходжень залишає бажати кращого. Не можна не привернути увагу до коливання частини неподаткових надходжень, яку складали доходи від власності та підприємницької діяльності (у 2001-2002-2003 роках відповідно 46,9%, 22,1% та 40,3%). Якщо врахувати, що основна частка цих доходів - надходження від приватизації об’єктів державного майна, то можна зробити висновок, що стратегічне планування приватизації проводиться навмання.

Динаміка надходжень до цільових фондів також не мала чітко визначеної тенденції. Так після зниження частки цих надходжень у 2002 році (8,3%) порівняно з 2001 роком (22,3%) у 2003 році має місце невелике зростання – 9,9%.

Частка в загальній структурі доходів державного бюджету, яку складають доходи від операцій з капіталом, мала тенденцію до скорочення (у 2001-2002-2003 роках відповідно 5,4%, 1,7% та 0,1%). Ця тенденція пояснювалась поступовою відмовою від реалізації товарно-матеріальних цінностей, що знаходяться у Державному матеріальному резерві та Мобілізаційному резерві. У 2003 році такої реалізації, на відміну від попередніх років, не передбачалось взагалі.

І, наприкінці, розглянемо офіційні трансферти. Динаміка їх частки в доходах бюджету змінюється із року в рік без будь-яких тенденцій (у 2001-2002-2003 роках відповідно 2,9%, 1,6% та 3,9%). Офіційні трансферти відображають політику держави до вилучення коштів з місцевих бюджетів.

Отже, розглянуто динаміку структури доходів Державного бюджету України в 2001-2003 роках. Із наведеного вище можна зробити наступні висновки:

· На даний момент в державі не існує довгострокової бюджетної політики. Здається таке враження, що із року в рік бюджет формується не на основі аналізу макроекономічних показників національної економіки та будь-яких розрахунків, а на суто емпіричних підставах.

· Основне навантаження щодо наповнення Державного бюджету України в 2001-2003 роках коштами лягало на податкові надходження. При чьому така тенденція зберігається із року в рік з невеликими коливаннями. Але політика формування податкових надходжень до державного бюджету не носить постійного характеру. Тобто внутрішня структура цих надходжень не є постійною і не має яскраво виражених тенденцій, крім зменшення вагомої частини податку на додану вартість.

· Відносно високу частку неподаткових надходжень в структурі доходів державного бюджету можна пояснити тим, що в умовах нестабільної економічної ситуації в країні держава прагне до отримання більш гарантованих доходів у порівнянні з податками.

· В структурі податкових надходжень самим важливим джерелом є податок на додану вартість і в якійсь мірі акцизний збір. Це говорить про те, що найбільш контрольованою сферою економіки з боку держави є кінцеве споживання чого не можна сказати про процеси виробництва та розподілу. Частки податків з цих видів товарно-грошових відносин мізерно невеликі порівнянню з потенційними можливостями.

Похожие работы

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... за участю представників міністерств, відомств,органів державної виконавчої влади до 1 серпня розглядають доведені до них пропозиції і зауваження щодо проектованих показників зведеного та Державного бюджетів України на плановий рік. На підставі уточнених розрахунків доходів і видатків Мінфін складає наступний проект Державного бюджету України і до 15 серпня подає його на розгляд Кабінету Міністрів ...

... коштів Державного бюджету України. За результатами розгляду Верховна Рада України приймає рішення щодо звіту про виконання закону про Державний бюджет України. 1.2 Проходження стадій складання, розгляду і затвердження державного бюджету України Стаття 19. Стадії бюджетного процесу 1. Стадіями бюджетного процесу визнаються: 1) складання проектів бюджетів; 2) розгляд та прийняття ...

... їни та набирають чинності відповідно до законодавства України. Нормативно-правові акти Національного банку можуть бути оскаржені відповідно до законодавства України. Органи місцевого самоврядування як суб’єкт фінансових правовідносин Виключна компетенція сільських, селищних, міських рад: · затвердження програм соціально-економічного та культурного розвитку відповідних адміністративно- ...

0 комментариев