Навигация

Контроль над финансовой деятельностью предприятия

105317

знаков

5

таблиц

0

изображений

МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ИРКУТСКАЯ ГОСУДАРСТВЕННАЯ ЭКОНОМИЧЕСКАЯ АКАДЕМИЯ

ФИНАНСОВО - ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Специальность 06.04 Финансы и кредит

ДИПЛОМНАЯ РАБОТА

Контроль за финансовой деятельностью предприятия

Исполнитель

Руководитель

доктор экономических наук

консультант по ЭВМ

“К защите допускаю

Иркутск 1999 год

ПЛАН

стр.

Введение. 3

1. Система внутреннего контроля за финансовой

деятельностью предприятия; 5

1.1. Контрольная среда; 5

1.2. Направления процедуры контроля; 7

1.3. Система бухгалтерского учета, политика и процедура

контроля; 10

2. Система внешнего контроля; 21

2.1.Аудит; 21

2.2. Государственный контроль за финансовой

деятельностью предприятия; 27

2.3. Контроль банков; 35

3. Контроль за финансовой деятельностью предприятия с

применением компьютерных технологий; 37

4. Заключение.

ВВЕДЕНИЕ

Использование товарно-денежных отношений предполагает осуществление контроля за правильным определением затрат живого и овеществленного труда и за мерой потребления. Без правильной организации учета и контроля за производством распределением продукции, за сохранностью собственности, нельзя обеспечить эффективное ведение хозяйства, повышения производительности труда, сложную работу всех отраслей народного хозяйства. В современной системе финансового контроля нашили воплощение принципы: единство содержания и постановка задачи, регулярность осуществления контроля как внутреннего, так и внешнего с целью предупреждения и своевременного устранения недостатков.

Применение таких категорий, как цена, прибыль, финансы, кредит, приводит к необходимости применения особой формы финансового контроля, основанного на использовании стоимостных категорий. В современных условиях этот контроль приобретает все большее соответствие.

При помощи финансового контроля выверяется соответствие натуральных и стоимостных показателей, соответствие производственной деятельности законодательству, правильности взаиморасчетов с бюджетом.

Контроль внутри предприятия способствует эффективности производственно-хозяйственной деятельности, сохранности имущества предприятия. Контроль за наличием и эффективным использованием как основных, так и оборотных средств непосредственно влияет на рентабельность и экономическое стимулирование производства. Эффективность использования основных фондов неразрывно связаны с усилением финансового контроля за проектной эффективностью централизованных и нецентрализованных капитальных вложений, окупаемостью капитальных вложений. Эффективность вводимых в действие основных фондов не должна быть ниже фактически достигнутой на предприятии, а окупаемость капитальных вложений обеспечивать их возврат в установленные расчетами сроки.

Не менее важное значение для повышения эффективности производства имеет усиление финансового контроля за снижением себестоимости. Основными элементами себестоимости выпускаемой продукции на большинстве предприятий являются затраты живого и овеществленного труда (сырье, материалы, заработная плата).

Система учета и контроля за расходованием сырья и материалов обусловлена существующим порядком нормирования и своевременного обеспечения производственного процесса. Основными документами, позволяющими осуществлять контроль за расходованием сырья и материалов, являются требования, лимитные карты и заборные книжки. Отпуск материалов производится по этим документам в строгом соответствии с производственной программой и нормами расходов на единицу продукции. Значительное место в общей системе контроля за расходованием сырья и материалов занимает инвентаризация.

Основой контроля за использованием средств по целевому назначению служит смена расходов, утвержденная руководителем предприятия, соблюдение установленных норм расходования наличных денежных средств. В центре внимания финансового контроля находится прибыль от реализации продукции. Общая прибыль и рентабельность. Одним из условий соблюдения договорной дисциплины является повседневный контроль за выпуском продукции, соответствием ее заданной номенклатуре, ритмичностью производства, качеством продукции. Полная согласованность хозяйственных договоров с производственной программой способствует ритмичной работе предприятия, позволяет избежать непроизводительные расходы на уплату всевозможных штрафов, уменьшает сроки хранения готовой продукции , а также сокращает норматив оборотных средств по готовой продукции. На общий объем прибыли оказывает влияние внереализационные потерь и доходов (штрафы, пеня, неустойки). Стоимостной контроль финансов пронизывает всю деятельности предприятия.

Завершающим этапом финансового контроля на предприятии является проверок выполнения финансового плана. Эффективной формой контроля за выполнением финансового плана считается составление отчета об его использовании.

В условиях перехода к рынку в нашей стране происходит перестройка всей системы финансового отношений, что не могло не затронуть финансового контроля, как неотъемлемого элемента системы управления финансами.

Развитие товарно-денежных отношений породило разнообразие форм собственности, способствовало появлению финансового рынка, появились акционерные общества, общества с ограниченной ответственностью.

Кардинально изменился подход к управлению финансами предприятий, резко возросли требования к достоверности и своевременности информации, используемой финансовым менеджером для принятия решений по использованию финансовых ресурсов, инвестициям, выбору банка, страховой компании.

Вопросы эффективности и действенности финансового контроля приобретают важное значение в условиях низкой собираемости налогов, неправильного использования бюджетных средств.

Все это поставило перед финансовым контролем новые задачи, определило направление дальнейшего развития и совершенствования, способствовало возникновению новых организационных форм и методических приемов.

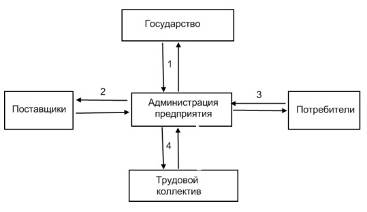

Методы контроля - это различные способы и приемы проверок и ревизий, а так же способы построения учета и документооборота. Проверки и ревизии бывают внутренними и внешними. Внутренний контроль предусматривает контроль за производственно-хозяйственной деятельностью со стороны предприятия. Он направлен на укрепление финансового состояния предприятия и росту эффективности его работы. Внутренний контроль могут осуществлять как само предприятие, так и независимые органы. Внешний контроль осуществляется государственными органами, независимыми службами и банками по решению государственных органов. Он направлена проверку внешних финансовых отчетов, то есть отчетов, используемых внешними пользователями: собственниками предприятия, инвесторами и т.д..

Похожие работы

... должно стремится с снижению уровня данного показателя, т. к. его рост свидетельствует об увеличении затрат на реализацию, что, в свою очередь, приводит к снижению прибыли. 2.4 Анализ финансовой деятельности предприятия 2.4.1 Анализ структуры актива и пассива баланса Для оценки платежеспособности предприятия используются данные бухгалтерского баланса. Баланс предприятия – одна из форм ...

... предприятия. Далее будет представлен анализ управления финансовой деятельностью ООО «Прокатный завод». 2. Анализ управления финансовой деятельностью ООО «Прокатный завод» 2.1 Краткая характеристика деятельности предприятия Общество с ограниченной ответственностью «Прокатный завод» действует в соответствии с действующим законодательством на основании Устава, Федерального Закона «Об ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... предприятия – так как оно менее защищено от внешних факторов: инфляции, экономических и политических колебаний. РАЗДЕЛ 3. РЕГУЛИРОВАНИЕ И КОНТРОЛЬ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В рыночной экономике финансы предприятий выражают денежные отношения, возникающие в рамках различных форм собственности на средства производства, которые позволяют осуществлять предпринимательскую деятельность. ...

0 комментариев