Навигация

Кредитоспособность предприятий

45308

знаков

7

таблиц

1

изображение

содержание

| стр. | |

| | 3 |

|

| 5 |

|

| 5 |

|

| 8 |

|

| 16 |

| | 16 |

| | 26 |

| | 31 |

| | 33 |

| | 35 |

Введение

Кредитные отношения имеют древнюю историю, такую же древнюю, как и обмен в человеческом обществе. Ещё до развития товарно-денежных отношений кредит процветал в натуральной форме — примерно то, что в нынешних условиях является коммерческим кредитом. Много позднее с появлением денег, как эквивалента в обменных отношениях, кредит развернулся в форме ростовщичества. Так с развитием товарно-денежных отношений кредит выступал двигателем обмена, затем торговли и, наконец, производства товаров и услуг. Кредитные отношения развивались неизменно успешно, потому как имели прочную основу — несоответствие потребностей имеющимся возможностям, порождающее сначала долг, затем необходимость его возвращать. Влияние цивилизации на эту область экономических отношений отразилось в появлении кредитно-сберегательных учреждений — банков и других.

В настоящее время банковский кредит в развитых странах имеет чрезвычайно важное значение в развитии реального сектора экономики, потому как привлечение предприятиями кредитов на развитие производства (при рациональном использовании привлечённых средств) приводит к повышению рентабельности собственных средств. Поэтому отношения, складывающиеся между банками и предприятиями по поводу кредитования строго регламентированы системой законодательных норм и положений ведомственных актов. На их основании в практике западных банков разработаны надёжные схемы предоставления и возврата кредита.

В нашей стране негосударственные кредитные отношения существуют чуть больше девяти лет — 2 декабря 1990 года были приняты Федеральные законы О Центральном Банке РФ и О банках и банковской деятельности, однако, положительный опыт кредитования отечественными банками предприятий наработан весьма скудный и проблем в этой сфере в настоящий момент, пожалуй, ненамного меньше, чем девять лет назад. Одной из них является проблема определения кредитоспособности потенциального заемщика.

Кредитоспособность предприятия — это способность экономических субъектов своевременно и в полном объёме рассчитываться по своим обязательствам в связи с возвратом кредита. Оценивается данная категория с помощью критериев, соответствие или несоответствие которым повышает или понижает вероятность возврата предприятием кредита. Эта проблема имеет два аспекта: первый — определение кредитоспособности заемщика с позиций банка-кредитора. С этой точки зрения всё достаточно благополучно — начиная с 1992 года, когда вступил в силу первый Закон о несостоятельности (банкротстве), вышел ряд различных нормативно-правовых актов, определяющих указанные критерии кредитоспособности предприятий. Второй аспект проблемы заключается в определении соответствия требованиям кредитоспособности самим предприятием и проведении мероприятий по её повышению. Эта сторона проблемы представляется крайне важной в современных условиях.

Актуальность указанной темы обуславливается тем, что на определённых этапах производственного процесса почти все предприятия испытывают недостаток средств для осуществления тех или иных хозяйственных операций, то есть возникает необходимость в привлечении средств извне. В такой ситуации самый, казалось бы, логичный выход — получение банковского кредита, однако на практике такая задача оказывается для предприятий зачастую непосильной. Причина тут не только в непомерно высоких ставках банковского процента, ведь был период — май-июль 1998 года, когда ставки опускались до уровня 26-28%. Однако бурного всплеска на рынке банковского кредита не случилось, потому как российские предприятия в основной своей массе не соответствуют критериям кредитоспособности, одним из них является показатель рентабельности производства, который должен превышать ставку процета.

Цель данной курсовой работы состоит в рассмотрении требований к кредитоспособности заемщика с позиций предприятия.

Задачи, которые необходимо рассмотреть для достижения данной цели, следующие:

· изучить критерии кредитоспособности предприятия, содержащиеся в нормативно-правовых актах по этому вопросу;

· оценить в соответствии с ними кредитоспособность конкретного предприятия;

· выработать предложения по укреплению кредитоспособности.

Работа состоит из введения, двух глав, заключения и приложения.

Глава 1

Понятие кредитоспособности предприятия.

1.1 Определение кредитоспособности предприятия по нормативно-правовым актам.

Предприятие вступает в отношения с коммерческим банком на двух основаниях:

1. Законодательные основания определяют правила ведения безналичного оборота денежных средств, который осуществляется исключительно посредством услуг банка.

2. Необходимость в привлечённых средствах, которая побуждает предприятие заключить с банком кредитный договор.

Законодательные основы операций по кредитованию изложены в ст.819—821 Гражданского кодекса РФ , а также в Федеральном законе о банках и банковской деятельности. Понятие кредитоспособности и методы её оценки более детально рассматриваются в нормативно-правовых актах различных субъектов — участников рынка кредитных услуг. Так Методические рекомендации ЦБ России «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата» от 31.08.1998 года в п.1 указывают, что «до принятия банком решения о целесообразности предоставления денежных средств клиенту банку - кредитору следует тщательно изучить все представленные заемщиком документы (копии учредительных документов, бухгалтерскую, статистическую и финансовую отчетность /баланс и приложения к нему, расшифровки отдельных показателей деятельности/; бизнес - план, планы маркетинга, производства и управления, прогноз денежных потоков заемщика с его контрагентами на период погашения предоставленных денежных средств /график поступлений и платежей клиента - заемщика/; технико-экономическое, обоснование, характеризующее сроки окупаемости и уровень рентабельности кредитуемой сделки), а также провести проверку достоверности кредитуемых сделок, изучить кредитную историю клиента - заемщика, проанализировать вопрос о наличии или отсутствии задолженности по обязательствам клиента - заемщика, в том числе просроченной, проверить полномочия должностных лиц клиента - заемщика, подписывающих договор на предоставление денежных средств, проверить наличие и качество обеспечения (залога, банковской гарантии, поручительства, страхового полиса и др.), оценить полученную информацию.

Банком - кредитором запрашиваются у клиентов указанные документы, составленные по итогам работы клиента за прошедший год и на последнюю отчетную дату, банк - кредитор вправе запросить отчетность, составленную и за более ранний период времени, а также и на другие отчетные даты. Пункт 4. Этого документа гласит: «Решение о предоставлении денежных средств рекомендуется принимать на основе анализа финансового состояния заемщика; уровне его кредито- и платежеспособности; качества и ликвидности предлагаемого заемщиком обеспечения; расчета достаточности предоставленного обеспечения по размещаемым денежным средствам с учетом причитающихся процентов и возможных издержек банка - кредитора по получению исполнения; оценки рисков, связанных с кредитованием конкретного клиента (особенно при предоставлении бланковых кредитов), в том числе анализа кредитного риска, валютного риска (при предоставлении денежных средств в иностранной валюте), отраслевого риска (анализируется состояние отрасли, к которой относится заемщик) и других рисков.

Положение «Об организации внутреннего контроля в банках» от 28.08.1997 даёт следующие рекомендации по организации внутреннего контроля за рисками банковской деятельности:

«Кредитная деятельность требует определенных суждений относительно кредитоспособности заемщика. Эти суждения не всегда точны и корректны, а кредитоспособность заемщика может по целому ряду причин с течением времени ухудшиться. Основной риск, с которым банк сталкивается в своей деятельности, - это кредитный риск, состоящий в неспособности либо нежелании партнера действовать в соответствии с условиями договора».

Однако документом, наиболее полно излагающим требования к кредитоспособности своих заемщиков является Инструкция Сберегательного банка РФ «О кредитовании юридических лиц учреждениями Сберегательного банка Российской Федации», утверждённая Указом Сберегательного банка от 26.10. 1993 года.

I.В первых пунктах Инструкция определяет основание кредитных отношений между предприятием и банком:

1.8. Все вопросы, связанные с кредитованием, решаются Заемщиком и Банком на основании кредитных договоров, в которых определяются:

– предмет договора;

– объект кредитования;

– срок и размеры кредита;

– порядок выдачи и погашения кредита;

– процентная ставка, условия и периодичность ее изменения и другие условия.

II. Следующим этапом Инструкция устанавливает Порядок предоставления кредитов:

2.1. Для получения кредита Заемщик представляет в Банк кредитную заявку.

Заявка на получение кредита с указанием его целевого направления, суммы, сроков использования и формы обеспечения подписывается руководителем и главным бухгалтером и скрепляется печатью Заемщика.В заявке указываются юридический и почтовый адрес Заемщика, его банковские реквизиты и телефоны.Кредитная заявка регистрируется в Банке в специальном журнале.

2.2. Кроме кредитной заявки, представляются следующие документы:

2.2.2. По кредиту, предоставляемому прочим Заемщикам.

Учредительные и регистрационные документы, нотариально заверенные:

– копия учредительного договора;

– копия Устава (Положения), утвержденного учредителем (учредителями) и зарегистрированного в установленном законодательством Российской Федерации порядке;

– документ о государственной регистрации;

2.2.3.годовой отчет, бухгалтерский баланс с приложениями на последнюю отчетную дату, заверенный налоговой инспекцией, с указанием внебалансового счета по гарантийным обязательствам либо заменяющие его бухгалтерские документы;

– безусловно положительное аудиторское заключение о достоверности отчета;

– технико-экономическое обоснование кредита (ТЭО), отражающее экономическую эффективность и окупаемость затрат в течение периода, на который испрашивается кредит. ТЭО обязательно должно быть проанализировано кредитным работником Банка и подписано с пометкой "Расчет проверен";

2.3. Кредитная заявка вместе с полным пакетом необходимых документов рассматривается кредитной и юридической службой Банка, как правило, в течение 2 дней от даты их поступления. В ходе рассмотрения кредитной заявки Банк осуществляет комплексный анализ кредитоспособности потенциального Заемщика, оценивает его финансовую устойчивость в целях определения степени риска невозврата предоставляемого кредита.

III. В этом разделе Инструкции рассмотрены имнструменты обеспечения возврата предоставляемых кредитов

3.1. Предоставляемые Банком кредиты обеспечиваются залогом имущества, ценных бумаг, имущественными правами, а также поручительствами и гарантиями банков - гарантов.

Указанные формы обеспечения возврата кредита могут использоваться как порознь, так и в сочетании. При этом размер обеспечения возврата кредита должен быть не менее суммы основного долга и причитающихся за его пользование процентов, а окончание срока действия гарантии - на шесть месяцев позже установленного договором срока погашения кредита.

В заключение Инструкции в приложении №1 приводятся Методические указания по анализу финансового положения предприятия, которые предлагают рассчитать для оценки кредитоспособности три группы относительных показателей на основании данных бухгалтерского отчёта:

1. Показатели финансовой устойчивости.

2. Показатели ликвидности предприятия.

3. Показатели прибыльности

Однако, изучив отечественную литературу по финансовому анализу, считаем целесообразным не ограничиваться данным перечнем и включить в систему оценки кредитоспособности заемщика ещё ряд абсолютных и относительных показателей.

1.2 Процедура оценки кредитоспособности.

По мнению некоторых специалистов[1] в сфере банковской деятельности принято оценивать кредитный риск по двум уровням:

1. На уровне бизнес-риска.

2. На уровне финансового риска.

Бизнес-риск, в свою очередь, оценивается по нескольким основаниям:

1. оценка внешней среды функционирования предприятия (ОПФ, правовое регулирование, конкурентная среда);

2. качество системы управления на предприятии;

3. взаимоотношение клиента с банками (кредитная история);

4. оценка кредитной заявки.

Мы ограничимся анализом внешней среды бизнес-риска.

Финансовый риск оценивается по данным бухгалтерской отчётности, достоверность которой, как уже говорилось, должна быть подтверждена безусловно положительным аудиторским заключением. следующим образом:

1. анализ бухгалтерской отчётности в абсолютных показателях:

a) проследить простую динамику статей бухгалтерского баланса;

b) оценить структуру имущества предприятия и источников его формирования;

2. Рассчитать относительные показатели по данным бухгалтерской отчётности. Все предлагаемы показатели можно разделить на шесть групп:

2.1 Показатели ликвидности.

2.2 Показатели обеспеченности запасов и затрат собственными средствами.

2.3 Показатели платежеспособности.

2.4 Показатели рыночной активности (оборачиваемости).

2.5 Показатели рентабельности.

2.6 Показатели финансовой устойчивости.

Глава 2

Состояние кредитоспособности предприятия и меры по её укреплению

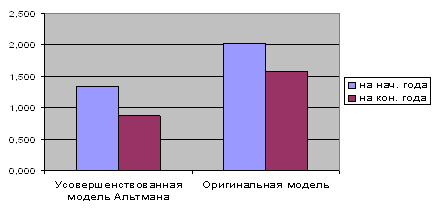

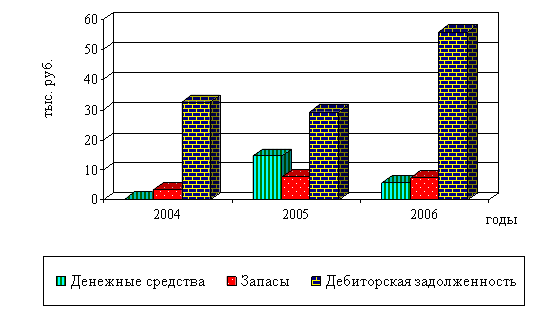

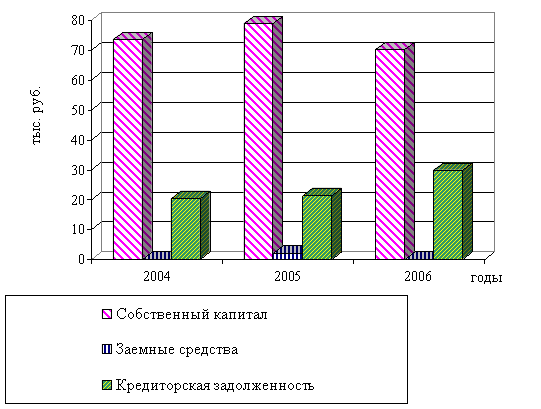

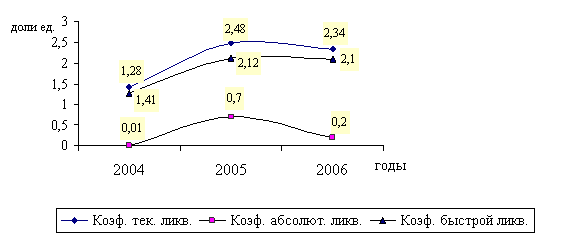

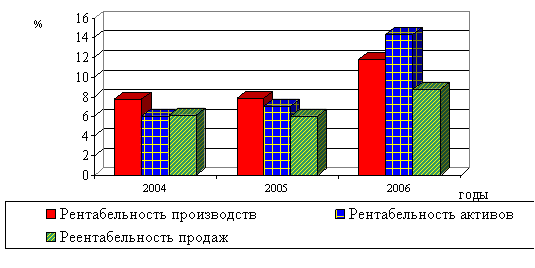

2.1 Анализ финансовых показателей

Для анализа мы воспользуемся Методическими рекомендациями по реформе предприятий (утверждены приказом министерства экономики РФ от 1.10.97 №118), Методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса от 5 марта 1994 года, рекомендациями Программы проверки неплатежеспособности предприятий и организаций от 15 апреля 1997 года и Инструкцией Сберегательного банка России о кредитовании юридических лиц учреждениями Сберегательного банка РФ от 26.10.93.

Похожие работы

... различаются между собой: – по предмету анализа; – по информационной базе; – по методам и приемам; – по оценке правоспособности. 1.2 Методика и информационная база анализа платежеспособности и кредитоспособности предприятия Сложившаяся банковская практика уже выработала определенную методику проведения анализа платежеспособности и кредитоспособности предприятия. Рассмотрим ее подробнее. ...

... Т (Term) — срок предоставления кредита; S (Security) — обеспечение погашения кредита. Существуют и некоторые другие методы оценки кредитоспособности, которые по своей специфике немного отличаются от вышеперечисленных. Так, финансовое положение предприятия-заемщика в экономической жизни Германии определяют по уровню рентабельности и доле обеспеченности собственными средствами. В соответствии с ...

... Методики определения кредитоспособности могут основываться как на сальдовых, так и на оборотных показателях отчетности; учитываются особенности построения отчетности предприятий. 3.2 Совершенствование критериев оценки кредитоспособности предприятий Изучение кредитоспособности заемщиков, т.е. изучение факторов, которые могут повлечь за собой непогашение кредита, является одним из необходимых ...

... показателей. В качестве их можно использовать оценку делового риска, результаты анализа баланса, рассчитанные финансовые коэффициенты, т.е. все то что уже было рассчитано выше. Заключительным этапом в рассмотрении кредитоспособности ОАО "Благкомхлебпродукт" будет рейтинговая оценка предприятия. 4. РЕЙТИНГОВАЯ ОЦЕНКА ПРЕДПРИЯТИЯ Рейтинговая оценка предприятия-заемщика рассчитывается на основе ...

0 комментариев