Санация предприятия как понятие

Менеджмент финансовой санации предприятия

Классическая модель финансовой санации

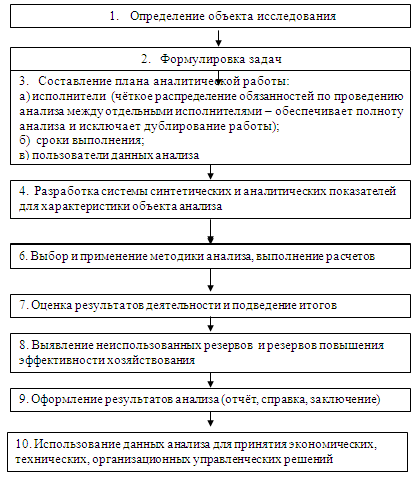

Разработка плана санации

Сущность и основные задачи финансового контролинга

Признание должника банкротом

Оценка и продажа имущества банкрота

Обязанности и отчет ликвидатора. Ликвидационная масса

Дней со дня окончания санации;

Навигация

Сущность и основные задачи финансового контролинга

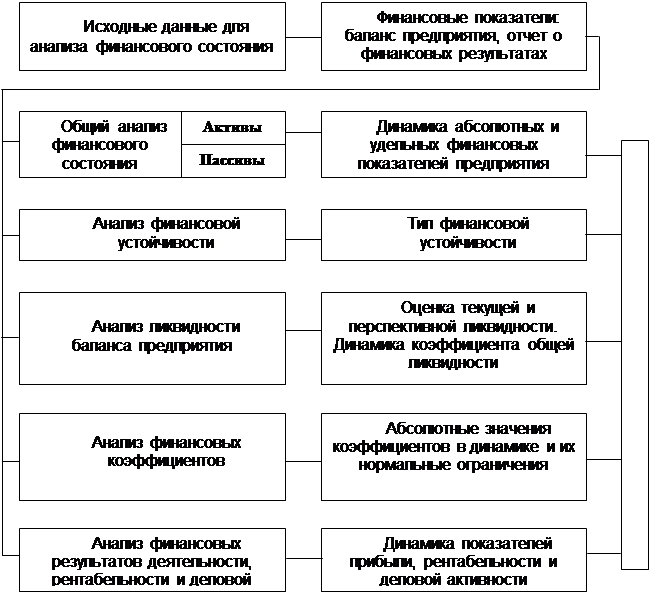

Методы оценки финансового состояния предприятия в современных условиях.

96435

знаков

7

таблиц

5

изображений

2.2 Сущность и основные задачи финансового контролинга

Одной из причин возникновения кризисной ситуации на большинстве украинских предприятий является низкий уровень менеджмента. Именно неквалифицированные и ошибочные действия руководства привели большинство субъектов хозяйствования к черте банкротства. Существенным фактором, который обусловливает принятие неправильных управленческих решений, является отсутствие на отечественных предприятиях системы контролинга.

Понятие «контролинг» происходит от английского «to control», которое в экономическом понимании обозначает управление, наблюдение, регулирование, контроль. В теории и практике существует много подходов

к толкованию содержания контролинга и его функций.

Большинство специалистов в отрасли управления и финансового менеджмента под контролингом понимают функциональную систему планирования, контроля, анализа отклонений, координации, внутреннего консалтинга и общего информационного обеспечения руководства предприятием. Другими словами, контролинг – это специальная саморегулируемая система методов и инструментов, которая направлена

на функциональную поддержку менеджмента предприятия (в частности финансового менеджмента) и включает в себя информационное обеспечение, планирование, координацию, контроль и внутренний консалтинг.

Контролинг можно охарактеризовать как систему определения целей, прогнозирования и планирования механизмов и инструментов достижения этих целей, а также проверки того насколько успешно выполнены поставленные цели. В случае отклонения факта от плана контролинг разрабатывает рекомендации по применению корректирующих мероприятий. Другими словами, контролинг является системой наблюдения и изучения экономического механизма конкретного предприятия и разработки путей для достижения цели, которую оно ставит перед собой. То есть, контролинг – это система сориентированная на будущее развитие предприятия.

Существует несколько подходов к определению места контролинга

в организационной структуре предприятия. Главная разница между ними заключается в характере подчиненности службы контролинга: непосредственно директору предприятия или финансовому директору. Место контролинга в системе функций финансового менеджмента показано

на рис. 2.2.

Согласно с функциями финансов предприятий (формирование финансовых ресурсов; распределение и использование; контроль

за формированием и использованием финансовых ресурсов) можно выделить три основных функциональных блока финансового менеджмента: финансирование; вложение средств в инвестиционную и операционную деятельность; контролинг. Указанные функциональные блоки тесно связаны между собой и создают целостную систему функций финансового менеджмента. От эффективности выполнения этих функций зависит санационная способность и жизнеспособность предприятия.

Рис. 2.2 Контролинг в системе функций финансового менеджмента

Оптимизация финансовых результатов по гарантированной ликвидности и платежеспособности предприятия может рассматриваться как главная цель финансового менеджмента, для достижения которой контролинг решает такие основные задачи:

сбор и анализ внутренней и внешней информации, которая касается объекта контролинга;

выявление и ликвидация «узких мест» на предприятии;

своевременное реагирование на появление новых шансов

и возможностей (выявление и развитие сильных сторон);

обеспечение постоянного анализа и контроля рисков в финансово-хозяйственной деятельности, а также разработка мероприятий по их нейтрализации;

выявление резервов снижения себестоимости продукции;

оценка полноты и надежности ведения бухгалтерского учета, операционного и административного контроля;

разработка стратегии развития предприятия и координация работы

по планирования производственно-хозяйственной деятельности;

анализ отклонений фактических показателей деятельности

от запланированных и выработка на этой основе предложений

по корректировке планов или устранение преград на пути их исполнения;

обеспечение постоянного контроля за соблюдением сотрудниками установленного документооборота, процедур проведения операций, функций и полномочий согласно с возложенными на них обязанностями;

предоставление рекомендаций структурным подразделениям предприятия в процессе планирования, разработки и внедрения новых продуктов, процессов, систем;

проведение внутреннего консалтинга и разработка методического обеспечения деятельности отдельных структурных подразделений;

проведение внутреннего аудита и координация своей деятельности

с действиями независимых аудиторских фирм во время внутреннего

(в том числе санационного) аудита предприятия с целью обеспечения оптимальных условий, благодаря которым аудиторские фирмы могут

с доверием положиться на выводы службы внутреннего аудита, избегая дублирования усилий.

Из приведенных задач контролинга вытекает необходимость его введения на предприятиях, которые переживают финансовый кризис.

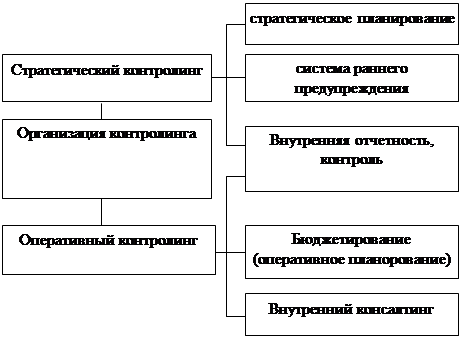

На таких предприятиях деятельность служб контролинга должна сосредоточиться на трех направлениях: внедрение (или повышение эффективности функционирования) системы раннего предупреждения и реагирования, цель которой – ускорение выявления кризисных явлений и обеспечение внедрения адекватных мероприятий для их преодоления; разработка эффективной санационной концепции и плана санации, которая должна осуществляться в тесном сотрудничестве с внешними экспертами; контроль за реализацией плана санации и своевременное выявление отклонений, дополнительных рисков и шансов с соответствующим корректированием плана. Решение определенных задач осуществляется в ходе исполнения службами контролинга своих функций (рис. 2.3) и использовании специфических методов контролинга.

Рис. 2.3 Классификация функций контролинга

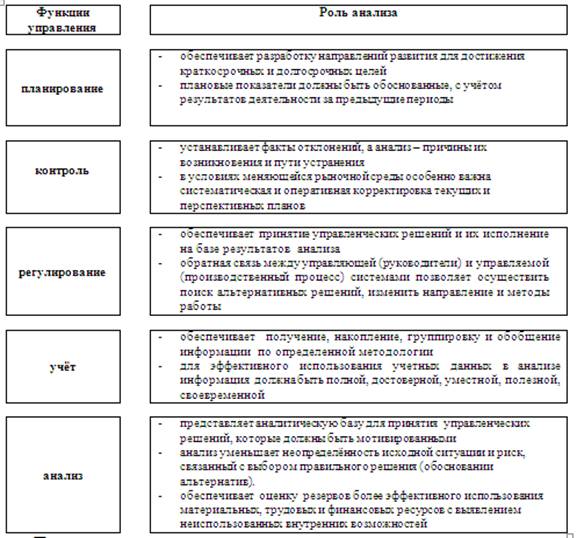

Сущность контролинга вытекает из его функций. До сих пор исследователи не разработали единых подходов к толкованию

и классификации функций контролинга. Однако в теории и практике

к функциям контролинга относят следующие:

формирование информационных каналов и информационное обеспечение предприятия;

координация планов и деятельности;

стратегическое и оперативное планирование;

контроль, ревизия и внутренний аудит;

методологическое обеспечение и внутренний консалтинг.

В зависимости от исполняемых функций различают два вида контролинга: стратегический и оперативный.

Выводы по разделу 2

План финансового оздоровления разрабатывают финансовые

и контролинговые службы предприятия, которое пребывает в финансовом кризисе, представители потенциального санатора, независимые аудиторские и консалтинговые фирмы.

Одной из причин возникновения кризисной ситуации на большинстве украинских предприятий является низкий уровень менеджмента. Именно неквалифицированные и ошибочные действия руководства довели большинство субъектов хозяйствования до черты банкротства. Существенным фактором, который обусловливает принятие неправильных управленческих решений, является отсутствие на отечественных предприятиях системы контролинга.

Большинство специалистов в отрасли управления и финансового менеджмента под контролингом понимают функциональную систему планирования, контроля, анализа отклонений, координации, внутреннего консалтинга и общего информационного обеспечения руководства предприятием.

В реализации плана санации важную роль играет оперативный санационный контролинг, который с помощью своего методического

и функционального инструментария координирует деятельность разных подразделений, контролирует качество реализации запланированных мероприятий, анализирует отклонения, идентифицирует и нейтрализует риски, а также выявляет дополнительные шансы и возможности.

Санация считается успешной, если с помощью внешних и внутренних финансовых источников, проведения организационных и производственно-технических усовершенствований предприятие выходит из кризиса (нормализует производственную деятельность и избегает объявления банкротства) и обеспечивает свою прибыльность и конкурентоспособность

в долгосрочном периоде.

РАЗДЕЛ 3

ЛИКВИДАЦИЯ ПРЕДПРИЯТИЯ-БАНКРОТА

Похожие работы

... прирост второго фактора и т.д. Основываясь на данных о прошлой деятельности предприятия, финансовый анализ направлен на снижение неопределенности относительно его будущего состояния. Результаты анализа финансового состояния предприятия имеет первостепенное значение для широкого круга пользователей, как внутренних, так и внешних по отношению к предприятию - менеджеров, партнеров, инвесторов и ...

... , позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. Западные специалисты выделяют следующие из них: • дескриптивные модели — модели описательного характера, основные для оценки финансового состояния предприятия. Эти модели начинаются с построения балансов и других форм финансовой отчетности в различных разрезах, включая вертикальный, горизонтальный и ...

... рассматриваются такие показатели как фондоотдача, когда речь идет о внеоборотных активах, оборачиваемость оборотных средств, а также оборачиваемость всего капитала. 3 Оценка финансового состояния предприятия и пути его совершенствования (на примере ООО «БЕТОНИТ») 3.1 Анализ структуры актива и пассива баланса Для общей характеристики имущества предприятия на основе данных ...

... . заемных средств. Следует отметить, что в данном случае наблюдается значительный рост доли заемных средств, вложенных в активы ЧЭРЗ и составляет +19%. 3.6 Меры по улучшению финансового состояния ГУП «ЧЭРЗ» Снижение себестоимости продукции и повышения уровня ее рентабельности осуществляется посредством управления производительностью. Управление производительностью – это фактически ...

0 комментариев