Действия

налогового

механизма

регулирования

рыночной экономики

Общенациональные

налоги

Местные налоги

Концептуальный

подход к созданию

модели эффективной

налоговой

системы в России

Опыт

использования

налога на добавленную

стоимость в

мировой и российской

практике

Налоговый

кодекс – новый

этап в формировании

налоговой

системы Российской

Федерации

Навигация

Налоговый кодекс – новый этап в формировании налоговой системы Российской Федерации

Мировой опыт налогообложения и его значимость для России

194471

знак

11

таблиц

4

изображения

3.3. Налоговый кодекс – новый этап в формировании налоговой системы Российской Федерации

Одним из важнейших условий обеспечения экономического роста, развития предпринимательской активности, ликвидации теневой экономики, привлечения в нашу страну полномасштабных иностранных инвестиций является осуществление налоговой реформы. Основы существующей в Российской Федерации налоговой системы были заложены в конце 1991 г. принятием Закона «Об основах налоговой системы в Российской Федерации» и соответствующих законов по конкретным видам налогов. В условиях высокой инфляции и глубоких структурных изменений в экономике в первые годы реформ российская налоговая система в целом выполняла свою роль, обеспечивая поступление в бюджеты всех уровней необходимых финансовых ресурсов. Вместе с тем, по мере дальнейшего углубления рыночных преобразований, присущие налоговой системе недостатки становились все более и более заметными, а ее несоответствие происходящим в экономике изменениям все более и более очевидным. Не случайно на протяжении всех лет экономических реформ в законодательство о налогах ежегодно, а нередко и по несколько раз в год, вносились многочисленные поправки. Но они решали лишь отдельные узкие вопросы, не затрагивая основополагающих моментов налоговой системы. В результате сложившаяся к концу 90-х годов в Российской Федерации налоговая система во все большей степени из-за несовершенства ее отдельных элементов становилась тормозом экономического развития страны.

Огромная налоговая нагрузка на законопослушных налогоплательщиков, наличие большого числа налоговых льгот, а также многочисленных лазеек для сокрытия доходов и налогов создали в стране атмосферу отсутствия честной конкуренции законопослушных и закононепослушных налогоплательщиков, а также способствовали развитию теневой экономики.

В 1998 г. была принята и с 1 января 1999 г. вступила в действие первая или так называемая общая часть Налогового кодекса Российской Федерации. Этот документ регламентирует важнейшие положения налоговой системы России, в частности, перечень действующих в России налогов и сборов, порядок их введения и отмены, а также весь комплекс взаимоотношений государства с налогоплательщиками и их агентами.

Принятие первой части Налогового кодекса России явилось поистине историческим моментом в развитии экономических реформ в нашей стране. С введением этого законодательного документа был осуществлен первый этап комплексного пересмотра всей системы налогообложения.

Второй частью Кодекса пока приняты семь глав, посвященные НДС, акцизам, налогу на доходы физических лиц, единому социальному налогу, налогу на прибыль организаций, налогу на добычу полезных ископаемых и налогу с продаж. После принятия остальных глав второй части Налогового кодекса он станет единым, взаимосвязанным и комплексным документом, учитывающим всю систему налоговых отношений в Российской Федерации.

Налоговый кодекс призван стать и непременно станет практически единственным нормативным актом, регулирующим все налоговые вопросы, начиная со взаимоотношений налоговых органов и налогоплательщиков и кончая порядком расчета и уплаты всех предусмотренных в нем налогов.

Изменения налоговой системы, предусмотренные Налоговым кодексом, направлены на решение следующих важнейших задач:

Построение единой и понятной в границах Российской Федерации налоговой системы, установление правовых механизмов взаимодействия всех ее элементов в рамках единого налогового правового пространства;

Возрастание справедливости налоговой системы за счет выравнивания условий налогообложения для всех налогоплательщиков, отмены неэффективных и оказывающих наиболее негативное влияние на хозяйственную деятельность налогов и сборов, исключения из самих механизмов применения налогов и сборов тех норм, которые искажают их экономическое содержание;

Развитие налогового федерализма при обеспечении доходов федерального, региональных и местных бюджетов закрепленными за ними и гарантированными налоговыми источниками;

Создание рациональной налоговой системы, обеспечивающей сбалансированность общегосударственных и частных интересов, содействующей развитию предпринимательства, активизации инвестиционной деятельности и наращиванию национального богатства России и благосостояния ее граждан;

Ослабление общего налогового бремени на законопослушных налогоплательщиков путем более равномерного распределения налоговой нагрузки на всех налогоплательщиков, продолжения курса на дальнейшее постепенное снижение ставок по основным федеральным налогам и облегчения налоговой нагрузки на фонд оплаты труда;

Формирование единой налоговой правовой базы, совершенствование системы ответственности за налоговые правонарушения и улучшение налогового администрирования;

упрощение налоговой системы за счет установления исчерпывающего перечня налогов и сборов с сокращением их общего числа, а также за счет максимальной унификации, действующих режимов исчисления и порядка уплаты различных налогов и сборов;

Обеспечение стабильности налоговой системы, а также определенности в объемах налоговых платежей для налогоплательщиков на длительный период.

Вместе с тем необходимо иметь в виду, что принятие Налогового кодекса России не ставило своей целью кардинально изменить принятую в России в 1991 г. налоговую систему. Кодекс представляет собой эволюционное преобразование этой системы путем устранения выявленных в ходе ее функционирования недостатков и перекосов. Это означает, что в Налоговом кодексе сохранены основные налоги (НДС, акцизы, налог на прибыль предприятий, налог на доходы физических лиц, ресурсные и некоторые другие налоги), формирующие основу российской налоговой системы. Эти налоги апробированы как в развитых, так и в развивающихся государствах, в различных экономических режимах, здесь они показали свою достаточно высокую эффективность, за годы экономических реформ к ним адаптировались российские налогоплательщики.

Какие же принципиальные изменения внесены в налоговое законодательство России с принятием Налогового кодекса?

В результате принятия Налогового кодекса снижено общее количество налогов, действовавших в Российской Федерации. Налоговым кодексом вместо 48 установленных федеральным законодательством налогов и отчислений во внебюджетные фонды и более чем 100 фактически действовавших к моменту его принятия налогов, сборов и иных обязательных платежей установлены 28 видов налогов и сборов. При этом важно подчеркнуть, что перечень региональных и местных налогов стал исчерпывающим, т. е. ни один орган законодательной власти субъекта Федерации и представительный орган местного самоуправления не имеет права ввести ни одного налога, не предусмотренного Кодексом. Это качественно изменило условия хозяйствования для предприятий, достаточно резко повысило их уверенность в незыблемости налоговой системы.

При этом для конкретного налогоплательщика количество уплачиваемых налогов несравненно меньше, чем это предусмотрено в Кодексе, поскольку в их числе достаточно много специфических налогов, уплата которых возложена на ограниченное число предприятий. К таким налогам относятся, в частности, акцизы на отдельные виды товаров и отдельные виды минерального сырья, налог на пользование недрами, лесной налог и ряд других, не говоря уже о налогах, уплачиваемых физическими лицами. Установленный в Кодексе перечень налогов содержит и альтернативные виды налогов. В частности, добывающие предприятия получают возможность вместо акцизов на природный газ и нефть уплачивать по новым скважинам налог на дополнительные доходы от добычи углеводородов, который возникает при достижении определенного уровня окупаемости затрат в добычу нефти и газа и прогрессивно возрастает по мере увеличения добычи.

Одновременно с этим предусмотрена поэтапная, в течение 5 лет, отмена предусмотренного в перечне налога на воспроизводство минерально-сырьевой базы.

Два имущественных налога (с населения и предприятий) и земельный налог решениями законодательных органов субъектов Федерации постепенно будут заменяться единым налогом – на недвижимость.

Одновременно с этим осуществлена унификация налогов и иных обязательных платежей, в том числе и со схожей налоговой базой.

Изменена структура налогов, направленная на минимизацию налогов и сборов, имеющих целевую направленность.

В частности, согласно установленной в Кодексе налоговой системе отменены действующие налоги на реализацию горюче-смазочных материалов, приобретение автотранспортных средств, на операции с ценными бумагами, на содержание жилищного фонда и объектов социально-культурной сферы, сбора на нужды образовательных учреждений, сбора за использование наименований «Россия», «Российская Федерация», целевых налогов на содержание милиции, благоустройство территории, региональных, зональных и местных налогов и сборов на ввозимые (вывозимые) товары (при перемещении товаров по территории России), ряд других налогов и сборов.

Вместе с тем в налоговой системе России появились и новые налоги, изменилось разделение налогов на федеральные и региональные. В частности, введен региональный налог на игорный бизнес, который заменяет для предприятий, занимающихся этой деятельностью, налог с дохода.

Введен налог с продаж. Объектом обложения данным налогом является объем реализации товаров, работ и услуг, реализуемых в розничной торговле и бытовом обслуживании населения за наличный расчет. Введение этого налога является достаточно спорным, поскольку он практически дублирует налог на добавленную стоимость, имея ту же налогонеоблагаемую базу. Это противоречит важнейшему принципу налогообложения, в соответствии с которым каждый налог должен иметь самостоятельный объект для налогообложения. Это, кстати, зафиксировано и в ст. 38 Налогового Кодекса России.

В составе налога на прибыль (доход) организаций выделен налог на доходы от капитала. Таким налогом будут облагаться отдельные виды доходов, налоги на которые удерживаются у источника доходов. Это относится, главным образом, к доходам в виде процентов по банковским депозитам и ценным бумагам.

Законодатели, принимая Налоговый кодекс, признали возможным, несмотря на серьезнейшие бюджетные ограничения, имевшие место к моменту разработки и принятия Налогового кодекса, пойти на определенное снижение налогового бремени на товаропроизводителей за счет сокращения количества налогов. Для реализации целей налоговых преобразований Кодексом предусмотрено серьезное снижение налога на доходы физических лиц, что должно по замыслу законодательной и исполнительной власти явиться дополнительным фактором стимулирования развития предпринимательской активности и расширения платежеспособного спроса населения.

Снижение налоговой нагрузки не должно привести к уменьшению поступлений налоговых доходов в казну государства, так как это будет способствовать расширению налогооблагаемой базы и увеличению за счет этого поступлений налогов. Кроме того, Налоговым кодексом предусмотрен ряд мер, способствующих росту собираемости налогов, в частности, за счет перекрытия имеющихся каналов ухода от налогообложения и отмены неоправданных налоговых льгот.

Кроме этого, общая либерализация налоговой системы и заметное усиление защищенности налогоплательщиков должны способствовать возврату в легальную сферу капиталов, ушедших в тень или вывезенных в последние годы за рубеж.

Принципиальное значение имеет решение проблемы более равномерного и справедливого распределения налоговой нагрузки на всех налогоплательщиков. Оно обеспечено в Кодексе, прежде всего, за счет сокращения огромного количества бессистемно действовавших налоговых льгот, которые нарушали принцип справедливости налоговой системы по отношению к тем участникам экономической деятельности, которые не пользуются налоговыми привилегиями. Общеизвестно, что льготный режим для одних налогоплательщиков неизбежно означает дополнительное налоговое бремя для других. Кроме этого, многие из действовавших налоговых льгот были недостаточно эффективны и зачастую не достигали тех адресатов, для которых они вводились. Одновременно наличие таких льгот способствовало созданию недобросовестным налогоплательщикам возможностей для ухода от налогообложения. Вместе с тем отмена большей части льгот не означает, что налоговая система страны не будет выполнять регулирующую функцию. Поэтому в Налоговом кодексе сохранены многие льготы, направленные на внедрение достижений науки и техники, а также связанные с осуществлением благотворительной деятельности, защитой малоимущих и слабо защищенных граждан страны.

Вместе с тем следовало бы подчеркнуть, что Кодексом в общем объеме налоговых платежей сохранена высокая доля косвенных налогов, и, прежде всего налога на добавленную стоимость и акцизов, это обусловлено необходимостью укрепления доходной базы бюджета, поскольку полнота сбора этих налогов заметно выше, чем у прямых налогов. Одновременно с этим Кодексом повышается фискальное значение и увеличение доли налогов и сборов, связанных с использованием природных ресурсов, недр, а также имущественных налогов, которые станут основой формирования региональных и местных бюджетов.

В отличие от принятого в 1991 г. и уточнявшегося на протяжении многих лет налогового законодательства, выразившегося в наличии нескольких десятков законов и подзаконных актов, в Налоговом кодексе установлена четкая кодификация налогов, узаконена жесткая процедура их введения, отмены, утверждения ставок, предоставления льгот и преференций.

В частности, по федеральным налогам и сборам порядок налогообложения, включая определение налогоплательщиков, объектов налогообложения, налоговой базы, налоговых ставок, налоговых льгот и сборов, устанавливается самим Кодексом.

По региональным и местным налогам и сборам в соответствии с Конституцией Российской Федерации в Кодексе прописываются общие для всех субъектов Российской Федерации и органов местного самоуправления принципы налогообложения, обеспечивающие единый налоговый правопорядок в Российской Федерации.

Органы законодательной (представительной) власти субъектов Российской Федерации и органы местного самоуправления устанавливают соответственно региональные и местные налоги и сборы, изменяют их ставки, принимают решения о предоставлении налоговых льгот и иные самостоятельные решения в соответствии с установленными Российской Федерацией и субъектами Российской Федерации общими принципами налогообложения.

Налоговый кодекс практически полностью отменяет огромное количество подзаконных актов, он в очень большой степени становится законом прямого действия, что делает налоговое законодательство значительно более прозрачным и понятным. Кодекс не предусматривает издания ни инструкций, ни ведомственных писем, ни разъяснений и толкований налоговых и финансовых органов. Другое дело, что ведомства должны утвердить формы расчетов налогов и деклараций, установить порядок расчета определенных показателей для правильных расчетов налогов. Кодекс, и только Кодекс призван полностью отрегулировать практически все проблемы, возникающие между налогоплательщиком и налоговыми органами. Это позволит налогоплательщику четко знать «правила игры» и избежать, как это ранее нередко случалось, произвола со стороны фискальных служб.

В этих целях Налоговый кодекс предусматривает большое количество процессуальных моментов, которые призваны вывести на качественно новый уровень взаимоотношения между налоговыми органами и налогоплательщиками.

В Кодексе четко и недвусмысленно, в отличие от ранее действовавшего законодательства, регламентированы правила налоговых проверок, возможности применения «силовых» мер при неисполнении налогоплательщиком возложенных на него обязательств.

В существенной степени изменилась процедура уплаты налогов. Налоговая инспекция сначала должна выставлять требования уплатить налог, а уже затем в законодательном порядке должны применяться финансовые и административные санкции к неплательщикам. В Кодексе четко прописана процедура проведения налоговых проверок, ограничены сроки их осуществления, а также установлены жесткие ограничения на проведение повторных проверок.

Впервые за все существование налоговой системы России установлен четкий порядок изменения срока исполнения налогового обязательства, осуществляемый в виде отсрочек, рассрочки, налогового кредита, инвестиционного налогового кредита. Кодекс оговаривает платность за предоставленные отсрочки или рассрочки уплаты налогов, за исключением изменения срока исполнения налогового обязательства по отдельным основаниям, в том числе связанным с недофинансированием из бюджета или неоплатой государственного заказа.

Предусматривается, что возврат излишне взысканных с налогоплательщика средств или излишне уплаченных им самостоятельно при неисполнении налоговым органом установленного срока возврата будет осуществляться с процентами в размере ставки рефинансирования Банка России.

Таким образом, принятие Налогового кодекса дает достаточно твердую гарантию того, что каждый из участников налоговых отношений совершенно четко знает, кто, когда и при каких обстоятельствах вправе или обязан предпринять те или иные действия и какова должна быть реакция на эти действия.

В Налоговом кодексе четко прописана система штрафных санкций за нарушение налогового законодательства, уменьшены ранее действовавшие чрезмерно жесткие нормы ответственности за налоговые нарушения. При этом Кодексом установлены более четкие и конкретные формулировки составов налоговых нарушений.

Принципиальное значение имеет введенная в Налоговом кодексе норма об обязательном судебном порядке взыскания с налогоплательщиков штрафных санкций за нарушения налогового законодательства (если налогоплательщик не уплачивает штраф добровольно). Таким образом, штрафы за нарушение налогового законодательства будут взиматься только по решению суда.

Характерной особенностью Кодекса является введение специальных налоговых режимов (как правило, с освобождением от уплаты большинства предусмотренных Кодексом налогов).

Специальным налоговым режимом, исходя из положений Кодекса, является особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый в особых, оговоренных Кодексом, случаях и в порядке, установленных Кодексом и применяемыми в соответствии с ним федеральными законами.

Сохранен в виде специального налогового режима введенный еще до принятия Кодекса действующий единый налог на вмененный доход для определенных видов деятельности.

Необходимо также отметить, что для решения поставленных при принятии Налогового кодекса задач внесены изменения в порядок и условия функционирования конкретных видов налогов.

Серьезные изменения внесены Кодексом в существовавший режим подоходного налогообложения физических лиц. В целях ослабления налоговой нагрузки на заработную плату вместо действовавшей прогрессивной шкалы ставок налога начиная с 2001 г. введена единая ставка налога на доходы физических лиц в размере 13 процентов.

В отличие от ранее действовавшего подоходного налога, предусматривавшего огромное количество разнообразных малообоснованных налоговых льгот, Налоговый кодекс предусматривает систему четких и носящих всеобщий характер стандартных, социальных, имущественных и профессиональных налоговых вычетов.

Наиболее существенные поправки Налоговый кодекс внес в существовавшие до его принятия режимы уплаты взносов в государственные социальные внебюджетные фонды. В перечень федеральных налогов и сборов в качестве самостоятельного налогового платежа включен единый социальный налог (взнос) взамен действовавших ранее взносов в четыре государственные социальные внебюджетные фонда с установлением регрессивной шкалы этого налога. Принципиальное значение имеет установление для всех налогоплательщиков – работодателей единого порядка исчисления налоговой базы по этим платежам, в качестве которой предусматривается общая сумма доходов в виде выплат, вознаграждений и иных доходов, начисляемых в пользу наемных работников.

Предусмотренное Кодексом снижение сумм налогов, исчисляемых от объема расходов на оплату труда, направлено в первую очередь на стимулирование легализации реальных расходов организаций на оплату труда работников, и расширение на этой основе базы обложения налогом на доходы физических лиц и социальным налогом.

Относительно небольшие изменения внесены в действовавший до принятия Кодекса порядок функционирования налога на добавленную стоимость. Это связано с тем, что данный налог является основным и наиболее стабильным источником налоговых поступлений бюджета. Поэтому изменения по данному налогу, в основном, связаны с исключением некоторых перекосов и отклонений в исчислении и уплате НДС по сравнению с режимом, применяемым в международной практике. В частности, в число плательщиков НДС включены индивидуальные предприниматели при условии, что объем полученной ими выручки не опускается ниже определенного уровня.

Существенные изменения внесены в порядок применения акцизов. В частности, в связи с отменой налога на реализацию горюче-смазочных материалов, введены акцизы на дизельное топливо и на автомобильные масла. По этой же причине, а также из-за снижения ставки налога на пользователей автомобильных дорог существенно увеличены ставки акцизов по автомобильному бензину.

Предусмотрено, также, перенести обязанности по уплате части акциза с производителей алкогольной продукции на аккредитованные организации оптовой торговли, реализующие такую продукцию.

Следует подчеркнуть, что изменение источников финансирования дорожного строительства является одним из наиболее серьезных вопросов, решенных Налоговым кодексом. Финансирование территориальных программ по строительству автомобильных дорог будет осуществляться теперь за счет увеличения акцизов на бензин вместо действовавших до принятия Кодекса отчислений на строительство и содержание автомобильных дорог.

Другим источником таких расходов должен стать региональный транспортный налог, который по существу объединит пока еще действующий налог на владельцев транспортных средств и налог на отдельные виды транспортных средств. При этом размер ставки этого налога будет заметно увеличен и поставлен в зависимость от величины мощности автомобиля.

Вместо существующего до введения в действие всех глав второй части Налогового кодекса большого числа местных налогов их перечень будет ограничен только пятью. Но уже сегодня отменены многие местные налоги. Для сохранения уровня доходов местных бюджетов в составе местных налогов предусмотрен муниципальный налог, налоговая база которого соответствует налогу на доходы организаций, а предельная ставка составляет 5 процентов.

В процессе работы над НК РФ было подготовлено несколько проектов, предусматривавших обновление налоговой системы от радикальных вариантов с пересмотром самих принципов действия фискального механизма до максимально приближенного к действующему до 1998 г. комплексу налоговых законов и нормативных документов. Практически все авторы проектов провозглашали необходимость конструирования НК РФ как системы, способной решить триединую задачу: 1) обеспечить бездефицитность бюджета, 2) повысить деловую активность производителей и 3) реализовать социальное обеспечение общества.

Однако до настоящего времени задача создания отечественной налоговой системы, обеспечивающей гармонизацию бюджетного баланса, социальной справедливости и экономической эффективности, остается нерешенной. НК РФ в качестве главного направления налоговой политики сохранил фискальный подход к функционированию налоговой системы. В комментариях к части первой НК РФ специалисты Департамента налоговой политики Минфина России прямо называют «повышение собираемости налогов главным на сегодня направлением в налоговой политике» [30, 14]. При этом многие налоговые нововведения, уже прошедшие через фильтры комиссий Государственной Думы, несут в себе существенные внутренние противоречия. Это относится прежде всего к трактовке налога на прибыль предприятий.

Предлагается осуществлять политику всемерного сокращения налоговых льгот. В комментариях работники Департамента налоговой политики Минфина России утверждают, что льготы разъедают нашу налоговую систему, а их отмена позволит увеличить бюджетные доходы, обеспечит снижение ставок налога до 30%, предоставит возможность осуществлять принцип равномерности и справедливости распределения налогового бремени. Приводится также ссылка на успешную экономическую политику администрации Р. Рейгана, осуществившую сокращение налоговых льгот с одновременным снижением налоговых ставок. Однако авторы комментария забывают, что, отменив ряд льгот по корпоративному налогу, стимулирующих вложения в действующее производство, правительство Р. Рейгана одновременно расширило перечень налоговых льгот для компаний, осуществляющих вложения в модернизацию производства и обеспечение развития научно-исследовательских проектов. Трансформация, а отнюдь не отмена, налоговых льгот – нормальный процесс стимулирования инвестиций в определенные регионы страны, на развитие высших технологий, создание экологически чистых производств. В Германии налоговыми льготами поддерживаются фирмы, инвестирующие капитал в восточные земли страны. В США в периоды нарастания перепроизводственных тенденций в экономике происходило некоторое сокращение налоговых льгот, но когда возникла проблема изменения структуры производства в северо-восточных штатах (переориентации ее с текстильной промышленности на высокотехнологичные производства), то решение было найдено на основе применения целого ряда существенных налоговых льгот.

Практически все страны с развитой рыночной экономикой используют налоговые льготы для стимулирования модернизации производства, ускорения внедрения научно-технических достижений, инвестиций в прикладные и фундаментальные исследования. В налоговом законодательстве Великобритании, Франции, Германии и др. содержатся положения о полном включении в себестоимость продукции расходов частных фирм на НИОКР, существенно снижающих величину облагаемой прибыли.

Осуществление политики ликвидации налоговых льгот означает не что иное, как лишение российской налоговой системы регулирующей функции - возможности определять и стимулировать приоритетные направления развития национальной экономики. Это относится прежде всего к политике ликвидации налоговой льготы на собственную прибыль предприятия, инвестируемую в расширение и техническую реконструкцию производства. Порочной является и политика сокращения налоговых льгот для малого и среднего бизнеса (в Германии, Франции и других западных странах малые предприятия, а также венчурные фирмы на одни-два года своей деятельности полностью освобождаются от налогов). В то же время налоговые льготы на прибыль предприятий, направляемую на научно-технические разработки, поисковые исследования, повышение квалификационного уровня персонала, работы по обеспечению экологической безопасности производства, следует резко расширить.

В налоговую систему вновь включен налог с продаж. Его ставки устанавливаются субъектами Федерации 5%. Исследование зарубежного опыта показывает, что в странах, активно использующих в своих фискальных системах НДС, как правило, не применяется налог с продаж. Такая ситуация закономерна, так как оба налога имеют сходную базу обложения.

Величина стоимости товара для покупателя при взимании НДС увеличивается однократно (на 20 или 10%) в момент приобретения им товара или услуг у розничного продавца. При введении же в действие налога с продаж произойдет многократное увеличение стоимости товара на сумму ставки данного налога. Причем реальная величина налога с продаж будет зависеть от числа посредников, участвующих в перепродаже товара. Налицо возникновение каскадного эффекта при данной трактовке налога с продаж, тяжесть которого ложится на покупателя. Даже предполагаемое снижение ставки НДС на 5% при параллельном введении 5-процентного налога с продаж не только не облегчает налогового бремени потребителя, но и существенно увеличивает его. Снять социально негативные последствия от введения налога с продаж можно, только запретив его применение в оптовой и мелкооптовой торговле (при одновременном снижении НДС на величину налога с продаж), но в этом не заинтересованы региональные органы управления.

Нельзя не заметить, что, несмотря на различные оговорки, этот налог наряду с сокращением перечня товаров льготного обложения НДС станет дополнительным фактором роста цен и понижения жизненного уровня основной массы населения.

В условиях переживаемого Россией острого финансового кризиса максимальное внимание привлекают вопросы подоходного налогообложения граждан - вопросы, во многом спорные. Не реализована объективная потребность установления необлагаемого минимума на уровне, достаточном для обеспечения цивилизованных условий жизни работника и его семьи. Помимо прочего, на современном этапе, когда ускорился процесс дифференциации доходов отдельных групп населения, необходимо обеспечить социальный характер подоходного обложения. С 1995 по 1997 гг. доля подоходного налога с физических лиц в консолидированном бюджете возросла с 10,3 до 12,7%, предполагается ее дальнейшее увеличение. Но вместе с тем растет и социальная напряженность в обществе. Это связано во многом с тем, что основная часть подоходного налога взимается «у источника доходов» с низкообеспеченных слоев населения, а представители высокообеспеченных слоев умело выводят значительную часть своих доходов из-под налогообложения.

С целью выявления нерегистрируемых доходов значительной части населения заслуживает серьезного внимания предложение о введении всеобщего налога на сумму имущества граждан. Использование этого вида налогообложения сначала в регистрационных целях со ставкой обложения не выше 0,1-0,5%, с охватом недвижимости, ценных бумаг, других финансовых активов и отдельных видов вкладов позволит в конечном счете выявить реально существующую в стране базу подоходного налогообложения. Но даже это вполне разумное предложение о введении нового вида налога, по существу, носит чисто фискальный характер.

НК РФ продолжает печальную традицию последнего десятилетия по реформированию российской системы налогообложения: постоянно вносимые изменения в налоговую систему оринентируются на конкретную экономическую ситуацию, а нередко и на субъективные рекомендации. Можно сказать, что налоговая система формируется стихийно.

России остро не хватает собственной научной школы или ряда школ в области налогообложения, разработки которых способны не только усовершенствовать действующую налоговую систему, но и спрогнозировать долгосрочные экономические, социальные, экологические последствия от реализации тех или иных налоговых реформ. При выработке теоретических основ российской научной школы налогообложения несомненно необходимо использовать мировой опыт. Но не выборочно и субъективно, как это происходило до сих пор: необходим учет глобальных общемировых объективных тенденций развития налоговых систем в рыночной экономике. Критическое применение зарубежного опыта при определении долгосрочных целей налоговой политики и формировании налоговых структур позволит ускорить и сделать менее болезненным движение к цивилизованной рыночной экономике в России.

Заключение

В российской системе хозяйствования 90-х гг. налоговая политика трансформировалась в следующем направлении: в результате снижения объемов государственной собственности и развития инфляционных процессов сократились объемы налоговых доходов, поэтому перестройка налоговой системы была направлена на восстановление объема фискальных поступлений. Восприняв структуру налоговых систем, характерную для рыночной экономики, и воспроизведя основные принципы начисления налогов, отечественная налоговая система тем не менее сохраняет сугубо фискальный характер. Низкая эффективность, отторжение как хозяйствующими субъектами, так и гражданами современной системы налогообложения в значительной степени зависит от неадекватной современному рыночному образу мышления функциональной направленности отечественной налоговой политики.

Оценивая перспективы продолжающейся реформы налогообложения, следует исходить из понимания того, что Россия является страной, стремящейся стать равноправным членом мирового и европейского рынка, хозяйственные субъекты которой последовательно включаются в процесс международного разделения труда. В этих условиях необходима переориентация налоговой реформы на приоритетные тенденции развития мировой налоговой политики, естественно, с учетом особенностей отечественной экономики. Нельзя игнорировать существования единой концептуальной основы, определяющей важнейшие направления развития налоговых систем в условиях современной рыночной экономики. Важно также учитывать общемировые тенденции гармонизации национальных налоговых структур и унификации принципов начисления основных видов налогов, постоянно углубляющиеся в процессе активного развития интеграционных процессов в мировом хозяйственном комплексе.

Исходя из принципа сбалансированности приоритетных задач государственной налоговой политики можно определить основные подходы к созданию модели эффективной налоговой системы для российской экономики, включающей следующие положения.

Прежде всего - это формирование и последовательное развитие системы налоговых методов стимулирования инвестиционной активности корпораций, предпринимателей и частных лиц. Причем перечень стимулируемых инвестиций должен включать все стадии научно-производственного цикла: от вложений в развитие производства до разнообразных форм налогового стимулирования финансирования фундаментальных исследований, различных форм мелкого и среднего бизнеса, обеспечивающего непрерывный процесс модернизации производства в целом, а также в сферу профессиональной подготовки кадров и повышения уровня их квалификации.

Задачу обеспечения достаточного объема средств для инвестиций должна выполнять политика либерализации подоходного обложения - последовательного снижения ставок налогов на доходы предпринимателей, сопровождаемая расширением налоговой базы при обложении корпораций, фирм и частных предпринимателей.

Решить проблему пополнения бюджета, несущего неизбежные потери в результате либерализации подоходного обложения, предназначается политике последовательного расширения сферы применения налогов на потребление, в частности НДС.

Важной тенденцией развития налоговой политики является использование налогов в качестве гаранта социальной защищенности наименее обеспеченных слоев населения. Основными налоговыми инструментами должны стать налог на оплату труда в виде взносов в ФСС, финансирующий сеть программ социальной поддержки, и система налоговых льгот по подоходному налогу с физических лиц. Наиболее важным направлением развития методики расчетов налоговой базы и системы социальных льгот в рамках подоходного обложения должна стать приоритетная поддержка института семьи в качестве основы социальной и экономической структуры общества.

Рационально последовательное введение специальных акцизов на загрязняющие окружающую среду энергоносители и социально опасные виды товаров, расширение сферы действия и повышение ставок налогов на вредные выбросы. Главная цель введения этой группы налогов не фискальная, а регулирующая - они призваны обеспечить решение экологических и социальных проблем экономическими методами.

Специфика природно-географических и социально-экономических факторов национальной хозяйственной структуры при разработке модели налоговой системы России требует учитывать:

региональную дифференциацию производства, а также проблемы изъятия и перераспределения природной и географической ренты;

необходимость поддержания внутренних цен на топлив-но-энергетические ресурсы, транспортных тарифов на относительно низком по сравнению с мировым уровнем за счет льготных налоговых ставок;

необходимость формирования специальной системы налоговых стимулов для производства и экспорта высокотехнологичной отечественной продукции.

Развитие в современной рыночной экономике таких явлений, как взаимозависимость национальных хозяйственных комплексов и интернационализация научно-технического развития производства, стимулирует процесс унификации налоговых ставок и гармонизации национальных налоговых систем России и ее экономических партнеров, в первую очередь государств - членов СНГ.

Взаимосвязанная и согласованная реализация данных направлений обложения и составляет основу концептуального подхода в политике государственного налогового регулирования российской экономики.

Весь мировой опыт регулирования рыночной экономики подтверждает, что слаженно действующий фискальный механизм, учитывающий максимум особенностей современного этапа развития общественного производства, создает атмосферу экономической и социальной стабильности в обществе, укрепляет уверенность правительства в том, что оно обладает материальной основой для выполнения своих обязательств, а общества - в том, что ему обеспечены законность и стабильное развитие.

Список использованной литературы

Литература на русском языке

Барулин С.В., Макрушин А. В. Налоговые льготы как элемент налогообложения и инструмент налоговой политики // Финансы. – 2002. – №2. – С. 39-42.

Бюджет страны – суть и содержание государственной политики // Финансы. – 2001. – №5. – С. 7-18.

Вильчур Н.Р., Каретникова А.А. Налоговый Кодекс Российской Федерации с постатейными материалами и комментариями. – М.: 2000. – 496 с.

Волков А.М. Швеция: социально-экономическая модель. – М.: Мысль, 1991. – 188 с.

Высоцкий М.А. Шведский опыт взимания НДС // Финансы. – 2001. – №10. – С. 31-33.

Горский И.В. Налоги в экономической стратегии государства // Финансы. – 2001. – №8. – С. 36-39.

Дернберг Р.Л. Международное налогообложение. – М.: ЮНИТИ, 1997. – 375 с.

Евстигнеев Е.Н. Основы налогообложения и налогового права: Учеб. пособие – М.: ИНФРА-М, 1999. – 120 с.

ФЗ от 27 декабря 1991 г., «Об основах налоговой системы в Российской Федерации»

ФЗ от 26 марта 1998 г. № 42-ФЗ «О федеральном бюджете на 1998 год» // http://www.budgetrf.ru/Publications/1998/Adoption/Federal/Npd/Budgetlaws/Budget/42FZ26031998/42FZ26031998000.htm

ФЗ от 22 февраля 1999 г. № 36-ФЗ «О федеральном бюджете на 1999 год» // http://www.budgetrf.ru/Publications/1999/Adoption/Federal/Npd/Budgetlaws/Budget/36FZ22021999/36FZ22021999000.htm

ФЗ от 31 декабря 1999 г. № 227-ФЗ «О федеральном бюджете на 2000 год» //http://www.budgetrf.ru/Publications/2000/Adoption/Federal/Npd/Budgetlaws/Budget/227FZ31121999/227FZ31121999_short00.htm

ФЗ от 27 декабря 2000 г. № 150-ФЗ «О федеральном бюджете на 2001 год» // http://www.budgetrf.ru/Publications/2001/Adoption/Federal/Npd/Budgetlaws/Budget/150FZ27122000/150FZ27122000_short00.htm

ФЗ от 30 декабря 2001 г. № 194-ФЗ «О федеральном бюджете на 2002 год» // http://www.budgetrf.ru/Publications/2002/Adoption/Federal/Npd/Budgetlaws/Budget/194fz30122001/194fz30122001000.htm

Караваева И.В. Налоговое регулирование рыночной экономики: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 2000. – 215 с.

Комментарий к Налоговому кодексу Российской Федерации, части первой. – М.: Издательство НОРМА (Издательская группа НОРМА-ИНФРА-М), 2001. – 432 с.

Комментарий к Налоговому кодексу Российской Федерации, части первой. Налог на добавленную стоимость. Акцизы. Налог на доходы физических лиц. Единый социальный налог (взнос). Книга 1 / Под ред. А.В. Брызгалина и А.Н. Головкина. Изд. 2-е перераб. и доп. – М.: Аналитика-Пресс, 2001. – 704 с.

Князев В.Г. Тенденции развития налоговых систем в зарубежных странах // Налоговый вестник. – 1998. – №9. – С. 5-8.

Мещерякова О. Налоговые системы развитых стран мира: Справочник. – М.: Фонд «Правовая культура», 1995. – 239 с.

Налоги: Учеб. пособие / Под ред. Д.Г. Черника. – 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2000. – 544 с.

Налоговая система во Франции. 2-е изд. – Б.м.: Посольство Франции в

Москве, Мин-во Иностр. Дел и др.,1993. – 47 с.

Налоговая система России: Учеб. пособие для вузов / Под ред. Д.Г. Черника, А.З. Дадашева. – М.: АКДИ Экономика и жизнь, 1999. – 295 с.

Налоговый Кодекс Российской Федерации. Часть первая. – Принят Государственной Думой 16 июня 1998 г. (в ред. Федеральных Законов от 09.07.1999 № 154-ФЗ, от 02.01.2000 № 13-ФЗ). // http://www.gsl.ru/offshore/base/Tax_Code_1.rtf

Налоговый Кодекс Российской Федерации. Часть вторая. – Принят Государственной Думой 19 июля 2000 г. (в ред. Федеральных Законов от 29.12.2000 № 166-ФЗ). // http://www.gsl.ru/offshore/base/Tax_Code_2.rtf

Налогообложение в системе международных экономических отношений: Учеб. пособие / В.А. Дадалко, Е.Е Румянцева, Н.Н. Демчук. – Мн.: Армита – Маркетинг - Менеджмент, 2000. – 359 с.

Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов. Изд. 3-е перераб. и доп. – М.: МЦФЭР, 2001. – 448 с.

Пушкарева В.М. Либеральный поворот налоговой политики в России // Финансы. – 2001. – №1. – С. 24-27.

Соколинский В.М., Костюк А.Н. Эволюция налоговой политики: опыт Германии // Финансы. – 2001. – №5. – С. 60-62.

Сутырин С.Ф., Погорлецкий А.И. Налоги и налоговое планирование в Мировой экономике / Под ред. С.Ф. Сутырина. – СПб.: Полиус, 1998. – 577 с.

Холева С.Н., Осетрова Н.И. О Налоговом кодексе // Налоговый вестник. – 1998. – №9. – С. 13-19.

Черник Д.Г. Налоги в рыночной экономике. – М.: Финансы, ЮНИТИ, 1997. – 383 с.

Черник Д.Г. Налоги Швеции // Финансы. – 2001. – №3. – С. 24-25.

Юткина Т.Ф. Налоги и налогообложение: Учебник. Изд. 2-е, перераб. и доп. – М.: ИНФА-М, 2001. – 576 с.

Литература на английском языке

Frenkel J., Razin A., Yuen C. Fiscal Policies and the World Economy. 3rd ed. – MIT Press, 1996. – 544 pp.

Gravelle J. The Economic Effects of Taxing Capital Income. – MIT Press, 1994. –368 pp.

Jurinski J.J. Tax Reform: A Reference Handbook. – A B C-CLIO, Inc., 2000. – 250 pp.

Kay J., King M. The British Tax System. 6th ed. – Oxford University Press, Inc., 1996. – 280 pp.

Ricardo D. The Principles of Political Economy and Taxation. – Prometheus Books, 1996. – 305 pp.

Sullivan M.A. Changing America's Tax System: A Guide to the Debate. – Wiley, John & Sons, Inc., 1996. – 304 pp.

Приложение 1

Роль НДС в формировании доходов федерального и консолидированного бюджета| Показатели | ||||

| Годы | Удельный вес НДС в общей сумме доходов консолидированного бюджета | Удельный вес НДС в общей сумме доходов федерального бюджета | Удельный вес НДС в сумме налоговых доходов консолидированного бюджета | Удельный вес НДС в сумме налоговых доходов федерального бюджета |

| 1 | 2 | 3 | 4 | 5 |

| 1992 | 37,52 | 50,00 | 40,59 | 55,58 |

| 1993 | 22,55 | 43,02 | 29,53 | 47,40 |

| 1994 | 21,66 | 29,71 | 27,66 | 44,08 |

| 1995 | 21,78 | 31,21 | 26,56 | 41,47 |

| 1996 | 25,77 | 36,11 | 30,42 | 46,55 |

| 1997 | 25,69 | 37,48 | 30,77 | 49,01 |

| 1998 | 23,82 | 34,62 | 28,76 | 43,8 |

| 1999 | 24,09 | 36,11 | 31,87 | 44,5 |

| 2000 | 24,1 | 38,01 | 28,02 | 42,2 |

| 2001 | 24,4 | 38,8 | 34,23 | 48,4 |

| 2002 | 36,4 | 44,8 | ||

[сост. по 33, 387; 10; 11; 12; 13; 14]

Приложение 2

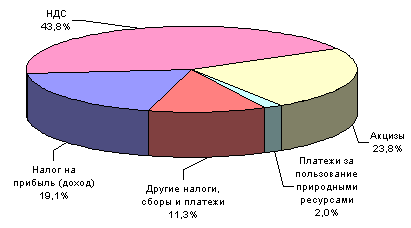

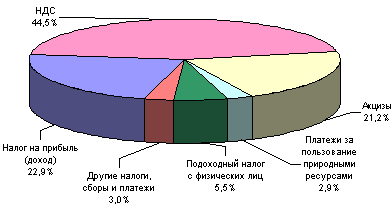

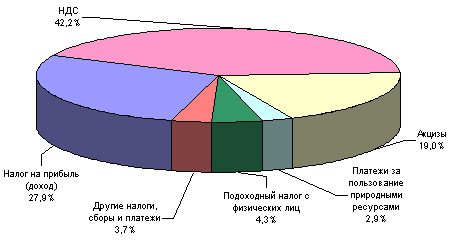

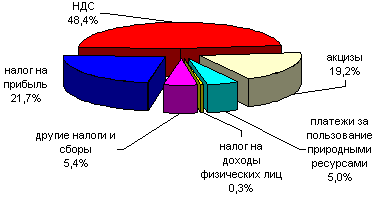

Структура поступлений налоговых платежей в федеральный бюджет по видам налогов за 1998 – 2001 гг.

1998 г.

[сост. по 10]

1999 г.

[сост. по 11]

2000 г.

[сост. по 12]

2001 г.

[сост. по 13]

РЕЦЕНЗИЯ

на

дипломную

работу студента

совместного

Российско-Американского

факультета

международных

отношений и

менеджмента

Дальневосточного

Государственного

Университета

Демьяненко

Максима Владимировича

тема

работы: "Мировой

опыт налогообложения

и его значимость

для России"

Одним из важнейших рычагов, регулирующих финансовые взаимоотношения предприятия с государством в условиях перехода к рыночному хозяйству, становится налоговая система. Она призвана обеспечить государство финансовыми ресурсами, необходимыми для решения важнейших экономических и социальных задач. Проблемы формирования эффективной российской налоговой системы являются актуальными для настоящего российского общества. Россия с переходом к рыночной экономике постепенно занимает достойное место в мировом экономическом сообществе, в связи с чем возникла объективная необходимость более глубоко анализировать опыт реформирования налоговых систем экономически развитых стран.

В работе раскрыты системы налогообложения в развитых странах, таких как США, Германия, Франция, Великобритания и Швеция с учетом регулирования основных функций налогового механизма, освещены результаты применения НДС в мировой и российской практике, затронуты вопросы реформирования новой налоговой системы РФ со вступлением в действие Налогового Кодекса РФ, а так же описан концептуальный подход к созданию модели эффективной налоговой системы в России.

Представленный материал свидетельствует, что на всех этапах работы Демьяненко М.В. умело провел изучение большого количества научной литературы и правовых документов, тщательно исследовал цифровые данные и грамотно оценил перспективы совершенствования и реформирования налогового законодательства Российской Федерации.

В работе использованы Налоговый кодекс и Законы РФ, российская и иностранная литература, материалы периодической печати, статистические материалы Министерства по налогам и сборам РФ, что позволило студенту сделать вывод о необходимости совершенствования налогового законодательства РФ.

В целом дипломная работа отвечает всем предъявленным требованиям и заслуживает оценки ''отлично''.

Рецензент: Заместитель руководителя ИМНС РФ по Первореченскому району г. Владивостока, – советник налоговой службы РФ II-го ранга

Соломко Г.В.

М.П. 22 мая 20

Похожие работы

... регулирующей функции налогов, баланс между задачами по обеспечению социально-незащищенных слоев населения и потребностью способствовать подъему экономики. Г Л А В А 2 1. Налоговый механизм индивидуального предпринимательства в рыночной экономике России. Предпринимательская деятельность граждан, осуществляемая без образования юридического лица, регулируется в основном теми же правилами и нормами ...

... Мировая практика показывает, что создание СЭЗ - весьма действенное направление развития экономики отдельных территорий и регионов. В основном, создание и развитие свободных экономических зон ориентировано на решение конкретных приоритетных экономических задач, реализацию стратегических программ и проектов. 2. Территории, наиболее благоприятные для размещения СЭЗ, имеют, как правило, приграничное ...

... резервов осуществлялись с резидентами в валюте Российской Федерации. Доля вложений в ценные бумаги иностранных государств и организаций составила 0,01% на 1.01.2008. 3 Проблемы и задачи развития и функционирования банковской системы России 3.1 Кризис ликвидности в российских банках Российские банки в ближайшее время столкнутся с очевидной дилеммой. Средств для финансирования по- ...

... на мировом рынке и ослаблять, не обеспечивая самостоятельное расширенное воспроизводство, систему своей экономической, политической и национальной безопасности. Другой путь - инновационное развитие. Инновационный тип воспроизводства, о чем шла речь на состоявшейся апрельской научной конференции в МГУ, может быть определен как специфический вид интенсивного типа воспроизводства, характеризующийся ...

0 комментариев