Навигация

Операции с ценными бумагами

56202

знака

1

таблица

2

изображения

МОСКОВСКИЙ ИНСТИТУТ ЭЛЕКТРОННОЙ ТЕХНИКИ

ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Курсовая работа по курсу «Финансы и кредит»

на тему:

ЭФФЕКТИВНОСТЬ ОПЕРАЦИЙ

С ЦЕННЫМИ БУМАГАМИ

Проверил Ключников А.В.

Подготовила студентка гр. МПВ-32

Малютина А.И.

2000 год.

План курсовой работы:

1. Введение………………………………… ………………………………. 3

2. Эффективность операций с ценными бумагами…… ……………… 5

1) Эффективность инвестирования капитала в ценные бумаги….5

2) Эффективность портфеля. Диверсификация……………………12

3) Доходы от операции с государственными ценными бумагами...18

4) Доходы от операции с корпоративными ценными бумагами….25

3. Заключение……………………………………………………………….39

4. Список использованной литературы………………………………….40

1. ВВЕДЕНИЕ

Переход России от централизованной плановой экономики к рыночной меняет отношения собственности, структуру и механизм функционирования хозяйствующих субъектов, формы финансовых связей между ними, степень заинтересованности всех слоев общества в результатах хозяйственной деятельности. Современный рынок с его демократически организованными финансовыми институтами - величайшее достижение человеческой цивилизации. Могут изменяться его институциональные и отраслевые структуры, методы управления субъектами деятельности и т.п., но это перемены частного порядка, которые не в состоянии повлиять на фундаментальные основы и принципы функционирования рынка.

Рынок - сложное многофункциональное комплексное образование, включающее, с одной стороны, рынок товаров и услуг, с другой - рынок ресурсов. Взаимодействие этих рынков определяет национальный экономический механизм.

Этот механизм имеет кредитный характер. Подавляющее число рыночных субъектов, действующих на основе деловых контрактов, принимают на себя обязательства, имеющие форму ценных бумаг. Именно взаимные обязательства предпринимателей гарантируют устойчивость экономической системы общества.

Роль ценных бумаг этим не ограничивается. Их значение велико в платежном обороте каждого государства. Через ценные бумаги осуществляется инвестиционный процесс, при котором инвестиции автоматически направляются в самые эффективные сферы народного хозяйства, их получают наиболее жизнеспособные рыночные структуры.

Рынок ценных бумаг (фондовый рынок) выступает составной частью финансовой системы государства, характеризующейся институциональной и организационно-функциональной спецификой. Такая система в современной России начала формироваться только в конце 80-х гг., когда была признана необходимость восстановления рыночного хозяйства.

Экономическая практика последующих 90-х гг. подтвердила ту непреложную истину, что главным средством восстановления и развития рыночных методов хозяйствования являются ценные бумаги, фиксирующие право собственности на капитал (как в денежной, так и в вещественной формах). С помощью ценных бумаг собственность государства может быть превращена в собственность акционерных обществ, т.е. широких слоев населения - частных собственников.

Рынок ценных бумаг с сопутствующей ему системой финансовых институтов - сфера, в которой формируются финансовые источники экономического роста, концентрируются и распределяются инвестиционные ресурсы. В России принимаются меры для развития и рационализации рынка ценных бумаг. В частности, в апреле 1996 г. принят Закон РФ "О рынке ценных бумаг"; в марте 1999 г. - Закон РФ "О защите прав и законных интересов инвесторов на рынке ценных бумаг".

Таким образом, в экономической деятельности появилось новое, особое направление - эмиссия ценных бумаг и операции на их рынке. Это сложная деятельность, требующая глубоких экономических и юридических знаний, математического и информационного обеспечения, накопления и осмысления соответствующих навыков. Поэтому возникла необходимость подготовки высококвалифицированных специалистов для работы с ценными бумагами.

Существенную помощь здесь может оказать изучение как современного зарубежного и отечественного, так и прежнего российского опыта. В дореволюционной России была развита наука о ценных бумагах, фондовых биржах и коммерческих банках. Однако сейчас знания в области ценных бумаг постепенно становятся элементом общегражданского воспитания широких слоев населения, поскольку инвестирование доходов и сбережений в ценные бумаги приобретает массовый характер. То же относится и к деятельности хозяйствующих субъектов, не являющихся профессиональными участниками рынка ценных бумаг. С развитием рынка ценных бумаг неизбежны качественные изменения в его структуре, методах работы, инструментарии. Это дает основание полагать, что могут потребоваться новые данные.

2. ЭФФЕКТИВНОСТЬ ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ2.1. ЭФФЕКТИВНОСТЬ ИНВЕСТИРОВАНИЯ КАПИТАЛА

В ЦЕННЫЕ БУМАГИ

Под инвестированием понимают вложение средств с целью получения дохода от них. Инвестиции обычно бывают долгосрочными, но имеются случаи краткосрочных вложений, например, инвестирование денежных средств в покупку ГКО.

Объектами вложения средств могут быть как реальные (материальные), нематериальные (объекты интеллектуальной собственности), так и финансовые активы, т.е. вложение средств в покупку ценных бумаг и (или) помещение капитала в банки.

Принимая решение об инвестировании средств в какое-либо направление, инвестор вынужден сопоставлять расходы, которые он должен осуществить в настоящее время, с будущими результатами (доходами). ' Отношение величины дохода к инвестированным средствам называется доходностью, или нормой дохода, и характеризует рентабельность капитала, вложенного, например, в финансовые активы.

Распределение инвестиций по отдельным финансовым инструментам основывается не только на ожидаемом доходе, но и на присущем им риске, причем различные финансовые инструменты подвержены различной степени риска.

В силу многовариантности возможных результатов, получаемых в условиях неопределенности и риска осуществления инвестиций, все методы инвестированных расчетов можно разделить на две большие группы:

- методы обоснования инвестиционных решений в условиях неопределенности и риска;

- методы определения наилучшей инвестиции в условиях гарантированного получения будущих доходов.

Методы (экспертных оценок, аналитический, статистический) обоснования инвестиционных решений в условиях неопределенности и риска исходят из многовариантности будущих последствий принимаемых решений, субъективных оценок вероятностей и субъективного отношения каждого инвестора к риску и принимаемым решениям. Как правило, они учитывают доходы, возможные в ближайшее время, при этом оценка может быть различной для разных инвесторов, например, в зависимости от их личностных качеств (склонности или несклонности к риску). Это в большой степени связано с портфельным инвестированием.

Методы определения наилучшей инвестиции в условиях гарантии ванных вложений предполагают, что будущие расходы и доходы инвестора определяются однозначно. Иногда, в процессе таких расчетов, фактор риска учитывается в виде фиксированной добавки к различны параметрам, используемым в расчетах, но это принципиально не меняет самих методов. Расчеты можно вести на любой период, интересующий инвестора. Примером гарантированных вложений капитала может являться приобретение облигаций с фиксированной процентной ставкой.

Эти методы разделяются на статические и динамические.

Статические методы используются в том случае, если рассматривается только один инвестиционный период, расходы осуществляются в начале этого периода, а полезные результаты оцениваются в конце. Их можно использовать также, если долгосрочные вложения средств можно описать какими-либо среднегодовыми показателями.

Динамические методы инвестиционных расчетов применяются, когда процесс инвестирования долгосрочный, а величины расходов и доходов инвестора существенно изменяются в течение этого периода. Рассматриваемый период может быть и относительно коротким, в предела нескольких месяцев или года, но при этом существенно изменение параметров инвестиций внутри периода.

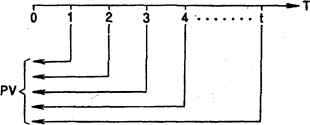

Для оценки эффективности инвестиций, т.е. сопоставления разно временных величин затрат и результатов (в общем случае - денежных потоков), используется процедура приведения их к одному момент времени - дисконтирование. Последнее состоит в вычислении текущего аналога денежных средств, выплачиваемых и (или) получаемых в различные моменты времени в будущем текущее (нынешнее) значение денежных средств является функцией их будущих значений (j):

PV=j(FVt),

где PV(Present Value) - текущая оценка денежных средств;

FVt (Future Value) - величина денежных средств, выплачиваемых или получаемые в момент времени t.

Графически эта процедура может быть представлена в виде временной шкалы денежных потоков (T), совершаемых в разные моменты времени t (рис. 1).

Одно из свойств функции PV состоит в том, что денежная сумма текущего момента оценивается выше, чем равная ей сумма в будущем, поскольку эффективное использование денежных средств предполагает со временем их увеличение. В соответствии с этим будущие доходы инвестора, например, от приобретения ценной бумаги пересчитываются к текущему моменту путем умножения на дисконтирующий множитель q (q<1),

Рис. 1. Дисконтирование денежных потоков.

показывающий, во сколько раз ценность денежной единицы, получаемой в момент времени t, меньше ценности этой единицы в текущий момент. При этом множитель

q=1/(1+i)

где i - процентная ставка.

С помощью процедуры, обратной дисконтированию, можно определить будущую сумму (FV), эквивалентную сегодняшней (PV). При этом сегодняшняя сумма умножается на коэффициент наращения

1/q=1+i.

Важнейшим моментом в оценке любого финансового инструмента является соотношение между ожидаемым доходом и степенью риска. Степень риска обычно прямо пропорциональна ожидаемой доходности инвестиций. К наиболее характерным видам рисков, присущих ценным бумагам, относятся:

1) риск неплатежа, т.е. невыполнение условий обязательств, например неуплата заемщиком суммы долга или процентов по нему. Чем больше риск неплатежа, тем больше и ожидаемая в качестве компенсации премия за риск, тем больший (при прочих равных условиях) ожидаемый доход инвестора. Государственные ценные бумаги обычно рассматриваются как свободные от риска, поэтому они берутся за основу при оценке других ценных бумаг.

В западной практике обычно инвестор анализирует степень риска с помощью рейтингов надежности, определяемых специальными агентствами;

2) риск ликвидности, или способность обратить ценную бумагу в наличные деньги в короткое время без значительных ценовых уступок. Чем ниже ликвидность, тем большим должен быть уровень дохода по ценной бумаге;

3) срок погашения; обычно чем больше срок погашения, тем больше риск колебаний рыночной стоимости ценной бумаги. Отсюда инвесторам необходима премия за риск, чтобы побудить их покупать долгосрочные ценные бумаги.

Другие факторы, влияющие на доходность, таковы:

- налогообложение;

- инфляция.

Значительное влияние на ожидаемую доходность ценных бумаг оказывают инфляционные ожидания. Считается, что номинальная процентная ставка по ценным бумагам включает премию за инфляцию. Эта зависимость имеет место, если темпы изменения номинальной процентной ставки соответствуют уровню инфляции, однако в условиях нестабильной экономики взаимосвязь между инфляцией и процентными ставками также может изменяться во времени.

Итак, доходность инвестиций в различные финансовые инструменты зависит от степени риска неплатежа, ликвидности, налогообложения, а также инфляционных ожиданий.

Выбирая возможные направления вложения средств в приобретение ценных бумаг, инвестор ориентируется прежде всего на показатели текущей доходности и риска, присущие данным финансовым инструментам. Норма текущей доходности по конкретному виду ценных бумаг определяется в зависимости от текущей доходности по безрисковым инвестициям (например, по государственным облигациям) и нормы премии за возможные риски.

Таблица 1

Соотношение доходности и риска по видам ценных бумаг| Вид ценных бумаг | Средняя Норма текущей доходности, % | Оценка риска (по пятибалльной шкале) | |||

| Риск потери дохода по инвестициям | Риск потери инвестированных средств | ||||

| При повышении ставки ссудного процента | При повышении темпа инфляции | при систематическом (рыночном) риске | При несистематическом (специфическом) риске | ||

| Правительственные облигации Облигации Типа ААА Облигации типа А Привилегированные акции Простые акции типа А+ Простые акции типа А Простые акции типа В Сберегательные (депозитные) сертификаты коммерческих банков Простые акции типа С (спекулятивные) | 4-6 5-6 6-8 6-10 7-9 8-10 9-12 10-15 15-20 | 4-5 4-5 3 2 3 1-2 1-2 1-2 1-2 | 3-5 4-5 4-5 2 3 2 2 1-2 1-2 | 1-2 2-3 3 3 3-4 3-4 4 4-5 5 | 1-2 2-3 3 3 3-4 3-5 5 5 5 |

В табл. 1 приведено соотношение нормы текущей доходности и уровня риска по отдельным видам ценных бумаг США. Первые два показателя определяют норму текущей доходности по "безрисковым финансовым инвестициям", которую можно рассматривать как основу для последующей дифференциации показателя нормы текущей доходности других видов ценных бумаг. Степень дифференциации нормы текущей доходности по отдельным финансовым инструментам в конечном счете зависит от уровня риска.

При оценке уровня риска риск потери капитала оценивается как более значительный, чем риск потери дохода от инвестиций. Поэтому общий уровень риска по правительственным облигациям, облигациям типа ААА (надежных эмитентов, с наивысшими инвестиционными качествами) оценивается преимущественно по риску потери капитала, и средняя норма текущей доходности для подобных бумаг относительно невысока по сравнению с инвестициями в обыкновенные акции типа С (спекулятивные, с низшими инвестиционными качествами), где риск потери капитала достаточно высокий и средняя норма текущей доходности также высока.

Показатель текущей доходности используется для оценки эффективности инвестиций, в частности, в ценные бумаги в соответствии с методами, принятыми в мировой практике.

Эти методы основаны на:

- оценке абсолютной эффективности инвестиций (метод чистой те-

кущей стоимости):

- оценке относительной эффективности инвестиций (метод внутренней нормы доходности).

Величина интегрального экономического эффекта (чистая приведенная стоимость) рассчитывается как разность дисконтированных, приведенных к одному временному моменту денежных потоков поступлений и затрат, осуществляемых в процессе инвестирования:

T t

NVP=åCIFt/(1+i)t-åCOFt/(1+i)t

t=1 t=1

где NPV(Net Present Value) - чистая приведенная стоимость;

CIFt (Cach-in-How) - поступления денежных средств в момент времени t;

COFt (Cach-out-Flow) - выплаты денежных средств в момент времени t;

Т - продолжительность инвестиционного периода.

Положительное значение NPV свидетельствует о целесообразности инвестирования в соответствующий вид финансовых активов. Величина NPV формируется под влиянием двух основных показателей:

- величины чистого денежного потока (разницы между поступлениями и выплатами денежных средств в интервале времени T) от конкретного вида фондовых инструментов;

- нормы текущей доходности (ставки дисконтирования).

Похожие работы

... ), должна выкупить свои бумаги по номиналу. По соглашению с держателями (владельцами) облигаций выкуп может производиться путем обмена облигаций на собственные акции организации, ценные бумаги других эмитентов, любые другие активы.3 АУДИТ ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ 3.1 Цель и задачи аудита операций с ценными бумагами Аудиторская проверка операций с ценными бумагами проводится в целях ...

... полностью или частично направляются на реинвестирование, то на эту сумму делается проводка по дебету счета 06 “Долгосрочные финансовые вложения” и кредиту счета 80. Письмом МФ РФ от 23.12.92 г. №117 “Об отражении в бухгалтерском учете и отчетности операций, связанных с приватизацией предприятия” разработан порядок отражения в бухгалтерском учете операций с акциями. При приобретении акций ...

... 3. Обзор существующих систем автоматизации back-office; 3. Ориентировочная тема дипломного проекта Учет операций с ценными бумагами. Руководитель Блат И. Д. Содержание 1 Введение 6 2 Предприятие 7 2.1 Характеристика компании и виды оказываемых ...

... особенностей налогообложения таких операций РЕПО. Глава 2. ЦЕННЫЕ БУМАГИ, ДЕНОМИНИРОВАННЫЕ В ВАЛЮТЕ Операции с ценными бумагами являются одними из наиболее сложных вопросов ввиду их специфического порядка обращения. В главе 25 НК РФ установлены особенности определения налоговой базы при налогообложении доходов от реализации ценных бумаг в зависимости от категории. В налоговом учете расходы ...

0 комментариев