Основные

формы расчетов,

используемые

в мировой практике

Вексельная

форма расчетов

Расчеты

через расчетно-кассовые

центры

Банковские риски и ответственность банков при осуществлении безналичных

расчетов

Анализ формирования ресурсной базы банка

МЕРОПРИЯТИЯ

ПО СОВЕРШЕНСТВОВАНИЮ

БЕЗНАЛИЧНЫХ

РАСЧЕТОВ В

ОСБ№270 НА ФОНЕ

РОССИИ

Финансы, 2001, №4

Навигация

Расчеты через расчетно-кассовые центры

Особенности организации безналичных расчетов юридических лиц в коммерческих банках

127530

знаков

16

таблиц

21

изображение

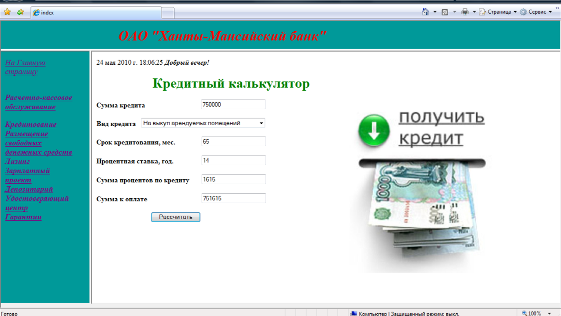

1.6.1. Расчеты через расчетно-кассовые центры.

Действующая система межбанковских расчетов (она предусмотрена Положением об организации межбанковских расчетов на территории Российской Федерации от 9 июля 1992 г. с некоторыми последующими уточнениями) базируется на осуществлении платежей через корреспондентские счета (корсчета) коммерческих банков, открытые главным образом в учреждениях Центрального банка России - расчетно-кассовых центрах (РКЦ). По существу это - отделения Банка России, являющиеся посредниками в платежах и кредитах между коммерческими банками.

Основная функция РКЦ - проведение расчетов между учреждениями разных банков с необходимым ведением корсчетов. Вместе с тем РКЦ занимаются и эмиссионно-кассовыми, а также многими другими операциями: кредитованием коммерческих банков, кассовым исполнением бюджетов различных органов власти, финансированием государственных капитальных вложений за счет бюджетных ассигнований, операциями с ценными бумагами и операциями неторгового характера в иностранной валюте.

Большая часть операций РКЦ связана с обслуживанием клиентов коммерческими банками.

Клиентам рекомендуется представлять в банк расчетные документы накануне наступления срока платежа. Если срок платежа на документе не проставлен, то сроком платежа считается дата принятия документа от клиента. Платежные документы оформляются в соответствии установленными требованиями с обязательным указанием идентификационных номеров налогоплательщиков, а также банковских идентификационных кодов.

После списания средств со счетов клиентов банк формирует расчетные документы по группам очередности платежей, а внутри группы – по срокам платежей. Для представления документов в РКЦ по каждой группе очередности и по сроку платежа банк составляет отдельное сводное платежное поручение, к которому прилагаются два экземпляра расчетных документов клиентов и опись расчетных документов.

Главный принцип осуществления платежей по корреспондентским счетам коммерческих банков - это осуществление их строго при наличии и в пределах остатка средств на этих счетах. При недостаточности средств на счете банка для производства платежей ЦБР может оплатить претензии к счету этого банка за счет своего кредита (овердрафта), но по высокой процентной ставке. Такой принцип организации межбанковских расчетов нацелен на активизацию депозитной политики коммерческих банков, рациональное возмещение ими ресурсов с соблюдением должного уровня ликвидности. Такая организация межбанковских расчетов предполагает высокую ответственность каждого коммерческого банка за бесперебойность расчетов с другими банками корреспондентами ЦБР. Посредничество в платежах между банками позволяет контролировать и регулировать денежный оборот в стране.

1.6.2. Расчеты через корреспондентские счета, открываемые в других банках.

В современных условиях расчеты отечественных банков с использованием корсчетов, открываемых в других банках, практикуются достаточно часто.

В этом случае корсчета банков, их учреждений ведутся не в PKЦ главных территориальных управлений Банка России, а в других банках и их учреждениях. Порядок открытия и режим функционирования корсчета одного банка (учреждения) в другом банке (учреждении) определяется по соглашению между самими банками.

В соглашениях о корреспондентских отношениях, в частности предусматриваются:

круг организаций, которым зачисляются средства с корреспондентского субсчета;

круг организаций, которые будут зачислять свои платежи на корреспондентский субсчет;

круг организаций, которым будут зачисляться средства с корреспондентского счета;

круг организаций в учреждении банка, где открыт корреспондентский счет, которые будут зачислять на него средства;

круг операций, совершаемых по корреспондентскому счету и корреспондентскому субсчету;

документы, по которым должны совершаться операции по этим видам счетов;

условия платежа;

контрольные функции учреждений банков - корреспондентов; порядок обмена ими информацией о совершенных операциях по корреспондентскому счету и корреспондентскому субсчету;

другие вопросы по усмотрению сторон - учреждений банков.

Преимущества расчетов по межбанковским корреспондентским счетам заключается в следующем:

Во-первых, это отвечает интересам клиентов, которые имеют устойчивые контрактные отношения с клиентами других банков. С самого начала корреспондентские отношения устанавливаются именно для предоставления услуг клиентам.

Во-вторых, и в тесной связи с первым, значительно ускоряются расчеты, так как они осуществляются напрямую, без промежуточных звеньев – РКЦ. Оперативности расчетов способствует использование в отношениях между корреспондентами системы электронных платежей или телексной связи.

В-третьих, при широких корреспондентских отношениях появляются условия для проведения клиринга. Проведение клиринга между банками-корреспондентами позволяет минимизировать остатки средств на корсчетах, а значит, высвободить часть их в расчетах и использовать для получения дохода.

В-четвертых, расширяются возможности для активной работы на рынке и применения целого набора финансовых инструментов. С одной стороны, крупный банк может привлечь в качестве остатков по корсчетам значительные средства и использовать их на разнообразные операции. Большая корреспондентская сеть позволяет крупному банку развивать вексельное обращение. С другой стороны, банки-клиенты могут, имея в качестве обеспечения на корсчетах остатки, получать кредиты под операции, которые осуществляет основной банк.

1.6.3 Клиринговые расчетыКлиринг - осуществление платежей путем взаимозачета платежных обязательств и требований банка.

Клиринговое учреждение - небанковская кредитная организация, осуществляющая на основании специальной лицензии Банка России:

обмен платежными документами между банками-участниками

расчет чистых позиций банков-участников (итоговое сальдо банка-участника, образовавшееся в результате обмена требований и обязательств банков-участников).

Под чистой позицией понимается итоговое сальдо банка-участника, образовавшееся в результате обмена требований и обязательств банков-участников. Прием и передача платежных документов может осуществляться клиринговым учреждением в электронной форме в соответствии с действующим законодательством и договором с банками-участниками, определяющим процедуры использования электронной цифровой подписи.

В зависимости от сферы применения клиринг может быть: локальным - между банками какого-либо региона, либо между банками определенной банковской группы, и (или) между филиалами одного банка; общегосударственным – в пределах всей страны.

В свою очередь специфика указанных видов межбанковского клиринга проявляется в способах их проведения. Исходя из последнего критерия можно выделить совершаемые клиринги: 1) через учреждения центрального банка и крупнейшие коммерческие банки; 2) через специальные межбанковские организации – расчетные (клиринговые) палаты; 3) через клиринговый отдел (расчетный центр) головного банка – при расчетах между его филиалами.

Основы межбанковского клиринга заключаются в следующем.

Базу для его проведения составляют корсчета банков, которые могут открываться друг у друга или в специальном клиринговом центре. Количество банков участников определяет эффективность клиринга: чем больше объем операций, тем полнее происходит урегулирование взаимных требований.

В России приняты две базовые модели клиринга. По первой модели клиринг проводится без предварительного депонирования средств на счетах участников клирингового учреждения. По второй клиринг проводится с предварительным депонированием средств на счетах участников расчетов в клиринговом учреждении. Рассмотренные выше клиринговые учреждения развиваются от валовой системы осуществления платежей между банками к, собственно, клирингу. Дальнейшее совершенствование состоит в создании на базе каждого клирингового центра, так называемого «банка банков».

Последний, как свидетельствует мировая практика, является исторически более высокой степенью развития по сравнению с клиринговыми палатами, поскольку представляет собой высокотехнологичную и гибкую банковскую структуру, которой другие банки передают некоторые платежные полномочия. Совмещая в своей операционной среде тесно связанные между собой информационный, дилинговый и расчетный сегменты, она освобождает банки от больших финансовых затрат на разработку некоторых новейших банковских технологий, доступ к которым происходит через «банк банков». Черты «банка банков» ярко проявляются уже сейчас в деятельности Центральной расчетной палаты, Межбанковского финансового дома. Учитывая сложность, масштабность, капиталоемкость этой работы, ведущая роль в совершенствовании платежной системы России принадлежит Банку России.

Похожие работы

... время банки осуществляет весь спектр банковских услуг для юридических лиц и стремится создать максимально благоприятные условия для обслуживания клиентов на основе повышения качества предоставляемых услуг и обеспечения защиты интересов клиентов. 1.3 Перспективы развития банковского обслуживания юридических лиц в банке В последнее время интернет появился в консервативной сфере, что привело к ...

... юридические лица, банк заставляет привлеченные деньги «работать». Более детально рекомендации представлены в Приложении 7. Проверим оценку ожидаемой эффективности от внедрения мероприятий по сокращению просроченной задолженности по кредитам юридических лиц. С учетом того, что рентабельность кредитования в ОСБ Красноярское № 4254 составляет 33,0%, рассмотрим, как привлечение новых клиентов и ...

... только нотариально. 1.2. Порядок проверки документов на открытие счёта: На этапе проведения переговоров Отдел по расчётно-кассовому обслуживанию юридических лиц в устной форме ставит в известность службу безопасности отделения о намерении клиента открыть счёт в отделении Сберегательного Банка. При получении полного пакета документов, необходимых для открытия счёта, Отдел проверяет его в ...

... », «по приказу», «без протеста». Обозначение вексельной суммы возможно как цифрами, так и прописью. Никакие исправления, даже заверенные подписью векселедателя, в векселе не допускаются. Глава 3. Организация безналичного расчета ОАО «ПК ХК Электрозавод» Открытое акционерное общество Холдинговая компания «Электрозавод» известно как ведущий российский и мировой производитель разнообразного ...

0 комментариев