Анализ

положительных

и отрицательных

факторов, влияющих

на развитие

рынка корпоративных

облигаций в

России

Роль

и значение

фондовой биржи

на первичном

и вторичном

рынке корпоративных

облигаций

Инвестиционные

банки на рынке

корпоративных

облигаций.

Первичный и

вторичный рынки

корпоративных

облигаций

Налоговый режим

корпоративных

облигаций

Перспективы

развития рынка

корпоративных

облигаций в

России

Совершенствование

организации

рынка корпоративных

облигаций

Навигация

Анализ положительных и отрицательных факторов, влияющих на развитие рынка корпоративных облигаций в России

Развитие рынка корпоративных ценных бумаг в России

165204

знака

3

таблицы

0

изображений

2.1. Анализ положительных и отрицательных факторов, влияющих на развитие рынка корпоративных облигаций в России.

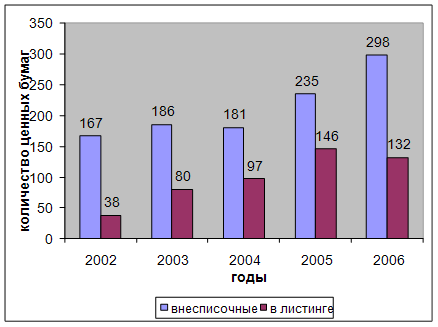

Как говорилось в первой главе дипломной работы, за период с лета 1999 года 41 компания разместила облигации на общую сумму свыше 55 млрд рублей. Эмитентами новых инструментов выступили как промышленные предприятия, так и целый ряд банков.

При этом можно отметить, что некоторые компании осуществляют не разовые размещения, а приняли специальные долгосрочные программы выпуска облигаций, что свидетельствует о росте популярности этих бумаг как эффективного инструмента привлечения финансовых ресурсов.

За последние полгода быстрыми темпами развивается вторичный рынок корпоративных облигаций. В частности, объемы вторичных торгов этими инструментами возросли за первые шесть месяцев с 20-30 млн руб. до 100-150 млн рублей в день.

Повышение ликвидности рынка стимулирует приход новых групп инвесторов, что, в свою очередь, способствует снижению стоимости заимствований и расширению числа эмитентов. В целом в настоящее время сектор корпоративных облигаций - один из самых динамично развивающихся секторов российского фондового рынка.

Столь высокий интерес, проявленный к новым инструментам как предприятиями, заинтересованными в привлечении финансовых ресурсов, так и самими инвесторами, позволяет сделать несколько выводов.

Во-первых, отечественный фондовый рынок при определенных условиях может выступать как источник серьезных долгосрочных инвестиций. Объемы средств, привлеченных с помощью корпоративных облигаций, сопоставимы с годовым объемом прямых иностранных инвестиций в российскую экономику.

Во-вторых, привлечение инвестиций может происходить посредством именно рублевых инструментов, популярность которых в последнее время заметно возросла как среди профессиональных участников рынка, так и среди предприятий-эмитентов.

В-третьих, проекты создания рынков новых финансовых инструментов могут успешно реализовываться силами даже одной организации. В 1999 году инициатором создания нового сектора фондового рынка выступила ММВБ, причем Биржа взяла на себя не только осуществление технологических функций размещения облигаций и вторичных торгов, но и целый ряд организационных вопросов.

Это стало возможным, с одной стороны, благодаря хорошей технической оснащенности торгового комплекса и высокому уровню профессионализма сотрудников Биржи. С другой стороны, быстрое развитие рынка корпоративных облигаций свидетельствует об остром дефиците финансовых инструментов и колоссальном нереализованном потенциале отечественного фондового рынка.

Что требуется для дальнейшего расширения рынка корпоративных облигаций, как части фондового рынка страны, для полной реализации его инвестиционного потенциала?

Переходя к перспективам развития данного сектора, можно выделить два блока проблем: базовые условия развития всего рынка рублевых инструментов и конкретные вопросы собственно рынка корпоративных облигаций.

Если говорить о базовых условиях, то их нельзя рассматривать в отрыве от существующего политико-экономического контекста. Сегодня есть общее понимание того, что России необходимо осуществлять модернизацию экономики. Для этого необходимы крупные капитальные вложения.

Сложность этой

проблемы порождает

широкий круг

вопросов, будоражащих

общество, беспокоящих

как политиков

и бизнесменов,

так и ученых-аналитиков.

Как улучшить

инвестиционный

климат? Почему

продолжается

исход капитала

из России и что

с этим делать?

Одним из важнейших

вопросов остается

проблема валютного

курса. Какая

валюта нужна

России - сильная

или слабая?

Насколько

радикальной

должна быть

валютная

либерализация?

Существует мнение, что в экономике имеется избыток капитала, который разгоняет инфляцию. Утверждается, что увеличение темпов роста потребительских цен - прямое следствие проводимой монетарной политики, направленной на увеличение валютных резервов страны. Следовательно, по мнению сторонников этой гипотезы, нам необходима радикальная валютная либерализация, которая сможет улучшить инвестиционный климат.

Однако непродуманное снятие валютных ограничений, отказ от валютного контроля способны лишь ускорить отток капитала из страны (не говоря уже о том, что крайние формы либерализации угрожают экономической безопасности России). В результате подобная позиция вступает в противоречие с реальными потребностями национальной экономики в инвестициях.

«По расчетам экспертов, в ближайшие годы на модернизацию промышленности, включая внедрение новых технологий и замену оборудования, износ которого в большинстве отраслей уже превышает 50 проц., потребуется от 100-150 до 600-700 млрд долларов».23

На самом деле, по-видимому, не совсем правильно формулируется сама проблема. Надо говорить не об избытке капитала, а о невысокой восприимчивости к нему российской экономики.

В свою очередь, восприимчивость экономики, ее готовность осваивать крупные инвестиции напрямую зависят от степени доверия к ней инвесторов, как внутренних, так и внешних. Необходимо создать условия для вложения капитала, чтобы крупный бизнес увидел реальные перспективы для своего дальнейшего развития.

Если говорить в контексте расширения рынка рублевых инструментов, то базовой предпосылкой его использования в качестве механизма привлечения инвестиций является длительная стабильность и предсказуемость курса национальной валюты.

Подтверждением этому служит опыт Китая, несколько лет назад принявшего в кредитно-денежной политике концепцию "сильного юаня". С 1994 года курс китайской национальной валюты остается стабильным, в то время как рубль за тот же период обесценился почти в 20 раз.

В результате по суммарной капитализации китайский фондовый рынок почти в 10 раз превосходит отечественный (581 млрд долл. против 60 млрд долл.), а с учетом фондового рынка Гонконга, входящего в состав КНР, занимает шестое место в мире. При этом в листинг китайских фондовых бирж входит более 1000 компаний, в то время как в котировальных листах ведущих российских торговых площадок их насчитывается чуть больше 40.

Неудивительно, что за три последних года в китайскую экономику было вложено свыше 115 млрд долл. прямых иностранных инвестиций, что почти в 14 раз превосходит российский показатель.

Сегодня основным источником инвестиций для российских предприятий являются амортизация и нераспределенная прибыль. Банковские кредиты носят характер краткосрочного финансирования и не могут рассматриваться как долгосрочные вложения в модернизацию оборудования и организацию нового производства.

Вместе с тем

в развитых

странах Западной

Европы, в США

и Японии одним

из главных

источников

долгосрочных

инвестиций

является фондовый

рынок. «Посредством

выпуска акций

и корпоративных

облигаций

предприятия

этих стран

привлекают

50 - 80 проц. всех

инвестиционных

ресурсов. В США

в середине 90-х

гг. объем средств,

полученных

с помощью эмиссий

ценных бумаг,

составлял

порядка 1 трлн

долл. в год, в

Японии - свыше

200 млрд долл., в

ведущих странах

Западной Европы

- 100-150 млрд долл.

К концу десятилетия

эти цифры возросли

в среднем на

10-20 процентов.

Фондовый рынок

играет огромную

роль в привлечении

долгосрочных

инвестиций

в странах

Азиатско-Тихоокеанского

региона, в

государствах

Латинской

Америки. Используя

механизмы

эмиссии ценных

бумаг, предприятия

Южной Кореи

ежегодно привлекают

до 20 млрд долл.

финансовых

ресурсов. На

Филиппинах

более четверти

валового объема

инвестиций

привлекается

на внутреннем

фондовом рынке.

А что мы видим

в России? Сегодня

в нашей стране

соотношение

национального

богатства (по

оценкам экспертов,

около 23 трлн

долл.) и капитализации

фондового рынка

составляет

всего лишь

четверть процента.

Это в 85 раз меньше,

чем в Австралии,

и почти в 100 раз

меньше, чем в

Канаде».24

Причин столь

неэффективного

использования

механизмов

фондового рынка

несколько.

Прежде всего

хотелось бы

выделить следующие.

Во-первых, это

позиция государства,

не воспринимающего

фондовый рынок

как реальный

источник серьезных

инвестиций

для модернизации

экономики.

Во-вторых, это

слабое информационное

освещение

возможностей

фондового

рынка. Новые

инструменты

в информационном

плане практически

"не раскручены",

во многом, кстати,

из-за пассивности

финансовых

посредников.

В результате

предприятия

не видят в фондовом

рынке источник

средств для

своего развития,

а бизнесмены

не смотрят на

него как на

способ создать

легальное

состояние,

легально разбогатеть.

Вместе с тем,

если взглянуть

на список

миллиардеров,

опубликованный

журналом "Форбс",

то легко увидеть,

что 90 из 538 самых

богатых людей

планеты - а это

без малого 17

проц. - сделали

свое состояние

на финансовом

и фондовом

рынках.

В странах с развитым фондовым рынком корпоративные облигации являются одним из основных инструментов привлечения инвестиций, обладающим следующими важными преимуществами:

возможность привлечения значительных объемов ресурсов на длительный срок (свыше 5 лет), что позволяет финансировать инновационные проекты с длительным воспроизводственным периодом;

более низкая стоимость заимствования, возникающая за счет эффекта секьюритизации займа и обращения к широкому кругу инвесторов;

формирование кредитной истории и кредитного рейтинга эмитента, что способствует повышению имиджа компании со стороны потенциальных инвесторов и контрагентов и позволяет размещать новые займы на более выгодных условиях;

возможность управления объемом долга путем покупки и продажи облигаций на вторичном рынке в соответствии с текущим состоянием платежного баланса;

минимизация транзакционных издержек, а также риска подделки и хищения за счет бездокументарной формы эмиссии облигаций.

С точки зрения инвестора, корпоративные облигации как объект размещения активов обеспечивают:

высокую оперативность управления инвестиционным портфелем за счет возможности реализации бумаг на вторичном рынке;

участие в финансировании первоклассных заемщиков независимо от размера капитала;

улучшение качества инвестиционного портфеля за счет эффективной диверсификации.

На сегодняшний день в странах G-7 посредством эмиссии корпоративных облигаций финансируется от 30 до 60 проц. всех инвестиционных проектов.

В Нидерландах нетто-эмиссия (эмиссия без учета средств, направляемых на рефинансирование ранее сделанных выпусков) корпоративных облигаций в последние годы превышает 40 проц. от валового объема инвестиций.

В странах, входящих

в Британское

Содружество

(Commonwealth), доля корпоративных

облигаций в

валовых инвестициях

составляет

15-25 проц., при этом

в Австралии

этот показатель

достигает 30

процентов.

Корпоративные

облигации

широко используются

компаниями

сектора "высоких

технологий"

для расширения

своего бизнеса

и финансирования

новых проектов.

Несмотря на кризис, в последние месяцы американская телекоммуникационная компания WorldCom осуществила размещение нескольких выпусков корпоративных облигаций с различными сроками погашения и привлекла свыше 11 млрд долл. Это позволило рефинансировать старые выпуски облигаций, а также инвестировать значительные суммы в строительство сетей мобильной связи третьего поколения.

В России же весь объем средств, привлеченных с помощью рынка корпоративных облигаций, составляет всего около 2 млрд долл. Да, это почти 3 проц. от двухлетнего валового объема инвестиций в основной капитал, но при этом весь отечественный рынок этих инструментов по объему почти в полтора раза меньше, чем рынок корпоративных облигаций Люксембурга.

Развитию рынка корпоративных облигаций в России помимо базовых макроэкономических факторов, сдерживающих развитие всего рынка рублевых инструментов, мешает множество проблем, касающихся непосредственно сектора корпоративных облигаций. К числу главных причин, тормозящих развитие этого рынка, относятся:

невысокий уровень доверия инвесторов к государству, эмитентам, национальной валюте;

отсутствие налогового стимулирования участия инвесторов на рынке корпоративных облигаций.

в развитых экономиках существуют специальные налоговые льготы инвесторам, осуществляющим вложения средств в ценные бумаги предприятий, в том числе и в корпоративные облигации. Можно отметить, в частности, введение необлагаемого минимума прибыли от роста курсовой стоимости бумаг (Германия, Канада, Франция); представление налогового кредита в объеме приобретения ценных бумаг (Испания); исключение из объектов налогообложения инвестиций в венчурные компании, как правило, в акции и облигации предприятий сектора "высоких технологий" (Великобритания).

излишняя сложность процедуры регистрации эмиссии и длительность предварительных мероприятий, необходимых для размещения новых бумаг. На сегодняшний день этап подготовки для осуществления эмиссии занимает в лучшем случае 2 месяца (в среднем, по данным опроса, 4 - 5 месяцев), что делает нецелесообразным выпуск краткосрочных облигаций. Только регистрация отчета об эмиссии в ФКЦБ происходит в течение 1 месяца, что существенно ограничивает возможность вторичных торгов новыми облигациями.

налог на эмиссию корпоративных ценных бумаг (фактически на эмитентов), составляющий на сегодняшний день 0,8 проц. от номинальной суммы выпуска. При норме доходности по корпоративным облигациям на уровне 10 проц. годовых существующая ставка налога увеличивает стоимость заимствования для эмитента до 11,6 проц. годовых (при выпуске шестимесячных бумаг) или 13,2 проц. годовых (при выпуске трехмесячных бумаг). В случае частичного размещения эмиссии, например, 50 проц. от заявленного объема, доходность в условиях действующего законодательства, требующего полной предварительной уплаты налога, возрастает до 16,5 проц. (по трехмесячным бумагам). Таким образом, существующий налог на эмиссию фактически закрывает для предприятий возможность размещения краткосрочных займов, делая их изначально нерентабельными. Следует отметить, что на развитых рынках налог на эмиссию либо отсутствует (ряд стран Западной Европы), либо его ставка в 30 - 50 раз меньше, чем в нашей стране (США, Германия, страны Юго-Восточной Азии).

недоверие инвесторов, проистекающее из недостаточной информационной прозрачности эмитентов и низкого качества корпоративного управления;

отсутствие опыта работы предприятий с корпоративными облигациями.

Этот список можно продолжить, тем более что существует отдельный огромный блок проблем, связанный со слабым развитием в нашей стране механизмов коллективного инвестирования и низким уровнем инвестиционной культуры населения.

Похожие работы

... Другая часть населения – это работники предприятий, получившие акции в процессе приватизации либо в счет задолженности – это пассивные инвесторы, которые не оказывают особого влияния на рынок корпоративных ценных бумаг. Другая часть инвесторов – это иностранные инвесторы, которые постепенно возвращаются на российский рынок после кризиса 1998 г. Этому способствует повышение устойчивости экономики ...

... как выжидательные. В течение 2003 г. развитие конъюнктуры рынка корпоративных облигаций определялось в первую очередь факторами, общими для всех секторов фондового рынка. Особенностью российского рынка корпоративных ценных бумаг является практическое совпадение основных эмитентов акций и облигаций, среди которых доминируют РАО “ЕЭС России”, ОАО “Магнитогорский металлургический комбинат”, ОАО “ ...

... на рынок свои векселя и облигации (например, АО «ГАЗ»), которые вызвали определенный интерес у участников рынка. Основная часть Инвестиционные операции с акциями На Российском рынке корпоративных ценных бумаг объектом инвестиций преимущественно являются акции. Цели проведения операций : 1. Долговременные инвестиции в выбранное предприятие, ...

... ; е) уменьшение инвестиционного риска; ж) формирование портфельных стратегий; з) развитие ценообразования; и) прогнозирование перспективных направлений развития. 1.3 Особенности развития рынка ценных бумаг РФ Рынок ценных бумаг России начал свое становление вскоре после - Стремительные темпы формирования в процессе приватизации предприятий и трансформации отношений собственности; - « ...

0 комментариев