Анализ

положительных

и отрицательных

факторов, влияющих

на развитие

рынка корпоративных

облигаций в

России

Роль

и значение

фондовой биржи

на первичном

и вторичном

рынке корпоративных

облигаций

Инвестиционные

банки на рынке

корпоративных

облигаций.

Первичный и

вторичный рынки

корпоративных

облигаций

Налоговый режим

корпоративных

облигаций

Перспективы

развития рынка

корпоративных

облигаций в

России

Совершенствование

организации

рынка корпоративных

облигаций

Навигация

Роль и значение фондовой биржи на первичном и вторичном рынке корпоративных облигаций

Развитие рынка корпоративных ценных бумаг в России

165204

знака

3

таблицы

0

изображений

2.2. Роль и значение фондовой биржи на первичном и вторичном рынке корпоративных облигаций.

Одним из важнейших моментов, определяющих эффективность выпуска облигационного займа, является выбор технологической схемы заимствования и инфраструктурных организаций, обслуживающих данные облигации. При этом важная роль при организации выпуска облигационного займа принадлежит торговой площадке, на которой будет проходить первичное размещение и вторичное обращение облигаций.

В настоящее время ММВБ является ведущей российской торговой площадкой по организации первичного размещения корпоративных облиагций. Реализация программ по привлечению финансовых ресурсов с фондового рынка для реализации инвестиционных проектов является приоритетным для Биржи.

Одним из наиболее динамично развивающихся рынков ММВБ стал рынок корпоративных облигаций. Активная работа ММВБ по организации размещения облигационных займов компаний-эмитентов направлена на выполнение общегосударственной программы по привлечению инвестиций в реальный сектор экономики.

«Необходимо отметить, что в настоящее время ММВБ является крупнейшей фондовой площадкой в России. По объему торговли, ММВБ занимает свыше 80% общего объема торгов корпоративными ценными бумагами от объема торгов на трех ведущих площадках России».25

При этом основной оборот ММВБ приходится на ценные бумаги ведущих российских компаний.

Начало рынку корпоративных облигаций было положено в 1999 г, когда на ММВБ прошло размещение облигаций “ЛУКОЙЛА”, “Газпрома”, РАО “ЕЭС России” и ряда других компаний. Всего за период 1999-2001 годах в секции фондового рынка ММВБ были размещены корпоративные облигации на общую сумму более 43 млрд. рублей по номиналу (в том числе в 2000 году - более 29 млрд. руб.). Рынок корпоративных облигаций демонстрирует как количественный, так и качественный рост. Так, на ММВБ проходило размещение облигаций таких компаний как “ММК”, “ТНК”, “МГТС”, Ростовэнерго, Михайловский ГОК и многих других.

Важным этапом в развитии данного сегмента рынка ценных бумаг явилось начало размещения облигаций банков. Так, в 2000 г на ММВБ успешно прошло размещение облигаций ряда крупных российских банков и финансовых компаний, включая облигации Внешторгбанка, “Гута-банка”, “Кредит Свисс Ферст Бостон Капитал”, МДМ-банка, Номосбанка.

Размещались как короткие (до 6 месяцев), так и длинные (до 4 лет) выпуски, что позволяет говорить о значительной диверсификации и формировании многими компаниями развернутой программы привлечения финансовых ресурсов с использование механизма облигационных займов, размещение которых проходит на ММВБ. Торговая система ММВБ использовалась рядом эмитентов также для организации выкупа размещеных облигаций.

Наряду с экономическими факторами не последнюю роль в развитии данного рынка сыграло наличие высокоэффективной технологии, которая была задействована при обслуживании рассматриваемых займов - выпуски были осуществлены на базе торговой и расчетной инфраструктуры ММВБ.

При этом помимо предоставления торговой и расчетной инфраструктуры, Биржа участвовала практически на каждом из этапов создания рынка корпоративных облигаций.

«Биржа задействована в той или иной степени практически на каждом из этапов создания рынка. Так, при подготовке проспекта эмиссии (решения о выпуске и т.п.) специалисты биржи совместно с эмитентом, агентом по размещению, финансовым консультантом прорабатывают блок вопросов, связанный с организацией размещения. Именно на данном этапе определяется конкретный механизм размещения, включая депозитарно-расчетные аспекты, определяются основные параметры займа, в том числе форма выпуска, способы выплаты дохода, разрабатывается необходимая нормативно-договорная база. Разумеется, в тесном единстве со специалистами биржи работают специалисты Национального Депозитарного Центра (НДЦ) и Расчетной Палаты ММВБ (РП ММВБ), представляющие расчетную систему ММВБ».26

При проведении маркетинговой кампании участие ММВБ повышает статус проекта в глазах инвесторов, страхует от инфраструктурных рисков. Биржа предоставляет свои информационно-технические каналы для доведения информации до потенциальных покупателей, включая интернет-сайт ММВБ, другие электронные и обычные способы оповещения членов секции фондового рынка (СФР), а также через информационные агентства. Биржа может проводить презентации, готовить информационно-рекламные буклеты и т.п. При последующей организации вторичного рынка, проведении процедур листинга и включения в котировальные листы ММВБ, сопровождаемые экспертизой финансово-экономического состояния и его ценных бумаг, заключением договора о листинге, по которому эмитент обязуется раскрывать информацию о себе как регулярно, так и по мере наступления корпоративных событий, - повышают престиж, качество предлагаемых инструментов, а значит и их инвестиционную привлекательность.

Таким образом, при организации облигационных займов биржа выполняет три основных функции: по предоставлению технологий, консалтингу и маркетингу.

Первичное размещение на ММВБ с точки зрения схемы размещения может быть проведено в форме аукциона или в режиме переговорных сделок (РПС). Возможен также смешанный вариант (вначале проводится аукцион по определению цены размещения, - затем заключаются сделки в РПС по определенной на аукционе цене). Названия условны, они обозначают принятое на бирже наименование режимов торгов.

При проведении аукциона по определению цены размещения участники – члены СФР подают со своих удаленных рабочих мест или мест в торговом зале электронные заявки на покупку за свой счет или за счет своих клиентов. Заявка контролируется Системой торгов на достаточность обеспечения (т.е. на наличие денежных средств, зарезервированных накануне в Расчетной Палате ММВБ. Потенциальный покупатель указывает в заявке количество облигаций и цену, по которой он готов приобрести облигации. По окончании периода сбора заявок на аукцион. Система торгов генерирует реестр заявок, который передается Торговому агенту (андеррайтеру). Последний передает данный документ эмитенту, который на его основе определяет цену размещения. В период удовлетворения заявок Торговый агент вводит заявку на продажу по цене размещения, размер которой не может превосходить объем облигаций на эмиссионном счете эмитента в НДЦ, оператором счета на основании доверенности которого выступает Торговый агент. В соответствии с установленной нормативными документами ММВБ процедурой заключаются сделки по цене размещения, но только по заявкам покупателей с ценами, не ниже цены размещения. Заявки с меньшими ценами не удовлетворяются. После завершения торгового дня информация о результатах аукциона поступает в РП ММВБ и НДЦ и, после окончательного сигнала от биржи на разблокировку счетов денежные средства поступают на счет Торгового агента эмитента, а ценные бумаги – на счета депо покупателей.

Возможно также проведение конкурса по определению процентной ставки купона.

В данном случае участникам рынка предложена новая форма определения цены заимствования. В день проведения конкурса по определению процентной ставки по первому купону члены секции фондового рынка ММВБ подают заявки на конкурс с использованием торговой системы ММВБ как за свой счет, так и за счет и по поручению клиентов. В заявках на приобретение облигаций, направляемых в адрес Андеррайтера указывается величина приемлемой для инвестора процентной ставки по первому купону. Под величиной приемлемой процентной ставки понимается величина процентной ставки по первому купону, при объявлении которой эмитентом потенциальный инвестор был бы готов купить количество облигаций, указанных в заявке по цене 100 % от номинала.

В то же время, по-видимому, при заранее определенной цене, достаточно удобно использовать РПС.

При использовании РПС андеррайтер вводит в Систему торгов безадресную заявку (котировку) на продажу с указанием цены размещения, заранее определенной эмитентом, доступную всем Членам СФР. Покупатели направляют андеррайтеру адресные заявки на покупку. Получив адресную заявку андеррайтер имеет три варианта действий – заключить сделку, отклонить заявку либо послать встречную заявку с другими условиями, например, другой ценой или количеством.

В первом случае при введении в Систему торгов адресной заявки аналогично аукциону будет происходить контроль на достаточность обеспечения – и покупатель не сможет использовать денежных средств больше, чем зарезервировано в Расчетной Палате накануне.

После размещения большинство выпусков облигаций торговались на вторичном рынке в Секции фондового рынка ММВБ.

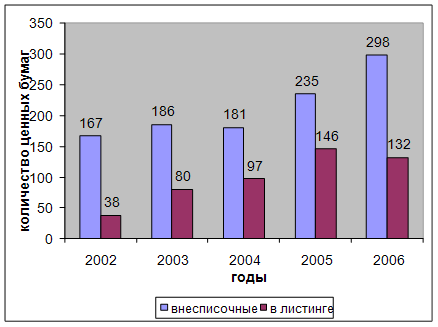

Ценные бумаги, включенные в котировальные листы ММВБ проходят официальную процедуру листинга ММВБ. Это - высоколиквидные финансовые инструменты первокласных эмитентов.

Для проведения экспертизы ценной бумаги эмитент представляет на Биржу документы и необходимую информацию, объем которой определяется “Правилами листинга”. Основная задача экспертизы состоит не столько в анализе соответствия эмитентов и их ценных бумаг формальным требованиям ММВБ, но, главным образом, в проведении фундаментального анализа состояния эмитентов.

На ММВБ действует двухуровневая система листинга: ценные бумаги, прошедшие процедуру листинга включаются в котировальные листы первого уровня или котировальные листы второго уровня. К ценным бумагам, включаемым в котировальные листы разных уровней применяются различные требования, причем отдельно сформулированы требования, применяемые к акциям и облигациям.

Торги по ценной бумаге, прошедшей листинг, начинаются в срок, не превышающий двух недель с момента принятия Биржевым Советом решения о включении ценной бумаги в котировальный лист первого или второго уровня, если иное не оговорено в Договоре о листинге.

Вся процедура листинга, начиная с момента подачи заявления и до момента начала торгов, занимает около полутора месяцев.

Ценные бумаги могут быть допущены к торгам на ММВБ не только в результате прохождения процедуры листинга, но и по иной, упрощенной схеме. Это так называемые внесписочные ценные бумаги.

При выплате дохода по облигациям биржа и ее расчетная инфраструктура также могут предоставить комплекс услуг. Так, поскольку все рассмотренные выпуски сконструированы с централизованным хранением в НДЦ, последний накануне выплаты дохода по купону или при погашении передает информацию о владельцах Платежному агенту. При этом выплата дохода может осуществляться через РП ММВБ.

В этом случае Платежный агент, получив вышеуказанный список от эмитента, передает на ММВБ в установленные сроки поручение на выплату купона, которая в свою очередь готовит и передает расчетные документы в РП ММВБ. В день выплаты дохода Платежный агент резервирует на своем счете в РП ММВБ необходимую сумму денежных средств, с которого РП ММВБ переводит их на счета владельцев (номинальных держателей) облигаций.

Важнейшим слагаемым успеха облигационных заимствований является наличие ликвидного вторичного рынка, ведь именно в этом заключается преимущество секьюритизации перед прямыми займами. И эмитент, который рассчитывает на дальнейшие обращения к финансовому рынку, не может не думать о судьбе вторичного рынка собственных облигаций.

Фондовая биржа по своим основным, статусным функциям – это именно организатор вторичных торгов. Поэтому ММВБ, обладающая колоссальным опытом организации вторичных торгов как государственных ценных бумаг, так и корпоративных, способна оказать серьезную помощь эмитенту. В то же время, результаты будут зависеть от целой совокупности факторов, включая особенности первичного размещения, структуры владельцев займа, их намерений, которые могут быть не спекулятивные, а инвестиционные, а также позиции эмитента, его желания стимулировать маркет-мейкеров.

Важнейшей задачей ММВБ является дальнейшее развитие модульной технологии проведения первичного размещения, позволяющей эмитенту и андеррайтеру выбрать оптимальный вариант проведения первичного размещения, организации вторичного обращения и погашения облигационных займов.

Похожие работы

... Другая часть населения – это работники предприятий, получившие акции в процессе приватизации либо в счет задолженности – это пассивные инвесторы, которые не оказывают особого влияния на рынок корпоративных ценных бумаг. Другая часть инвесторов – это иностранные инвесторы, которые постепенно возвращаются на российский рынок после кризиса 1998 г. Этому способствует повышение устойчивости экономики ...

... как выжидательные. В течение 2003 г. развитие конъюнктуры рынка корпоративных облигаций определялось в первую очередь факторами, общими для всех секторов фондового рынка. Особенностью российского рынка корпоративных ценных бумаг является практическое совпадение основных эмитентов акций и облигаций, среди которых доминируют РАО “ЕЭС России”, ОАО “Магнитогорский металлургический комбинат”, ОАО “ ...

... на рынок свои векселя и облигации (например, АО «ГАЗ»), которые вызвали определенный интерес у участников рынка. Основная часть Инвестиционные операции с акциями На Российском рынке корпоративных ценных бумаг объектом инвестиций преимущественно являются акции. Цели проведения операций : 1. Долговременные инвестиции в выбранное предприятие, ...

... ; е) уменьшение инвестиционного риска; ж) формирование портфельных стратегий; з) развитие ценообразования; и) прогнозирование перспективных направлений развития. 1.3 Особенности развития рынка ценных бумаг РФ Рынок ценных бумаг России начал свое становление вскоре после - Стремительные темпы формирования в процессе приватизации предприятий и трансформации отношений собственности; - « ...

0 комментариев