Анализ

положительных

и отрицательных

факторов, влияющих

на развитие

рынка корпоративных

облигаций в

России

Роль

и значение

фондовой биржи

на первичном

и вторичном

рынке корпоративных

облигаций

Инвестиционные

банки на рынке

корпоративных

облигаций.

Первичный и

вторичный рынки

корпоративных

облигаций

Налоговый режим

корпоративных

облигаций

Перспективы

развития рынка

корпоративных

облигаций в

России

Совершенствование

организации

рынка корпоративных

облигаций

Навигация

Совершенствование организации рынка корпоративных облигаций

Развитие рынка корпоративных ценных бумаг в России

165204

знака

3

таблицы

0

изображений

3.2. Совершенствование организации рынка корпоративных облигаций.

Согласно расчетам специалистов, посредством корпоративных облигаций уже в обозримой перспективе можно привлекать до 4 - 5 млрд долл. ежегодно. Только институциональные инвесторы (пенсионные и паевые фонды, страховые компании) могли бы вкладывать в высоконадежные облигации первоклассных эмитентов не менее 3 млрд долл. в год.

В долгосрочной перспективе в условиях стабильности финансовой системы страны и предсказуемого курса рубля по мере роста информационной открытости реально рассчитывать на привлечение средств широких слоев населения, финансовые возможности которого по вложению в отечественные ценные бумаги оцениваются экспертами не менее чем в 10 - 15 млрд долл. Для этой группы инвесторов интерес представляют долгосрочные облигации с доходностью, привязанной к уровню инфляции.

По мнению автора дипломной работы, уже сейчас для достижения этих целей и полной реализации имеющегося внутреннего инвестиционного потенциала:

значительное снижение либо отказ от налога на эмиссию ценных бумаг. Президент РФ Владимир Путин в специальном налоговом послании Государственной Думе в числе приоритетных задач реформирования налогового законодательства назвал отмену налога на эмиссию ценных бумаг;

приведение налогообложения по корпоративным облигациям в соответствие с налогообложением государственных ценных бумаг;

упрощение процедуры выпуска корпоративных облигаций;

отнесение на себестоимость затрат эмитента, связанных с подготовкой, эмиссией, размещением и обслуживанием ценных бумаг;

внедрение национальной системы рейтингов, включая работу с ведущими рейтинговыми агентствами, формирующими приоритеты инвесторов;

информационное освещение выпуска ценных бумаг новыми предприятиями, в первую очередь из научно-технической и информационной сфер.

Одним из ключевых условий вывода предприятий на рынок, несомненно, станет повышение качества корпоративного управления и увеличение информационной прозрачности эмитентов.

Для этого со стороны регулирующих органов, по мнению автора дипломной работы, требуется скорейшее принятие Кодекса корпоративного управления.

Необходимым условием расширения списка компаний, выпускающих свои ценные бумаги, должен стать перевод системы бухгалтерского учета на международные стандарты, что особенно важно при работе с иностранными инвесторами.

Одна из важнейших задач сегодняшнего дня - повышение степени взаимодействия международного финансового рынка и национального фондового рынка России.

Вместе с тем при разработке программы развития отечественного рынка необходимо учитывать, что российская финансовая система - замкнутое рублевое пространство. По этой причине расширение рынка рублевых инструментов должно пользоваться безусловным приоритетом в действиях органов государственного регулирования. В противном случае дефицит рублевых ценных бумаг будет способствовать росту спроса со стороны населения и финансовых организаций на иностранную валюту как на наиболее доступный и ликвидный инструмент сбережения средств.

Тем самым увеличивается давление на рубль, создаются предпосылки для возникновения девальвационно-инфляционной спирали и тормозится процесс модернизации экономики.

Для стимулирования выпуска рублевых инструментов и, в частности, корпоративных облигаций государство может предоставлять разрешение на выпуск АДР или еврооблигаций только в случае предварительного размещения акций или корпоративных облигаций на внутреннем рынке. Кроме того, в этой связи актуален вопрос создания на внутреннем рынке отдельного сектора российских корпоративных облигаций, номинированных в иностранной валюте. Тем более что для этого есть все основания. Достаточно лишь отметить объем выпуска корпоративных еврооблигаций в 1996-2001 гг., составивший около 2,7 млрд долл., что почти в полтора раза превосходит эмиссию аналогичных рублевых инструментов. В будущем в подобные инструменты могли вкладывать часть средств пенсионные фонды, учитывая, что сегодня активно обсуждается вопрос о необходимости размещения части их средств на зарубежных фондовых рынках.

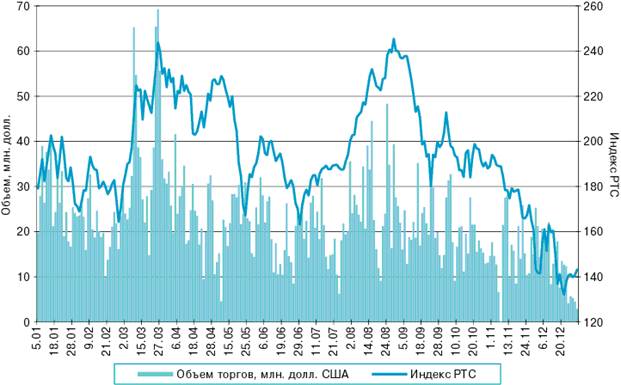

На сегодняшний день рынок корпоративных облигаций представляет собой один из самых динамично развивающихся секторов фондового рынка России. Конечно, для достижения рынком высокой степени ликвидности должно пройти определенное время, в обращении должен оказаться значительный объем единиц однородных финансовых инструментов. Опыт формирования на ММВБ рынка акций показал, что ликвидный вторичный рынок может быть создан при наличии в свободном обращении пакета бумаг на сумму не менее 40 млн долларов. Самое главное на нынешнем этапе развития рынка - это объединение усилий всех заинтересованных сторон: государства в лице регулирующих органов, профессионального сообщества, инвесторов и эмитентов. Если говорить по-крупному, то для развития рынка рублевых инструментов, в том числе и корпоративных облигаций, нам необходимо иметь среднесрочную программу развития рынка капиталов, ставящую в качестве основных целей:

увеличение капитализации российского рынка по меньшей мере в пять раз;

создание разнообразного рублевого инструментария на базе стабильной национальной валюты;

вывод на фондовый рынок предприятий как традиционных отраслей, так и "новой экономики".

Со стороны государства базовыми предпосылками выполнения этой программы должны стать:

политическая воля, то есть твердое намерение осуществить программу;

принятие реальных мер по стимулированию предприятий выпускать свои ценные бумаги на внутреннем рынке, а инвесторов - вкладывать в них свои накопления;

курс на стабильность национальной валюты как главную предпосылку радикального улучшения внутреннего инвестиционного климата.

Заключение

Летом 1999 г. на ММВБ были размещены корпоративные облигации крупнейших российских компаний Газпрома и НК ЛУКойл, несколько позже к ним присоединились облигации Тюменской нефтяной компании (ТНК). Объем эмиссии составлял 2,5-3 млрд. рублей; номиналы были неявно привязаны к курсу доллара, т.е. облигации застрахованы от валютных рисков и фактически номинированы в долларах. Доходность к погашению составила 11,5-12,5% годовых.

Конечно, эти облигации не являются первыми корпоративными облигациями (ГАЗ, телефонные облигации), однако те облигации предназначались определенным кругам покупателей и часто не имели ничего общего с фондовым рынком. Можно упомянуть также конвертируемые облигации НК ЛУКойл, выпущенные в октябре 1997 г. Ввиду условий выпуска (и последовавшего вскоре азиатского финансового кризиса) эти облигации на самом деле являются обычными, поскольку конвертировать их вряд ли кто-нибудь будет. Однако эти облигации объемом $350 млн. размещались с прицелом на западных инвесторов, они торгуются на Лондонской бирже и российским инвесторам недоступны.

Таким образом, облигации НК ЛУКойл, Газпрома, ТНК и других, которые могут за ними последовать, являются первыми облигациями, доступными российским инвесторам, хотя и они первоначально предназначались в значительной степени для нерезидентов.

Своим появлением эти облигации, на наш взгляд, в какой-то степени обязаны недоразумению. Они готовились под деньги нерезидентов, зарезервированные под реструктуризацию ГКО-ОФЗ и относительно их статуса в то время не было полной ясности. По-видимому, предполагалось, что нерезидентам будет некуда вкладывать эти деньги, кроме как в российские ценные бумаги (акции и облигации) и новый инструмент будет встречен с нетерпением. Мы писали еще в марте, что эти бумаги вряд ли будут пользоваться большим вниманием инвесторов.

Результаты размещения в целом нельзя признать удачными. Облигации Газпрома были, по-видимому, куплены близкой к компании структурой (Газпромбанком), т.е. эмитенту по сути дела привлечь деньги не удалось. В случае с НК ЛУКойл было объявлено, что весь пакет был куплен иностранным инвестором. В принципе, в этом нет ничего плохого, поскольку выкуп пакетов облигаций андеррайтерами - стандартная ситуация на Западе, однако в данном случае никаких деталей не сообщалось и это также вызывает некоторые сомнения. Облигации Газпрома и НК ЛУКойл были необеспеченными.

Наиболее удачным было размещение облигационного займа ТНК, которая учла, по-видимому, опыт Газпрома и НК ЛУКойл и предложила инвесторам более выгодные условия - обеспеченные поставками нефти облигации с возможностью отзыва (инвесторами) после двух лет.

Надежда на деньги от реструктуризации ГКО-ОФЗ оказалась напрасной, их владельцы не стали вкладывать средства ни в акции, ни в облигации, сочтя по-видимому, предлагаемые условия непривлекательными.

Одной из основных причин относительной неудачи размещения первых российских корпоративных облигаций было то, что по общим правилам, облигации, выпущенные внутри страны, не могут иметь рейтинг выше, чем суверенный рейтинг страны. И хотя эти облигации не получили вообще никакого рейтинга (что также является минусом), очевидно, что в любом случае, с точки зрения инвесторов, тем более нерезидентов, к которым эти облигации были обращены, они не могли иметь рейтинг выше, чем долгосрочный российский рейтинг, т.е. на уровне ССС. Между тем, на развитых фондовых рынках облигации, имеющие рейтинг ниже ВВВ-, называются junk bonds (мусорные облигации), имеют статус высокорискованных и доходности по ним значительно превышают 12% (в валюте). Поэтому доходности, предложенные тремя компаниями, не соответствовали уровню этих облигаций. Конечно, сами компании не виноваты в этом, и не их вина, что кредитный рейтинг самой России столь низок, что любые облигации автоматически попадают в разряд junk bonds. Кроме того, junk bonds выпускают в США малоизвестные, новые и т.д. компании, между тем как в данном случае облигации выпущены крупнейшими компаниями России, в кредитоспособности которых, учитывая тем более относительно небольшие объемы эмиссии, никто не сомневается.

Кроме того, свою роль сыграли воспоминания о ГКО - с одной стороны, как напоминание о недавно состоявшемся дефолте, а с другой как память об облигациях, которые до поры до времени приносили не ниже 18% в валюте. Поэтому корпоративные облигации Газпрома, НК ЛУКойл и ТНК не могли казаться привлекательными.

Тем не менее, в целом выпуск и размещение относительно долгосрочных корпоративных облигаций российских компаний, причем в условиях стагнации на фондовом рынке и общей политической нестабильности нужно признать большим успехом. Ряд компаний уже объявили о намерении последовать их примеру: недавно отчет об эмиссии облигаций объемом 500 млн. рублей зарегистрировала компания Алроса, возможен выпуск облигаций РАО ЕЭС, Сибнефти, Татнефти, Nestle и др. эмитентов. Облигации ТНК уже включены в список бумаг, торгуемых на ММВБ. Таким образом, на российском фондовом рынке появился новый инструмент - облигации корпораций.

Почему корпоративные облигации не появились раньше? Основной причиной, конечно, был рынок ГКО-ОФЗ, который оттягивал на себя все средства, будучи высокодоходным (доходность даже в валюте не падала ниже 18%) и до поры до времени самым надежным. Немногочисленные известные эмитенты смогли пробиться на рынок еврооблигаций, однако для большинства выпуск любых облигаций был недоступен. Понадобился крах рынка государственных ценных бумаг, чтобы корпоративные облигации смогли наконец-то появиться на рынке и с ними уже связывают большие надежды, как с точки зрения привлечения средств, так и с точки зрения общего оживление фондового рынка.

Согласно основным направлениям кредитно-денежной политики ЦБ на 2000 г., для снижения процентных ставок банк большие надежды возлагает на облигации государства, банков и предприятий.

Около пяти лет рынок ГКО-ОФЗ был гигантской скалой, в тени которой все остальные облигации были просто незаметны и как результат, сегодня они довольно плохо известны. Поэтому в настоящей статье мы делаем попытку рассказать об из роли на рынках развитых стран и рассмотреть их основные свойства. Наш фондовый рынок в силу известных причин вынужден постоянно подражать рынкам западных стран и поэтому заранее полезно представлять, кому и в чем он сможет подражать завтра - привьются ли у нас корпоративные облигации в таком объеме, как в США, или же их вообще не будет, как в Германии и т.д.

Одной из причин финансового краха августа 1998 г. была, если можно так выразиться, "долговая эйфория". Несомненно, в случае массированного появления корпоративных облигаций возможны рецидивы подобного отношения к своим долгам. Поэтому в будущем необходимо осторожно подходить к выбору эмитента, тщательно оценивая его финансовое состояние. Услуги иностранных рейтинговых агентства, в первую очередь из большой четверки, действительно очень дороги, и трудно ожидать, что небольшие эмитенты будут прибегать к ним. Но можно надеяться, что у нас появятся, наряду с российскими аудиторскими фирмами, и российские рейтинговые агентства, которые за доступную плату смогут проводить достаточно надежную оценку платежеспособности эмитента для потенциальных инвесторов.

Список используемой литературы

Амосов А. Анализ заимствований – эффективный инструмент стимулирования экономики. // Вопросы экономики,2000. - № 4.

Буклемишев О.В. Рынок еврооблигаций. – М.,2002.

Гарилин С.А. Рынок корпоративных облигации в России. – М.,2000.

Данилов М.Ю. Создание и развитие инвестиционного банка в России. – М.,2002.

Журков А. Перспективы развития рынка корпоративных облигаций. // Вопросы экономики,1999. - № 12.

Журков Р. Факторы устойчивого развития рынка корпоративных облигаций. // Вопросы экономики,2001. - № 5.

Инфляционно-индексируемые облигации: ценные бумаги для нестабильной экономики // Инвестиции Плюс. - 2000. - №9.

Каверина С.К. Инвестиционные институты России. – М.,2002.

Корпоративные облигации: за и против. // Рынок ценных бумаг,2001. - № 1.

Лазорина Е. Налогообложение и учет корпоративных облигаций. // Бухгалтерский учет,2002. - № 4.

Лукасевич И.Я. Анализ операций с ценными бумагами. – М.,1999.

Лялин С.В. Облигационные займы в условиях макроэкономической нестабильности. // Финансовый бизнес,2000. – № 5.

Лялин С.В. Перспективы развития российского рынка корпоративных облигаций. // Финансовый бизнес,2001. - № 11.

Лялин С.В. Тенденции и перспективы развития российских инвестиционных банков. // Индикатор,2002. - № 4.

Лялин С.В. Формирование и развитие рынка корпоративных облигаций в России. – М.,2001.

Лялин С.В. Формирование и развитие рынка корпоративных облигаций в России. – Автореф.кан.дисс. – Спб.,2001.

Марголит Г.Р. Участие ММВБ в формировании рынка корпоративных облигаций. // Индикатор,2000. - № 1.

Облигационные займы в условиях макроэкономической нестабильности // Финансовый Бизнес. - 2000. - №2.

Перспективы развития российского рынка корпоративных облигаций // Финансовый Бизнес. - 1999. - №11.

Повышение конкурентоспособности за счет новых источников финансирования: выпуск корпоративных облигаций // Тезисы доклада на третьих научных чтениях памяти профессора Ю.В. Пашкуса, 30 октября 1998 г. - СПб: Факультет менеджмента СПбГУ, 1999.

Российский рынок корпоративного долга. Аналитический обзор. // Экономика и жизнь,2001. - № 34.

Рынок корпоративных облигаций в 2000 году // Инвестиции Плюс. - 2000. - №7.

Рэй И. Кристина Рынок облигаций. Торговля и управление рисками. – М.,2002.

Солдатенков А.К. Нормативно-правовое регулирование рынка корпоративных облигаций. // Правоведение,2002. - № 3.

Солдатенков А.К. Правовые проблемы регулирования облигаций. // Государство и право,2001. - № 5.

Тимофеев А. Некоторые актуальные вопросы правового регулирования выпуска облигаций акционерного общества. // Вестник МГУ. Серия «Право»,2002. - № 3.

Третьяков А. Кредитные риски корпоративных облигаций. // Индикатор,2002. - № 4.

Целестинов К.Н. Классификация корпоративных ценных бумаг. / Корпоративные ценных бумаги (под ред. Козловского Ю.Д.). – М.,2000.

Шамина А. Развитие рынка корпоративных облигаций в 2002 г. // Индикатор,2002. - № 3.

Шамина А. Российские ипотечные облигации. // Финансовая газета,1999. - № 2.

1 Каверина С.К. Инвестиционные институты России. – М.,2002. – с. 99.

2 Каверина С.К. Инвестиционные институты России. – М.,2002. – с. 129.

3 Гарилин С.А. Рынок корпоративных облигации в России. – М.,2000.

4 Данилов М.Ю. Создание и развитие инвестиционного банка в России. – М.,2002. – с. 13-14.

5 Журков А. Перспективы развития рынка корпоративных облигаций. // Вопросы экономики,1999. - № 12. – с. 102.

6 Целестинов К.Н. Классификация корпоративных ценных бумаг. / Корпоративные ценных бумаги (под ред. Козловского Ю.Д.). – М.,2000. – с. 199-205.

7 Лялин С.В. Облигационные займы в условиях макроэкономической нестабильности. // Финансовый бизнес,2000. – № 5. – с. 15.

8 Лялин С.В. Облигационные займы в условиях макроэкономической нестабильности. // Финансовый бизнес,2000. – № 5. – с. 19.

9 Лялин С.В. Облигационные займы в условиях макроэкономической нестабильности. // Финансовый бизнес,2000. – № 5. – с. 20.

10 Буклемишев О.В. Рынок еврооблигаций. – М.,2002. – с. 4.

11 За исключением п. 35-36 статьи 1 данного закона, которые вступили в силу со дня официального опубликования закона и не имеют отношения к корпоративным облигациям.

12 Зарегистрировано в Минюсте РФ 25 декабря 2001 г. №3121.

13 Солдатенков А.К. Нормативно-правовое регулирование рынка корпоративных облигаций. // Правоведение,2002. - № 3. – с. 104.

14 Размещение эмиссионных ценных бумаг – отчуждение эмиссионных ценных бумаг эмитентом первым владельцам путем заключения гражданско-правовых сделок (ст. 2 ФЗ «О рынке ценных бумаг» от 22.04.96 г.).

15 Солдатенков А.К. Нормативно-правовое регулирование рынка корпоративных облигаций. // Правоведение,2002. - № 3. – с. 111.

16 Постановление ФКЦБ РФ от 17.09.96 г. №19.

17 В настоящее время ФКЦБ готовит Стандарты и по выпуску акций.

18 В старых стандартах требование оплаты денежными средствами размещаемых облигаций относилось только к облигациям, размещаемых траншами.

19 Тимофеев А. Некоторые актуальные вопросы правового регулирования выпуска облигаций акционерного общества. // Вестник МГУ. Серия «Право»,2002. - № 3. – с. 23.

20 Ст. 361 ГК РФ.

21 Информационное письмо ВАС РФ «Обзор практики разрешения споров, связанных с применением арбитражными судами норм ГК РФ о банковской гарантии» от 15.01.98 г. №27 // Экономика и жизнь. – 1998 г. - №7.

22 Тимофеев А. Некоторые актуальные вопросы правового регулирования выпуска облигаций акционерного общества. // Вестник МГУ. Серия «Право»,2002. - № 3. – с. 22.

23 Облигационные займы в условиях макроэкономической нестабильности // Финансовый Бизнес. - 2000. - №2. – с. 11.

24 Рэй И. Кристина Рынок облигаций. Торговля и управление рисками. – М.,2002. – с. 243.

25 Марголит Г.Р. Участие ММВБ в формировании рынка корпоративных облигаций. // Индикатор,2000. - № 1. – с. 32.

26 Марголит Г.Р. Участие ММВБ в формировании рынка корпоративных облигаций. // Индикатор,2000. - № 1. – с. 33.

27 Данилов М.Ю. Создание и развитие инвестиционного банка в России. – М.,2002. – с. 63-64.

28 Деление выпусков на "рыночные" и "нерыночные" носит в определенной степени субъективный характер.

29 Этот тезис не относится к банкам, которые сами являются профессиональными участниками финансового рынка и размещают свои облигации самостоятельно.

30 Лазорина Е. Налогообложение и учет корпоративных облигаций. // Бухгалтерский учет,2002. - № 4. – с. 42.

31 Лазорина Е. Налогообложение и учет корпоративных облигаций. // Бухгалтерский учет,2002. - № 4. – с. 43.

32 Лазорина Е. Налогообложение и учет корпоративных облигаций. // Бухгалтерский учет,2002. - № 4. – с. 35.

Похожие работы

... Другая часть населения – это работники предприятий, получившие акции в процессе приватизации либо в счет задолженности – это пассивные инвесторы, которые не оказывают особого влияния на рынок корпоративных ценных бумаг. Другая часть инвесторов – это иностранные инвесторы, которые постепенно возвращаются на российский рынок после кризиса 1998 г. Этому способствует повышение устойчивости экономики ...

... как выжидательные. В течение 2003 г. развитие конъюнктуры рынка корпоративных облигаций определялось в первую очередь факторами, общими для всех секторов фондового рынка. Особенностью российского рынка корпоративных ценных бумаг является практическое совпадение основных эмитентов акций и облигаций, среди которых доминируют РАО “ЕЭС России”, ОАО “Магнитогорский металлургический комбинат”, ОАО “ ...

... на рынок свои векселя и облигации (например, АО «ГАЗ»), которые вызвали определенный интерес у участников рынка. Основная часть Инвестиционные операции с акциями На Российском рынке корпоративных ценных бумаг объектом инвестиций преимущественно являются акции. Цели проведения операций : 1. Долговременные инвестиции в выбранное предприятие, ...

... ; е) уменьшение инвестиционного риска; ж) формирование портфельных стратегий; з) развитие ценообразования; и) прогнозирование перспективных направлений развития. 1.3 Особенности развития рынка ценных бумаг РФ Рынок ценных бумаг России начал свое становление вскоре после - Стремительные темпы формирования в процессе приватизации предприятий и трансформации отношений собственности; - « ...

0 комментариев