Навигация

Расходы федерального бюджета

82846

знаков

8

таблиц

2

изображения

1.2. Расходы федерального бюджета

Расходы федерального бюджета – это денежные средства, направляемые на финансирование затрат общегосударственного характера. Они выражают экономические отношения, связанные с распределением и перераспределением национального дохода, используемого на общегосударственные цели.

Расходы федерального бюджета по главным распорядителям средств федерального бюджета по разделам, подразделам, целевым статьям и видам расходов функциональной классификации расходов бюджетов Российской Федерации, группам расходов, предметным статьям, подстатьям и элементам расходов экономической классификации расходов бюджетов Российской Федерации утверждаются федеральным законом о федеральном бюджете на очередной финансовый год.

Расходы федерального бюджета классифицируют по:

1) экономической роли в процессе воспроизводства - это затраты, связанные с финансированием материального производства и содержанием непроизводственной сферы (текущие и капитальные расходы);

2) функциональному назначению – на затраты на содержание аппарата управления, финансирование народного хозяйства, социально-культурных мероприятий, обороны страны, правоохранительную деятельность, фундаментальные исследования и др.

В соответствии с действующим законодательством в Российской Федерации исключительно из федерального бюджета финансируются следующие виды расходов:

· обеспечение деятельности Президента РФ, Федерального Собрания РФ, Счетной палаты РФ, Центральной избирательной комиссии РФ, федеральных органов исполнительной власти и их территориальных органов, другие расходы на общегосударственное управление по перечню, определяемому при утверждении федерального закона о федеральном бюджете на очередной финансовый год;

· функционирование федеральной судебной системы;

· осуществление международной деятельности в общефедеральных интересах (финансовое обеспечение реализации межгосударственных соглашений и соглашений с международными финансовыми организациями, международного культурного, научного и информационного сотрудничества федеральных органов исполнительной власти, взносы Российской Федерации в международные организации, другие расходы в области международного сотрудничества, определяемые при утверждении федерального закона о федеральном бюджете на очередной финансовый год);

· национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности;

· фундаментальные исследования и содействие научно - техническому прогрессу;

· государственная поддержка железнодорожного, воздушного и морского транспорта;

· государственная поддержка атомной энергетики;

· ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

· исследование и использование космического пространства;

· содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти Российской Федерации;

· формирование федеральной собственности;

· обслуживание и погашение государственного долга Российской Федерации;

· компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат, подлежащих финансированию в соответствии с законодательством Российской Федерации за счет средств федерального бюджета;

· пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва;

· проведение выборов и референдумов Российской Федерации;

· федеральная инвестиционная программа;

· обеспечение реализации решений федеральных органов государственной власти, приведших к увеличению бюджетных расходов или уменьшению бюджетных доходов бюджетов других уровней;

· обеспечение осуществления отдельных государственных полномочий, передаваемых на другие уровни власти;

· финансовая поддержка субъектов Российской Федерации;

· официальный статистический учет;

· прочие расходы.

Средства федерального бюджета используются для финансирования мероприятий регионального и местного значения, включаемых в целевые региональные и местные программы. По согласованию с региональными и местными органами власти совместно за счет средств федерального бюджета, средств бюджетов субъектов Российской Федерации и средств местных бюджетов финансируются следующие виды расходов:

· государственная поддержка отраслей промышленности (за исключением атомной энергетики), строительства и строительной индустрии, сельского хозяйства, автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов;

· обеспечение правоохранительной деятельности;

· обеспечение противопожарной безопасности;

· научно - исследовательские, опытно - конструкторские и проектно - изыскательские работы, обеспечивающие научно - технический прогресс;

· обеспечение социальной защиты населения;

· обеспечение охраны окружающей природной среды, охраны и воспроизводства природных ресурсов, обеспечение гидрометеорологической деятельности;

· обеспечение предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий межрегионального масштаба;

· развитие рыночной инфраструктуры;

· обеспечение развития федеративных и национальных отношений;

· обеспечение деятельности избирательных комиссий субъектов РФ в соответствии с законодательством РФ;

· обеспечение деятельности средств массовой информации;

· финансовая помощь другим бюджетам;

· прочие расходы, находящиеся в совместном ведении РФ, субъектов Российской Федерации и муниципальных образований.

1.3. Расходы бюджетов субъектов РФ

Бюджет субъекта РФ – это консолидированный бюджет, который включает собственно региональный бюджет, а также окружной (так называемые местные бюджеты).

Расходы бюджетов субъектов РФ – это денежные средства, направляемые из бюджетного фонда на финансовое обеспечение выполняемых задач и функций субъектов РФ. Органы государственной власти субъектов РФ, органы местного самоуправления с учетом имеющихся финансовых возможностей вправе увеличивать нормативы финансовых затрат на оказание государственных, муниципальных услуг. Состав расходов такого бюджета отличается от федерального бюджета тем, что в нем нет расходов на национальную оборону, международную деятельность, фундаментальные научные исследования, предупреждение и ликвидацию чрезвычайных ситуаций, обслуживание государственного внешнего долга, пополнение государственных запасов и резервов. В остальном расходы бюджета субъекта РФ совпадают с классификациями расходов федерального бюджета и финансируются как за счет собственных источников дохода, так и за счет федерального бюджета в виде дотаций, субсидий и т.д.

Расходы бюджетов субъектов РФ в зависимости от их экономического содержания делятся на текущие и капитальные расходы.

Текущие расходы бюджетов субъектов РФ – это часть расходов бюджетов, обеспечивающая текущую деятельность органов государственной власти регионов, оказание государственной поддержки местным бюджетам.

Капитальные расходы бюджетов регионов – это часть бюджетов, которая направляется на финансирование инвестиционной деятельности (капитальные вложения на новое строительство, приобретение основных фондов, капитальный ремонт основных фондов).

Основная проблема региональных органов власти – обеспечить экономическое и социальное развитие территорий. Главное направление использования региональных финансов – финансирование социальной и производственной инфраструктуры.

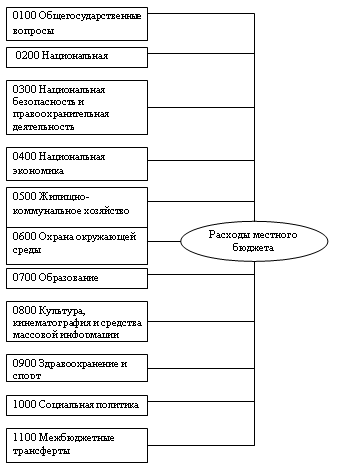

Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований. Консолидированный бюджет области может быть представлен в виде следующей схемы:

Схема 1.

![]() Основные направления использования средств региональных бюджетов:

Основные направления использования средств региональных бюджетов:

· обеспечение функционирования органов законодательной (представительной) и исполнительной власти субъектов Российской Федерации;

· обслуживание и погашение государственного долга субъектов РФ;

· проведение выборов и референдумов субъектов Российской Федерации;

· обеспечение реализации региональных целевых программ;

· формирование государственной собственности субъектов Российской Федерации;

· осуществление международных и внешнеэкономических связей субъектов Российской Федерации;

· содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти субъектов РФ;

· обеспечение деятельности средств массовой информации субъектов;

· оказание финансовой помощи местным бюджетам;

· обеспечение осуществления отдельных государственных полномочий, передаваемых на муниципальный уровень;

· компенсация дополнительных расходов, возникших в результате решений, принятых органами государственной власти субъектов РФ, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов местных бюджетов;

· прочие расходы, связанные с осуществлением полномочий субъектов Российской Федерации.

В расходной части бюджетов может быть предусмотрено создание резервных фондов органов исполнительной власти. Размер резервных фондов в бюджетах субъектов РФ устанавливается органами законодательной власти субъектов РФ при утверждении бюджетов на очередной финансовый год. Средства резервных фондов расходуются на финансирование непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ, связанных с ликвидацией последствий стихийных бедствий и других чрезвычайных ситуаций, имевших место в финансовом году.

В части увеличения расходных обязательств бюджетов субъектов Российской Федерации:

· передача с федерального уровня полномочий по предоставлению и финансовому обеспечению пособий гражданам, имеющих детей;

· передача с федерального уровня полномочий по установлению и финансовому обеспечению льгот ветеранам труда, в настоящее время финансируемых за счет средств федерального бюджета;

· передача иных полномочий по социальной защите населения (в части, в настоящее время установленной федеральными законами и финансируемой из федерального бюджета и/или местных бюджетов, за исключением полномочий по реализации Федеральных законов “О ветеранах” и “О социальной защите инвалидов в Российской Федерации”, передаваемых федеральным органам государственной власти);

· передача с федерального уровня полномочий по предоставлению и финансовому обеспечению льгот по проезду в междугородном транспорте для детей, нуждающихся в санаторно-курортном лечении;

· передача с федерального уровня полномочий по трудоустройству безработных, а также вопросов профессиональной переподготовки безработных, организации и финансирования общественных работ для безработных;

· передача с федерального уровня полномочий по предоставлению начального и среднего профессионального образования;

· передача с федерального и местного уровня полномочий по финансовому обеспечению основных функций по противопожарной безопасности (за исключением ликвидации особо сложных пожаров и мер по первичной пожарной безопасности);

· передача из Фонда социального страхования Российской Федерации и федерального бюджета полномочий по обеспечению летнего отдыха детей;

· передача с местного уровня полномочий по финансовой поддержке сельскохозяйственного производства;

· предоставление субвенций местным бюджетам на осуществление учебного процесса (включая выплату заработной платы) в общеобразовательных школах;

· передача с местного уровня полномочий по финансовому обеспечению школ-интернатов, домов ребенка, детских домов;

· предоставление субвенций местным бюджетам на выплату адресных жилищных субсидий населению в соответствии со стандартами и нормативами оплаты жилищно-коммунальных услуг, устанавливаемыми органами государственной власти субъектов Российской Федерации;

· передача с местного уровня полномочий по финансовому обеспечению платежей за неработающее население в систему обязательного медицинского страхования.

Региональные бюджеты – центральное звено территориальных бюджетов. Они предназначены для финансового обеспечения задач, возложенных на государственные органы управления субъекта Российской Федерации. Исходя из этого, через региональные бюджеты государство активно проводит экономическую политику, осуществляя выравнивание уровней экономического и социального развития территорий. Для преодоления отсталости разрабатываются региональные программы, финансируемые из региональных бюджетов. В бюджетах регионов значительную долю занимают ассигнования на развитие отраслей народного хозяйства региона (промышленность, энергетика, строительство, транспорт). Необходимо увеличивать расходы на поддержку жилищно-коммунального хозяйства и тем самым уменьшить затраты населения на жилье.

Бюджеты субъектов РФ обсуждается и утверждается законодательным органом субъектов РФ в форме закона, после чего исполнительные органы субъектов РФ получают права на использование бюджетных средств.

1.4. Расходы местных бюджетовРасходы местных бюджетов – это денежные средства, направляемые на финансовое обеспечение задач и функций местного самоуправления. Расходная часть местных бюджетов наиболее ярко отражает последствия экономических и социальных процессов в стране.

Структура расходов отдельных видов местных бюджетов не одинакова и зависит от объема хозяйства и подведомственности его территориальным органам различного уровня. Так, городским и районным органам власти подчинена подавляющая часть предприятий жилищно-коммунального хозяйства и поэтому удельный вес ассигнований на народное хозяйство в расходах этих бюджетов наиболее значителен и превышает 40%. В ведении же поселковых и сельских органов власти находятся в основном социально-культурные учреждения, в этих бюджетах подавляющая часть расходов приходится на финансирование социально-культурных мероприятий.

Расходная часть местных бюджетов включает финансирование расходов, связанных с решением вопросов местного значения, с управлением и развитием экономики и социальной сферы административного района или города.

1) расходы, связанные с решением вопросов местного значения, установленные законодательством РФ и законодательством субъекта РФ;

2) расходы, связанные с осуществлением отдельных государственных полномочий, переданных органам местного самоуправления;

3) расходы, связанные с обслуживанием и погашением долга по муниципальным займам;

4) расходы, связанные с обслуживанием и погашением муниципального долга по ссудам;

5) ассигнования на страхование муниципальных служащих, объектов муниципальной собственности, а также гражданской ответственности и предпринимательского риска;

6) иные расходы, предусмотренные уставом муниципального образования.

Порядок исполнения расходной части местного бюджета устанавливается уставом муниципального образования или иным правовым актом органа местного самоуправления.

В соответствии с Бюджетным кодексом РФ исключительно из местных бюджетов финансируются следующие функциональные виды расходов:

· содержание органов местного самоуправления;

· формирование муниципальной собственности и управление ею;

· организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

· содержание муниципальных органов охраны общественного порядка;

· организация, содержание и развитие муниципального жилищно- коммунального хозяйства;

· муниципальное дорожное строительство и содержание дорог местного значения;

· благоустройство и озеленение территорий муниципальных образований;

· организация утилизации и переработки бытовых отходов (за исключением радиоактивных);

· содержание мест захоронения, находящихся в ведении муниципальных органов;

· организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

· обеспечение противопожарной безопасности;

· охрана окружающей природной среды на территориях муниципальных образований;

· реализация целевых программ, принимаемых органами местного самоуправления;

· обслуживание и погашение муниципального долга;

· целевое дотирование населения;

· содержание муниципальных архивов;

· проведение муниципальных выборов и местных референдумов;

· финансирование реализации иных решений органов местного самоуправления и прочие расходы, отнесенные к вопросам местного значения, определяемые представительными органами местного самоуправления в соответствии с бюджетной классификацией РФ.

Органы власти муниципальных образований из средств местных бюджетов осуществляют финансирование учреждений народного образования, здравоохранения, учреждений культуры и других учреждений непроизводственной сферы. В ряде районов затраты на непроизводственную сферу составляют более половины расходов бюджета.

Главным направлением использования средств местных бюджетов являются расходы, связанные с жизнеобеспечением человека. Это расходы на социально-культурные мероприятия, составляющие более половины всех расходов, и на жилищно-коммунальное хозяйство — примерно треть всех расходов. Следует отметить, что в расходах консолидированного бюджета Российской Федерации на жилищно-коммунальное хозяйство средства местных бюджетов составляют 70%, на образование — 67% (на дошкольное воспитание — 83%, начальное и общее среднее образование — 87%), на здравоохранение и физическую культуру — 55%, социальную политику — 49%, культуру и искусство — 45%. Роль местных бюджетов в финансировании отраслей народного хозяйства скромнее. Тем не менее, в общебюджетных расходах на промышленность, энергетику и строительство средства местных бюджетов составляют 8%, сельского хозяйства и рыболовства — 19%, транспорта, дорожного хозяйства, связи — 40%.

Местным органам подведомственна подавляющая часть социально-культурных учреждений и в первую очередь учреждений народного образования и здравоохранения. Поэтому в расходах местных бюджетов значительно преобладают расходы на социально-культурные мероприятия. Если в городских бюджетах они составляют от 30 до 50% всех расходов, то в районных, поселковых и сельских бюджетах — от 60 до 80%.

В расходах местных бюджетов на социально-культурные мероприятия наиболее быстрыми темпами увеличиваются затраты на здравоохранение, просвещение и науку, что связано с развитием сети медицинских учреждений и расширением научных и проектных работ, финансируемых из этих бюджетов по проблемам градостроительства, комплексного развития административно-территориальных единиц и т. д.

Размещение муниципального заказа на выполнение работ (оказание услуг), финансируемых за счет средств местного бюджета, осуществляется на основе открытого конкурса, правила которого устанавливаются представительным органом местного самоуправления. Заказчиком по муниципальному заказу на выполнение работ (оказание услуг), финансируемых за счет средств местного бюджета, выступают органы или должностные лица местного самоуправления.

Законом регламентируются взаимоотношения местных органов власти с предприятиями (на договорной основе). Все предприятия обязаны участвовать в финансировании природоохранных мероприятий, поддержание дорог в районе прилегающих к ним территорий. В последние годы в практику на местах внедряется метод долевого участия предприятий с органами самоуправления в создании объектов инфраструктуры.

Местные бюджеты утверждаются представительными органами власти местного самоуправления в виде принятия решения. После чего исполнительные органы муниципалитетов приобретают право на получение и использование бюджетных средств. Затем происходит финансирование бюджетных учреждений и мероприятий в соответствии с ассигнованиями. Эта деятельность называется кассовым исполнением бюджета, которое осуществляется через банки.

Важное значение местных бюджетов заключается в осуществлении общегосударственных экономических и социальных задач, в первую очередь в распределении государственных средств на содержание и развитие социальной инфраструктуры общества. Эти средства проходят через систему местных бюджетов, включающих более 29 тысяч городских, районных, поселковых и сельских бюджетов. В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы заложены принципы самостоятельности местных бюджетов, их государственной финансовой поддержки.

Глава 2. Анализ динамики расходов консолидированного бюджета РФ (2003-2004 гг.)

Похожие работы

... проведения повседневной и целенаправленной работы по организации и управлению бюджетным процессом. Предметом исследования являются процессы управления доходами и расходами бюджета муниципального образования. - сбор необходимого материала для проведения научных изысканий; - получение опыта самостоятельной научно-исследовательской работы. Финансовая политика органов местного самоуправления имеет ...

спечение единой правовой базы, единой формы бюджетной документации при предоставлении (получении) необходимой статистической и бюджетной информации. Бюджетная система основывается на взаимосвязи бюджетов всех уровней, что происходит при помощи использования регулируемых доходных источников, создания целевых и региональных бюджетных фондов, их частичного перераспределения. Это важное положение ...

... правительства) и внешними – это ссуды, относящиеся к компетенции федерального уровня, государственные кредиты странами СНГ и зарубежным государствам. 2. Классификация расходов бюджета Социальные расходы — это расходы на образование, подготовку профессиональных кадров, культуру и искусство, науку, здравоохранение, физическую культуру и спорт, социальные программы. Экономические расходы ...

... норматива собственных оборотных средств и другие цели. Переход на самофинансирование и самоокупаемость с середины 80-х годов несколько изменил структуру расходов бюджета на народное хозяйство , а также структуру распределения расходов в консолидированном бюджете Российской Федерации по уровням бюджетной системы. В настоящее время наблюдается уменьшение бюджетного финансирования расходов на ...

0 комментариев