Участие

государства

в финансировании

отраслей

Экономические

причины

Роль бюджета

в социально-экономическом

развитии

Оценка

эффективности

использования

бюджетных

ассигнований

в отраслях

народного

хозяйства

Человек * 35 поездок * 1рубль * 12

месяцев

Прочие расходы

Чел. * 0,75 руб.

* 12 мес. = 72000 руб. - доходы

Оценка использования

бюджетных

ассигнований

Пути

повышения

эффективности

использования

бюджетных

ассигнований

Льготы,

предоставляемые

населению по

оплате жилищно-коммунальных

услуг

Определить

источники

финансирования

Навигация

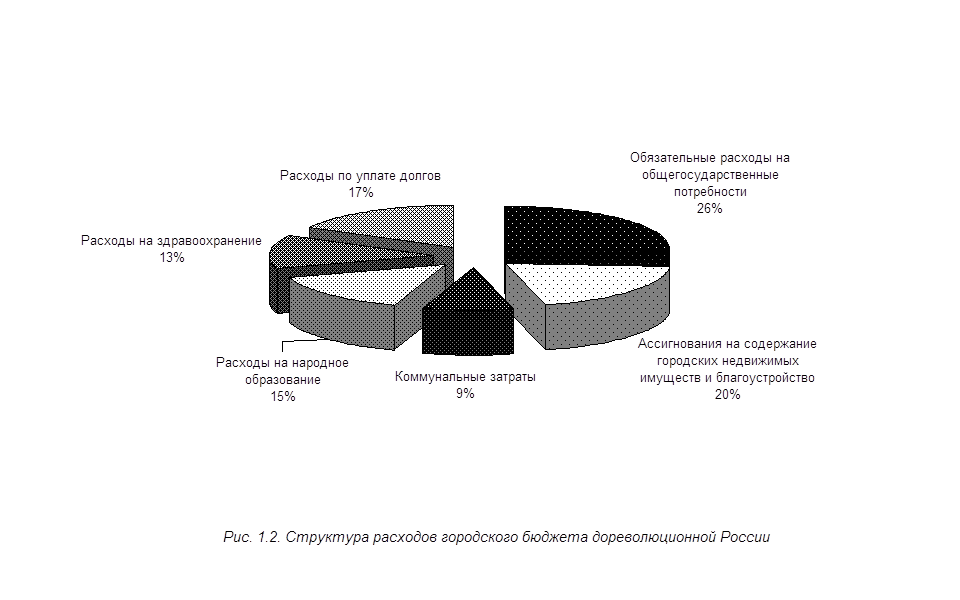

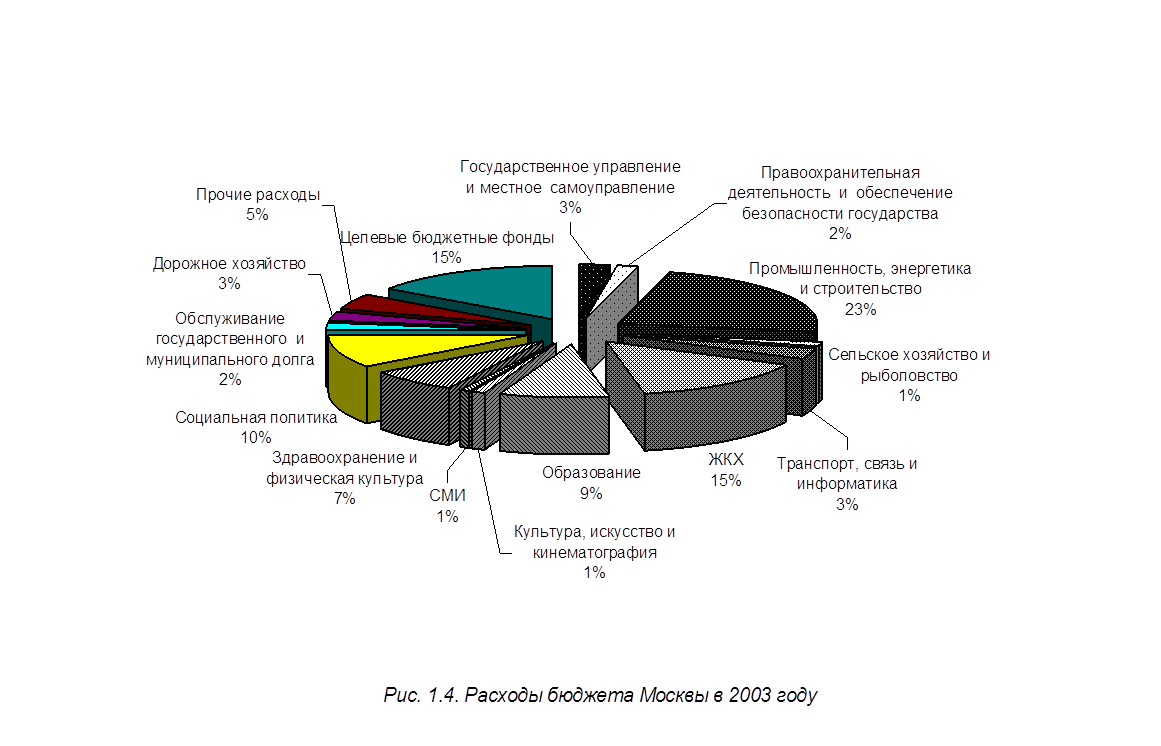

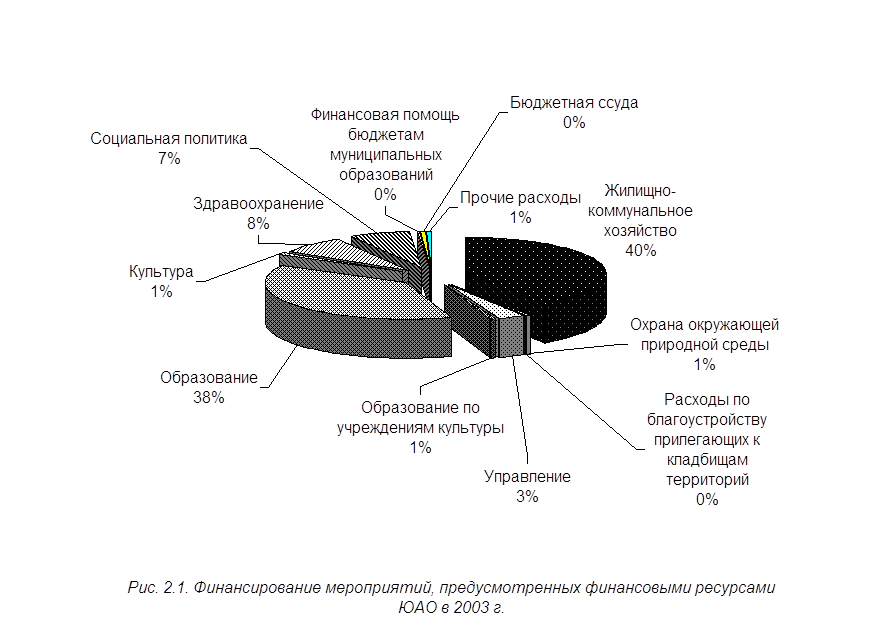

Расходы бюджета на народное хозяйство

Расходы бюджета на народное хозяйство

113426

знаков

11

таблиц

3

изображения

Содержание.

Введение 3

1. Бюджет и его значение для социально-экономического развития отраслей народного хозяйства

1.1 Состав и содержание расходов на народное хозяйство и источники их финансирования 5

1.2 Участие государства в финансировании отраслей народного хозяйства 12

1.3 Роль бюджета в социально-экономическом развитии 23

2. Оценка эффективности использования бюджетных ассигнований в отраслях народного хозяйства

2.1 Уровень социально-экономического развития города Зеленодольска 29

2.2 Состав и структура расходов местного бюджета на народное хозяйство 34

2.3 Оценка использования бюджетных ассигнований 50

3. Пути повышения эффективности использования бюджетных ассигнований

3.1 Совершенствование системы финансирования отраслей народного хозяйства 60

3.2 Применение ресурсосберегающих технологий и пересмотр государственной политики льгот как инструменты повышения эффективности использования бюджетных ассигнований 69

Выводы и предложения 75

Список литературы 83

Приложения

Введение.

Дипломная работа посвящена такой важной и актуальной на сегодняшний день теме, как эффективность бюджетных ассигнований в отраслях народного хозяйства.

В современных условиях, когда все сферы экономики переживают фазу депрессивного развития, народное хозяйство оказалось в наиболее бедственном положении. Последние годы характеризуются резким ухудшением финансового состояния предприятий отраслей народного хозяйства. Это объясняется нехваткой собственных средств, кризисом неплатежей и разрывом хозяйственных связей между предприятиями, непосильным налоговым бременем со стороны государства, а также сокращением объема бюджетных ассигнований.

В условиях командно – административной системы управления экономикой огромные средства на финансирование отраслей народного хозяйства направлялись из бюджета. Эти средства в расходах бюджета составляли наибольший удельный вес. Так, доля расходов бюджета СССР на народное хозяйство в 1980 году составляла 53.7 % всех средств бюджета. Основная часть бюджетных ресурсов направлялась на финансирование капитальных вложений в государственном секторе и предоставление предприятиям дотаций.

Новые условия хозяйствования позволили предприятиям самостоятельно определять источники получения финансовых ресурсов и направления их расходования, что существенно сократило размеры государственного участия в финансировании отраслей народного хозяйства.

На фоне снижения размеров государственного участия возникает вопрос об эффективности использования бюджетных ассигнований в отраслях народного хозяйства.

Переход на принципы самофинансирования и самоокупаемости изменил объем и структуру расходов бюджета на народное хозяйство.

Проблемы финансирования отраслей народного хозяйства в современных условиях и необходимость их быстрого решения предопределили выбор темы дипломной работы.

Целью дипломной работы является оценка эффективности использования бюджетных ассигнований.

В процессе работы над дипломным проектом были поставлены следующие задачи:

раскрыть экономическое содержание расходов государства на финансирование отраслей народного хозяйства;

рассмотреть состав, структуру расходов и источники их формирования;

оценить степень участия государства в процессе финансирования отраслей народного хозяйства;

отразить роль бюджета в социально-экономическом развитии конкретного региона страны;

При написании дипломной работы были использованы законодательные и инструктивные материалы, публикации в периодической печати и материалы финансового отдела администрации города Зеленодольска.

1. Бюджет и его значение для социально-экономического развития отраслей народного хозяйства.

Состав и содержание расходов на народное хозяйство и источники их финансирования.

Финансирование народного хозяйства связано с обеспечением финансовыми ресурсами затрат, возникающих в процессе развития сферы материального производства. Процесс финансирования народного хозяйства представляет собой порядок предоставления средств хозяйствующим субъектам и систему контроля за их целевым использованием как со стороны государства, так и со стороны хозяйствующих субъектов.

В бюджетной классификации Российской Федерации предусмотрено финансирование затрат следующих отраслей народного хозяйства :

промышленность, энергетика и строительство ;

сельское хозяйство и рыболовство ;

транспорт, дорожное хозяйство, связь и информатика ;

жилищно- коммунальное хозяйство .

По разделу « Промышленность, энергетика и строительство » финансируются затраты на государственную поддержку топливно – энергетического комплекса, добывающей промышленности, другие отрасли промышленности . Особо выделяются строительная индустрия, строительство, архитектура, стандартизация и метрология.

Раздел «Сельское хозяйство и рыболовство» предусматривает расходы на сельскохозяйственное производство, земельные ресурсы, заготовку и хранение сельскохозяйственной продукции, рыболовное хозяйство и прочие мероприятия в области сельского хозяйства.

Жилищно-коммунальное хозяйство включает затраты на жилищное хозяйство, коммунальное хозяйство и прочие структуры коммунального хозяйства.

По разделу «Транспорт, дорожное хозяйство, связь и информатика» финансируются затраты на автомобильный, железнодорожный, воздушный, водный и прочие виды транспорта , дорожное хозяйство, связь и информационное обеспечение ( 26;с.129).

Для нормального функционирования всех звеньев перечисленных выше отраслей, а также их перевооружения и постоянного расширения требуются финансовые ресурсы.

В широком смысле расходы на народное хозяйство включают:

затраты на производство и реализацию продукции, работ и услуг – текущие затраты;

расширение основных и оборотных фондов – капитальные;

затраты на социально – культурные мероприятия – социальные.

Текущие затраты составляют себестоимость продукции, работ и услуг и должны возмещаться в каждом цикле за счет получения выручки от их реализации. Перечень текущих затрат низовых звеньев материального производства весьма широкий, их состав, структура имеют свои особенности, вызванные спецификой производства, организацией управления, сбыта и другими факторами.

В укрупненном виде текущие затраты включают материальные, трудовые расходы, амортизационные отчисления, управленческие расходы, отчисления в специальные внебюджетные фонды, некоторые налоги, сборы и прочие затраты. Как правило, текущие расходы возмещаются за счет собственных средств предприятий. В некоторых случаях для покрытия сезонных затрат, при изменении условий производства и реализации продукции, финансовых затруднениях могут быть привлечены и кредитные ресурсы. Необходимо отметить, что в условиях рыночной экономики бюджетное финансирование текущих затрат имеет весьма ограниченные рамки и осуществляется в исключительных случаях ( 30; с.168).

Например, согласно «Порядку планирования и финансирования деятельности казенных заводов (казенных фабрик, казенных хозяйств) » финансирование, связанное с выполнением плана – заказа, осуществляется за счет доходов от реализации продукции, работ и услуг, а при их недостаточности заводу выделяются средства из федерального бюджета (5;с.11).

Таким образом, можно выделить следующие основные источники финансирования текущих затрат :

собственные средства;

кредитные ресурсы;

бюджетное финансирование.

Расходы на расширенное воспроизводство основного и оборотного капитала представляют собой долгосрочные затраты, осуществляемые в основном через финансирование капитальных вложений и прироста оборотных средств. В условиях рынка расширяется понятие долгосрочных расходов за счет расходования средств и на интеллектуальные инвестиции (лицензии, ноу-хау, научно-технические разработки и другие ). Объектами долгосрочных вложений становятся вновь создаваемые или модернизируемые основные фонды, научно- техническая продукция и оборотные средства всех отраслей хозяйства, интеллектуальные ценности, финансовые вложения, имущественные права на землю, природные ресурсы и прочие средства.

На эффективность капитальных вложений и прироста оборотных средств в отраслях народного хозяйства большое влияние оказывает структура источников их финансирования, к которым относятся :

собственные средства;

средства централизованных фондов;

временно привлеченные ресурсы инвесторов;

банковский кредит;

бюджетные ассигнования.

В условиях расширения самостоятельности товаропроизводителей увеличивается доля собственных средств в финансировании расширенного воспроизводства. К собственным средствам можно отнести прибыль предприятий, амортизационные отчисления, внутрихозяйственные резервы. Акционерные общества широко используют на эти цели средства, мобилизуемые путем эмиссии акций.

Многие министерства, ассоциации, объединения создают централизованные фонды и резервы, которые расходуются в значительной степени на расширение и улучшение организации производственных процессов ( инновационные фонды, фонды научных и конструкторских работ, конверсии оборонных предприятий и другие ).

Когда не хватает собственных средств для покрытия расходов на расширение или модернизацию производства, предприятия обращаются за помощью к банкам за получением кредита. Выдача ссуд производится на основании кредитного договора, в котором четко предусматриваются цель кредита, его размеры, сроки, условия выдачи и погашения, форма уплаты, а также обязательства, права и ответственность заемщика и банка. Основное преимущество кредита как источника финансирования капитальных вложений по сравнению с прочими источниками состоит в том, что кредит экономически и организационно связывает фазы авансирования и возмещения стоимости основных фондов. Это обстоятельство имеет огромное значение, так как предполагает контроль за расходованием средств со стороны предприятия, его непосредственную заинтересованность в скорейшем и эффективном использовании капитальных вложений (29;с.175). Однако платность и возвратность кредита ограничивают его применение. Мероприятия по техническому перевооружению и реконструкции предприятий связаны с риском не получить в срок средства для возврата ссуды вместе с процентами. Кроме того, такие особенности кругооборота средств, вложенных в создание новшеств, как удаленность момента получения дохода от начала затрат, некоторая неопределенность и риск, находятся в известном противоречии с природой кредита.

Финансирование предприятий за счет инвесторов выгодно и эффективно, но зачастую сложно. Потенциальные инвесторы могут быть привлечены к финансированию различных проектов, рассчитывая при этом на участие в прибыли предприятия или на получение части производимых товаров и оказываемых услуг.

В условиях рыночного хозяйства одной из форм привлечения предприятием средств для финансирования капитальных вложений служит выпуск долговых ценных бумаг (облигаций ).

Специфической формой финансирования капитальных вложений, альтернативной банковскому кредитованию становится лизинг. Его целью является содействие научно-техническому развитию через сдачу в аренду на длительный срок оборудования, транспортных средств, вычислительной техники, зданий и другого имущества. Банки или специальные лизинговые компании осуществляют лизинговые операции путем предоставления предприятиям ссуды в виде средств труда, сданных в аренду за соответствующую плату. Такая форма «кредитований» весьма эффективна, поскольку расширяет возможности предприятий быстрее повышать свой технический потенциал, избегать потерь в связи с моральным старением машин и оборудования. При этом экономия средств при лизинге составляет 10 процентов от стоимости оборудования за весь срок по сравнению с обычным кредитом.

Другой формой кредитования является ипотека. Ипотечный кредит – ссуда под залог недвижимого имущества. При его применении риск кредитора меньше, чем внутренний предпринимательский риск, поскольку имеются материальные гарантии возврата капитала. Ипотечное кредитование выгодно как для предприятия, так и для кредитора. Для предприятия выгодно тем, что оно получает кредит под невысокие проценты и в связи с длительным сроком кредитования успевает, наладив свою работу, возвратить заемные средства уже из полученной прибыли. Для кредитора – тем, что он получает долговременную прибыль в виде процентов и имеет дополнительные гарантии по возврату кредита (42;с.83).

В условиях командно-административной системы управления экономикой бюджетные ассигнования занимали высокий удельный вес в общем объеме источников финансирования капитальных вложений важнейших отраслей народного хозяйства (40-60%). С переходом к рынку, когда принцип самофинансирования становится нормой деятельности большинства предприятий, роль бюджетного финансирования в развитии народного хозяйства существенно меняется. Собственные и кредитные ресурсы вытесняют бюджетные ассигнования из сферы производственных инвестиций предприятий, сохраняя их значимость в финансировании крупных целевых программ ( природоохранных, научно-технических проектов по совершенствованию структуры общественного производства, развитию предпринимательства, инфраструктуры рынка и других программ ).

На предприятиях за счет прибыли формируется фонд развития социальной сферы, средства которого направляются на капитальные вложения объектов непроизводственной сферы, находящихся на балансе данных предприятий. Кроме того, на эти цели могут быть направлены средства спонсоров, добровольные пожертвования юридических и физических лиц, обязательная плата населения за некоторые виды услуг (32;с.157).

Таким образом, рассмотренный материал данного параграфа свидетельствует о том, что в условиях рыночной экономики существуют разнообразные формы и методы финансирования расходов на народное хозяйство. При этом участие государства в финансировании стратегически важных отраслей народного хозяйства сохраняется и является достаточно значимым в их развитии. Изменяются лишь направления ассигнований, содержание и структура расходов бюджета на народное хозяйство.

Похожие работы

... своей массе государственные расходы являются непроизводительными, поскольку они являются долей национального дохода, выбывающей из воспроизводственного процесса.Глава II. Формирование расходов федерального бюджета. §1. Состав и структура расходов федерального бюджета. Для уяснения роли и значения многообразных бюджетных расходов их обычно классифицируют по определенным признакам: по роли в ...

... бюджетной обеспеченности в целом по бюджету округа и отдельно по социальным статьям различаются незначительно (второй меньше первого всего на 4%). Поэтому для оценки эффективности расходов бюджета Москвы по ЮАО возможно использовать коэффициент бюджетной обеспеченности. Основным преимуществом этого показателя является простота расчета. Однако коэффициент бюджетной обеспеченности не позволяет ...

... практически несопоставима социальная инфраструктура регионов, неравномерно распределяются расходы на финансирование ведомственной социальной сферы, переданной на баланс субъектов Федерации и т.п. Различны и расходы бюджетов регионов на содержание социальных объектов, имеющих межрегиональное значение. Развитие урбанизации появляется в ускоренных темпах роста расходов территориальных бюджетов на ...

... реформирование системы бюджетного контроля с пересмотром функций и полномочий контрольных органов исключая дублирование в их деятельности и одновременно создавая условия для координированного взаимодействия. Расходы бюджета так же различаются по уровню влияния на воспроизводственный процесс. По этому принципу выделяют и капитальные расходы. Текущие расходы включают расходы на содержание ...

0 комментариев