Навигация

ПОНЯТИЕ ВЫРУЧКИ ОТ РЕЛИЗАЦИИ ПРОДУКЦИИ и общей выручки предприятия

41327

знаков

0

таблиц

0

изображений

1.3 ПОНЯТИЕ ВЫРУЧКИ ОТ РЕЛИЗАЦИИ ПРОДУКЦИИ и общей выручки предприятия

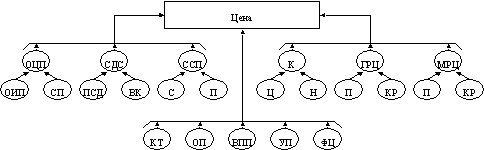

Выручка представляет собой совокупность денежных поступлений за определенный период от результатов деятельности предприятия, и является основным источником формирования его собственных финансовых ресурсов. При этом деятельность предприятия можно характеризовать по нескольким направлениям:

выручка от основной деятельности, поступающая от реализации продукции (выполненных работ, оказанных услуг);

выручка от инвестиционной деятельности, выраженная в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг;

выручка от финансовой деятельности, включающая результат размещения среди инвесторов облигаций и акций предприятия.

Как принято в странах с рыночной системой хозяйствования, общая выручка складывается из выручки по этим трем направлениям. Однако основное значение в ней отдается выручке от основной деятельности, определяющей весь смысл существования предприятия. Остановлюсь на этом типе выручки подробнее.

Законодательно закреплены два метода отражения выручки от реализации продукции:

по отгрузке товаров (выполнению работ, оказанию услуг) и предъявлению контрагенту расчетных документов. Данный метод называется методом начисления.

по мере оплаты, т.е. по фактическому поступлению средств на денежные счета предприятия. Это кассовый метод отражения выручки.

Несмотря на то, что законодательством допускается использование обоих методов учета выручки, в зависимости от собственного выбора предприятия, использование первого способа в условиях нестабильной экономики может повлечь большие трудности, т.к. при несвоевременном поступлении денег от плательщика, предприятие может иметь серьезные проблемы, связанные с невозможностью своевременной оплаты налогов, со срыв расчетов с другими предприятиями, с возникновением цепочки собственных неплатежей и т.д. выходом из данной ситуации может стать образование резервов по сомнительным долгам, определяющегося на основе анализа состава, структуры, размера и динамики неплатежей за отчетный период. Поэтому в нашей стране целесообразнее применять кассовый метод, т.к. в данном случае для расчета предприятия с бюджетом и внебюджетными фондами имеется реальная денежная база, полученная в момент поступления денежных средств на расчетный счет предприятия от плательщиков.

Метод начисления широко применяется в развитых рыночных странах, т.к. налаженные фондовые и денежные рынки страхуют товаропроизводителей от неплатежей и минимизирует их финансовых риски.

Затраты предприятия на производство и реализацию продукции законодательно проводятся только в режиме начисления.

Таким образом, поскольку затраты и выручка предприятия считаются по разным методикам, возникает несоответствие расходов и поступления денежных средств во времени. Например, продукция может быть произведена, а денежные средства за нее еще не поступили, или наоборот в случае авансовых расчетов и поступлении денег в форме предоплаты за отгруженную продукцию, сама продукция может быть не только не отгружена, но и даже не произведена. Это создает определенные проблемы при анализе основных финансовых показателей деятельности предприятия.

1.4 СУЩНОСТЬ И ФУНКЦИИ ПРИБЫЛИ

Прибыль является итоговым показателем деятельности предприятия. Она характеризует не что иное, как эффект, получаемый в результате производственно-хозяйственной деятельности предприятия.

Прибыль – это превышение дохода над расходами. Обратное положение называется убытком. С экономической точки зрения прибыль - это разность между денежными поступлениями и денежными выплатами. С хозяйственной точки зрения – разность между имущественным состоянием предприятия на начало и конец отчетного периода [ 8 ].

В современной теории учета, прежде всего в англоязычных странах, различают налоговую и экономическую концепцию прибыли. В связи с этим выделяют бухгалтерскую или балансовую прибыль, как результаты от реализации работ, услуг, материалов и другого имущества и результаты от внереализационной деятельности, и налогооблагаемую прибыль. Если отталкиваться от цели, ради которой образовывается предприятие, прибылью целесообразнее было бы считать только ту часть добавленной стоимости, создаваемую в процессе производственно-хозяйственной деятельности, включающую в себя затраты живого труда и накопления, которая создана в результате реализации продукции, выполнения работ, оказания услуг. Тогда как реализация других активов и внереализационные и прочие операции формируют доход. Поскольку данные финансовой отчетности предприятий влияют на курс акций, следовательно, имеет смысл раздельное обложение налогом прибыли и дохода.

В нашей стране расчет налогооблагаемой прибыли имеет свои специфические особенности, которые будут приведены во второй части работы.

Прибыль как важнейшая категория рыночных отношений выполняет ряд функций.

Во-первых, она является критерием и показателем эффективности предприятия деятельности предприятия. Причем ее конкретная величина дает возможность удовлетворения потребностей всех заинтересованных лиц для собственников, кредиторов и работников в той или иной степени.

Во-вторых, прибыль обладает стимулирующей функцией. От нее зависят направления решений дивидендной и инвестиционной политики предприятия, обновления производственных фондов и совершенствования производства. За счет прибыли осуществляются материальное поощрение работников и предоставление им социальных льгот, содержание объектов социальной сферы.

В-третьих, прибыль является источником формирования доходов бюджетов различных уровней. Она поступает в бюджеты в виде налогов, а также экономических санкций и используется на различные цели, определенные расходной частью бюджета и утвержденные в законодательном порядке.

Исследовательский анализ РЕЗУЛЬТАТОВ финансово-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Похожие работы

... номер и дата акта. Выявленные излишки тканей приходуются. Синтетический и аналитический учет поступления товаров и тары Синтетический учет товаров на предприятиях торговли ведется на основании Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31 октября 2000 г. № 94-н, на счете 41/2 «Товары в ...

... (других прибылей и убытков) [7, С.144]. 2.1 Характеристика и анализ деятельности ООО «Электросеть» В данной курсовой работе анализ влияния ценообразующих факторов на результаты финансово-хозяйственной деятельности будет осуществляться на примере Общества с ограниченной ответственностью «Электросеть», которое создано в соответствие с законодательством РФ. Зарегистрировано от 02 июля 1993 года ...

... . Такой прирост может считаться нормальным если он перекрыт хотя таким же приростом дохода от реализации товаров. Раздел 2. Углубленный анализ финансово – хозяйственной деятельности предприятия 2.1 Анализ ликвидности предприятия Ликвидность предприятия определяется его способностью своевременно и в полном объеме рассчитаться своими активами за долгосрочные и текущие обязательства. ...

... 57 тыс. руб. в 2004 году, что произошло за счет списания старого оборудования. 2. Анализ финансово-хозяйственной деятельности «Пансионат Деснянские зори» 2.1 Экспресс-анализ «Пансионат Деснянские зори» Цель экспресс-анализа финансово-хозяйственной деятельности предприятия – это получение оперативной, наглядной и простой оценки финансового благополучия и динамики развития хозяйствующего ...

0 комментариев