Навигация

Расчет себестоимости продукции (работ, услуг) предприятия

41327

знаков

0

таблиц

0

изображений

2.1 Расчет себестоимости продукции (работ, услуг) предприятия

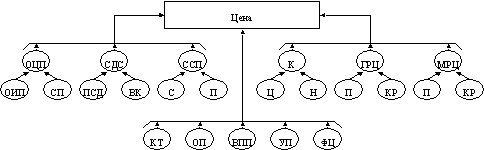

На предприятиях планируются и учитываются следующие основные показатели издержек: затраты на производство, себестоимость товарной и реализованной продукции которые рассчитываются по следующим этапам:

1. Определяется производственная способность (PS) – совокупность затрат, связанных только с производством. Сюда войдут затраты, учитываемые по всем пяти экономическим элементам или первым одиннадцати калькуляционным статьям.

2. Определяется себестоимость валовой продукции (SВП). Она отличается от производственной способности на величину изменений остатков расходов будущих периодов. Их увеличение уменьшает производственную способность и наоборот.

SВП = Ор.б.п.1 + PS – Ор.б.п.2,

где Ор.б.п.1 – остатки расходов будущих периодов на начало отчетного периода,

Ор.б.п.2– остатки расходов будущих периодов на конец отчетного периода.

Определяется себестоимость товарной продукции (Sт). При этом себестоимость валовой продукции корректируется на изменение остатков незавершенного производства – прирост остатков снижает себестоимость и наоборот.

Sт = Он.п.1 + SВП - Он.п.2,

где Он.п.1 - остатки незавершенного производства на начало отчетного периода,

Он.п.2 - остатки незавершенного производства на конец отчетного периода.

Определяется полная себестоимость товарной продукции (Sтпол). При этом себестоимость товарной продукции увеличивается на непроизводственные затраты (SНЗ) – двенадцатая статья калькуляции.

Sтпол = Sт + SНЗ

5. Определяется себестоимость реализованной продукции (СРП). При этом величина полной себестоимости товарной продукции уменьшается (увеличивается) на положительное (отрицательное) изменение остатков готовой нереализованной продукции.

SРП = Онр.п.1 + Sтпол - Онр.п.2,

где Онр.п.1 - остатки нереализованной продукции на начало отчетного периода ( по фактической себестоимости),

Онр.п.2 - остатки нереализованной продукции на конец отчетного периода.

При планировании себестоимости следует учесть, что плановый период должен совпадать с отчетным (год, квартал). Это позволяет предприятию прогнозировать предстоящие налоговые выплаты и соответственно обеспечивать предстоящие обязательные платежи необходимыми денежными ресурсами.

Состав остатков нереализованной продукции зависит от метода учета выручки от реализации продукции на предприятии. Если используется метод начисления при ее расчете, то после отгрузки товаров и выписки платежных документов, продукция считается реализованной и следовательно остатки нереализованной продукции на начало планового периода совпадают с фактическими складскими запасами. При кассовом методе учета выручки, продукция считается нереализованной до момента поступления за нее денег на расчетный счет предприятия. Оценка остатков на начало планового периода осуществляется по фактической производственной себестоимости предыдущего отчетного периода.

2.2 Расчет выручки от реализации продукции (работ, услуг) предприятия

В процессе финансово-хозяйственной деятельности финансовые службы предприятия могут осуществлять планирование выручки на предстоящий год, квартал и оперативно.

Годовое планирование выручки эффективно при стабильной экономической ситуации. В условиях нестабильности, когда соотношение спроса и предложения подтверждено трудно прогнозируемым изменениям и законодательно установленные правила поведения юридических лиц постоянно меняются, годовое планирование затруднено и не является объективным ориентиром для предприятия. В такой ситуации более целесообразно поквартальное планирование.

Оперативное планирование выручки используется для контроля за своевременностью поступления денег за отгруженную продукцию на денежные счета предприятия.

Для определения выручки о реализации продукции необходимо знать объем реализации продукции в действующих ценах без НДС, акцизов, торговых и сбытовых скидок и экспортных тарифов для экспортируемой продукции.

Выручка от выполненных работ и оказанных услуг определяется исходя из объема продукции и соответствующих цен и тарифов.

Существует два метода расчета плановой выручки:

метод прямого счета;

расчетный метод.

Метод прямого счета основан на гарантированном спросе. Предполагается, что весь объем произведенной продукции приходится на предварительно оформленный пакет заказов. Это наиболее достоверный способ планирования выручки, когда план выпуска и объем реализации продукции заранее увязаны с потребительским спросом, известны необходимый ассортимент и структура выпуска продукции, установлены соответствующие цены, тогда выручку от реализации можно определить по формуле:

N= Q*р,

где N – выручка от реализации продукции,

Q – объем реализованной продукции,

р – цена единицы реализованной продукции.

Как правило, в условиях рыночных отношений большинство предприятий не имеет гарантированного спроса на весь объем произведенной продукции. Для оптимизации затрат и роста финансовых результатов предприятие должно прилагать усилия для увеличения выпуска продукции, расширение его ассортимента, производства принципиально новых по потребительским качествам товаров. Кроме того, в свою очередь количество проданных товаров будет зависеть и от уровня цены, причем эта зависимость на практике может быть эластичной, неэластичной и единичной с соответствующими коэффициентами эластичности (Кэ): в первом случае он больше единицы, во втором меньше, в третьем равен единице.

Физический смысл этих коэффициентов состоит в том, что при Кэ>1 изменение цены на 1% приводит к изменению спроса более чем на 1%; при Кэ=1 изменение цены на 1% приносит 1% изменения величины спроса; при изменение цены на 1% приводит к изменению спроса менее чем на 1%.

Степень эластичности по-разному влияет на искомые величины. Например, при эластичном спросе (Кэ>1) N при снижении цены растет, а при неэластичном (Кэ

Похожие работы

... номер и дата акта. Выявленные излишки тканей приходуются. Синтетический и аналитический учет поступления товаров и тары Синтетический учет товаров на предприятиях торговли ведется на основании Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31 октября 2000 г. № 94-н, на счете 41/2 «Товары в ...

... (других прибылей и убытков) [7, С.144]. 2.1 Характеристика и анализ деятельности ООО «Электросеть» В данной курсовой работе анализ влияния ценообразующих факторов на результаты финансово-хозяйственной деятельности будет осуществляться на примере Общества с ограниченной ответственностью «Электросеть», которое создано в соответствие с законодательством РФ. Зарегистрировано от 02 июля 1993 года ...

... . Такой прирост может считаться нормальным если он перекрыт хотя таким же приростом дохода от реализации товаров. Раздел 2. Углубленный анализ финансово – хозяйственной деятельности предприятия 2.1 Анализ ликвидности предприятия Ликвидность предприятия определяется его способностью своевременно и в полном объеме рассчитаться своими активами за долгосрочные и текущие обязательства. ...

... 57 тыс. руб. в 2004 году, что произошло за счет списания старого оборудования. 2. Анализ финансово-хозяйственной деятельности «Пансионат Деснянские зори» 2.1 Экспресс-анализ «Пансионат Деснянские зори» Цель экспресс-анализа финансово-хозяйственной деятельности предприятия – это получение оперативной, наглядной и простой оценки финансового благополучия и динамики развития хозяйствующего ...

0 комментариев