Навигация

4 Лизинг

Лизинг появился и стал бурно развиваться в 50-х — начале 60-х годов в США. Как форма аренды оборудования и недвижимости идея лизинга далеко не нова, в сельском хозяйстве аренда земли и средств производства известна очень давно. Аренда складов, машин и оборудования достаточно широко практиковались еще в прошлом веке. Во второй половине 20 века банки вместо денежных ссуд в отдельных случаях стали предоставлять клиентам в аренду машины и оборудование, таким образом, старые арендные отношения перешли на новую экономическую платформу и, как считают специалисты, стали разновидностью банковских кредитов.

Возникновение инвестиционного лизинга связывают со значительным ростом инвестиций в развитых странах в последнее время, вызванных потребностями в рационализации и расширении производства, а также это связано с трудностями получения капитала на финансовых рынках для мелких и средних фирм. В ухудшения структуры капитала предприятий, т.е. уменьшения доли самофинансирования, лизинг представляет собой одно из дополнительных средств обычного инвестиционного финансирования. Наиболее специфическими, характерными причинами для фирм обращения к лизингу являются заинтересованность таких фирм — производителей новых видов продукции в ‘проталкивании’ этой продукции на рынок, а с другой стороны — спрос на оборудование у маломощных в финансовом отношении предприятий. В условиях обостряющейся конкуренции фирмам, прежде всего, электротехнической промышленности и машиностроения, все труднее оказалось выходить на рынок с новыми товарами, особенно с компьютерами и копировальной аппаратурой. Чтобы показать преимущества и достоинства нового товара, фирмы сдавали его в аренду, тем самым создавая ему рекламу.

Быстро развивающиеся фирмы, которые не имели достаточно средств или не могли получить кредиты у банков, так как были неплатежеспособными или не пользовались доверием (например, из-за неблагоприятной картины собственного баланса), проявляли повышенный интерес к альтернативным методам финансирования. В таком случае, если у компании мало собственных средств для инвестирования и она не может рассчитывать на получение кредита в банке, наиболее выгодная форма финансирования будет та, которая предоставляет в ее распоряжение сравнительно больше средств. Обычный инвестиционный кредит позволяет покрыть максимум 70% расходов по возведению или приобретению инвестиционного объекта, а лизинг, давая возможность инвестору приобрести объект полностью, оказывается более выгодным.

Под лизингом понимается сдача в аренду предметов длительного пользования: зданий, машин, самолетов, автомобилей, компьютеров, контрольного оборудования.

Лизинг — это предоставление права на пользование движимым или недвижимым имуществом путем передачи его во владение на определенный срок или неопределенное время за периодически выплачиваемую компенсацию.

Лизинг представляет собой, как правило, трехсторонний комплекс отношений, в которых лизинговая компания по просьбе и указанию пользователя приобретает у изготовителя оборудование, которое затем сдает ему во временное пользование.

В состав комплекса входят два договора:

1. договор купли-продажи (между лизинговой компанией и изготовителем на приобретение оборудования, где изготовитель продавец, а лизинговая компания-получатель)

2. договор лизинга (между лизинговой компанией и пользователем, в силу которого первая передает второму во временное пользование оборудование, купленное у изготовителя специально для этой цели).

Существуют различные формы и виды лизинга.

По объекту сделки лизинг подразделяется на лизинг потребительских товаров длительного пользования и лизинг инвестиционных товаров; арендаторами при лизинговой сделки могут быть как частные лица, так и предприятия, арендодателями при лизинговой сделках являются промышленные предприятия, которые довольно часто имеют собственные лизинговые компании, специальные лизинговые компании, которые во многих случаях представляют собой дочерние фирмы банков, а также ряд независимых от банков специальных лизинговых институтов, особенно широко распространенных при финансовом лизинге.

По характеру различают финансовый (капитальный) лизинг и операционный.

Финансовый лизинг

Финансовый лизинг напоминает покупку товара в рассрочку. Получатель (арендатор) обязуется производить периодические платежи кредитному банку или лизинговой компании. В некоторых случаях получатель по окончании срока договора может приобрести оборудование в собственность, однако, в разных странах этот вопрос регулируется неодинаково. В одних — условие о возможной покупке пользователем оборудования является обязательным условием договора лизинга (например, Франция, Бельгия), в других — отдано на усмотрение сторон (например, США), в третьих же включение такого условия запрещено (например, Великобритания). Арендное оборудование может быть оценено по существующей в данный момент рыночной цене, таким образом, арендатор в течение срока договора оплачивает путем периодических выплат всю стоимость полученных активов, а в конце совершает единовременный платеж, равный остаточной стоимости активов, и становится их владельцем. Эти платежи выполняют роль платы за кредит (проценты). Обычно под финансовый лизинг попадают такие инвестиционные товары как автомобили, самолеты, компьютеры, серийное оборудование, спецодежда. Такой договор заключается в зависимости от активов на срок от 2-6 лет до 10 лет, а иногда до 20 лет. Договор не может быть расторгнут до его окончания. Службы технического обслуживания и ремонта разделены. Финансовый лизинг также часто называется чистым лизингом с полной выплатой. Это связано с тем, что в идеальном варианте арендодатель должен получить в течение базового срока всю сумму средств, вложенных в арендуемую собственность, а также издержки, связанные с финансированием. Следовательно, выручка арендодателя составляет арендные выплаты, оценочную стоимость налоговых льгот, а также плюс оценочная остаточная стоимость активов к моменту истечения основного срока лизинга, либо остаточная стоимость, гарантированная арендатором или третей стороной. Размеры выплат в течение основного срока договора должны покрыть расходы лизинговой компании по приобретению и установке оборудования и обеспечить проценты на вложенный капитал и прибыль.

New-York Bank выделяет три типа лизинга по типу и объему:

· многомиллионный, т.е. защищенный от налога, такого имущества как: авиалайнеры частных авиакомпаний и оборудование для бурения нефтяных скважин на морском шельфе;

· промежуточный лизинг, стоимость имущества арендуемого по такому договору — 0,5-5 млн. долларов на период до 10 лет;

· рыночный лизинг; банк объединяет в одном договоре несколько единиц сравнительно недорогого оборудования, выпускаемого одним производителем.

Договор о финансовом лизинге обычно предусматривает возмещение арендатором всех расходов арендодателя по владению производственными активами и их лизингу, за исключением подоходного налога. Если арендодатель пользуемся инвестиционным налоговым кредитом, арендатор также обязуется полностью компенсировать убытки, вызванные возможной потерей этого права. Иногда требуется аналогичная компенсация убытков, связанных с потерей права на вычет амортизационных отчислений из суммы облагаемого дохода. Основным средством защиты интересов арендодателя на случай физической потери имущества, его повреждения или уничтожения является страхование, взносы по которому платит арендатор. При необходимости на арендатора возлагается обязанность страховать арендодателя и от других видов риска. В США введение Единого коммерческого кодекса значительно расширило права арендодателей производственного оборудования на случай реорганизации или банкротства арендатора. В соответствии с положениями кодекса, если арендатор потерпит банкротство и попечительный совет, управляющий его делами, в период ликвидации принимает решение о прекращении лизинговых платежей как слишком обременительных для арендатора, арендодатель имеет право на возврат производственного оборудования, компенсацию убытков, вызванных банкротством (издержки по восстановлению во владении, продажи или повторной сдачи под лизинг), а также убытков по контракту в размере разницы — если таковая имеется — между дисконтированной стоимостью лизинговых и других платежей, которые должны были поступить к арендодателю за оставшиеся годы договора о лизинге, и стоимостью активов или объемом выручки от их продажи или повторном лизинге. В пределах той суммы, на которую выручка от продажи или повторного лизинга не покрывает невыплаченные лизинговые платежи и убытки от невыполненных обязательств, арендодатель становится главным кредитором. Положение договора о уровне, причиненном ликвидацией фирмы, обычно применяются только в том случае, если фактические убытки примерно равны обусловленным в договоре. Это, разумеется, возлагает на арендодателя обязанности обосновать сумму фактических убытков, что в значительной степени снижает целесообразность включения такого положения в договоре о лизинге.

Операционный лизинг

Операционный лизинг, скорее всего, можно сравнить с ссудой, которая может быть аннулирована в любой момент времени и позволяет арендатору кратковременно использовать машины и оборудование. Наиболее типичен операционный лизинг для сделок с населением, например, IBM широко использует эту форму для обслуживания клиентов. Договор заключается на 3-5 лет и может быть расторгнут арендатором в любое время, благодаря чему арендатор может быстро перейти на более совершенное оборудование. В отличие от финансового лизинга, где арендатор сам несет ответственность за получение оборудования, сам страхует оборудование или другое имущество, выплачивает налоги, амортизационные отчисления и ремонтирует, при операционном лизинге эти обязанности лежат на арендодателе.

Существует также лизинг с предоставлением всех услуг. Он выделяется некоторыми американскими авторами. В этом случае арендодатель выполняет ремонт, страхование и выплату налогов. Сделки же, при которых все эти обязанности числятся за арендатором, они называют ‘‘чистым’’ лизингом.

Регулируемый лизинг как сделка имеет следующую схему:

ссудополучатель передает оборудование арендатору, вкладывая незначительную часть своих средств, основная масса полученных им от Банка или (третьего лица). Третьим лицом обычно являются банки, промышленные компании, покупатели.

Лизинг может финансироваться как напрямую, так и косвенно, поэтому различают прямой и косвенный лизинг.

При прямом лизинге сделка финансируемся полностью ссудодателем, ссудополучатель заключает специальное соглашение с производителем оборудования. Ссудополучатель полностью финансирует поставляемое производителем оборудование потребителю, т.е. фактически покупает его и сдает в аренду. Операция довольно трудоемка и влечет значительные расходы, окупается только при значительной массовости и хорошем знании специфики условий рынка ссудодателем. Косвенный лизинг напоминает продажу товара в кредит. Ссудодатель финансирует покупку оборудования или гарантирует подпись получателя на векселе, предоставляет продавцу гарантийное письмо и управляет рентными платежами клиента. В цепь сделки включены четыре лица: лизинговая компания непосредственно осуществляет лизинговую сделку; банк финансирует сделку; промышленная компания передает оборудование потребителю; покупатель получает оборудование и совершает арендные платежи банку или лизинговой компании.

При прямом лизинге арендодателем выступает либо непосредственно изготовитель, либо торговец, либо банк — собственник оборудования, купленного у изготовителя, а при косвенном лизинге — компания-посредник (либо дочернее предприятие банка, либо фирма, тесно с ним связанная).

С точки зрения изготовителя лизинг является разновидностью продаж, с точки зрения арендатора — форма заемного финансирования, как альтернатива инвестиций, а для лизинговой компании — форма кредита.

Косвенный лизинг широко распространен в банковской среде, т.к. банк лишь финансирует лизинговую компанию (70-90% оборудования), не приобретая объекта лизинга в свою собственность.

США существует разновидность косвенного лизинга, когда в цепь банк-лизингодатель-арендатор-изготовитель включается доверенная компания, действующая совместно с лизингодателями. Обычно таким путем оформляется финансовый или инвестиционный лизинг. Учредителем “траста’’ обычно является банк или специализированная лизинговая компания. Вторая сторона траста — “доверительный собственник”. Он имеет право собственности на оборудование, он вносит 20% стоимости оборудования и обеспечивает налоговые льготы всему трасту.

Одним из видов лизинга является “продажа и релизинг”. В этом случае собственник оборудования при острой нужде в средствах продает свои активы с условием последующей сдачи ему их в аренду. Этот вид лизинга позволяет увеличить капитал и сохранить активы. По окончании срока договора активы выкупаются арендатором. Этот вид лизинга довольно распространен — годовой объем в США в 1985 году составил $ 26 Млн.

При развитии лизинга в США в 50-60 г. наиболее популярны были финансовый, прямой и косвенный лизинг, в 70-е годы широко стал использоваться регулируемый лизинг, который позволил промышленным компаниям увеличить реализацию, рассчитывая при этом на банковские ссуды, за счет которых создавались условия непрерывного кругооборота капитала.

Особые виды лизинга

Аренда автотранспортных средств.

Лизинг автотранспортных средств стал важной и довольно своеобразной областью арендных операций, который заслуживает определенного внимания. Прежде всего, все более широкое предпочтение лизинга перед покупкой в рассрочку как для частных лиц, так и для предприятий связано с низким первоначальным платежом, а равно как и ежемесячных взносов. При этом, однако, лицо, не использующее арендованный автомобиль для деловых целей, лишено возможности вычитать из облагаемого налогом дохода сумму выплачиваемых процентов. Лизинг также выгоден для автомобильных дилеров, так как стимулирует желание купить автомобиль, а сам дилер может воспользоваться налоговым инвестиционным кредитом и ускоренным начислением износа.

В случае лизинга автотранспортных средств от арендатора обычно требуется гарантия (полная или частичная) того, что по истечении срока аренды машина будет иметь определенную остаточную стоимость. Лизинг с такой гарантией называется лизингом открытого типа, а без нее — закрытого типа. Часто гарантия арендатора ограничивается суммой лизинговых платежей не более, чем за 3 месяца. Как в первом, так и во втором случае арендатор несет ответственность за любой ущерб, причиненный автомобилю. Кроме того, с него может взиматься дополнительный сбор по несколько центов за милю при превышении общей длины пробега, например, 15 тыс. миль в год.

Финансовый лизинг автотранспортных средств, оказываемых коммерческими банками, является, как правило, результатом аренды или лизинга, предоставляемого автомобильными дилерами. Банк соглашается стать арендодателем в подобной ситуации только после изучения условий лизинга такого рода, т.е. если его устаревает сумма первоначального взноса и размер арендных платежей, расчетная остаточная стоимость автомобиля и кредитоспособность арендатора. Если расчетная остаточная стоимость при лизинге открытого типа составляет значительную долю (30-40% и более) стоимости арендованной собственности, лизинг аналогичен срочной ссуде с крупным платежом, выплачиваемой по истечении срока.

Лизинговые (арендные) платежи исчисляются исходя из разницы между начальной и расчетной остаточной стоимостью арендуемого объекта, а не из полной его стоимости. Следовательно, лизинг на 36 месяцев подобен ссуде с таким же сроком погашения и крупным платежом в момент его истечения, что снижает размер ежемесячных платежей до уровня взносов по обычной ссуде сроком в 5-6 лет. Во многих случаях банки участвуют в финансовом лизинге автотранспортных средств не как самостоятельные арендодатели, а выдавая ссуду арендодателю под залог арендуемого имущества. Однако вследствие незначительного первоначального взноса в лизинге размер ссужаемой суммы часто основан на стоимости автомобиля для арендатора, а не его розничной цене.

Аренда с привлечением средств.

Этот вид лизинга предусматривает получение арендодателем долгосрочного займа у одного или нескольких кредиторов на сумму до 80% стоимости сдаваемых в аренду активов. В сделке лизинга с привлечением средств арендодатель кроме дохода в виде процента и быстрого возмещения капиталовложений за счет изъятия из-под налогообложения амортизационных отчисления и процентных платежей в первые годы лизинга, получает также вознаграждение за организацию финансирования. Арендодатель берет долгосрочную ссуду (без права обратного требования к арендатору), причем арендные платежи и оборудование служат обеспечением ссуды. Для снижения налогов арендодатель отсчитывается по лизинговым платежам как по статье дохода, и в этом случае получает право вычитать амортизационные начисления по лизинговому оборудованию, а также и ссудный процент по долгосрочному займу из суммы, облагаемой налогом. Таким образом, в первые годы лизинга арендодатель несет крупные убытки из-за налогов, но имеет значительные поступления денежных средств, которые на последующих этапах идут на убыль.

Лизинг с привлечением средств часто используется в крупных сделках, когда арендаторы лишены возможности воспользоваться налоговым инвестиционным кредитом или ускоренным начислением износа.

Это объясняется следующими причинами:

- недостаточные прибыли

- доходы полностью или частично свободны от налогообложения.

Выбрав лизинг, т.е. отказавшись от покупки активов, арендатор может передать свои весьма существенные налоговые льготы арендодателю в обмен на финансирование под процент, который часто бывает гораздо ниже, чем обычная ставка процента.

Такие лизинговые операции обслуживают разнообразные учреждения: коммерческие банки, инвестиционные банки, независимые лизинговые и коммерческие финансовые компании, так называемые компании по заключению арендных договоров или посреднические фирмы. Иногда более крупные банки выступают инициатором заключения лизинговой сделки, не участвуя в ее финансировании и получая прибыль только в виде комиссии за учреждение лизинга. Во многих случаях долгосрочная часть финансирования возлагается на инвестиционные банки, договариваясь о предоставлении долгосрочного капитала с другими инстуциональными кредиторами, промышленными корпорациями, другими коммерческими банками и частными лицами.

Похожие работы

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... факторов, влияющих на увеличение продаж автомобилей, будет являться емкость конкретного рынка. 2.3 Особенности стратегического управления сбытовой деятельностью предприятия«DAEWOO» К числу ведущих отраслей машиностроения во всех странах мира, безусловно, относится автомобилестроение. Оно создает основу для развития других отраслей, стимулирует занятость как в производстве автомобильной ...

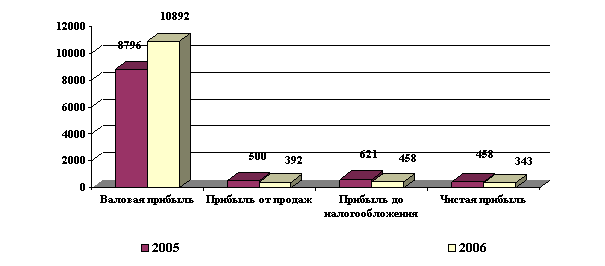

... таким образом Отчет о прибылях и убытках ООО «Водоканал-сервис» за 2006г. представлен в приложении 2. 3 Анализ прибыли ООО «Водоканал-сервис» от финансово-хозяйственной деятельности 3.1 Цели, задача и информационная база анализа Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов[22]: во-первых, оценку изменений по каждому показателю за ...

... оценка финансового положения предприятия осуществляется на основании данных бухгалтерского баланса ( форма N1 ) и «Отчета о прибылях и убытках» ( форма N2) . На данной стадии анализа формируется первоначальное представление о деятельности предприятия , выявляются изменения в составе имущества и их источниках , устанавливаются взаимосвязи между показателями . С этой целью определяют соотношение ...

0 комментариев