Аналіз

фінансового

стану підприємства

Аналіз

доходності

підприємства

Аналіз

платоспроможності

та ліквідності

Аналіз

використання

капіталу

Ефективність

використання

нематеріальних

активів вимірюється,

як і використання

основних фондів,

показниками

фондовіддачі

і фондомісткості

Аналіз

фінансового

стану ВП “Ременерго”

Аналіз

використання

капіталу

Навигация

Фінансові методи збільшення капіталу

Фінансові методи збільшення капіталу

84794

знака

29

таблиц

38

изображений

Overview Лист7

Лист1

Лист4

Лист2

Лист5

Лист6

Лист3

Лист8

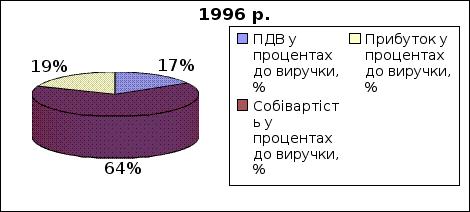

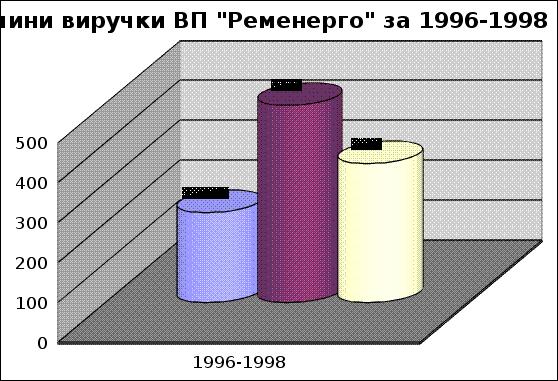

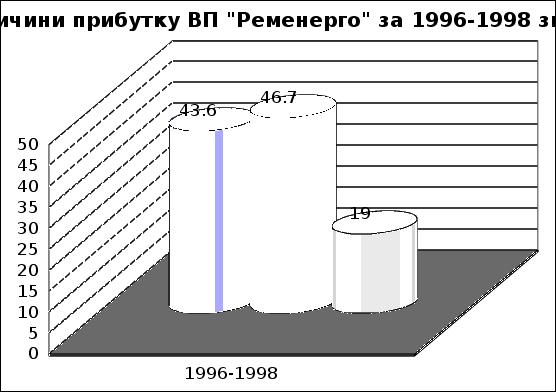

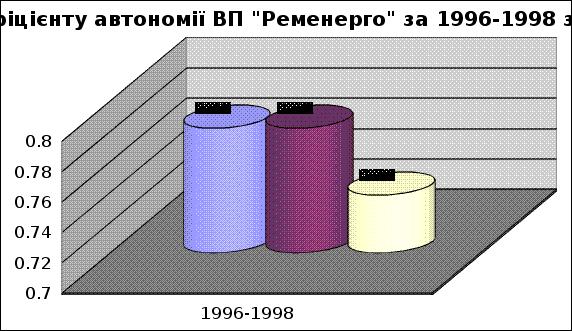

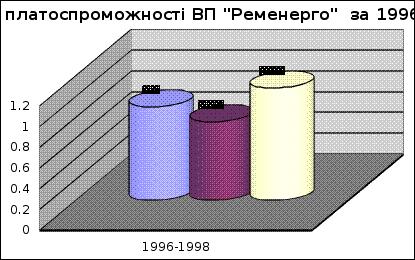

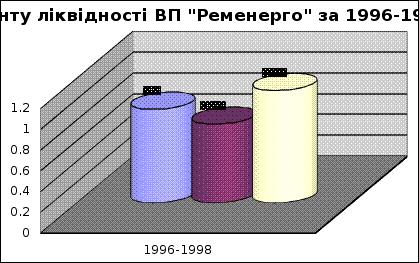

| 1996-1998 | 225.2 | 0.78 | 43.6 | 16.65 | 16.66 | 16.67 | 43.6 | 0.49 | 0.9 | 0.03 | 0.9 | 2.76 |

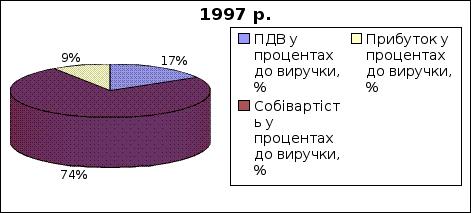

| 1997 | 494 | 0.78 | 46.7 | 63.99 | 73.89 | 77.87 | 46.7 | 0.54 | 0.76 | 0.02 | 0.76 | 2.91 |

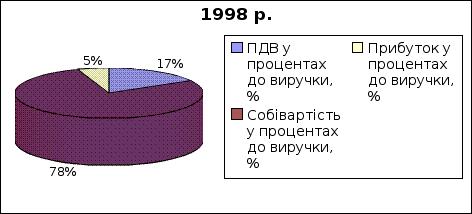

| 1998 | 348 | 0.74 | 19 | 19.36 | 9.45 | 5.46 | 46.7 | 0.56 | 1.08 | 0.02 | 1.08 | 2.58 |

| ПДВ у процентах до виручки, % | ||||||||||||

| Собівартість у процентах до виручки, % | ||||||||||||

| Прибуток у процентах до виручки, % | ||||||||||||

| 336 | 0.67 | 24.08 | 9.35 | 30.26 | ||||||||

| 306 | 1.67 | 29.58 | 16.67 | 12.79 | ||||||||

| 279 | 1.25 | 26.83 | 12.98 | 7.01 |

|  | |||||||||||

| ||||||||||||

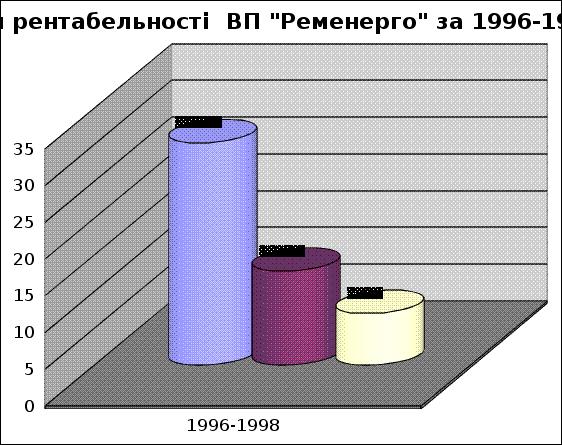

| Діаграма 1. ПДВ, собівартість, прибуток у процентному відношенні до виручки ВП "Ременерго" за 1996-1998 звітні роки. | ||||||||||||

| |||||||

| |||||||

| |||||||

|

| ||||||

|

Sheet 6: Лист6

Sheet 6: Лист6

| ||||||||

| ||||||||

| |||||||

| |||||||

|

45

Зміст

ВСТУП

1. Аналіз фінансового стану підприємства

1.1. Значення, задачі і інформаційне забезпечення аналізу

1.2. Прийоми аналізу

1.3. Аналіз доходності підприємства

1.4. Аналіз фінансової стійкості

1.5. Аналіз платоспроможності та ліквідності

1.6. Аналіз використання капіталу

2. Аналіз фінансового стану підприємств та шляхи його оздоровлення

3. Аналіз фінансового стану ВП “Ременерго”

3.1. Аналіз доходності підприємства

3.2. Аналіз фінансової стійкості

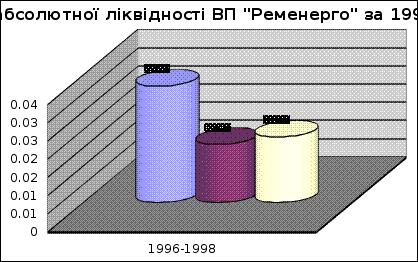

3.3. Аналіз платоспроможності та ліквідності

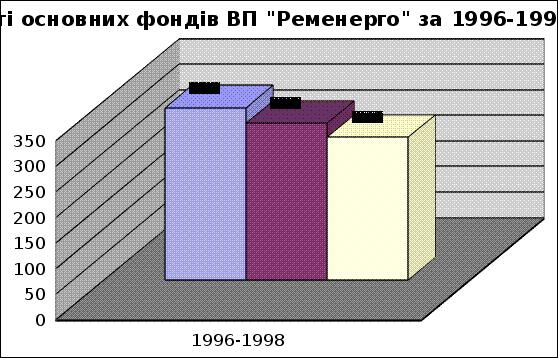

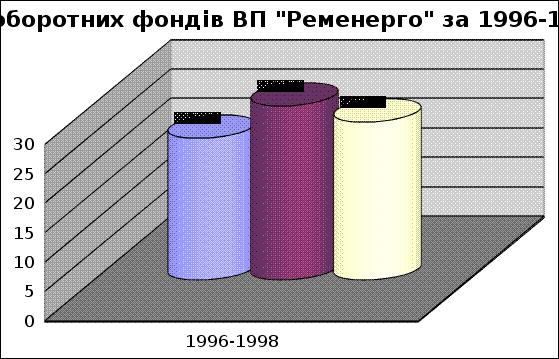

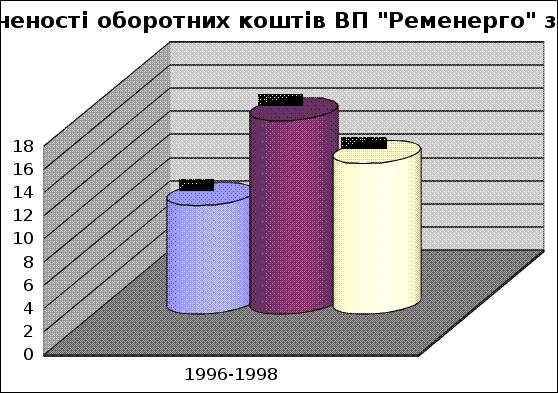

3.4. Аналіз використання капіталу

ВИСНОВОК

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

Вступ

Проблема визначення фінансово-господарського стану підприємства завжди характеризувалась актуальністю і посідала помітне місце серед напрямків економічних досліджень. Становлення ринкових відносин в Україні підвищило її значимість у зв'язку з розширенням кола споживачів подібної інформації: до нього, зокрема, додались комерційні банки, зацікавлені у ретельному вивченні кредитоспроможності потенційного позикоодержувача;

акціонери підприємств, що бажають впевнитись у компетентності управління вкладеними коштами; аудиторські фірми; податкові служби тощо. Тому очевидними є вимоги щодо підвищення якості аналізу стану підприємства, вдосконалення методів його проведення, охоплення перевіркою максимальної кількості аспектів діяльності суб'єкта господарювання, застосування нових перспективних засобів автоматизації.

Методологія аналізу фінансово-господарського стану підприємства створена і розкрита у роботах Є.С.Стоянової, А.Д. Шеремета, Е. Хелферта, Ж. Рішара, Л. М. Павлової, І. Т. Балабанова, Д. Міддлтона та багатьох інших вітчизняних і зарубіжних економістів. Але, на мою думку, в основному в працях названих авторів акцент робиться на поточному стані досліджуваного суб'єкта господарської діяльності, без достатнього заглиблення у визначення перспективних шляхів майбутнього розвитку, заходів поліпшення фінансово-господарського стану. Я вважаю, що при аналізі фінансового стану підприємства необхідно враховувати компетентність адміністрацій, ступінь екологічного ризику та маркетингову стратегію.

Похожие работы

... стандартів обліку та звітності МСБО-МСФЗ(IAS-IFRS). 2.2.Забезпечити безперервність відображення операцій та достовірну оцінку активів,зобов’язань, капіталу в бухгалтерському обліку, застосовуючи комп’ютиризовану форму обліку в системі 1С Бухгалтерія(версія 7.7). 3. Організувати аналітичний облік руху товарно-матеріальних цінностей згідно звітів матеріально-відповідальних осіб. ...

... і. Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства. Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження. Для розрахунку потреби в капіталі пропонується ...

... пропонувати буде недоцільно. Однак, для вдосконалення обліку, ми пропонуємо налагодити обліковий процес в програмі “1С: Бухгалтерия”, яка дозволяє розширити розрізи аналітики статутного і додаткового капіталу та розрахунків з учасниками, вводити операції за шаблонами та за допомогою документів, створювати різноманітні форми внутрішньої звітності. Це допоможе уникнути помилок, прискорить процес ...

... відповідно до якого у разі банкрутства товариства претензії учасників-кредиторів задовольняються в тому самому порядку, що й інших власників, тобто в останню чергу. 1.3 Особливості формування власного капіталу товариств з обмеженою відповідальністю В умовах ринкової економіки для підприємств усіх форм власності й організаційно-правового статусу основними джерелами формування фінансового капі ...

0 комментариев