ФИНАНСОВЫЙ АНАЛИЗ

ЭКСПРЕСС-АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Баланс историчен по своей природе: он фиксирует сложившиеся к моменту его составления итоги финансово-хозяйственных операций

ФИНАНСОВОЕ ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ

СТРАТЕГИЧЕСКОЕ ПЛАНИРОВАНИЕ

После второй мировой войны на первом месте были не всеобъемлющие планы, а планы воссоздания производственных мощностей

СРЕДНЕСРОЧНОЕ ПЛАНИРОВАНИЕ

ФИНАНСОВЫЙ КОНТРОЛЬ

ОРГАНИЗАЦИЯ ФИНАНСОВОГО КОНТРОЛЯ

ФИНАНСОВОЕ РЕГУЛИРОВАНИЕ В ПЕРЕХОДНОЙ ЭКОНОМИКЕ

ПОЛИТИКА СОЗДАНИЯ И ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНОЧНОЙ СРЕДЫ

Навигация

ПОЛИТИКА СОЗДАНИЯ И ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНОЧНОЙ СРЕДЫ

Финансовые методы повышения эффективности работы предприятий, организаций

203370

знаков

4

таблицы

4

изображения

4.2 ПОЛИТИКА СОЗДАНИЯ И ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНОЧНОЙ СРЕДЫ.

До сих пор основные усилия правительства по реформированию экономики, прежде всего, концентрировались на контролировании инфляции и смягчении воздействия переходного процесса на население Беларуси. К сожалению, последней цели зачастую придавалось большее значение, чем контролю над инфляцией. Нежелание правительства устанавливать бюджетные ограничения и закрывать убыточные предприятия, где это необходимо, а также широко распространенное использование целевых кредитов и бюджетных дотаций скорее создают инфляцию, а не контролируют ее. Этот подход, возможно, снизил уровень открытой безработицы, но мало что сделал для усиления потенциала предприятий к экономическому росту и поддержания более высокого жизненного уровня белорусского народа. Продолжение этих политических мер принесет мало пользы в краткосрочной перспективе, а в долгосрочной перспективе даже повысит стоимость реализации необходимых структурных реформ. Пока предприятия, особенно в промышленности и сельском хозяйстве, не будут превращены в эффективные, прибыльные экономические субъекты, цели правительства по повышению стабильности и жизненного уровня будут находиться под серьезной угрозой.

Таким образом, приоритетными мерами, направленными на достижение стабильности, являются либерализация цен и формирование их под воздействием рыночных сил, а также расширение денежной массы примерно в соответствии с ростом ВВП с целью предотвращения инфляции.

Привлечение инвестиций.

Высокий уровень иностранных инвестиций, которые может привлечь страна, – это хороший показатель качества ее инвестиционного климата. Иностранные инвесторы готовы делать инвестиции почти в любой стране мира. Поэтому они предпочитают страны с такой инвестиционной средой, которая обеспечивает максимальный доход с минимальным риском. Даже таким богатым ресурсами странам, как нефтедобывающие, следует беспокоиться о качестве деловой среды: инвесторов не привлекают такие страны, где разрешения на инвестиции, покупку зданий и земли, формирование цен на продукцию, определение налоговых обязательств и оплату контрактов заказчиками зависят от произвольных решений государственных органов власти. Инвесторы предпочитают вкладывать инвестиции в те страны, где эти вопросы решаются прозрачными законами, которые одинаково обязательны для всех инвесторов и не требуют специального обращения к органам власти, что часто приводит к коррупции.

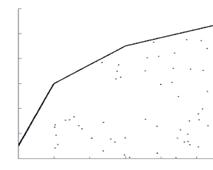

Рис. 6. Прямые иностранные инвестиции на душу населения 1993 -1997 год

Мнение иностранных инвесторов относительно качества инвестиционного климата в Беларуси по сравнению с другими странами бывшего Советского Союза и странами Восточной Европы вполне очевидно из рисунка 6. Эта картина является очень драматичной, если уровень инвестиций на душу населения в Беларуси сравнивать с такими странами, как Словения и Польша. Если в Беларуси инвестиции составляют лишь 1 доллар США на человека, то Словения и Польша привлекают около 50 долларов США, а Чешская Республика и Эстония – около 100 долларов США на человека в год. Эти страны едва ли имеют природно–экономические преимущества перед Беларусью с ее непревзойденным географическим положением, тесными связями и хорошим доступом как к восточным, так и западным рынкам, квалифицированной рабочей силой и отличной базовой производственной инфраструктурой. Нет сомнений в том, что Беларусь обладает огромным потенциалом для расширения притока прямых иностранных инвестиций только за счет улучшения инвестиционного климата.

Меры, которые можно относительно легко предпринять для достижения этой цели, сосредоточены в трех основных областях:

а) формирование цен под воздействием конкурентных рыночных сил,

б) разработка прозрачной и справедливой правовой базы, соответствующей международным стандартам,

в) создание благоприятной среды.

Рекомендованные здесь действия в равной мере важны для привлечения как внутренних, так и иностранных инвестиций. Отношение и ко внутренним, и к иностранным инвесторам должно быть одинаковым. Опыт других стран свидетельствует о том, что доля внутренних инвесторов в общем годовом объеме инвестиций составляет примерно 80– 90%. Поэтому они имеют чрезвычайное значение для общей стратегии экономического роста.

Цены, формируемые рынком.

Одним из слагаемых успеха в осуществлении перехода от системы административного регулирования к рыночной экономике является размещение ресурсов на основе формирования цен под действием рыночной конкуренции. Без конкурентного формирования цен рыночная экономика потерпит крах. В рыночной экономике цены являются по существу единственным ориентиром для эффективного размещения ресурсов.

Инфляция, административное регулирование цен или ограничение рентабельности, субсидии, монополистические рыночные структуры, препятствия созданию и закрытию предприятий, установление цен государственными предприятиями, необоснованные налоговые ставки и барьеры внешней торговле – все это искажает цены, уменьшая тем самым перспективы для эффективного использования ресурсов и быстрого улучшения жизненного уровня. Если инвестор не может руководствоваться решением правительства о том, что цены формируются рынком, если существует серьезный риск, что правительство вмешается в формирование цен, то велик и риск того, что доходы обернутся потерями, а инвестор обратит свой взор на другие рынки.

В условиях системы административного регулирования, унаследованной Беларусью от советской эпохи, цены были скорее элементом бухгалтерского учета, чем механизмом принятия решений в производстве и потреблении. Цены устанавливались посредством волевых решений, а не конкурентных сил спроса и предложения. Когда предприятие получало "сверхприбыль" при преобладавшем административном регулировании цен, то ее излишки изымались у предприятий с помощью налогов или их участием в содержании различных социальных объектов. Когда директивные цены на производственное сырье и продукцию приводили предприятия к убыткам, правительство прибегало к помощи субсидий, выделению централизованных капиталовложений и целевых кредитов банковской системы.

Начав переход к рыночной экономике, Беларусь приступила к либерализации цен, чтобы их формирование происходило под воздействием рыночных сил. В некоторых областях экономики эта задача почти решена. Например, к 1995 году практически вся продукция промышленности была свободна от всех видов ценового контроля. Это было большим достижением. Большинство сельскохозяйственной продукции и продукции ее переработки также было освобождено от ценового регулирования. Однако все еще существует ограничение торговых надбавок на черный хлеб, молоко, мясо и т.д.

Бесплатных обедов не бывает. Как и многие правительства в странах третьего мира, Беларусь стремилась помочь бедным путем установления искусственно низкой цены на хлеб. Хлеб является особенно важным источником питания для бедных, поэтому данный подход на первый взгляд кажется разумным. Однако у него есть серьезные недостатки, и это, в конечном итоге, дорого обходится всем, включая бедных.

Если выпечка буханки хлеба стоит, скажем, 50 центов, а ее продают за 25 центов, то убытки хлебозавода должны компенсироваться, иначе он разорится. В Беларуси частичной компенсацией являются искусственно низкие цены на муку, основанные на искусственно низких ценах на зерно, закупаемое у сельскохозяйственных предприятий через государственную систему торговли зерном. Например, в 1995 году государственная закупочная цена на зерно составляла только 65 долларов США за тонну при мировой цене 121 доллар США за тонну. Этот подход перекладывает бремя субсидирования цен на хлеб на фермеров, получающих за зерно меньше, чем стоит его производство. В результате этого и аналогичной практики ценообразования на мясо, молоко и молочные продукты в сельском хозяйстве было сконцентрировано больше всего убыточных предприятий Беларуси. За сельским хозяйством следовали торговля и общественное питание, где убытки также частично вызваны регулированием цен.

Чтобы помочь фермерам выжить в условиях низких цен на зерно, правительство использовало два разных подхода. С одной стороны, правительство заставило банковскую систему предоставить огромные кредиты сельскому хозяйству. В результате доля кредитов сельскому хозяйству в общей сумме кредитов резко возросла, в то время как доля сельского хозяйства в общем ВВП снизилась. Субсидирование сельского хозяйства Беларуси с помощью больших объемов дешевых кредитов, предоставляемых банковской системой, повысило инфляцию и процентные ставки на капитал. С другой стороны, правительство поддерживает также Фонд поддержки сельскохозяйственных производителей, из которого сельскому хозяйству выделяются прямые бюджетные субсидии для закупки материалов и капитального оборудования.

В конечном итоге, цена, которую потребители платят за дешевый хлеб, превышает его полную стоимость. Они берут кредиты по процентным ставкам, повысившимся из–за оттока кредитных ресурсов на поддержку убыточных предприятий в сельском хозяйстве. Заработная плата потребителей ниже из–за дефицита и высокой стоимости инвестиционных средств, необходимых для модернизации промышленности и повышения производительности труда. Потребители платят также более высокие налоги для финансирования субсидий сельскохозяйственным предприятиям.

Гораздо эффективнее было бы, прежде всего, просто продавать хлеб по его полной стоимости и предоставлять бедным прямые денежные субсидии или талоны на продукты питания, чтобы помочь им покупать хлеб по его полной цене. Субсидии бедным составили бы лишь незначительную часть в огромном объеме субсидий, необходимых для компенсации искаженной цены на хлеб, которая в результате есть не что иное, как субсидия всем, а не только бедным. Если бы не затраты на компенсацию всех убытков, порождаемых "дешевым" хлебом, то правительство могло бы снизить налоги и предоставить более адекватные субсидии тем, кто действительно беден. Если бы все платили за хлеб по его реальной стоимости, то все – в том числе и бедные – питались бы лучше.

Демонополизация и приватизация.

В предыдущем разделе освещена одна из главных проблем, возникшая из-за того, что формирование цен происходит под влиянием принимаемых правительством решений, а не под действием конкурентных рыночных сил. К сожалению, немногим правительствам в мире удается это делать хорошо, и как минимум, в силу двух причин.

1. Отвечая за социальное обеспечение и ощущая политическое давление, правительства обычно считают, что проще устанавливать цены с учетом их политической целесообразности, а не на основе затрат с одновременным поиском других механизмов для достижения социальных целей, как например, адресной поддержки населения, основанной на проверке уровня доходов.

2. Установление цен требует принятия решения, для которого необходимы комиссии, совещания и отчеты. А все это требует времени. Следовательно, вполне вероятно, что цены не соответствуют затратам к тому времени, когда наконец принимается и выполняется решение – хорошо известная проблема регулятивного отставания. Эти проблемы всеобщи и почти неизбежны при всяких попытках правительства устанавливать цены.

Наилучшим способом решения этой проблемы является создание среды, где рыночные силы, а не правительство, формируют цены на товары и услуги – цены, которые точно отражают истинный уровень дефицита, обеспечивая таким образом максимальную эффективность и рост. Чтобы создать в Беларуси рыночные основы, которые смогут обеспечить точное формирование цен, руководству необходимо разукрупнить монополистические структуры и разукрупнить и сократить государственную собственность.

Самыми серьезными монополистическими структурами в Беларуси, с точки зрения их влияния на потребителей, являются розничные и оптовые торговые организации. В процессе их разукрупнения был достигнут определенный прогресс. Тем не менее местное политическое давление помешало центральному правительству разукрупнить их так быстро и полно, как следовало бы.

Несмотря на начальный всплеск активности сразу после обретения независимости, недостаточно сделано по сокращению влияния государства в розничной торговле. Одним из направлений является разделение торговых предприятий на более мелкие независимые структуры, ибо это способствует развитию конкуренции между ними. Например, в Гомеле отделившиеся субъекты бывшей розничной торговой организации конкурируют друг с другом за счет лучшего сервиса, большего ассортимента изделий и их доступности.

Однако это не решает проблемы. До тех пор пока демонополизированные предприятия будут оставаться в собственности государства, на них будет оказываться определенное давление по формированию цен на товары и услуги на основе "социальных", а не сугубо экономических факторов. Собственность государства на оптовые организации также затрудняет поставку товаров в приватизированные магазины. Даже без открыто выраженных указаний старые директора государственных организаций часто ощущают свою принадлежность к той же среде, что и другие подобные им государственные организации, и не верят в честные намерения и высокое общественное сознание работников частных магазинов, что приводит к поставке ими товаров другим государственным предприятиям на управляемой государством основе.

Несмотря на то, что существование крупных и зачастую монополистических государственных торговых организаций создает проблему для частного предпринимательства, было бы ошибкой просто приватизировать эти крупные государственные предприятия. Сначала их необходимо демонополизировать. Частные монополисты скорее вызовут искажение цен и нанесут не меньший вред интересам общества, чем хорошо управляемые государственные монополистические структуры.

Таким образом, только демонополизация или только приватизация сама по себе еще недостаточна. Необходимо одновременное скорейшее и комплексное решение обеих проблем. В дополнение к более конкурентному ценообразованию, это улучшило бы деловой климат, привлекая инвесторов, которые создавали бы новые рабочие места, смягчая последствия реформирования крупных предприятий с излишней рабочей силой. Малые предприятия в форме магазинов розничной торговли являются одним из наилучших возможных способов обеспечения занятости, в силу того что для создания рабочих мест им нужны небольшие инвестиции.

Финансовая дисциплина и банкротство.

Цены не имеют экономического смысла, если потребители и производители не будут платить за то, что они потребляют. Усилия по либерализации цен, созданию конкурентных рынков, контролю над монополистическим ценообразованием будут напрасными при отсутствии строгой финансовой дисциплины. Производители и потребители должны научиться жесткой финансовой дисциплине и жить по средствам.

В условиях отлаженной рыночной экономики финансовая дисциплина устанавливается естественным образом. Если предприятие знает, что должно платить за все сырье и комплектующие, то будет настаивать на том, чтобы клиенты оплачивали все товары и услуги, получаемые от этого предприятия. Это оказывает финансовое давление на клиентов, которые, в свою очередь, будут настаивать на оплате производимой ими продукции. Предприятия будут добиваться оплаты от клиентов, а рабочие будут настаивать на своевременной выплате зарплаты, чтобы оплатить свои собственные счета.

Роль банковской системы в обеспечении финансовой дисциплины двояка. Во– первых, банки должны предоставлять кредиты только в тех случаях, когда заемщик может предоставить веские подтверждения своей кредитоспособности. Это существенно отличается от принятой в настоящее время практики работы многих банков Беларуси – особенно государственных. Эти банки регулярно используются, как и при советской системе, для передачи субсидированных кредитов убыточным предприятиям в сельском хозяйстве и промышленности. Такое кредитование следует немедленно прекратить, так как это полностью искажает приоритеты и ситуацию в коммерческих банках и заставляет их выступать в роли экономического субъекта, способствующего расслаблению, а не усилению финансовой дисциплины. В этом заключается их вторая важная роль.

Субсидии должны перечисляться напрямую из бюджета субсидируемым субъектам. Банкам должна быть предоставлена возможность работать на коммерческой основе. Только предоставляя все кредиты на основании обычных коммерческих критериев, они смогут обеспечить возвратность кредитов на той же основе. Когда банку приказывают или разрешают выдавать кредиты по политическим причинам, банк не в состоянии настаивать на их погашении. Однако, если кредиты предоставляются на коммерческой основе, то банки имеют все права – и веские стимулы – настаивать на их возвращении. Чтобы обеспечить возвратность кредитов, банки должны угрожать применением процедуры банкротства для своих клиентов.

Банкротство играет важную, но неправильно понимаемую широкими массами роль в процессе становления финансовой дисциплины и соблюдения строгих финансовых ограничений в экономике. Угроза банкротства намного важнее, чем само банкротство. Если владелец предприятия знает, что его предприятие могут отнять у него при неоплате счетов, он сделает все необходимое для обеспечения оплаты, чтобы таким образом избежать банкротства. Угроза банкротства, например, заставит его повысить эффективность производства, продать неиспользуемые основные фонды и сократить излишки рабочей силы. Процент предприятий, которые на самом деле объявляются банкротами, в рыночной экономике фактически очень небольшой. Например, в 1988 году только 0,4 процента предприятий США были объявлены банкротами. Более того, только 0,2 процента всех процедур банкротства были проведены не по инициативе предприятий. Большинство банкротств проводится по инициативе самих предприятий для обеспечения защиты от кредиторов при реорганизации, которая позволит вернуть долги кредиторам за счет будущих доходов реорганизованной фирмы.

Субсидии и социальная защита.

Правительства многих стран попадают в капкан искажения цен в тщетной попытке "защитить народ". Они контролируют цены на хлеб, молоко, жилье и энергию во имя "социальной справедливости". К сожалению, правительство Беларуси не является исключением, и это привело к серьезному искажению цен на эти товары и услуги. Эти искажения приводят к неэффективному, расточительному использованию ресурсов, которые в конечном итоге обходятся потребителям дороже, чем если бы они изначально оплачивали полную стоимость их производства.

Снижение эффективности вследствие занижения цен является вполне естественной и рациональной реакцией на плохую политику в области ценообразования. Например, низкая эффективность использования энергии на предприятиях и в домах в Беларуси была вполне рациональной реакцией на низкие цены на энергию в бывшем Советском Союзе. Зачем тратить дополнительные средства на изоляцию и энергосберегающее оборудование, если энергия почти ничего не стоит. Сейчас цены на энергию корректируются, и это ведет к инвестициям в ресурсосбережение и повышение эффективности ее использования. Однако предстоит еще много сделать, чтобы полностью переложить затраты на потребителей – как промышленность, так и население – и в полной мере обеспечить эффективное использование энергии.

Цены на некоторые сорта хлеба в Беларуси сейчас занижены и это также приводит к большой расточительности в его использовании. Например, сообщалось о том, что фермеры в Солигорском районе кормили хлебом крупнорогатый скот и свиней, так как цена на хлеб была ниже стоимости зерна, используемого для выпечки хлеба. С точки зрения фермеров, скармливание хлеба животным – здоровое экономическое решение, принятое с учетом относительных низких цен на хлеб и зерно. Однако не может быть надежды на восстановление экономического роста и достижение его максимальных показателей в Беларуси, если такая расточительность сохранится.

Малоимущие действительно нуждаются в помощи, особенно во время переходного периода, однако искажение цен на такие ценные товары, как хлеб и энергия – неэффективный подход к решению проблемы, по следующим причинам:

1) искусственно низкие цены приводят к расточительному их использованию;

2) цены не способствуют расширению производства, порождая дефицит, что на практике может привести к повышению себестоимости и, тем самым, разницы между себестоимостью и ценой;

3) большинство субсидий, необходимость в которых вызвана искусственно низкими ценами, имеют плохую адресность, в результате чего ими пользуются как богатые, так и бедные. Так как богатые зачастую потребляют больше бедных, то богатыми используется больший объем субсидий, нежели бедными. В результате этого субсидии увеличивают, а не уменьшают разницу в доходах. Например, искусственно низкие цены на электричество одинаковы как для богатых, так и для бедных семей. Однако, владея кондиционерами, электрообогревателями, холодильниками и электроплитами, богатые семьи пользуются субсидией в ее абсолютном выражении в значительно большей степени, чем бедные, у которых лишь несколько электрических лампочек. (Это объясняет также, почему так сложно отменить субсидии на такие товары и услуги, как электричество: богатые, больше всего пользующиеся их преимуществами, принадлежат к числу людей, имеющих наибольшую политическую власть).

Ключевой момент, который необходимо помнить при установлении цен и разработке систем социальной защиты, заключается в том, что невозможно снизить цену на какой–либо товар или услугу ниже стоимости производства для всего общества в целом. Рано или поздно людям придется заплатить стоимость всего, что они потребили.

Денежно–кредитная политика.

Стоимость капитала имеет большое значение для любой экономики. В Беларуси она очень сильно искажена, что приводит к нерациональному использованию этого дефицитного ресурса. Самой серьезной проблемой является сильно субсидируемая процентная ставка на кредиты для сельского хозяйства. Например, в первом квартале 1996 года Национальный банк предоставил целевые кредитные ресурсы Агропромбанку под 37% в год, что намного ниже аукционной ставки – 68%. Кредиты на жилье под 5% в год еще более не соответствуют реальной стоимости денежного капитала в Беларуси.

Частично в результате искусственно низких процентных ставок в Беларуси российские предприниматели приобретают кредиты в белорусских банках, для финансирования проектов за пределами республики, что приводит к оттоку капитала, столь необходимого для инвестиций в оборотный капитал и основные фонды в Беларуси. Поэтому необходимо, чтобы Национальный банк устанавливал ставку рефинансирования равную или даже выше ставки рефинансирования установленной в России, тем самым создавая условия привлечения иностранного капитала в республику.

Также следует немедленно прекратить разрушительную, наносящую ущерб практику предоставления дешевых целевых кредитов. В будущем новые эмиссии кредитных ресурсов центральным банком должны примерно соответствовать реальному росту ВВП в соответствии с правилами кредитной эмиссии. Это сведет к минимуму риск инфляции, вызываемой кредитной эмиссией. Любая новая эмиссия кредитных ресурсов, осуществляемая центральным банком, должна продаваться через аукционы, чтобы стоимость кредитных ресурсов отражала рыночную процентную ставку, способствуя тому, что кредиты достанутся тем предприятиям, которые наиболее эффективно их используют.

Вероятно, банковская система будет направлять кредиты на субсидирование убыточных предприятий до тех пор, пока правительство будет иметь решающий голос в распределении кредитов вследствие владения и контроля за ключевыми участками банковской системы. Самым очевидным примером проблем, создаваемых тем фактом, что правительство владеет банковской системой и контролирует ее, является национальный сельскохозяйственный банк (Белагропромбанк). Этот банк, доля которого в акционерном капитале банковской системы составляла менее четырех процентов в конце 1995 года, поглотил 80% всего рефинансирования, предоставлявшегося центральным банком. Это непосредственно привело к тому, что непропорциональная доля всех кредитов была направлена в сельскохозяйственный сектор.

Для эффективного кредитования тех видов деятельности, которые увеличат объемы производства в республике, а не тех, которые приведут страну к еще большему обнищанию, правительство должно способствовать принятию решений о выделении кредитов только на основе рентабельности и вклада в повышение объемов производства в республике, а не исходя из удовлетворения социальных нужд.

Значительную долю всей собственности в банковской системе следует продать надежным иностранным банкам, которые могли бы внедрить передовые методы банковского дела и предоставить доступ к иностранному капиталу, столь необходимому предприятиям и инвесторам Беларуси. Более того, центральный банк должен немедленно прекратить всякое административное выделение рефинансирующих кредитов (целевых кредитов) и продавать все эти ресурсы коммерческой банковской системе через аукционы на конкурентной основе. (Чтобы это сработало, необходимо, конечно же, реализовать на практике жесткие бюджетные ограничения, банковский надзор и регулирование на международном уровне, чтобы проблемные банки, желающие работать, платили за привлечение финансовых ресурсов по ставке, не превышающей разумный конкурентный уровень).

Однако оптимальное распределение кредитов возможно только при наличии соответствующей законодательной базы. Более конкретно, Беларуси необходимы законодательные и судебные реформы, чтобы такие фонды, как земля, здания и оборудование, могли использоваться в виде залога под кредиты, чтобы те, кто хорошо распоряжался этими фондами, могли использовать их для дальнейшего расширения экономической деятельности и создания рабочих мест для населения.

В настоящее время в Беларуси существует два основных препятствия.

1) Частная собственность на недвижимое имущество, особенно землю, все еще очень ограничена и подчиняется законам, не соответствующим международной практике. Очень своевременны недавние меры по продвижению законодательства, корректирующего эту проблему. Разрешения частной собственности на землю самого по себе еще недостаточно. Государству, владеющему в настоящее время большей частью земли в Беларуси, следует разработать активную программу продажи земли частным лицам. Такая программа могла бы существенно облегчить финансовые проблемы, с которыми столкнулось правительство в своем стремлении финансировать преобразования в условиях продолжающегося уменьшения налоговой базы.

2) Большие усилия необходимы для становления институтов и практики эффективного использования недвижимости в качестве залога под кредиты. Например, необходимо усовершенствовать системы составления кадастров, регистрации земли и недвижимого имущества, отслеживания исков третьих сторон на недвижимое имущество. Последнее необходимо, например, для того чтобы убедиться, что человек не использует один и тот же земельный участок в качестве залога под пять кредитов, получаемых в пяти разных банках без их ведома о том, что эта недвижимость уже заложена. Необходимо также упростить процедуру вступления кредиторов во владение заложенной недвижимостью в случае невозвращения кредитов заемщиками.

Заключение

Благополучное финансовое состояние предприятия – это важное условие его непрерывного и эффективного функционирования. Для его достижения необходимо обеспечить постоянную платежеспособность субъекта, высокую ликвидность его баланса, финансовую независимость и высокую результативность хозяйствования.

Для этого необходимо изучать многочисленные показатели, характеризующие все стороны деятельности предприятия (производство, его потенциал, организацию, реализацию, финансовые операции, движение денежных потоков и т.п.) для выявления глубинных причин изменения финансового положения. Применение многостороннего комплексного анализа финансового состояния предприятия создает реальные предпосылки для управления отдельными показателями, и соответственно и для усиления их воздействия на улучшение финансового климата.

Финансовое состояние предприятия необходимо анализировать с позиций и краткосрочной, и долгосрочной перспектив, так как критерии его оценки могут быть различны. Состояние финансов предприятия характеризуется размещением его средств и источников их формирования, анализ финансового состояния проводится с целью установить, насколько эффективно используются финансовые ресурсы, находящиеся в распоряжении предприятия. Финансовую эффективность работы предприятия отражают: обеспеченность собственными оборотными средствами и их сохранность, состояние нормируемых запасов товарно-материальных ценностей, состояние и динамика дебиторской и кредиторской задолженности, оборачиваемость оборотных средств, материальное обеспечение банковских кредитов, платежеспособность.

Устойчивое финансовое положение предприятия зависит прежде всего от улучшения таких качественных показателей, как - производительность труда, рентабельность производства, фондоотдача, а также выполнения плана по прибыли. Рациональному размещению средств предприятия способствует правильная организация материально-технического обеспечения производства, оперативная деятельность по ускорению денежного оборота. В то же время финансовые затруднения предприятия, отсутствие средств для своевременных расчетов могут повлиять на стабильность поставок, нарушить ритм материально-технического снабжения. В связи с этим анализ финансового состояния предприятия и анализ других сторон его деятельности должны взаимно дополнять друг друга.

Задачами анализа является общая оценка финансового анализа, проверка расходования средств по целевому назначению, выявление причин финансовых затруднений, возможностей улучшения использования финансовых ресурсов, ускорения оборота средств и укрепления финансового положения.

Руководство предприятия все время находится перед необходимостью выбора. Оно должно осуществлять выбор оптимальной цены реализации, принимать решения в области кредитной и инвестиционной политики и много другое, стараясь добиться такого положения, чтобы вся деятельность предприятия в комплексе была бы рентабельна и обеспечивала бы требуемые денежные поступления. Описание ожидаемых результатов экономической деятельности в будущий период имеет место при составлении бюджетов (планов) предприятия.

Принятие решений в таких областях, как, например, приобретение элементов основного капитала, кадровая политика, определение ассортимента выпускаемой продукции относится к долгосрочному планированию. Такие решение определяют деятельность предприятия на много лет вперед и должны быть отражены в долгосрочных планах (бюджетах), где степень детализированности обычно бывает довольно невысока. Долгосрочные планы представляют собой своего рода рамочную конструкцию, составными элементами которой являются краткосрочные планы.

В основном на предприятиях используется краткосрочное планирование и имеют дело с плановым периодом, равным одному году. Это объясняется тем, что за период такой протяженности, как можно предположить, происходят все типичные для жизни предприятия события, поскольку за этот срок выравниваются сезонные колебания конъюнктуры.

Активное управление финансами предприятия предполагает и разумное маневрирование денежными потоками, чтобы добиться синхронности поступления средств с расходами, выполнения всех финансовых обязательств, эффективного использования финансовых ресурсов.

Для этого финансовый менеджер должен обеспечить составление баланса денежных расходов и поступлений. По своему содержанию он представляет собой финансовый план, в котором определяется движение денежных средств предприятия (по кварталам или месяцам), а также их состояние на начало и конец периода. По форме это документ-баланс, в котором делается попытка сбалансировать предстоящие платежи с поступлениями, устранить несоответствие между ними в конкретном периоде. Особо важное значение он имеет для краткосрочных прогнозов синхронности доходов и расходов. Вместе с тем заслуживают внимания прогнозы более длительного характера, позволяющие выявить случаи долгосрочного замораживания средств в процессе выполнения проекта, необходимости привлечения заемных ресурсов для регулярной деятельности.

Финансовый менеджер в своей постоянной деятельности использует разные методы и формы контроля. На стадии прогнозирования доходов, расходов предприятия движения финансовых ресурсов, принятия и выполнения оптимальных решений необходимым становится проверка законности всех операций, их целесообразности с учетом долгосрочной выгоды. Не случайно контроль присутствует на всех стадиях управления, пронизывает все этапы хозяйствования. С его помощью финансовый менеджер получает возможность определить степень реальности, напряженности финансовых заданий, повлиять на выполнение принятых решений и оценить их результаты.

Разные формы текущего контроля, действующие уже на этапе конкретного принятия решения (мобилизация доходов, финансирования расходов и т.п.), его реализации с учетом реальной ситуации, во многом могут способствовать оптимизации затрат, размеров денежных поступлений, максимизации прибыли. Последняя стадия – когда уже завершены хозяйственные и финансовые операции, реализованы финансовые отношения, становится объектом последующего контроля. Его результаты дают возможность не только определить законность всех операций, их эффективность, но и выявить степень влияния различных факторов на основные показатели работы предприятия, вскрыть узкие места и обосновать дальнейшую финансовую стратегию хозяйствующего субъекта.

Финансовый менеджер обязан постоянно следить за важнейшими финансовыми показателями: денежными доходами, затратами, состоянием оборотных средств, рентабельностью от дельных видов товаров и производства в целом и др. В поле его зрения находятся все статьи баланса денежных расходов и доходов предприятия, прогнозируемого баланса активов и пассивов, а значит ход выполнения прогнозов поступления выручки от реализации продукции (услуг), других денежных поступлений, всех видов расходов и конечных результатов деятельности.

Рассматривая финансовое регулирование в переходной экономике можно отметить следующее:

Сейчас Беларусь идет по сложному пути реформ. Возврат к прошлому невозможен. Предшествующая система разрушилась из-за собственной неэффективности. Та система пыталась распределять ресурсы, исходя из решений, принимаемых относительно небольшой группой правительственных чиновников и основанных на ряде экономических, социальных и политических соображений. Несмотря на высокие идеалы эти методы не могут соревноваться в реальном мире с системами, главная цель которых – получение доходов, а благополучие граждан основано на их индивидуальных решениях.

Основной причиной экономического спада в Беларуси стала нынешняя неэффективность предприятий, особенно в промышленности и сельском хозяйстве. Неэффективность можно преодолеть только путем создания конкурентоспособных продукции и факторов производства, а также системы производства направленной на увеличение прибыли, подобно существующим в Европе и повсюду в индустриальном мире.

Преобразование производственного сектора Беларуси потребует значительных инвестиций, обеспечить поступление которых можно только создав соответствующий привлекательный инвестиционный климат и комплекс рыночно ориентированных стимулов, обеспечивающих результативные решения в сфере производства и реализации продукции.

Необходимо ввести жесткую финансовую дисциплину – порядок, заставляющий предприятия тратить не больше, чем они зарабатывают или могут взять в кредит с полной ответственностью за возврат.

Кроме этого, посильную помощь в реформировании механизмов экономического регулирования экономики сможет внести новое поколение экономистов, не обремененное прошлыми стереотипами административно–командного управления государством.

Список использованной литературы

1. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – Москва "Финансы и статистика", 1996 год, 432 с.

2. Финансы. Под ред. профессора В.М. Родионовой. Москва "Финансы и статистика", 1995 год.

3. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. М: ДиС, 1997 год.

4. Финансово-кредитный словарь под ред. Гарбузова В. Ф., М: Финансы, 1994.

5. Теория финансов. Под общей ред. докторов экономических наук, профессоров Н.Е. Заяц и М.К. Фисенко, Минск "Вышейшая школа", 1998 год.

6. Павлова Л.Н. Финансы предприятий - Москва, Финансы и статистика. 1998 г

7. Уткин Э.А. Антикризисное управление - Москва, Финансы и статистика. 1997 г.

8. М.И. Ткачук Финансовый менеджер: Справочное пособие – Мн. ООО "Мисанта" 1995 год, 108 с.

9. Справочник финансиста. / под ред. Э.А. Уткина, изд-во "Экмос", 1998 год, 494 с.

10. В.Г. Белолипецкий. Финансы фирмы: Курс лекций. Москва, 1998 год, 237 с.

11. Колпина Л.Г., Марочкина В.М. Финансовые планы предприятий. Под редакцией М.И. Плотницкого, Минск, "Вышейшая школа" 1997 г.

12. И.А. Бланк. Стратегия и тактика управления финансами. Киев; 1996 г.

13. Стратегическое планирование. / под ред. Э.А. Уткина, - М: Тандем, изд. "Экмос", 1998 год

14. Ван Хорн, Дж. К. Основы управления финансами. Перевод с англ. Москва, Финансы и статистика. 1999 год, 799 с.

15. Финансовое планирование и контроль: пер. с англ./ под ред. М.А. Подкока – Москва: Перспектива, 1996 г.

16. Беларусь: Цены, рынки и реформа предприятий. Региональные исследования всемирного банка.// Международный банк реконструкции и развития/ Всемирный банк/ 1997.

17. Экономические тенденции в Беларуси. Ежеквартальное обозрение. Второй квартал 1997.

18. Экономика Беларуси: проблемы и возможности. Минск 1997. 59 с.

ПРИЛОЖЕНИЕ 1

СИСТЕМА ПОКАЗАТЕЛЕЙ ОЦЕНКИ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

| Наименование показателя | Формула расчета | № форм | № строк (граф) | |

| 1 | 2 | 3 | 4 | |

| 1. ОЦЕНКА ИМУЩЕСТВЕННОГО ПОЛОЖЕНИЯ | ||||

| 1.1 | Сумма хозяйственных средств, находящихся в распоряжении предприятия | итог баланса нетто | 1 | стр 299 |

| 1.2 | Доля активной части основных средств | стоимость активной части осн ср-в / стоимость осн ср-в | 5 | (стр 313 (6) + стр 314 (6)) / стр 320 (6) |

| 1.3 | Коэффициент износа основных средств | износ / балансовая стоимость основных средств | 1, 5 | стр 640 (ф5) / (стр 010 (ф1-4) + стр. 640 (Ф5)) |

| 1.4 | Коэффициент обновления | балансовая стоимость поступивших за период осн ср-в / балансовая стоимость осн ср-в на конец периода | 5 | стр 311 (4) / стр 320 (6) |

| 1.5 | Коэффициент выбытия | балансовая стоимость выбывших за период осн ср-в / балансовая стоимость осн ср-в на начало периода | 5 | стр 320 (5) / стр 320 (3) |

| 2. ОЦЕНКА ЛИКВИДНОСТИ | ||||

| 2.1 | Величина собственных оборотных средств (функционирующий капитал) | собст. капитал + долгосрочные обязательства - осн. ср-ва и вложения или текущие активы - текущие обязательства | 1 | стр. 290 – стр. 590 |

| 2.2 | Маневренность собственных оборотных средств | денежные средства / функционирующий капитал | 1 | стр. 260 / (стр. 290 – стр. 590) |

| 2.3 | Коэффициент покрытия общий | текущие активы / текущие обязательства | 1 | стр. 290 / стр. 590 |

| 2.4 | Коэффициент быстрой ликвидации | денежные ср-ва, расчеты и прочие активы / текущие обязательства | 1 | (стр. 240 + стр. 250 + стр. 260 + стр. 270) / стр.590 |

| 2.5 | Коэффициент абсолютной ликвидности (платежеспособности) | денежные ср-ва / текущие обязательства | 1 | стр. 260 / стр. 590 |

| 2.6 | Доля оборотных средств в активах | текущие активы / всего хозяйственных средств (нетто) | 1 | стр. 290 / стр. 299 |

| 2.7 | Доля производственных запасов в текущих активах | запасы и затраты / текущие активы | 1 | (стр. 210 + стр. 220) / стр. 290 |

| 2.8 | Доля собственных оборотных средств в покрытии запасов | собственные оборотные средства / запасы и затраты | 1 | (стр. 290 - стр. 590) / (стр. 210 + стр. 220) |

| 2.9 | Коэффициент покрытия запасов | "нормальные" источники покрытия / запасы и затраты | 1 | (стр. 390 + стр. 490 – стр. 190 + стр. 510 + стр. 521 + стр. 522 + стр. 523) / (стр. 210 + стр. 220) |

| 3. ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ | ||||

| 3.1 | Коэффициент концентрации собственного капитала | собственный капитал / всего хозяйственных средств (нетто) | 1 | стр.390 / стр.299 |

| 3.2 | Коэффициент финансовой зависимости | всего хозяйственных средств / собственный капитал | 1 | стр.299 / стр.390 |

| 3.3 | Коэффициент маневренности собственного капитала | собственные оборотные средства / собственный капитал | 1 | (стр. 290 - стр. 590) / стр. 390 |

| 3.4 | Коэффициент концентрации привлеченного капитала | привлеченный капитал / всего хозяйственных средств (нетто) | 1 | (стр.490 + стр.590) / стр.299 |

| 3.5 | Коэффициент структуры долгосрочных вложений | долгосрочные обязательства / осн. средства и прочие внеоборотные активы | 1 | стр. 490 / стр.190 |

| 3.6 | Коэффициент долгосрочного привлечения заемных средств | долгосрочные обязательства / долгосрочные обязательства + собственный капитал | 1 | стр. 490 / (стр.390 + стр. 490) |

| 3.7 | Коэффициент структуры привлеченного капитала | долгосрочные обязательства / привлеченный капитал | 1 | стр. 490 / (стр. 490 + стр. 590) |

| 3.8 | Коэффициент соотношения привлеченных и собственных средств | привлеченный капитал / собственный капитал | 1 | (стр.490 + стр.590) / стр. 390 |

| 4. ОЦЕНКА ДЕЛОВОЙ АКТИВНОСТИ | ||||

| 4.1 | Выручка от реализации | 2 | стр. 010 | |

| 4.2 | Балансовая прибыль | 2 | стр. 130 | |

| 4.3 | Производительность труда | выручка от реализации / среднесписочная численность | 2, 5 | стр. 010 (ф.2) / стр. 850 (ф.5) |

| 4.4 | Фондоотдача | выручка от реализации / средняя стоимость осн. средств | 2; 1 | стр. 010 (ф.2) / стр. 110 (ф.1) |

| 4.5 | Оборачиваемость средств в расчетах (в оборотах) | выручка от реализации /средняя дебиторская задолженность | 2; 1 | стр.010 (ф.2) / (стр. 230 (ф.1)+ стр. 240 (ф.1)) |

| 4.6 | Оборачиваемость средств в расчетах (в днях) | 360 дней / показатель 4.5 | 2 | см. алгоритм для показателя 4.5 |

| 4.7 | Оборачиваемость производственных запасов (в оборотах) | затраты на производство продукции / средние производственные запасы | 2; 1 | (стр. 020 + стр. 030 + стр. 040 (ф.2)) / (стр. 210 + стр. 220 (ф.1)) |

| 4.8 | Оборачиваемость производственных запасов (в днях) | 360 дней / показатель 4.7 | 2; 1 | см. алгоритм для показателя 4.7 |

| 4.9 | Оборачиваемость кредиторской задолженности (в днях) | средняя кредиторская задолженноть - 360 дней / затраты на производство продукции | 1; 2 | (стр. 510 + стр. 520 (ф.1)) / (стр. 020 + стр. 030 + стр. 040 (ф.2)) |

| 4.10 | Продолжительность операционного цикла | показатель 4.6 + показатель 4.8 | 1; 2 | см. алгоритм для показателя 4.6, 4.8 |

| 4.11 | Продолжительность финансового цикла | показатель 4.10 - показатель 4.9 | 1; 2 | см. алгоритм показателя 4.9, 4.10 |

| 4.12 | Коэффициент погашаемости дебиторской задолженности | средняя дебиторская задолженность / выручка от реализации | 2 | см. алгоритм для показателя 4.5 |

| 4.13 | Оборачиваемость собственного капитала | выручка от реализации / средняя величина собственного капитала | 2; 1 | стр.010 (ф.2) / стр.390 (ф.1) |

| 4.14 | Оборачиваемость основного капитала | выручка от реализации / итог среднего баланса-нетта | 2; 1 | стр.010 (ф.2) / стр.299 (ф.1) |

| 4.15 | Коэффициент устойчивости экономического роста | чистая прибыль - дивиденды, выплаченные акционерам / собственный капитал | 2; 1 | в расчетах используются данные бухгалтерского учета |

| 5. ОЦЕНКА РЕНТАБЕЛЬНОСТИ | ||||

| 5.1 | Чистая прибыль | балансовая прибыль - платежи в бюджет | 2 | стр.130 - стр.140 |

| 5.2 | Рентабельность продукции | прибыль (результат) от реализации / выручка от реализации | 2 | стр.050 / стр.010 |

| 5.3 | Рентабельность основной деятельности | прибыль (результат) от реализации / затраты на производство продукции | 2 | стр.050 / стр.020 |

| 5.4 | Рентабельность основного капитала | чистая прибыль / итог среднего баланса-нетто | 2; 1 | (стр.130 - стр.140 (ф.2)) / стр. 299 (ф.1) |

| 5.5 | Рентабельность собственного капитала | чистая прибыль / средняя величина собственного капитала | 2; 1 | (стр.130 - стр.140 (ф.2)) / стр. 390 (ф.1) |

| 5.6 | Период окупаемости собственного капитала | средняя величина собственного капитала / чистая прибыль | 1;2 | стр.390(ф.1) / (стр. 130 - стр.140 (ф.2)) |

| 6. ОЦЕНКА ПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ НА РЫНКЕ ЦЕНЫХ БУМАГ | ||||

| 6.1 | Доход на акцию | чистая прибыль - дивиденды по привилегированным акциям / общее число обыкновенных акций | используются данные бухгалтерского учета | |

| 6.2 | Ценность акции | рыночная цена акции / доход на акцию | используются данные бухгалтерского учета и рынка ценных бумаг | |

| 6.3 | Рентабельность акции | дивиденды на одну акцию / рыночная цена акции | используются данные бухгалтерского учета и рынка ценных бумаг | |

| 6.4 | Дивидендный выход | дивиденды на одну акцию / доход на акцию | используются данные бухгалтерского учета | |

| 6.5 | Коэффициент котировки акций | рыночная цена акции / учетная цена акции | используются данные бухгалтерского учета и рынка ценных бумаг | |

Примечания:

1. Информационное обеспечение показателей составлено на основе структуры бухгалтерской отчетности утвержденной приказом Министерства финансов Республики Беларусь №23 от 20 января 2000 г.

2. Средние значения отдельных показателей рассчитываются по данным отчетности с использованием формулы средней арифметической.

3. Показатели 5.4, 5.5 можно исчислять по показателям балансовой прибыли.

Похожие работы

... ). [8]. Таким образом, производительность труда и определение потребностей в рабочих и специалистах на предприятии – важнейшие показатели эффективности работы предприятий общественного производства, зависящий от уровня развития производительных сил в обществе. 2. Производительность труда на примере ОАО "Востокгазпром". Визитная карточка ОАО "Востокгазпром" Адрес: г. Томск, ул. Большая ...

... » в 2007 году на 13,5 р. Следовательно, можно сделать вывод, что эффективность деятельности ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ» после реорганизации в целом выше, чем у ОАО «Горизонт». 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ЧПУП ЗАВОД ЭЛЕКТРОНИКИ И БЫТОВОЙ ТЕХНИКИ «ГОРИЗОНТ» 3.1 Пути улучшения финансового состояния реорганизованного предприятия Финансовое положение ...

... связан с увеличением объема продукции на 11% в марте и 8 % в апреле, связанным с ростом принятых заявок на поставку мороженного в разные части города. Для оценки эффективности работы предприятия недостаточно использовать только показатель прибыли. Таким образом, для оценки эффективности работы предприятия необходимо сопоставить прибыль и производственные фонды, с помощью которых она создана. ...

... по товарам бытовой химии, мы можем сказать, что сама структура довольно таки стабильна и диктуется только спросом покупателей. Глава III. Повышение эффективности работы торгового предприятия «Алиса у берёзки» 3.1. Рекомендации и мероприятия по улучшению эффективности работы торгового предприятия «Алиса у берёзки» ...

0 комментариев