ФИНАНСОВЫЙ АНАЛИЗ

ЭКСПРЕСС-АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Баланс историчен по своей природе: он фиксирует сложившиеся к моменту его составления итоги финансово-хозяйственных операций

ФИНАНСОВОЕ ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ

СТРАТЕГИЧЕСКОЕ ПЛАНИРОВАНИЕ

После второй мировой войны на первом месте были не всеобъемлющие планы, а планы воссоздания производственных мощностей

СРЕДНЕСРОЧНОЕ ПЛАНИРОВАНИЕ

ФИНАНСОВЫЙ КОНТРОЛЬ

ОРГАНИЗАЦИЯ ФИНАНСОВОГО КОНТРОЛЯ

ФИНАНСОВОЕ РЕГУЛИРОВАНИЕ В ПЕРЕХОДНОЙ ЭКОНОМИКЕ

ПОЛИТИКА СОЗДАНИЯ И ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНОЧНОЙ СРЕДЫ

Навигация

ФИНАНСОВЫЙ КОНТРОЛЬ

Финансовые методы повышения эффективности работы предприятий, организаций

203370

знаков

4

таблицы

4

изображения

3. ФИНАНСОВЫЙ КОНТРОЛЬ.

3.1. СУЩНОСТЬ И ЗНАЧЕНИЕ КОНТРОЛЯ.

Контроль является составной частью управления общественным воспроизводством. Любое общество не может нормально функционировать и развиваться без четко организованной системы контроля за производством и распределением общественного продукта и другими сферами общественной жизни.

В широком смысле контроль – это процесс, обеспечивающий соответствие функционирования управляемого объекта принятым управленческим решениями и направленный на успешное достижение поставленных целей. Основная цель контроля состоит в том, чтобы объективно изучить фактическое положение дел в различных областях общественной и государственной жизни, выявить те факторы и условия, которые отрицательно сказываются на выполнении принятых решений и достижении поставленных целей.

Контроль дает информацию о том, какие процессы происходят в обществе, помогает выработать наиболее целесообразные решения общих и специальных вопросов развития экономики, предоставляет возможность судить о правильности принятых решений, своевременности и результативности их выполнения.

Назначение финансового контроля заключается в содействии успешной реализации финансовой политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства. Финансовый контроль является формой реализации контрольной функции финансов.

По определению, финансовый контроль - это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации.

Финансовый контроль является одним из функциональных элементов управления финансами. Он тесно связан и осуществляется одновременно с другими элементами управления, такими, как финансовое планирование, оперативное управление финансами. Посредством финансового контроля проверяется выполнение финансовых планов, организация финансово-хозяйственной деятельности. С другой стороны, результаты финансового контроля используются в финансовом планировании, в оперативном управлении.

Результатами финансового контроля является выявление различных факторов экономической жизни (как правило, отрицательных) и количественных показателей, например: самоликвидация предприятий, замедление реализации некоторых видов товаров, сокращение ввоза в республику определенных товаров. Эти факты свидетельствуют о неэффективности установленных форм и методов реализации финансовых отношений (высокие ставки налогов, таможенных пошлин) и сигнализируют о необходимости их изменения.

Количественные показатели представлены, например, данными о суммах допричисленных налогов, о величине завышения финансирования бюджетных учреждений или недостаточного финансирования их. Эти данные наряду с показателями бухгалтерской, статистической отчетности образуют базы финансовой информации. Собранная информация анализируется и используется в прогнозировании, планировании, оперативном управлении финансами. Она позволяет определить источники и размеры реального увеличения финансовых ресурсов, направления их более эффективного использования.

Финансовый контроль выступает как механизм обратной связи в цепочке от постановки целей и задач финансовой политики до получения практических результатов развития экономики. Полученные в ходе финансового контроля цифры и факты, их анализ являются основанием для изменения концепции финансовой политики, для разработки новых прогнозов, планов, перегруппировки финансовых ресурсов, изменения форм финансовых отношений. А вновь созданные планы, формы и методы реализации финансовых отношений опять нуждаются в контроле.

Для осуществления финансового контроля создаются особые контрольные органы, укомплектованные высококвалифицированными специалистами. Их права, обязанности и ответственность строго регламентированы, в том числе и в законодательном порядке.

Объектом финансового контроля являются денежные, распределительные процессы при формировании и использовании финансовых ресурсов, в том числе в форме фондов денежных средств, на всех уровнях и звеньях народного хозяйства.

Непосредственным предметом проверок выступают такие финансовые (стоимостные) показатели, как прибыль, доходы, налог на добавленную стоимость, рентабельность, себестоимость, издержки обращения, отчисления на различные цели и в фонды. Эти показатели имеют синтетический характер, поэтому контроль за их выполнением, динамикой, тенденциями охватывает все стороны производственной, хозяйственной и коммерческой деятельности объединений, предприятий, учреждений, а также механизм финансово-кредитных взаимосвязей.

Сферой финансового контроля являются практически все операции, совершаемые с использованием денег, а в некоторых случаях и без них (бартерные сделки и т. п.).

Контролю подлежат не только плохо работающие предприятия и организации, но и имеющие нормальные результаты деятельности.

Финансовый контроль включает проверку: соблюдения требований экономических законов, оптимальности пропорций распределения и перераспределения стоимости валового общественного продукта и национального дохода; составления и исполнения бюджета (бюджетный контроль); финансового состояния и эффективного использования трудовых, материальных и финансовых ресурсов предприятий и организаций, бюджетных учреждений, а также налоговый контроль; другие направления.

Перед финансовым контролем стоят следующие задачи:

· содействие сбалансированности между потребностью в финансовых ресурсах и размерами денежных доходов и фондов народного хозяйства;

· обеспечение своевременности и полноты выполнения финансовых обязательств перед государственным бюджетом;

· выявление внутрипроизводственных резервов роста финансовых ресурсов, в том числе по снижению себестоимости и повышению рентабельности;

· содействие рациональному расходованию материальных ценностей и денежных ресурсов на предприятиях, в организациях и бюджетных учреждениях, а также правильному ведению бухгалтерского учета и отчетности;

· обеспечение соблюдения законодательства и нормативных актов, в том числе в области налогообложения предприятий, относящихся к различным организационно-правовым формам;

· содействие высокой отдаче внешнеэкономической деятельности предприятий, в том числе по валютным операциям и др.

Финансовый контроль тесно связан с ответственностью предприятий, организаций, учреждений, а также государственных и финансово-банковских структур за выполнение финансовой дисциплины. Эта ответственность может быть выражена как в административных, так и в экономических (материальных) мерах воздействия на нарушителя финансовой дисциплины.

Похожие работы

... ). [8]. Таким образом, производительность труда и определение потребностей в рабочих и специалистах на предприятии – важнейшие показатели эффективности работы предприятий общественного производства, зависящий от уровня развития производительных сил в обществе. 2. Производительность труда на примере ОАО "Востокгазпром". Визитная карточка ОАО "Востокгазпром" Адрес: г. Томск, ул. Большая ...

... » в 2007 году на 13,5 р. Следовательно, можно сделать вывод, что эффективность деятельности ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ» после реорганизации в целом выше, чем у ОАО «Горизонт». 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ЧПУП ЗАВОД ЭЛЕКТРОНИКИ И БЫТОВОЙ ТЕХНИКИ «ГОРИЗОНТ» 3.1 Пути улучшения финансового состояния реорганизованного предприятия Финансовое положение ...

... связан с увеличением объема продукции на 11% в марте и 8 % в апреле, связанным с ростом принятых заявок на поставку мороженного в разные части города. Для оценки эффективности работы предприятия недостаточно использовать только показатель прибыли. Таким образом, для оценки эффективности работы предприятия необходимо сопоставить прибыль и производственные фонды, с помощью которых она создана. ...

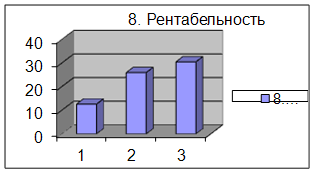

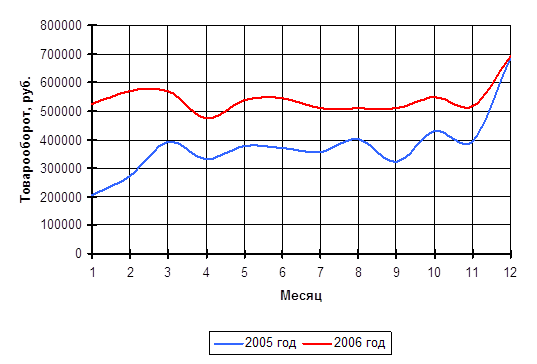

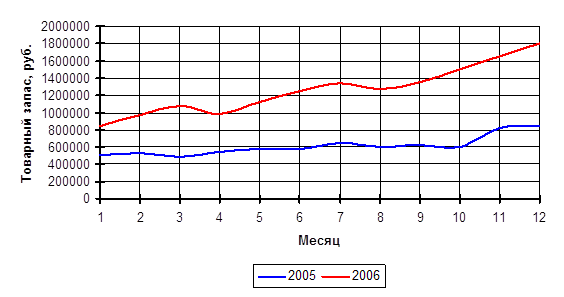

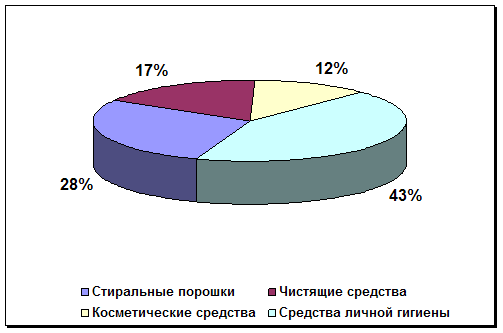

... по товарам бытовой химии, мы можем сказать, что сама структура довольно таки стабильна и диктуется только спросом покупателей. Глава III. Повышение эффективности работы торгового предприятия «Алиса у берёзки» 3.1. Рекомендации и мероприятия по улучшению эффективности работы торгового предприятия «Алиса у берёзки» ...

0 комментариев