Сущность, функции и организация финансов предприятия

Финансовые ресурсы предприятия

Сущность финансового менеджмента и необходимость его применения

Финансовое планирование на малом предприятии

Анализ производственно-экономических и финансовых позиций предприятия (на примере ООО «Инструмент-сервис»)

Анализ финансовых результатов, рентабельности и

Пути повышения устойчивости финансового состояния

Основная действующая стратегия – это повышение устойчивости предприятия на внутреннем рынке и наращивание объемов продаж

Постоянные расходы

Навигация

Анализ производственно-экономических и финансовых позиций предприятия (на примере ООО «Инструмент-сервис»)

Финансы малого предприятия

98381

знак

18

таблиц

5

изображений

2. Анализ производственно-экономических и финансовых позиций предприятия (на примере ООО «Инструмент-сервис»)

2.1. Характеристика производственного профиля предприятия

ООО «Инструмент-сервис» является экономически и хозяйственно самостоятельным, имеет собственный баланс, рублевый и валютные счета.

Миссия данного предприятия – четко выраженная причина ее существования – создание условий и обеспечение развития подшипникового производства для более полного удовлетворения потребностей машиностроения и нужд населения в автомототранспортных средствах. Разработка экономической политики этого предприятия предполагает определение цели и стратегию его развития на ближнюю и дальнюю перспективы. Одной из главных целей ООО «Инструмент-сервис» является обеспечение оптимальной рентабельности при имеющемся наборе видов деятельности. Ведется постоянная работа по обеспечению устойчивого положения фирмы – решение социальных вопросов, усиление конкурентоспособности за счет улучшения качества и снижения издержек продукции. Параллельно ведется работа по разработке новых направлений развития новых видов деятельности – разработка новых видов продукции, диверсификация продукции.Основными видами деятельности ООО являются:

1. производство и ремонт подшипников, товаров народного потребления и другой продукции, не запрещенной законом;

2. оказание транспортных, посреднических, бытовых и других услуг населению, предприятиям и организациям как Российской Федерации, так и за границей;

3. строительство промышленных и гражданских зданий и сооружений;

4. изготовление строительных материалов;

5. производство продукции научно-технологического назначения, нестандартного оборудования и технологий;

6. торгово-закупочная деятельность, приобретение по бартеру товаров и их продажа через собственные магазины или посредников.

Предприятие специализируется на выпуске подшипников, пылесосов, хоз. инструментов, авто принадлежностей, мебельной фурнитуры, станкостроении, нанесении покрытий на зубные протезы.

В 1998 году ООО «Инструмент-сервис» достигнут рост экспортных поставок по отношению к предыдущему году на 4% в количественном выражении и рост экспортной выручки на 10,3%. Из анализа зарубежных рынков наиболее перспективными в 1999 году являются рынки Италии, США, Испании, Латинской Америки и стран Восточной Европы (Польша, Словакия). Благоприятно в смысле поступления заказов складывается ситуация на немецком рынке, ведется работа с фирмами по согласованию цен. Активизировалась работа по возобновлению связей с иностранными партнерами на итальянском, испанском рынках и рынке США. Наиболее реальные результаты можно достичь на Испанском рынке, где уровень цен позволяет предприятию конкурировать с другими производителями.

2.2. Финансово-экономический анализ деятельности предприятия ООО «Инструмент-сервис».

Финансовое состояние предприятия характеризуется размещением его средств и источников их формирования. Основными показателями для оценки финансового положения являются: обеспеченность собственными оборотными средствами и их сохранность, состояние нормируемых запасов товарно-материальных ценностей, состояние и динамика дебиторской и кредиторской задолженности, оборачиваемость оборотных средств, оценка и прогноз платежеспособности предприятия.

Цель финансового анализа – оценка прошлой деятельности предприятия на данный момент, а также оценка будущего потенциала предприятия. Анализ финансового состояния хозяйствующего субъекта включает:

1. предварительный анализ;

2. анализ платежеспособности и финансовой устойчивости;

3. анализ ликвидности баланса;

4. анализ рентабельности и деловой активности;

5. анализ финансовых результатов;

6. анализ финансовых коэффициентов.

2.2.1. Анализ ликвидности и финансовой устойчивости предприятия

Результатом предварительного анализа является общая оценка финансового состояния предприятия, а также определение платежеспособности и удовлетворительной структуры баланса предприятия.

Для общей оценки динамики финансового состояния предприятия сгруппируем статьи баланса в определенные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). Рассмотрим аналитическую группировку и анализ статей актива баланса (табл.1 , рис. 2) (см..Приложение 1,2).

Анализ активов предприятия (табл. 1, рис.2) показал увеличение доли основных средств и прочих внеоборотных активов в структуре имущества предприятия с 52,05 % в 1994 году до 54,33 % в 1998 году. Основной причиной этого является переоценка основных фондов предприятия. Доля запасов и затрат незначительно снизилась за анализируемый период с 29,11 % до 21,70 %. Это связано с увеличением объема производства и реализации продукции, а также с увеличением незавершенного производства. За последние 5 лет резко увеличилась доля дебиторской задолженности с 6,50 % в 1994 году до 17,80 % в 1998 году, что обусловлено неплатежеспособностью потребителей продукции. Доля денежных средств и краткосрочных финансовых вложений резко изменилась в 1998 году по сравнению с 1994 годом с 12,35 % до 0,30 %. Это связано с задержкой поступления средств на расчетный счет предприятия от покупателей и заказчиков, введением системы взаимозачетов.

Рассмотрим аналитическую группировку и анализ статей пассива баланса (табл. 2, рис. 3) (см.Приложение 3, 4).

Из данных таблицы 2 и рисунка 3 можно сделать следующие выводы: произошло увеличение роли источников собственных средств в пассивах с 52,17 % в 1994 г. до 54,43 % в 1998 г. Незначительное уменьшение доли заемного капитала с 47, 83 % до 45,57 % в 1998 г. Привлечение долгосрочных кредитов вообще не осуществлялось, а доля краткосрочных кредитов снизилась с 4,10 в 1994 г. до 2,30 в 1998 г. Сложности в реализации продукции, задержки платежей, инфляционные ожидания, повышение цен на материальные ресурсы привели к увеличению кредиторской задолженности на 10,97 пунктов.

Анализ ликвидности баланса (таблица 3) позволяет оценить кредитоспособность предприятия, т. е. способность расчетов по своим обязательствам.

Из таблицы 3 видно, что за 5 лет (1994-1998 гг.) баланс не выполняет четыре условия ликвидности, а имеет одно или несколько условий невыполнения, отсюда можно сделать вывод, что ликвидность баланса в большей или меньшей степени отличается от абсолютной. В реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные. Для наиболее комплексной оценки ликвидности баланса рассчитывается общий показатель ликвидности.

Таблица 3

Анализ ликвидности баланса ООО «Инструмент-сервис»

| Актив | Значение, тыс. руб. | Пассив | Значение, тыс. руб. | ||||||||

| 1994 | 1995 | 1996 | 1997 | 1998 | 1994 | 1995 | 1996 | 1997 | 1998 | ||

| Наиболее ликвидные активы Быстро реализуемые активы Медленно реализуемые активы Трудно реализуемые активы Коэффициент ликвидности | 12936 6798 30495 54512 | 58534 16280 91782 191551 | 13570 75413 110428 405659 | 856 73249 136928 393049 | 718 100467 122475 306708 | Наиболее срочные обязательства Краткосрочные обязательства Долгосрочные пассивы Постоянные пассивы | 44723 4294 - 54649 0,55 | 144910 19372 - 19303 061 | 181884 17166 - 406961 0,44 | 205648 27343 - 396600 0,36 | 250028 12998 - 307269 0,35 |

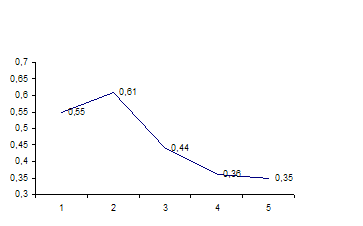

Более наглядно уменьшение коэффициента ликвидности можно проследить на графике (рис. 4).

|

|

Рис. 4. Динамика коэффициента ликвидности в период 1994 – 1998 г.г.

Из рисунка 4 видно, что в 1998 г. показатель ликвидности снизился по сравнению с 1994 г. на 0,20 пунктов.

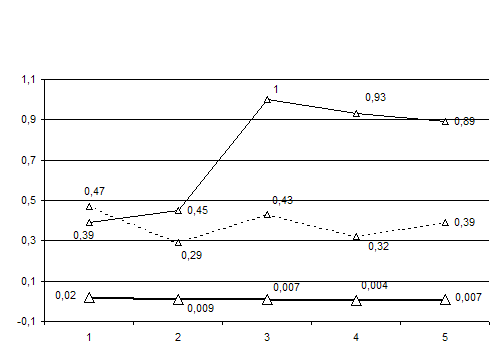

Для оценки платежеспособности используются три основных показателя ликвидности, различающиеся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств (табл. 4).

Таблица 4

Анализ показателей ликвидности активов баланса

ООО «Инструмент-сервис»

| Наименование коэффициента | Нормативное значение | 1994 год | 1995 год | 1996 год | 1997 год | 1998 год |

|

|

| Коэффициент абсолютной ликвидности Промежуточный коэффициент покрытия (критический коэффициент ликвидности) Коэффициент текущей ликвидности (коэффициент покрытия) | > 0,2-0,7 > 1,5 > 1,0-2,0 | 0,02 0,47 0,39 | 0,009 0,29 0,45 | 0,007 0,43 1 | 0,004 0,32 0,93 | 0,007 0,39 0,89 |

![]() Рис. 5. Динамика изменения показателей ликвидности активов ООО «Инструмент-сервис»

Рис. 5. Динамика изменения показателей ликвидности активов ООО «Инструмент-сервис»

Исходя из данных таблицы 4 и рисунка 5 можно сделать вывод о неудовлетворительной структуре баланса и отнести данное предприятие к неплатежеспособным. Но такое заключение часто является спорным, так как нет серьезных обоснований того, что нормативное значение коэффициента текущей ликвидности должно быть равно двум. К тому же, как показали обследования различных предприятий, 80 % из них можно объявить неплатежеспособными. Следовательно, критерии неплатежеспособности предприятия определены без учета действия независящих от предприятия факторов, связанных с кризисным состоянием экономики.

Еще одна важная задача анализа финансового состояния – исследование абсолютных показателей финансовой устойчивости предприятия. Рассмотрим анализ финансовой устойчивости в динамике за 5 лет. Анализ финансовой устойчивости начинается с показателей, отражающих сущность устойчивости финансового состояния (таблица 5).

Таблица 5.

Анализ финансовой устойчивости ООО «Инструмент-сервис», тыс. руб.

| Показатели | 1994 г. | 1995 г. | 1996 г. | 1997 г. | 1998 г. |

| Источники собственных средств. Основные средства и иные внеоборотные активы Наличие собственных оборотных средств. Долгосрочные кредиты и заемные средства. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат. Краткосрочные кредиты и заемные средства. Общая величина основных источников формирования запасов и затрат. Величина запасов и затрат Излишек (+) или недостаток (-) собственных оборотных средств. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат. Тип финансовой устойчивости | 54649 54521 128 - 128 4294 4422 30495 -30367 -30367 -26073 кризисный | 193013 191551 1462 - 1462 19372 20834 91782 -90320 -90320 -70948 кризисный | 406961 405659 1302 - 1302 17166 18468 110428 -109126 -109126 -91960 кризисный | 396600 393049 3551 - 3551 27343 30894 136928 -133377 -133377 -106034 кризисный | 307269 306708 561 - 561 12998 13559 122475 -121914 -121914 -108916 кризисный |

Из таблицы 5 видно, что в соответствии с показателями обеспеченности запасов и затрат собственными и заемными источниками, предприятие ООО «Инструмент-сервис» имеет кризисное финансовое состояние. Чтобы снять финансовое напряжение, предприятию необходимо выяснить причины изменения в 1998 году следующих статей материальных оборотных средств: производственные запасы, незавершенное производство, готовой продукции и товаров.

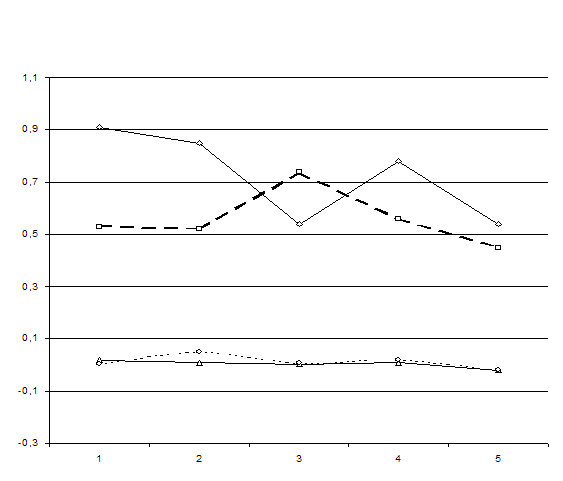

Для оценки рыночной устойчивости рассчитывают также некоторые финансовые коэффициенты (таблица 6).

Таблица 6.

Финансовые коэффициенты рыночной устойчивости

| Наименование показателей | Нормативное значение | 1994 г. | 1995 г. | 1996 г. | 1997 г. | 1998 г. |

| Коэффициент автономии Коэффициент соотношения заемных и собственных средств Коэффициент маневренности собственных средств Коэффициент обеспеченности материальных запасов собственными оборотными средствами | > 0,5 < 1 < 0,5 > 0,6-0,8 | 0,53 0,91 0,002 0,004 | 0,52 0,85 0,008 0,05 | 0,74 0,54 0,003 0,006 | 0,56 0,78 0,01 0,02 | 0,45 0,87 -0,02 -0,02 |

Из таблицы 6 видно, что за анализируемый период коэффициент автономии в период с 1994-1997 гг. не опускался ниже своего нормативного значения, а в 1998 г. мы видим снижение коэффициента до 0,45, что свидетельствует об уменьшении финансовой независимости предприятия, и увеличении риска финансовых затруднений в будущие периоды.

Так как коэффициент соотношения заемных и собственных средств не превышает единицы, то, следовательно, собственные средства значительно больше заемных, что положительно характеризует деятельность предприятия.

Коэффициент маневренности в 1998 г. имеет тенденцию к снижению, что говорить о незначительной части собственных средств предприятия, находящихся в мобильной форме. Это связано с материалоемкостью производства и значительной длительностью производственного цикла. По коэффициенту обеспеченности нематериальных запасов собственными оборотными средствами видно, что предприятие не обеспечивает запасы и затраты собственными источниками финансирования.

|

|

![]()

![]() Для более наглядного анализа коэффициентов финансовой устойчивости построим графики (рис. 6).

Для более наглядного анализа коэффициентов финансовой устойчивости построим графики (рис. 6).

Рис. 7. Динамика показателей рыночной устойчивости

Похожие работы

... агрессивному нападению со стороны конкурентов и компаний-поглотителей, а руководители малого бизнеса не всегда осознают опасность, окружающую финансы малого предприятия. В представленной курсовой работе рассмотрены финансы предприятия строительной сферы, которые имеют ряд отраслевых особенностей. Практическим элементом работы стало изучение организации финансовой работы и финансового ...

... (предприятия), организации управления денежными потоками, выявлении складывающихся тенденций и разработке мер по укреплению ее финансовой устойчивости проводится анализ финансовых показателей. 2.2 Финансовая деятельность малого предприятия Малое предприятие осуществляет свою деятельность во всех сферах и отраслях народного хозяйства, выполняя один или несколько видов деятельности. Однако ...

... повышению качества товаров (работ, услуг) и культуры обслуживания; 3. Приближение производства товаров и услуг к конкретным потребителям; 4. Содействие структурной перестройке экономики. Малое предпринимательство придает экономике гибкость, мобильность, маневренность; 5. Привлечение личных средств населения для развития производства. Партнеры в малых предприятиях вкладывают свои капиталы в ...

... поддержки малых предприятий и предпринимательства при Госкомимущества РФ; · Постановление Правительства РФ от 11 мая 1993 г. № 446 «О первоочередных мерах по развитию и государственной поддержке малого предпринимательства в РФ»; Постановлением Правительства РФ от З февраля 1994 г. № 65 утверждено Положение о Фонде содействия развитию малых форм предпринимательства в научно-технической сфере. ...

0 комментариев