Сущность, функции и организация финансов предприятия

Финансовые ресурсы предприятия

Сущность финансового менеджмента и необходимость его применения

Финансовое планирование на малом предприятии

Анализ производственно-экономических и финансовых позиций предприятия (на примере ООО «Инструмент-сервис»)

Анализ финансовых результатов, рентабельности и

Пути повышения устойчивости финансового состояния

Основная действующая стратегия – это повышение устойчивости предприятия на внутреннем рынке и наращивание объемов продаж

Постоянные расходы

Навигация

Анализ финансовых результатов, рентабельности и

Финансы малого предприятия

98381

знак

18

таблиц

5

изображений

2.2.2. Анализ финансовых результатов, рентабельности и

деловой активности предприятия в период с 1994 по 1998г.

Конечный финансовый результат деятельности предприятия, балансовая прибыль или убыток, представляет собой алгебраическую сумму результата (прибыли или убытка) от реализации товарной продукции (прибыли или убытка) от прочей реализации, доходов и расходов от вне реализационных операций.

Формализованный расчет балансовой прибыли рассчитывается по следующей формуле:

рб = ± рр ± рпр +рвн,

где:

рб – балансовая прибыль или убыток;

рр – результат от реализации товарной продукции (работ, услуг);

рпр – результат от прочей реализации;

рвн – результат (доходы и расходы) от вне реализационных операций.

Финансовые результаты деятельности предприятия характеризуются также показателями выручки от реализации продукции, суммой налога на добавочную стоимость.

Выручка от реализации продукции свидетельствует о завершении производственного цикла предприятия, возврате авансированных на производство средств предприятия в денежную наличность в начале нового витка в обороте средств. После вычета из выручки от реализации продукции суммы НДС и акцизов, а также затрат на производство реализованной продукции получают чистый результат (прибыль или убыток) от реализации.

Прибыль от реализации может быть рассчитана по формуле:

Рр = Nр – Sр – Pд,

где:

Рр – результат от реализации продукции;

Nр – выручка от реализации продукции;

Sр – затраты на производство реализованной продукции;

Рд – налог на добавленную стоимость и акцизы.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Наряду с абсолютной оценкой рассчитывают также относительную эффективность хозяйствования – показатели рентабельности.

Прибыль – важнейший показатель эффективности работы предприятия, источник его жизнедеятельности. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов: во-первых, исследование изменений каждого показателя за текущий анализируемый период; во-вторых, исследование структуры соответствующих показателей и их изменений; в-третьих, изучение хотя бы в самом обобщенном виде динамики изменения показателей финансовых показателей за ряд отчетных периодов. Для оценки и анализа уровня и динамики показателей финансовых результатов деятельности предприятия составим таблицу 7.

Таблица 7.

Анализ уровня и динамики показателей финансовых результатов деятельности предприятия ООО «Инструмент-сервис», тыс. руб.

| Показатель | 1996 г. | 1997 г. | 1998 г. | Темп роста 97 г. к 96 г. (%) | Темп роста 98 г. к 96 г. (%) |

| Выручка от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизов Затраты на производство реализованной продукции (работ, услуг) Прибыль от реализации продукции (работ, услуг) Результат от прочей реализации Сальдо доходов и расходов от внереализационных операций Балансовая прибыль Чистая прибыль, остающаяся в распоряжении предприятия | 363394 335690 27703 -9644 15657 18564 13428 | 384158 360318 23840 -6232 1335 18943 13235 | 324865 321065 3800 10551 717 15068 9794 | 105,7 107,3 86,1 - 8,5 102,0 98,6 | 90,4 95,6 13,1 - 4,6 81,2 72,9 |

Из таблицы 7 видно, что балансовая прибыль 1998 г. снизилась по сравнению с 1996 г. на 81,2 % и почти на такую же величину понизился показатель чистой прибыли остающейся в распоряжении предприятия. Также резко снизилась в сторону уменьшения прибыль от реализации продукции с 27703 тыс. руб. в 1996 году до 3800 тыс. руб. в 1998 году. На это уменьшение повлияло изменение следующих факторов: изменение отпускных цен на продукцию (в сравнении с 1996 годом средняя цена подшипника в 1998 году увеличилась на 16,5 %), изменение цен на материалы, тарифов на энергию и перевозки, тарифных ставок оплаты труда.

В 1998 году продолжался рост цен на все виды материальных, энергетических и других ресурсов: на металл на 4,4 %, на электроэнергию на 21,5 %, на пар и горячую воду на 21,2 %, на промышленную воду на 21,2 %, на газ на 6,4 %.

Уменьшение объема продукции.

Основной причиной снижения производства подшипников является недостаток ресурсов для своевременного обеспечения производства металлом, инструментом и другими материалами.

Изменение себестоимости.

Себестоимость продукции увеличилась по следующим факторам: рост цен на металл и энергоресурсы.

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия.

Основные показатели рентабельности можно объединить в следующие группы:

- показатели, рассчитанные на основе прибыли;

- показатели, рассчитанные на основе производственных активов;

- показатели, рассчитанные на основе потоков наличных денежных средств.

Первая группа показателей формируется на основе расчета уровней рентабельности по показателям прибыли, отражаемых в отчетности предприятия. Рассмотрим с помощью методов факторного анализа влияние излишней рентабельности продукции за счет факторов изменения цены продукции и ее себестоимости.

Обозначим рентабельность продукции базисного и отчетного периодов через К0 и К1 соответственно.

К0 = ![]() ; К1 =

; К1 = ![]()

DК = K1 – К0 , где

К1, К0 – прибыль от реализации отчетного и базисного периода;

N1, N0 – реализация продукции;

S1, S0 – себестоимость продукции;

DК – изменение рентабельности за анализируемый период;

DК96-97 = - 0,14 DК97-98 = -0,04

Влияние фактора изменения цены на продукцию определяется расчетом (по методу ценных подстановок):

DКN = ![]() -

- ![]()

DКN96-97 = - 0,19 DКN97-98 = -0,01

Соответственно, влияние фактора изменения себестоимости состоит:

DКS = ![]() -

- ![]()

DКS96-97 = 0,048 DКS97-98 = - 0,03

Сумма факторных отклонений даст общее изменение рентабельности за период:

DК = DKN + DКS ;

DК96-97 = - 0,14 DК97-98 = - 0,04

Вторая группа показателей рентабельности формируется на основе расчета уровней рентабельности в зависимости от изменений размера и характера авансированных средств.

Числовая оценка влияния отдельных факторов на уровень рентабельности определяется по методу ценных подстановок, или интегральному методу оценки факторных влияний (табл. 8).

Таблица 8.

Анализ уровня рентабельности производства на предприятии

ООО «Инструмент-сервис»

| Показатели | 1996 г. | 1997 г. | 1998 г. |

| Балансовая прибыль, тыс. руб. Реализация продукции в ценах без налога на добавленную стоимость, тыс. руб. Среднегодовая стоимость основных фондов, тыс. руб. Среднегодовые остатки материальных оборотных средств, тыс. руб. Среднегодовая стоимость производственных фондов Коэффициент фондоемкости продукции, коп. Коэффициент закрепления оборотных средств, коп. Прибыль на рубль реализованной продукции, коп. Уровень рентабельности предприятия | 18564 363394 407310 167089 574399 1,1 0,46 0,05 3,2 | 13542 334994 378494 210708 589202 1,1 0,63 0,04 2,3 | 15068 324365 377483 234269 611752 1,2 0,72 0,05 2,46 |

Из таблицы 8 видно, что уровень рентабельности в 1996 году составил 3,2 %, в 1997 г. – 2,30 %, а в 1998 г. – 2,46 %, т. е. наблюдается снижение рентабельности с 1997 г. на 0,9 пункта, и ее увеличение в 1998 г. на 0,16 пунктов.

Влияние факторов, оказавших воздействие на изменение уровня рентабельности, определяется из следующих расчетов:

1) уменьшение доли прибыли на рубль реализованной продукции в 1996-1997 гг. привело к понижению уровня рентабельности на – 0,02 пункта

(0,03 – 0,05), где 0,03 = 0,04 : (1,1 + 0,46) х 100 %,

а увеличение доли прибыли на рубль реализованной продукции в 1997-1998 гг. привело к росту уровня рентабельности на 0,6 пунктов (2,9 – 2,30), где 2,9 = 0,05 : (1,1 + 0,63) х 100 %.

2) увеличение фондоемкости, т. е. уменьшение фондоотдачи основных производственных фондов в 1997-1998 гг. привело к снижению рентабельности на – 0,2 пункта.

(2,7 – 2,9), где 2,7 = 0,05 : (1,2 + 0,63) х 100 %

1996-1997 гг.: 0 пунктов (0,03 – 0,03), где 0,03 = 0,04 : (1,1 + 0,46) х 100%

3) увеличение коэффициента закрепления материальных оборотных средств, т. е. замедление их оборачиваемости привело к снижению рентабельности производства на – 0,24 пункта в 1997-1998 гг. (2,46 – 2,7), а в 1996-1997 гг. на 2,30 пунктов.

Таким образом, общее снижение рентабельности по факторам в 1996-1997 гг. составляет 0,9 %, а в период 1997-1998 гг. общее увеличение по факторам составляет 0,16 %, что соответствует общему изменению рентабельности производства.

Третья группа показателей рентабельности формирования на базе уровня рентабельности аналогично первой и второй группам, однако вместо прибыли в расчет принимается чистый приток денежных средств.

Важнейшее значение для увеличения рентабельности производства имеют экономное, рациональное использование всех имеющихся ресурсов, систематический рост фондоотдачи, ускорение оборачиваемости оборотных средств, снижение издержек производства, неуклонное повышение рентабельности является важнейшим направлением роста эффективности производства.

Значит, резервы повышения рентабельности и ликвидации убыточности могут быть вскрыты в результате анализа использования материальных, трудовых и денежных ресурсов, усиления режима экономии и бережливости, устранения всевозможных потерь, убытков и непроизводительных расходов, совершенствования нормирования и экономического стимулирования.

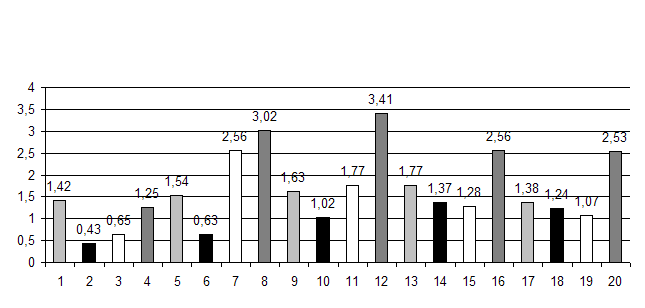

Большое значение для анализа производственно-хозяйственной деятельности предприятия имеет анализ показателей деловой активности (таблица 9).

Таблица 9.

Анализ показателей деловой активности ООО «Инструмент-сервис»

| Показатели | 1994 г. | 1995 г. | 1996 г. | 1997 г. | 1998 г. |

| Коэффициент фондоотдачи Коэффициент оборачиваемости мобильных средств Коэффициент оборачиваемости средств в расчетах (в оборотах) Коэффициент оборачиваемости средств в расчетах (в днях) Коэффициент оборачиваемости кредиторской задолженности (в днях) Коэффициент оборачиваемости собственного капитала (в оборотах) Оборачиваемость запасов (в оборотах) Оборачиваемость запасов (в днях) | 0,435 1,421 3,32 109 172,23 0,65 1,25 300 | 0,634 1,543 18,51 19,431 102,037 2,56 3,02 231 | 1,025 1,638 4,831 75,223 136,429 1,77 3,41 106 | 1,371 1,777 5,244 68,644 192,716 1,284 2,56 141 | 1,24 1,387 3,234 111,333 277,069 1,078 2,53 144 |

По данным таблицы 9 изобразим динамику показателей деловой активности на графике (рис. 8).

По данным таблицы 9 и рисунка 8 видно, что показатель общей оборачиваемости в 1994 году составил 0,44, а в 1998 г. – 1,24, т. е. увеличился на 0,8 пунктов. Рост фондоотдачи вызван относительным уменьшением основных средств и прочих внеоборотных активов.

Коэффициент оборачиваемости собственного капитала также увеличился в период 1994-1998 гг. на 0,43 пункта, что связано с уменьшением величины собственных средств.

Уменьшение коэффициента оборачиваемости мобильных средств с 1,4 в 1994 г. до 1,3 в 1998 г. говорит об уменьшении скорости оборота этих средств, что отрицательно характеризует предприятие.

|

|

![]()

![]() - коэффициент фондоотдачи

- коэффициент фондоотдачи

- коэффициент оборачиваемости запасов

![]() - коэффициент оборачиваемости собственного капитала

- коэффициент оборачиваемости собственного капитала

![]() - коэффициент оборачиваемости мобильных средств

- коэффициент оборачиваемости мобильных средств

Рис. 8. Динамика показателей деловой активности

ООО "Инструмент-сервис"

По результатам проведенной оценки финансового состояния можно сделать следующие выводы:

1. Предварительный анализ финансового состояния и его изменений за анализируемый период с 1994-1998 гг. показал увеличение доли основных средств и прочих внеоборотных активов в структуре имущества предприятия с 52,05 % в 1994 г. до 54,33 % в 1998 году, незначительное снижение доли запасов и затрат, что обусловлено сложностями в реализации продукции, задержками платежей и инфляционными ожиданиями повышения цен на материальные ресурсы, доля денежных средств и краткосрочных финансовых вложений резко изменилась в 1998 году с 12, 35 в 1994 г. до 0,30 в 1998 году, что связано с задержкой поступления средств на расчетный счет предприятия от покупателей и заказчиков, введением расчетов векселями и введением системы взаимозачетов. Анализ пассивов предприятия показал увеличение доли источников собственных средств в пассивах с 52,17 % в 1994 г. до 54,43 % в 1998 г. и незначительное уменьшение доли заемного капитала.

Привлечение долгосрочных кредитов вообще не осуществлялось. Привлечение краткосрочных кредитов снизилось до 2,30 % в 1998 году (1994 г. – 4,10 %).

Анализ ликвидности баланса показал, что за анализируемый период произошло снижение ликвидности баланса. Структура баланса является неудовлетворительной. Исходя из степени покрытия запасов и затрат источниками средств финансовая устойчивость была определена как «Кризисное финансовое состояние». Так как на данный момент вложения капитала в основные средства и материальные запасы превышают величину нормативного капитала, то предприятие считается неплатежеспособным.

Для улучшения финансового состояния предприятию необходимо изменить потоки хозяйственных операций для покрытия вложений капитала в основные фонды и производственные запасы.

Анализ рентабельности и деловой активности свидетельствует о снижении активности и рентабельности предприятия.

По результатам проведенной оценки финансового состояния можно сделать вывод, что перед предприятием стоит проблема выживания. Его финансовая политика решает кратковременные задачи, дающие положительные результаты только сегодня с возможным отрицательным эффектом в будущем, что во многом обусловливается отсутствием финансовой стратегии.

Похожие работы

... агрессивному нападению со стороны конкурентов и компаний-поглотителей, а руководители малого бизнеса не всегда осознают опасность, окружающую финансы малого предприятия. В представленной курсовой работе рассмотрены финансы предприятия строительной сферы, которые имеют ряд отраслевых особенностей. Практическим элементом работы стало изучение организации финансовой работы и финансового ...

... (предприятия), организации управления денежными потоками, выявлении складывающихся тенденций и разработке мер по укреплению ее финансовой устойчивости проводится анализ финансовых показателей. 2.2 Финансовая деятельность малого предприятия Малое предприятие осуществляет свою деятельность во всех сферах и отраслях народного хозяйства, выполняя один или несколько видов деятельности. Однако ...

... повышению качества товаров (работ, услуг) и культуры обслуживания; 3. Приближение производства товаров и услуг к конкретным потребителям; 4. Содействие структурной перестройке экономики. Малое предпринимательство придает экономике гибкость, мобильность, маневренность; 5. Привлечение личных средств населения для развития производства. Партнеры в малых предприятиях вкладывают свои капиталы в ...

... поддержки малых предприятий и предпринимательства при Госкомимущества РФ; · Постановление Правительства РФ от 11 мая 1993 г. № 446 «О первоочередных мерах по развитию и государственной поддержке малого предпринимательства в РФ»; Постановлением Правительства РФ от З февраля 1994 г. № 65 утверждено Положение о Фонде содействия развитию малых форм предпринимательства в научно-технической сфере. ...

0 комментариев