Навигация

Проблемы и перспективы развития рынка ценных бумаг в России

110161

знак

0

таблиц

11

изображений

5. Проблемы и перспективы развития рынка ценных бумаг в России

Кризис на мировых финансовых рынках застал российскую экономику в начале подъема. В результате ухудшения внешнеэкономической конъюнктуры и неудовлетворительного положения дел с доходами бюджета резко обострилась проблема управления государственным долгом. Расходы по погашению ранее выпущенных государственных бумаг и уплате процентных платежей по ним при низком уровне налоговых поступлений стали непомерным бременем для государственного бюджета. Правительство России вынуждено сокращать внутренний государственный долг, урезая расходы федерального бюджета, осуществляя внешние заимствования. В июле 1998 г. экономическая программа Правительства была поддержана международными финансовыми организациями и ведущими странами мира.

Однако углубляющийся кризис в Азии, новое падение мировых цен на нефть не позволило восстановить доверие к российским ценным бумагам, а значит облегчить положение бюджета. Продолжается сокращение валютных резервов страны, банковская система стала испытывать определенные трудности.

В этой ситуации Правительство и Банк России предприняли комплекс мер, направленных на нормализацию финансовой и бюджетной политики. Остановимся здесь на основных из них, определяющих ситуацию на фондовом рынке:

1. С 17 августа 1998 г. Банк России переходит к проведению политики плавающего курса рубля.

2. Государственные ценные бумаги (ГКО и ОФЗ) со сроками погашения до 31 декабря 1999 года включительно переоформляются в новые ценные бумаги. До завершения переоформления государственных ценных бумаг приостанавливаются торги на рынке ГКО-ОФЗ.

3. В соответствии с положениями Устава МВФ Правительство и Банк России вводят временные ограничения для резидентов РФ на осуществление валютных операций капитального характера. С 17 августа 1998 г. объявляется мораторий сроком на 90 дней на осуществление выплат по возврату финансовых кредитов, полученных от нерезидентов РФ, на выплату страховых платежей по кредитам, обеспеченным залогом ценных бумаг, на выплаты по срочным валютным контрактам. Одновременно вводится запрет для нерезидентов РФ на вложение средств в рублевые активы со сроком погашения до 1 года включительно.

Начавшийся в августе полномасштабный финансовый кризис имеет отчетливо выраженную политическую природу. Он стал результатом неспособности всех правительств России на протяжении 1995-1998 годов обеспечить сбалансированность государственного бюджета посредством демократических процедур согласования интересов.

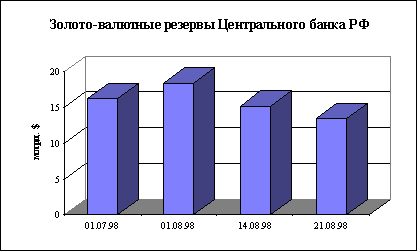

Одной из ключевых причин, вынудивших Правительство и ЦБ РФ пойти на объявление девальвации и дефолта стало резкое сокращение золото-валютных резервов Центробанка РФ в августе 1998 г. (см. рис. 1). За первые три недели месяца ЦБ РФ потратил 5 млрд. долларов США (27,2% от объема на 1 августа) для удовлетворения спроса банков на валюту на ММВБ и межбанковском рынке.

Рис. 1

Кризис на мировых финансовых рынках, начавшийся в конце октября прошлого года, не только оказал существенное негативное воздействие на российские финансовые рынки, но и отдалил наметившийся экономический рост, снижение темпов инфляции и уровня процента в экономике. Однако важно подчеркнуть, что основной причиной разрастания финансового кризиса в России стала внутренняя слабость экономики, политическая нестабильность, отсутствие конкретной экономической программы, а не внешние причины, послужившие лишь спусковым крючком разрушительных процессов.

Среди проявлений финансового кризиса в России, особенно обострившегося к августу 1998 года, можно назвать следующее.

1. Снижение доверия как внешних, так и внутренних инвесторов к Правительству, Центральному банку и Министерству финансов России. Прежде всего, это означает утрату возможностей занимать деньги как на внешних, так и на внутренних рынках, а также отток зарубежных инвестиций и, как следствие, дальнейшее отдаление перспектив экономического роста.

2. Резкое снижение уровня цен на рынке государственных долговых обязательств и последующее принудительное переоформление ГКО-ОФЗ в долгосрочные низкопроцентные бумаги, по сути означающее дефолт государственных обязательств.

3. Быстрая девальвация национальной валюты, стабильность которой являлась стержневым условием всего предыдущего курса макроэкономической стабилизации.

4. Резкое ускорение инфляционных процессов в экономике как следствие повышения цен на импортную продукцию, составляющую значительную долю всего российского потребления и бегства от рублей в условиях девальвации.

5. Закрытие как внешних, так и внутренних источников финансирования дефицита государственного бюджета вследствие беспрецедентных мер Правительства по существу означают переход к инфляционному характеру финансирования и возвращение к практике кредитования Центробанком Правительства России или достижение бездефицитного бюджета. Это, в свою очередь, повысит темпы роста денежной массы и неизбежно скажется на росте потребительских цен, курсе доллара и общем ослаблении жесткости денежно-кредитной политики.

6. Крах отечественного банковского сектора, происходящего не только из-за потерь на финансовых рынках, но и из-за самого факта ликвидации важнейшего источника получения доходов - рынка ГКО-ОФЗ. Специфика отечественной финансовой системы состояла в ее крайней зависимости от пирамиды государственных ценных бумаг. Таким образом, дефолт на данном рынке в отсутствие других надежных источников дохода у коммерческих банков (например, кредитов в реальный сектор) привел к обострению кризиса неплатежей по всей стране, осуществляемых банковской системой.

7. Дефолт на рынке ГКО-ОФЗ, серьезно ухудшивший финансовое состояние большинства российских банков, практически разрушил межбанковский кредитный рынок. В целях выживания банки объединились в несколько групп, однако, и это не станет панацеей, поскольку несмотря на то, что крупному финансовому институту или группе легче получить кредит, западные банки вряд ли станут кредитовать наш западный сектор.

8. Обвал на российском рынке акций, отразивший реальную привлекательность портфельных инвестиций в российский корпоративный сектор. Индекс РТС-1 с начала октября 1997 года (максимальное за всю историю значение индекса РТС-1, зафиксированное 6 октября 1997 года, составило 571,66.) до начала сентября 1998 года упал на 90%.

9. Ожидаемое усиление деловой активности в нефтегазовом и других экспортоориентрованных секторах экономики благодаря изменению соотношения "затраты в рублях/выручка в валюте" может не произойти, поскольку в условиях обострения бюджетного кризиса государство постарается выбирать все дополнительные прибыли из сектора.

10. Произойдет обострение социально-политический ситуации, поскольку любой кризис, а тем более, девальвация национальной валюты, быстро уменьшающая размеры рублевых сбережений и доходов населения является дополнительным козырем в руках оппозиции.

Рассмотрим развитие кризиса на отечественном фондовом рынке и попытаемся сделать вывод о его дальнейших перспективах.

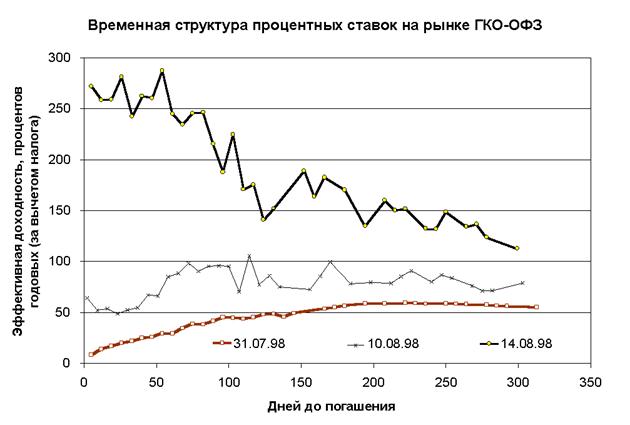

В августе рынок ГКО-ОФЗ прекратил свое существование. Продолжающийся отток средств нерезидентов с рынка, сложная политическая и экономическая обстановка, слабая позиция рубля, укрепили ожидания инвесторов о девальвации. Растущий спрос на валюту снижал ликвидность коммерческих банков, которые продавали государственные облигации с целью высвобождения рублевых ресурсов. В итоге, доходность выпусков увеличилась в несколько раз (рис. 2). В этих условиях Министерство финансов и ЦБ РФ прибегли к нестандартным мерам, остановив торговлю государственными ценными бумагами облигациями, и изменив порядок установленных выплат и погашения.

Рис. 2

В соответствии с постановлением Правительства Российской Федерации от 25 августа 1998 г. № 1007 "Порядок погашения государственных краткосрочных бескупонных облигаций и облигаций федерального займа с постоянным и переменным купонным доходом со сроками погашения до 31 декабря 1999 г. и выпущенных в обращение до 17 августа 1998 г." предусматривается принудительное переоформление ГКО-ОФЗ в долгосрочные низкопроцентные бумаги, по сути означающее отказ государства от погашения своих обязательств.

Остановка торговли ГКО-ОФЗ является важнейшим событием в свете произошедших перемен и означает потерю Россией самого объемного и до сих пор наиболее ликвидного рынка страны. Более того, финансовый рынок потерял главный ориентир - рыночную процентную ставку, необходимую для принятия любых инвестиционных решений.

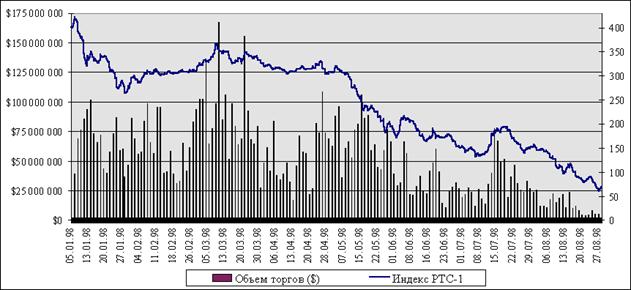

Российский рынок акций в августе 1998 года перешел в новое стационарное состояние, которому свойственен крайне низкий объем торгов и постоянная понижательная тенденция котировок, связанная с отсутствием существенных заказов на покупку бумаг. Сложившаяся ситуация позволяет говорить о качественной деградации отечественного рынка акций.

В августе средний дневной объем заключенных сделок составил около 11 млн. долларов, при этом во второй половине месяца этот показатель снизился до 6,5 млн. долларов. Таким образом, если в среднем за восемь прошедших месяцев 1998 года дневной объем заключенных сделок составил 51,8 млн. долларов, деловая активность на российском рынке акций в терминах торгового оборота снизилась на 77,6% (см. рис. 3).

Рис. 3

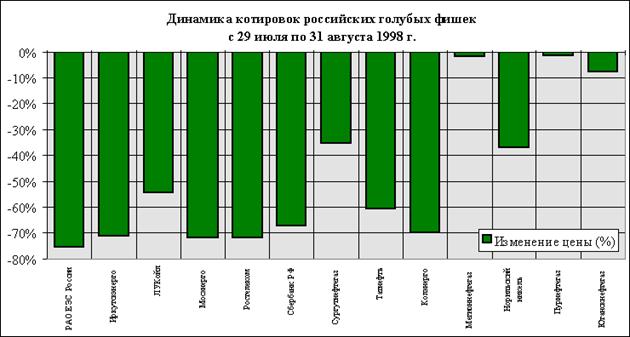

Следует отметить, что снижение цен акций нефтяных компаний в августе 1998 года было менее значительным по сравнению с акциями других секторов (рис. 4). Это объясняется, прежде всего, ожидаемым ростом прибыльности данных компаний благодаря увеличению выручки от экспорта, связанной с быстрым ростом курса доллара, при неизменных затратах в рублях.

Рис. 4

В августе 1998 года индекс РТС-1 стабильно снижался по тенденции, заданной еще с середины июля. За месяц его падение составило около 55%. Всего за 1998 год индекс РТС-1 снизился примерно на 83%, а с октября 1997 года - на 90%.

Факторы, повлиявшие на существенное сокращение цен российских акций можно условно разбить на две группы. К первой группе относятся фундаментальные факторы подробно рассмотренные выше. Касательно рынка акций можно лишь добавить следующее. Во-первых, острый кризис в российской финансовой и банковской системе неизбежно приведет к снижению таких макроэкономических показателей как объем инвестиций, ВВП и объем промышленной продукции и т.д. Технологическая взаимосвязь предприятий различных секторов может привести к углублению экономического спада, в условиях которого рассчитывать на заметный рост акций не приходится. Во-вторых, усилившаяся политическая и социальная напряженность резко повысила вероятность прихода к власти левых сил, в намерения которых входит новый передел собственности на государственном уровне. Это делает более разумным выжидательную позицию по отношению к инвестициям в рынок российских акций.

Вторую группу факторов, повлиявших на падение цен акций и индекса РТС-1 можно назвать технической. Во-первых, при существенно снизившемся объеме торгов и полном отсутствии спроса на бумаги, очередной крупный заказ на продажу бумаг существенно снижает цены и, соответственно, индекс РТС-1. Последнее, в свою очередь, психологически воздействует на контрагентов, приводя к дополнительным заказам на продажу акций. Во-вторых, существенно снизившееся доверие участников рынка между собой привело к тому, что крупные компании и банки предпочитают не работать с небольшими компаниями без осуществления предоплаты при продаже или предпоставки при покупке акций. Такая ситуация, по существу, означает снижение ликвидности рынка, что всегда негативно воздействует на уровень цен.

Острый финансовый кризис на российских финансовых рынках и дефолт государственных обязательств крайне негативно сказался и на конъюнктуре международных рынков. Опасность повторения сходных сценариев на других emerging markets является с одной стороны причиной, а с другой - следствием оттока капитала с рискованных рынков. Кроме того, развитые рынки также оказались подверженными данному влиянию в силу международного характера диверсификации портфелей крупнейших инвестиционных банков, акции которых имеют определенный вес в зарубежных фондовых индексах.

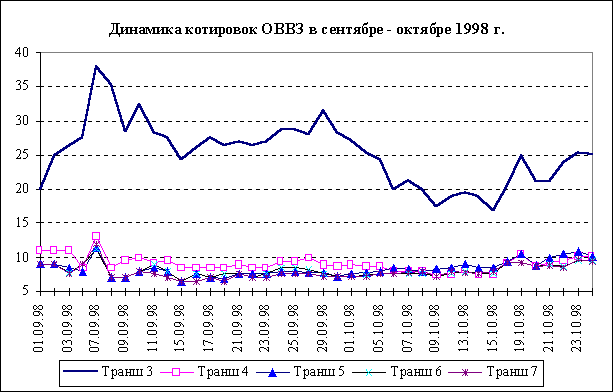

Динамика котировок российских валютных государственных ценных бумаг в сентябре – октябре 1998 г. находилась под сильным влиянием политических процессов в России и развитием процесса переговоров между Правительством РФ и иностранными инвесторами в отношении реструктуризации рублевых государственных ценных бумаг (ГКО и ОФЗ), замороженных августовскими решениями Правительства и ЦБ РФ.

В конце сентября 1998 г. возобновилась тенденция к падению котировок ОВВЗ, в особенности это затронуло 3-ю серию со сроком погашения в марте 1999 г. (см. рис. 5). К середине октября ее цена упала с 25–30 до 17–20 процентов от номинала. Однако с середины месяца наметился некоторый рост котировок. В частности, к концу октября 1998 г. данный транш ОВВЗ котируется на уровне 25% от номинала, тем не менее с учетом близости срока ее погашения доходность данной валютнономинированной бумаги находится на чрезвычайно высоком уровне (более 1000% годовых). Котировки остальных траншей ОВВЗ оставались в сентябре–октябре 1998 г. оставались относительно стабильными на уровне 7–10% от номинала.

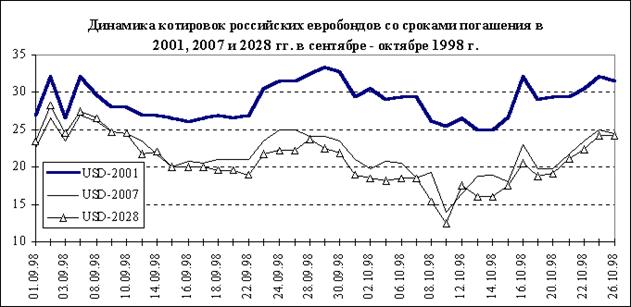

Динамика цен российских евробондов в целом совпадала с колебаниями цен ОВВЗ (см. рис. 6). Так, заявления руководителей Правительства, Министерства финансов, Центрального банка и Внешэкономбанка РФ о способности России осуществить в 1999 г. выплаты по обслуживанию и погашению части внешнего долга в полном объеме стали одной из главных причин роста всех российских ценных бумаг во второй половине октября 1998 г. Цены траншей еврооблигаций вернулись на уровень начала сентября 1998 г. (25–30% от номинала). Дальнейшая динамика котировок еврооблигаций и ОВВЗ будет определяться, главным образом, ходом и результатами переговоров с иностранными инвесторами о реструктуризации ГКО-ОФЗ.

Рис. 5

Рис. 6

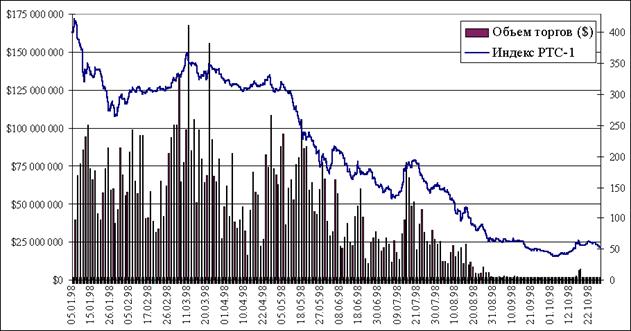

В конце сентября–начале октября 1998 г. российский рынок акций вновь продемонстрировал минимальный за последние два года уровень цен. В сентябре индекс РТС-1 снизился до уровня 43,81 пунктов, т.е. на 33,2%. 2 октября поставил очередной рекорд: индекс РТС-1 снизился до значения 37,74. Таким образом, с конца 1997 г. по начало октября падение российского индекса составило 90,5% (рис. 7).

Рис. 7

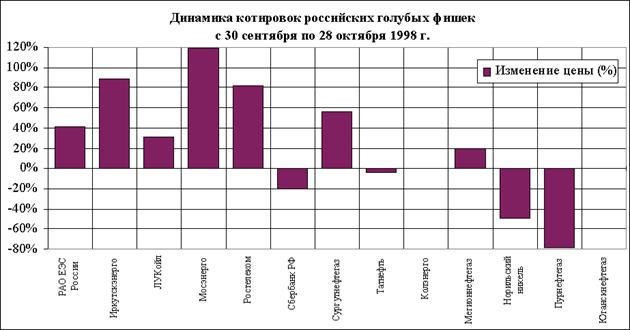

Тем не менее, в октябре тенденция падения цен сменилась на противоположную. К 26 октября индекс РТС-1 вырос почти на 40% до уровня 60 пунктов. По состоянию на 28 октября цены наиболее ликвидных акций продемонстрировали рост. Так, например акции АО "Мосэнерго" выросли на 120%, АО "Иркутскэнерго" – на 89%, АО "Ростелеком" – на 82%, АО "Сургутнефтегаз" – на 56%, РАО "ЕЭС России" – на 41%, АО "ЛУКойл" – на 31% (рис. 8).

Рис. 8

Однако в условиях практически нулевых значений цен столь высокие относительные приросты индекса и цен акций не являлись значимыми, отражая, скорее, спекулятивное настроение некоторых игроков в связи с ожидаемым принятием новой экономической программы Правительства, так или иначе снимающей неопределенность по поводу будущего экономического курса в стране.

Низкие значения цен акций, наблюдавшиеся в сентябре–октябре 1998 г., отразили по-прежнему высокий уровень рисков как в экономике в целом, так и при проведении взаиморасчетов между участниками рынков. В качестве основных факторов, определявших в течение последних месяцев низкий спрос на российские акции можно выделить следующие.

Во-первых, это сохранившаяся неопределенность в источниках финансирования государственных расходов. Представленный проект бюджета на последний квартал 1998 г. был воспринят инвесторами достаточно негативно, поскольку общий недостаток средств составил около 52% от общей суммы запланированных расходов. Таким образом, вопрос о крупномасштабной эмиссии, выводящей экономическое равновесие в стране в совершенно другой режим, остается открытым.

Во-вторых, Правительство и Министерство финансов РФ пока не смогло найти приемлемый компромисс как с западными частными кредиторами, пострадавшими из-за дефолта на рынке ГКО-ОФЗ и срочном валютном рынке, так и с международными кредитными организациями. В частности, пока не определен порядок клиринга между западными банками и инвестиционными фондами, российскими коммерческими банками и ЦБ РФ в деле переуступки задолженностей по форвардам и переводу ГКО-ОФЗ в валютные долгосрочные бумаги. Кроме того, пока не согласованы встречные уступки западных кредиторов по реструктуризации российской задолженности в размере около 3,2 млрд. долларов выплат в 1998 г. и около 16,8 млрд. долларов в 1999 г., представляющих для России в нынешних экономических условиях практически невыполнимые обязательства.

В-третьих, слабая экономическая программа Правительства и фактическая неплатежеспособность государства в течение ближайших нескольких лет делает весьма вероятным поиск новых источников финансирования расходов, в том числе, путем установления контроля в той или иной степени над экспортом и импортом и/или нового крупномасштабного перераспределения собственности в стране. Все это существенно повышает оценку рискованности инвестиций в России как капитального, так и портфельного характера.

Тем не менее, в силу вышесказанного следует отметить, что верно и обратное: то или иное заявление Правительства или разработка сильной экономической программы, подтверждающей преемственность отношений собственности и недискриминационные для интересов крупнейших российских компаний пути решения в области экономической политики, в настоящих условиях способны повысить спрос на акции российских предприятий, в первую очередь нефтегазового комплекса.

Таким образом, фондовый рынок России, как звено финансовой системы, с одной стороны, испытывает на себе все негативные явления в экономике страны, а с другой стороны является важнейшим индикатором макроэкономических процессов. В то же время рынок ценных бумаг играет роль основного инструмента в привлечении средств в производство, мобилизации ресурсов на восстановление и развитие экономики, финансировании дифицита государственного бюджета.

Очевидно, что подъем и развитие фондового рынка возможны только при условии выхода из кризиса экономики в целом, параллельно с макроэкономической стабилизацией в стране. Для этого необходимо решение следующих важнейших задач:

· восстановление банковской системы как основного условия функционирования рынка, четкого и своевременного осуществления платежей по сделкам, поддержания ликвидности рынка и обеспечения доверия участников друг другу;

· компромиссное решение проблемы погашения долгов по ГКО-ОФЗ как с западными частными кредиторами и международными кредитными организациями, так и российскими инвесторами;

· достижение сбалансированного бюджета как условия стабильной финансовой политики и гарантии выполнения государством своих обязательств;

· преодоление политической и социальной нестабильности; восстановление доверия как внешних, так и внутренних инвесторов к Правительству, Центральному банку и Министерству финансов России;

· разработка и внедрение полномасштабной программы по развитию реального сектора экономики, предусматривающей формирование необходимых условий для подъема производства, в частности снижение налогового бремени. Это создаст предпосылки для увеличения прямых инвестиций в отечественные предприятия, повысит привлекательность акций российских эмитентов для инвесторов;

· целевая переориентация рынка ценных бумаг с первоочередного обслуживания финансовых запросов государства и перераспределения крупных пакетов акций на выполнение своей главной функции - направление свободных денежных ресурсов на цели восстановления и развития производства в России;

· повышение роли государства на фондовом рынке, для чего необходимо:

1) создание государственной долгосрочной концепции и политики действий в области восстановления рынка ценных бумаг и его текущего регулирования;

2) совершенствование регулятивной инфраструктуры рынка и ее правовой базы для ограничения рисков инвесторов;

3) совершенствование системы отчетности и публикации макро- и микроэкономической информации о состоянии рынка ценных бумаг;

4) государственная поддержка образования в области фондового рынка;

5) преодоление опережающего развития рынка государственных ценных бумаг, которое переключает большую часть денежных ресурсов на обслуживание непроизводительных расходов государства, сокращая поступление средств в производство;

· создание действенной системы защиты инвесторов от потерь; развитие системы страхования операций на фондовом рынке;

· совершенствование инфраструктуры фондового рынка, внедрение современных процедур и методов ведения операций; опережающее создание депозитарной и клиринговой сети, агентской сети для регистрации движения ценных бумаг в интересах эмитентов; снижение всех видов рисков на рынке ценных бумаг;

· реализация принципа открытости информации через расширение объема и оперативность публикаций о деятельности эмитентов ценных бумаг и профессиональных участников рынка, введение признанной рейтинговой оценки компаний-эмитентов, развитие сети специализированных изданий (характеризующих отдельные отрасли как объекты инвестиций), создание общепринятой системы показателей для оценки рынка ценных бумаг и т.п.

Заключение

Рынок ценных бумаг является важнейшим сегментом финансового рынка, основная роль которого состоит в обеспечении гибкого межотраслевого перераспределения инвестиционных ресурсов, привлечения национальных и зарубежных инвестиций на российские предприятия, формировании необходимых условий для стимулирования накоплений и трансформации сбережений в инвестиции. Фондовый рынок осуществляет возложенные на него функции, создавая условия для выпуска и обращения ценных бумаг различными компаниями-эмитентами, а также государственными органами.

Для эффективного выполнения задач, стоящих перед рынком ценных бумаг, необходимо создание соответствующей инфраструктуры в виде совокупности технологий, используемых на рынке для заключения и исполнения сделок, материализованной в разных технических средствах, институтах (организациях), нормах и правилах.

В виду того, что рынок ценных бумаг является важнейшим источником финансирования реконструкции и развития экономики, на сегодняшний день он рассматривается как область интенсивного регулирования, т.е. расширяется сфера присутствия и степень прямого вмешательства государственных органов в этот сектор экономики. Федеральная комиссия по рынку ценных бумаг является федеральным органом исполнительной власти по проведению государственной политики в области рынка ценных бумаг, контролю за деятельностью профессиональных участников рынка ценных бумаг через определение порядка их деятельности и по определению стандартов эмиссии ценных бумаг.

Поскольку интересы участников рынка и задачи государственного регулирования рынка ценных бумаг по многим позициям совпадают, это позволяет использовать саморегулирование как метод оперативного решения текущих вопросов. Саморегулируемые организации учреждаются профессиональными участниками рынка ценных бумаг для обеспечения условий и соблюдения стандартов профессиональной деятельности на рынке ценных бумаг, защиты интересов своих членов.

В 1994—1996 гг. на российском рынке ценных бумаг произошел ряд серьезных изменений:

· сложились благоприятные политические условия для развития рынка;

· рынок государственных ценных бумаг значительно повлиял на формирование инвестиционных портфелей крупных инвестиционных фондов;

· вырос потенциал рынка корпоративных ценных бумаг и увеличилась его капитализация;

· рынок стал более ликвидным и информационно-прозрачным;

· развивалась инфраструктура рынка и был преодолен ряд специфических рисков;

· укрепилась законодательная база рынка за счет принятия федеральных законов и ряда нормативных документов в этой сфере;

· были наработаны новые механизмы защиты прав акционеров.

Однако финансовый кризис на азиатских фондовых рынках, начавшийся осенью 1997 г., не только оказал существенное негативное воздействие на российские финансовые рынки, но и отдалил наметившийся экономический рост, снижение темпов инфляции и уровня процента в экономике. Однако, основной причиной разрастания финансового кризиса в России стала внутренняя слабость экономики, политическая нестабильность, отсутствие конкретной экономической программы.

В результате ухудшения внешнеэкономической конъюнктуры и неудовлетворительного положения дел с доходами бюджета резко обострилась проблема управления государственным долгом. Расходы по погашению ранее выпущенных государственных бумаг и уплате процентных платежей по ним при низком уровне налоговых поступлений стали непомерным бременем для государственного бюджета.

В этих условиях Правительство и Банк России предприняли комплекс мер, направленных на нормализацию финансовой и бюджетной политики, послуживших толчком к полномасштабному финансовому кризису, который стал результатом неспособности всех правительств России на протяжении 1995-1998 годов обеспечить сбалансированность государственного бюджета. Принудительное переоформление ГКО-ОФЗ в долгосрочные низкопроцентные бумаги по сути явилось дефолтом государственных обязательств, повлекшее за собой крах отечественного банковского сектора не только из-за потерь на финансовых рынках, но и из-за самого факта ликвидации важнейшего источника получения доходов. Дефолт ГКО-ОФЗ практически разрушил межбанковский кредитный рынок, а также привел к обвалу на российском рынке акций, отразившем реальную привлекательность портфельных инвестиций в российский корпоративный сектор.

Очевидно, что подъем и развитие фондового рынка возможны только при условии выхода из кризиса экономики в целом, параллельно с макроэкономической стабилизацией в стране. Для этого необходимо решение следующих важнейших задач: восстановление банковской системы; компромиссное решение проблемы погашения долгов по ГКО-ОФЗ; достижение сбалансированного бюджета; преодоление политической и социальной нестабильности; восстановление доверия как внешних, так и внутренних инвесторов к Правительству, Центральному банку и Министерству финансов России; разработка и внедрение полномасштабной программы по развитию реального сектора экономики; целевая переориентация рынка ценных бумаг с первоочередного обслуживания финансовых запросов государства и перераспределения крупных пакетов акций на выполнение своей главной функции - направление свободных денежных ресурсов на цели восстановления и развития производства в России.

Многие из этих задач являются приоритетами средне- и долгосрочной перспективы. Однако учитывая наличие внутреннего потенциала можно говорить о возможности в будущем постепенного развития отечественного рынка ценных бумаг, увеличения его капитализации и возвращения ему роли основного инструмента привлечения инвестиций в экономику.

Список литературы:

1. Федеральный закон "О рынке ценных бумаг" N 39-ФЗ от 22.04.96

2. Указ Президента РФ "О Федеральной комиссии по рынку ценных бумаг" N 1009 от 01.07.96

3. Указ Президента РФ "Об утверждении Концепции развития рынка ценных бумаг в Российской Федерации" N 1008 от 01.07.96

4. Постановление Правительства РФ "О государственной программе защиты прав инвесторов на 1998-1999 годы" N 785 от 17 июля 1998 г.

5. Заявление Правительства РФ и Центрального банка РФ от 17.08.98 г.

6. Базовый курс по рынку ценных бумаг. Учебное пособие. – М.: Финансовый издательский дом "Деловой экспресс", 1997

7. Операции с ценными бумагами: российская практика: Учебник. Семенкова Е.В. – М.: Изд-во "Перспектива": Издательский дом "ИНФРА-М", 1997

8. Финансы. Под ред. В.М. Родионовой. – М.: Финансы и статистика, 1994

9. Российский фондовый рынок: Законы, комментарии, рекомендации / Под ред. А.А. Козлова, М.: Банки и биржи, ЮНИТИ, 1994.

10. Миркин Я.М. Ценные бумаги и фондовый рынок.М.:Перспектива, 1995.

11. Фондовый портфель. Книга эмитента, инвестора, акционера. / Под ред. А.В.Петракова., М: Соминтэк, 1992.

12. Зайцев Д. Бурный и трудный рост. / Журнал для акционеров, N3, 1995, с.23-26.

РЕЦЕНЗИЯ

Похожие работы

... Тайвань, Сингапур), страны АСЕАН. Россия показала прирост ВВП в размере 3,2%. В целом перспективы развития мировой экономики в 2000 г. оцениваются по наиболее вероятному сценарию как радужные – рост мировой экономики прогнозируется на уровне 4,2%. (9, 10) Для развития российского фондового рынка, а также для развития России в общем, такая динамика макроэкономических показателей мировой экономики ...

... схема анализа фондового рынка Анализ фондового рынка Украины ставит своей целью исследование текущего состояния фондового рынка Украины и определение направления его развития. Для достижения данной цели поставлены следующие задачи: 1. анализ макроэкономических показателей развития экономики Украины в целом; 2. анализ показателей развития ...

... комиссионных и прибыли на инвестируемый капитал. Таким образом, функционирование фондового рынка невозможно без профессионалов, обслуживающих его. Именно благодаря им рынок является организованным. Глава II. Актуальные проблемы развития фондового рынка Украины В то же время, несмотря на значительный прогресс в развитии фондового рынка, остается целый ряд нерешенных проблем. На сегодняшний ...

... в регионе через фондовый рынок и защиту интересов инвесторов, что позволяет считать уровень регулирования важным элементом инвестиционной привлекательности региона. 1.3 Оценка потенциала фондового рынка региона Одним из принципиальных моментов анализа фондового рынка регионов является выбор эталонного варианта. Схема его построения приведена на рис. 2. (см. приложение 2). При построении ...

0 комментариев