Недвижимое имущество (здания и сооружения производственного, торгового или коммунально-бытового назначения)

Механизм реализации международной форфейтинговой сделки

Расчет учитываемой стоимости долгового обязательства

Расчет предполагаемого дохода от сделки

Практика использования операций международного форфейтинга в Республике Беларусь

Инициация сделки

Кредитный анализ

Анализ позиции субъектов международного форфейтинга

Основные направления развития международного форфейтинга в Республике Беларусь

Финансирование на основе плавающей ставки

Навигация

Расчет предполагаемого дохода от сделки

Форфейтинг в системе нетрадиционного кредитования

141324

знака

7

таблиц

7

изображений

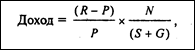

6. Расчет предполагаемого дохода от сделки

Часто бывает, что форфейтер, особенно работающий на вторичном рынке, получает предложение купить вексель на данную сумму. Обычно его первой реакцией бывает желание выяснить предполагаемый доход этого векселя. При наличии соответствующего компьютера и программы это просто. При их отсутствии лучше всего подсчитать прямой дисконт от номинальной стоимости, которую представляет продажная цена, и использовать нижеприведенные таблицы перевода. Если это невозможно, то используется следующая формула для получения приблизительного значения, хотя чем больше оставшийся до погашения период, тем менее точны эти значения, так как формула использует метод простого процента место сложного:

где R — номинальная стоимость векселя, Р — покупная стоимость векселя.[24,с.240]

Эта формула может быть приспособлена для набора векселей следующим образом (но это еще большее приближение, и предыдущее предупреждение о неточности здесь еще более уместно):

7. Чистый доход

Судя по внешнему виду, исчислить чистый доход сделки просто. Например, если ценная бумага куплена на условиях 13,5% годовых, то издержки форфейтера по заимствованию средств для финансирования сделки составят 11,75% годовых, чистый доход — 1,75%. В действительности же форфейтеры редко сравнивают условия векселей и источников финансирования их покупки с большой точностью в части дат погашения, а следовательно, такого рода расчет единственно возможен на практике. Когда же сравнение делается с большой степенью точности, платежи по ссудам могут быть приспособлены к использованию всех наличных денег в зависимости от срока погашения всех векселей пакета, а чистый действительный доход может быть несколько выше расчетного. Причина в том, что приток наличности от сделки автоматически потребляется: другими словами, чистый доход реинвестируется в целях сокращения заимствований, которые вследствие этого уменьшаются быстрее, чем непогашенные бумаги.

8. Детали правильно оцененной сделки

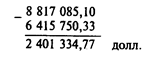

В следующем примере покупка ценной бумаги была сделана 27 января 1984 г. Все дни отсрочки добавлены к установленному времени погашения, так как срок погашения приходится на выходные дни. Общая номинальная стоимость векселей составила 8 817 085,10 долл., подлежащих погашению в течение пяти лет десятью полугодовыми взносами. Доход векселей — 13,5% годовых — погашается ежегодно и финансируется за счет ссуды с 11,75%-ной ставкой, выплачиваемой ежегодно.

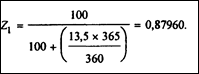

Гр. 1 отражает заранее рассчитанную номинальную стоимость векселей. Гр. 2 показывает чистую стоимость после дисконтирования по ставке 13,5% годовых от доходов, взимаемых ежегодно. Формула, по которой получены значения этой таблицы, указана выше. Например, цена векселя с третьим сроком погашения, наступающим после 538 дней с даты покупки, вычислена следующим образом.

Дисконтный фактор первого полного года:

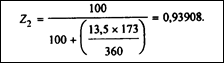

При умножении Z1 на номинальную стоимость векселя (949 855,91 долл.) получается 835 497,23 долл.

Приток наличности при правильно оцененной сделке

| Дата погашения | Дни | Номинальная стоимость векселей | Учтенные векселя по 13% годовых | Ссудный баланс | Ставка по полученной ссуде 11,75% годовых | Баланс основной и процентной задолженности | Погашение основного долга и процентов | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||||||||

| 27.1.84 | — | —— | — | 6 415 750,33 | —— | 8388681,95 | — | ||||||

| 19.7.84 | 174 | 1,004373, | 942 852,69 | 5465351,25 | 53 974,75 | 7 384 308,12 | 1 004 |

| |||||

| 18.1.85 | 183 | 977 | 861 748,31 | 5 125 063,66 | 636 827,28 | 6 407 193,25 | 977 114,87 |

| |||||

| 18.7.85 | 181 | 949 | 748 596,53 | 4 228 191,71 | 52 983,96 | 5 457 337,34 | 949 855,91 |

| |||||

| 18.1.86 | 184 | 922 596,95 | 715705.11 | 3 807 927,42 | 502 332.66 | 4 534 740,39 | 922 596,95 |

| |||||

| 18.7.86 | 181 | 895 337,98 | 650 523.43 | 2 962 792,79 | 50 203,35 | 3 639 402,41 | 895 337,98 |

| |||||

| 18.1.87 | 184 | 868 079.02 | 592 336.71 | 2 446 710,01 | 351 996,24 | 2 771 323,39 | 868 079,02 |

| |||||

| 18.7.87 | 181 | 840 820,06 | 537 361.17 | 1 653 036,37 | 47 146,42 | 1 930 503,33 | 840 820,06 |

| |||||

| 18.1.88 | 184 | 813561,10 | 488 300,14 | 1 037 483,77 | 198 008,50 | 1 116942,23 | 813561,10 |

| |||||

| 18.7.88 | 182 | 786302,14 | 441 862,40 | 295 271,12 | 44 089,49 | 336 640,09 | 786302,14 |

| |||||

| 18.1.89 | 185 | 759 043,24 | -400 463,84 | — | 35 368,97 | — | 330 640,09 |

| |||||

Итого 8817085 6415750 - 1 072 031 - 8388681,95

Дисконтный фактор на оставшуюся часть периода (538 — 365 = 173 дня):

Умножая Z2 на учтенную стоимость векселя на конец первого полного года (835 497,23 долл.), получим 784 596,53.

Число, стоящее в гр. 3 за 27.01.84, и итоговая строка гр. 2 показывают сумму учтенных стоимостей векселей, представляющих собой ссуду для финансирования покупки всех векселей. Значения гр. 3 за другие даты показывают остаток ссуды.

Гр. 4 отражает процент, взимаемый ежегодно от неоплаченного остатка ссуды, кроме тех случаев, когда часть уплаты долга погашается между датами взимания процента. В последнем случае выплачивается лишь часть основного долга.

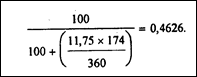

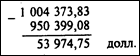

Например, процент первого векселя со сроком погашения через 174 дня после покупки вычисляется так. Выплата основного долга осуществляется путем учета векселя по вышеуказанной формуле (но вместо ссудного процента используется учетный доходный процент) с учетом числа дней, прошедших с даты покупки.

Таким образом, дисконтный фактор равен

Это число умножается на номинальную стоимость векселя (1 004 373,83 долл.) и получается 950.399,08 долл. Выплачиваемый процент составит номинальную стоимость — сумму погашения основного долга:

В этом примере первый процентный период заканчивается 18 января 1985 г. и соответствует 357 (174+183) дням после покупки. Процент рассчитывается следующим образом:

Подставив числа нашего примера, получим

![]()

Сумма погашения основного долга в день уплаты процента составит номинальную стоимость векселя без процента, рассчитанного выше.

Вычисления процента применяются при чередовании сроков для получения общей суммы процента (итог 4).[24,с.245]

Гр. 5 таблицы на 27.1.84 г. и итог гр. 6 отражают общий объем денег для уплаты всего долга (и основной суммы и процентов), т.е. итог гр. 2 + итог гр. 4 + итог гр. 6. Данные гр. 5, соответствующие другим датам, отражают остаток — неоплаченную часть основного долга и процентов после вычитания выручки от погашаемых векселей на эти даты, которая указана в гр. 1, — и предназначена для других вычислений.

Гр. 6 показывает, что сумма номинальной стоимости погашаемого векселя соответствует сумме снижения всего долга. Получается, что только последний вексель приносит денежную прибыль — все доходы предшествующих векселей идут на погашение долга.

Преимуществом такого метода финансирования является то, что ссуда быстро погашается, и денежная прибыль получена без отсрочки для изменения процентных ставок. Кроме того, нет оттока капитала на какой-либо стадии сделки.

Возникает вопрос об определении действительного полного дохода от этой правильно оцененной сделки. Его можно решить двумя методами:

I. Процентная прибыль получается при вычитании общей суммы учтенных векселей из суммы номинальных стоимостей векселей. В нашем примере

Затем вычитается сумма выплаченных процентов по ссуде 1 972 931,62. Процентная прибыль равна 428 403,15.

После этого подсчитываем средневзвешенную продолжительность периода погашения нашего набора векселей: 918,8 дней или 2,6356 лет (на базе 360-дневного года). Чтобы получить доход, надо разделить процентную прибыль на сумму учтенных векселей, а результат — на средневзвешенную продолжительность периода погашения:

![]()

2. Графа чистого притока денежных средств в табл. 3.4 получается следующим образом. В нулевом периоде — это сумма, подлежащая возврату, равна сумме учтенных стоимостей векселей. Это число также равно сумме полученной ссуды. Для периодов с 1-го по 10-й указанные значения равны номинальной стоимости каждого погашаемого векселя за вычетом начисленного ссудного процента на каждую дату и служат для возврата "вложений".

Рассчитывая внутренние коэффициенты дохода, получим следующие результаты:

| Число дней задолженности | Полугодовые периоды | Чистый приток денежных средств |

| 0 | - 6 415 750,33 | |

| 174 | 1 | 950 399,08 |

| 357 | 2 | 340 287,59 |

| 538 | 3 | 896 871,95 |

| 722 | 4 | 420 264,29 |

| 903 | 5 | 845 134,63 |

| 1087 | 6 | 516 082,78 |

| 1268 | 7 | 793 673.64 |

| 1452 | 8 | 615 552,60 |

| 1634 | 9 | 742 212,65 |

| 1819 | 10 | 723 674,27 |

428 403,15

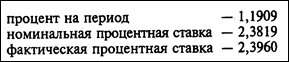

Отличие этого метода от расчета дохода по первому методу состоит в том, что он основан на действительном притоке денежных средств в течении операции и не устанавливает доход на основе общего чистого дохода сверх среднего срока жизни векселя. Второй метод применяют для точной оценки дохода. Важно отметить, что действительный чистый доход такой сделки приблизительно равен 2,4% годовых, а ее 1,75%, как может получиться при вычитании из учетной ставки в 13,5% ссудного процента, равного 11,75% При большинстве сделок форфетирования расчеты чистого дохода не производятся.

Похожие работы

... числе банковского, невозможно без поддержки краевых властей. Механизмы этой поддержки разработаны, но не реализуются, или реализуются в очень скромных масштабах. 3. Предложения о повышении эффективности кредитования торгового предприятия Пока еще уровень развития и, как следствие, эффективности функционирования кредитной системы РБ невысок по сравнению с показателями ведущих стран – об этом ...

... собственностью и другими активами, принадлежащими клиентам банка, а также распоряжение их ценными бумагами и займами. Во всем мире трастовые услуги являются сегодня одними из наиболее важных банковских операций. Предоставляя трастовые услуги, банк становится полномочным посредником между рынком и клиентом, принимая инвестиционные и управленческие решения в интересах своего клиента и распределяя ...

... в основные фонды; - на затраты по внешнеэкономической деятельности. Становление банковской системы, адекватной рыночному хозяйству, идет по двум направлениям: с одной стороны, созданы коммерческие банки и различные финансовые организации, выполняющие кредитные функции, с другой - контролирующий и регулирующий их деятельность Национальный Банк РК, который работает не с хозяйствующими субъектами, ...

ой услугой понимаются операции банка, проводимые по поручению клиента и в пользу последнего за определенную плату. 1.2 Классификация банковских услуг Сущность деятельности банков проявляется в выполнении ими определенных функций, которые отличают их от других органов. Банковскую услугу можно охарактеризовать как выполнение банком определенных действий в интересах клиента. В основе любого ...

0 комментариев