Недвижимое имущество (здания и сооружения производственного, торгового или коммунально-бытового назначения)

Механизм реализации международной форфейтинговой сделки

Расчет учитываемой стоимости долгового обязательства

Расчет предполагаемого дохода от сделки

Практика использования операций международного форфейтинга в Республике Беларусь

Инициация сделки

Кредитный анализ

Анализ позиции субъектов международного форфейтинга

Основные направления развития международного форфейтинга в Республике Беларусь

Финансирование на основе плавающей ставки

Навигация

Анализ позиции субъектов международного форфейтинга

Форфейтинг в системе нетрадиционного кредитования

141324

знака

7

таблиц

7

изображений

2.3. Анализ позиции субъектов международного форфейтинга.

Анализ позиции продавца.

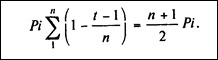

Определение суммы векселя. Продавец должен получить при учете векселей сумму, равную цене товара. Соответственно анализ для него заключается в определении суммы, которая должна быть указана на векселях. Если окажется, что учет векселей дает величину, меньшую, чем оговоренная цена, то продавец должен заранее поправить положение. Обычно на практике для этого повышают исходную цену. Как показано ниже, альтернативой может служить повышение ставки процентов за кредит. Ясно, что какой бы путь ни был принят, повышение исходной цены или ставки процентов не может быть произвольным. [15, c.61]

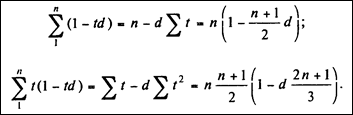

Сумма, проставленная на векселе (Vt), состоит из двух элементов: суммы, погашающей основной долг (цену товара), и процентов за кредит. Последние определяются двумя способами:

а) проценты на остаток задолженности; в этом случае срок, за который они начисляются, начинается с момента погашения предыдущего векселя;

б) проценты на сумму долга, включенную в вексель; в этом случае срок исчисляется от начала сделки и до момента погашения векселя.

Рассмотрим оба способа для случая, когда долг погашается равными суммами. Введем обозначения:

п — число векселей или периодов;

i — ставка простых процентов за период, под которую производится кредитование;

d — простая учетная ставка, используемая банком при учете

векселей;

Р— цена товара (если условия операции предусматривают выплату аванса, то последний вычитается из цены и далее не принимается во внимание. Иначе говоря, под Р в этом случае будем понимать цену за вычетом аванса).

Вариант а. Погашение основного долга производится равными суммами, соответственно в каждый вексель записывается сумма Р/п. Что касается процентов за кредит, то они образуют ряд:

Сумма векселя, погашаемого в момент t, составит

(1)

(1)

Общая сумма начисленных процентов равна

(2)

(2)

Наконец, сумма портфеля векселей составит

(3)

(3)

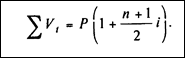

Вариант б. В этом случае по определению

![]() (4)

(4)

Сумма процентов за весь срок находится как

![]() (5)

(5)

Получен тот же результат, что и в формуле (2). Различие между вариантами, как показано в примере 1, заключается в распределении процентов по периодам.

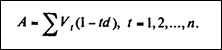

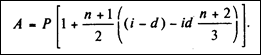

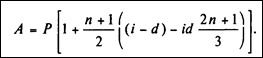

Корректировка условий продажи. При учете портфеля векселей в банке продавец получит некоторую сумму А, Если применяется простая учетная ставка, как это обычно и делается, то

(6)

(6)

Величина А представляет собой современную величину всех платежей по векселям.

Поскольку сумма на векселе определяется двумя способами, найдем величину А для каждого из них.

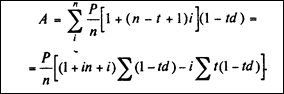

Вариант а, В этом случае

(7)

(7)

Напомним, что фигурирующие в формулах величины ставок i и d относятся к интервалам между двумя датами погашения векселей.[15,58]

Для преобразования (7) необходимо определить следующие суммы:

Подставим полученные суммы в формулу (7). После ряда преобразований получим

(8)

(8)

Обозначим сумму в квадратных скобках через Z1. Очевидно, что если величина Z1 меньше 1, то продавец получит сумму, которая меньше договорной цены Р. Наиболее простой путь избежать потерь— повысить цену в 1/Z1, раз. Корректировочный множитель позволяет точно определить необходимую поправку и, кроме того, дает возможность проследить влияние всех воздействующих факторов. В редком случае, когда z1=1 и нет необходимости в корректировке, продавец получает при учете векселей оговоренную сумму.

Не надо забывать, что после корректировки цены необходимо вернуться к задаче определения сумм векселей уже для новой цены товара.

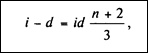

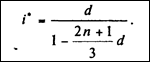

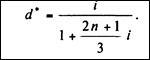

Вероятно, представляет практический интерес соотношение процентных ставок, при которых продавец не будет нести потери. Из равенства (10.8) следует, что последнее условие выполнимо в случае, когда

в силу чего

![]() (9)

(9)

(10)

(10)

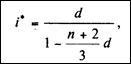

где d* и i* — предельные значения ставок, при которых покупатель не несет потерь, иначе говоря, при которых получаемая им сумма равна цене. Повышение платы за кредит до уровня i* полностью балансирует условия сделки. Разумеется, что суммы векселей при этом несколько повысятся. В свою очередь, d* представляет собой барьерное значение учетной ставки.

Вариант б. Рассмотрим теперь метод расчета корректирующего множителя для случая, когда сумма векселя определяется по варианту б. Что интервалы между датами погашения векселей одинаковые, применяются простые ставки процентов по кредиту и учетные ставки. По определению

(11)

(11)

После ряда преобразований этого выражения получим

(12)

(12)

Сумму в квадратных скобках обозначим Z2. Смысл этого множителя раскрыт выше. Корректирующий цену множитель в этом случае равен 1/Z2.

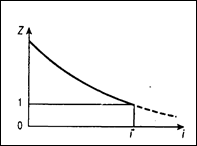

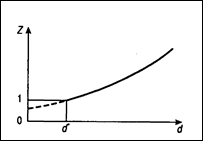

Рис. 1 Рис. 2

В зарубежной финансовой литературе был предложен иной корректировочный множитель, а именно:

![]()

где t и Т— средние сроки начисления процентов и векселей. Указанные средние сроки несколько различаются, так как при их расчете применяются разные методы: величина t определяется как простая средняя из сроков платежей; Т — как средняя взвешенная этих же сроков с весами, равными Vr. Можно доказать, что данный метод определения корректировочного множителя дает точно такой же результат, как в случае, когда суммы векселей определяются методом б.[15,с.65]

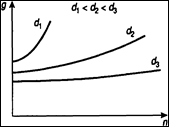

Проследим теперь зависимость корректировочных множителей от каждого из параметров, характеризующих условия сделки, — i, d и /n. Обозначим эти множители как Z. При увеличении i множитель Z уменьшается. Этот процесс более заметен при низких значениях i, чем при высоких. На рис. 1 показана зависимость Z от i.

Влияние изменения учетной ставки противоположно влиянию динамики ставки процентов. С ростом d коэффициент Z увеличивается. На рис. 2 показана зависимость Z от d при фиксированных значениях i и n.

Что же касается влияния числа платежей п на множитель Z, то очевидно, что при i<d рост n приводит к уменьшению Z и необходимость в корректировке условий для продавца возрастает.

Из сказанного следует, что для того, чтобы условия сделки не приводили к необходимости значительного увеличения исходной цены, продавец должен стремиться уменьшить отрицательный разрыв между ставкой процентов и дисконтной ставкой. По крайней мере он заранее должен учитывать неблагоприятное воздействие условия i < d.

Перейдем теперь к корректировке условий сделки с помощью изменения ставки процентов за кредит. Такая корректировка для варианта а была сделана выше (см. 10). Единственное значение i, при котором продавец не терпит убытки в варианте б, нетрудно определить из условия, согласно которому Z2 = 1. Для того чтобы удовлетворить это требование, необходимо выполнение равенства, которое следует из (12):

![]()

Решим его относительно i:

(13)

(13)

Таким образом, при любой ставке процентов, меньшей чем i*, и заданных Р, d и п продавец нуждается в корректировке условий, иначе он получит при учете векселя сумму, которая меньше оговоренной цены.

Аналогичным образом найдем значение d, при котором нет необходимости корректировать условия сделки. Получим:

(14)

(14)

Корректировка цены и ставки по кредиту приводит примерно к одинаковым конечным результатам, однако обычно наблюдается небольшое различие в сумме векселей. Для иллюстрации сказанного обратимся к примеру.

Анализ позиций покупателя и банка.

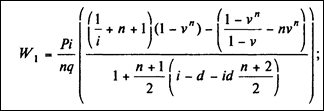

Совокупные издержки покупателя. Последовательность погашения векселей можно рассматривать как поток платежей. Совокупные издержки покупателя с учетом фактора времени, как известно, можно получить, рассчитав современную величину этого потока платежей. В (2) было показано, что сумма векселя может быть получена двумя путями: вариант а — проценты по кредиту начисляются на остаточную сумму долга, вариант б — проценты начисляются на сумму погашения основного долга по векселю. Определим совокупные издержки покупателя для этих двух вариантов с учетом того, что условия сделки сбалансированы, т.е. с необходимой корректировкой цены с помощью множителя 1/Z1.

Вариант а. Для этого варианта современная величина платежей по векселям составит

(15)

(15)

где v — дисконтный множитель по рыночной ставке q.

Формула (15) предполагает, что цена товара не скорректирована. Величину W1 можно рассчитать и при условии, что цена товара уже уточнена, тогда отпадает необходимость в корректирующем множителе 1/Z1.

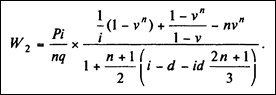

Вариант б. При начислении процентов на сумму векселя получим

![]() (16)

(16)

Как видим, такой способ начисления процентов при условии, что q > /, дает сумму совокупных издержек, которые немного меньше, чем при варианте а.

Минимизация издержек. Очевидно, что величина W. зависит от таких параметров сделки, как n, i, Zj при заданном значении q. В свою очередь параметр г; зависит от п, i и, что важно, от учетной ставки d (см. примеры 8 и 12). Для того чтобы продолжить анализ и проследить полное влияние факторов, вернемся к выражениям (15) и (16). Раскроем скобки в формуле (15) и получим:

![]()

Напомним, что. ![]() В свою очередь можно доказать, что

В свою очередь можно доказать, что

![]()

Теперь находим

Аналогично для варианта б получим:

Введем в полученные уравнения значения Z1 и Z2:

(17)

(17)

(18)

(18)

Используя полученные функции, проследим некоторые важные в практическом отношении свойства W. Прежде всего можно отметить, что при q > i всегда наблюдается соотношение W1 > W2 . Иначе говоря, совокупные издержки покупателя меньше при начислении процентов по варианту б. Причем чем больше п и q, тем больше разность W1-W2.[15,с.69]

Влияние исходной цены Р просто и очевидно: Wj пропорционально Р. Что же касается учетной ставки, то на первый взгляд представляется, что учетная ставка - дело только договоренности между продавцом и банком и не имеет отношения к покупателю. Однако, как было показано, при d > d* возникает необходимость в корректировке условий сделки (ее удорожании) и, следовательно, для покупателя в конечном счете небезразлично, по какой ставке будут учитываться векселя. Нетрудно установить, что влияние учетной ставки однозначно по направлению — чем выше d, тем больше сумма приведенных издержек покупателя при всех прочих, неизменных условных. В табл. 3 иллюстрируется влияние роста на приведенные издержки покупателя W2 (вариант 1). Следует добавить, что влияние d становится все более заметным при увеличении п и q.

Влияние ставки процентов i на величину приведенных издержек неоднозначно. В некоторых случаях ее рост приводит к увеличению W. в других — к уменьшению. Однако в любом случае это влияние малоощутимо в практически приемлемых диапазонах значений q, d и n. Оно становится заметным лишь при больших значениях /г. В табл. приводятся данные, характеризующие W2 для разных значений i (варианты 2 и 3).

При расчете табличных значений W2 приняты следующие параметры: Р = 1000, q = 0,1. В варианте 1 п = 10, i == 0,06; в варианте 2 п = 10, d = 0,07; в варианте 3 п = 8; d = 0,05.

Суммарные приведенные издержки импортера

| Вариант 1 | Вариант 2 | Вариант 3 | |||

| d | W2 | i | W2 | i | W2 |

| 0,04 | 775 | 0,04 | 1005 | 0,04 | 856 |

| 0,05 | 839 | 0,05 | 1006 | 0,05 | 855 |

| 0,06 | 916 | 0,06 | 1007 | 0,06 | 854 |

| 0,07 | 1007 | 0,07 | 1008 | 0,07 | 853 |

| 0,08 | 1118 | 0,08 | 1009 | 0,08 | 852 |

| 0,09 | 1258 | 0,09 | 1010 | 0,09 | 852 |

| 0,10 | 1436 | 0,10 | 1010 | 0,10 | 851 |

| 0,11 | 1675 | 0,11 | 1011 | 0,11 | 850 |

| 0,12 | 2008 | 0.12 | 1012 | 0,12 | 850 |

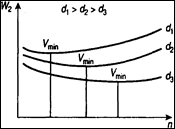

Наиболее интересной и практически важной является зависимость совокупных издержек от количества последовательно погашенных векселей я. Нетрудно обнаружить, что при одних сочетаниях исходных параметров (/, d, q) значение W. может расти, при других - падать. Более того, при некоторых сочетаниях параметров существует такое количество векселей, при котором совокупные издержки покупателя становятся минимальными. Строгий аналитический подход для определения оптимального п приводит к громоздким математическим выражениям. Проще рассчитать ряды показателей W. для заданного набора параметров и выбрать оптимальное значение п.

В табл. приводятся характеристики суммарных издержек И в зависимости от п для трех вариантов условий. Во всех вариантах Р = 1000, q = 0,1. В варианте 1d=0,05, i=0,04; в варианте 2 d = 0,06, i = 0,04; в варианте 3 d = 0,07, i= 0,06. По данным табл. 3 и из дополнительных расчетов следует, что чем меньше учетная ставка по сравнению со ставкой, принятой при дисконтировании, тем больше значение /i, соответствующее минимальной величине издержек. Например, при низком значении учетной ставки (d= 0,04) минимум издержек приходится на п = 13. Повышение d до 0,06 сдвигает оптимальное для импортера число п до 8. При d = 0,07 оптимальное п равно 5. Графическая иллюстрация влияния d на точку оптимума приведена на рис.

Изменение ставки i практически не отражается на положении точки оптимума. Например, если в варианте 2 ставка процентов была бы не 0,04, а 0,06,. то оптимальным опять оказалось бы п = 8.

Влияние п различно по направлению. Поэтому практически удобнее в каждом конкретном случае выполнить ряд расчетов по оценке W. для различных значений n.

Влияние ставки q однозначно — чем она выше, тем меньше величина совокупных издержек. Ее повышение при всех прочих равных показателях отодвигает точку оптимума. Так, если в варианте 2 принять q = 0,15 вместо q = 0,1, то точка оптимума сдвинется до п = 12. Соответствующие значения W2 показаны в табл. 4 в скобках (вариант 2).

Таблица 4 Суммарные приведенные издержки покупателя W2

| Вариант 1 | Вариант 2 | Вариант 3 | |

| П | d = 5%, i = 4% | d = 6%, i = 4% | d = 7 %, i= 6% |

| 4 | 904 | 931 (837) | 960 |

| 5 | 890 | 923 (814) | 959 |

| 6 | 877 | 917 (793) | 961 |

| 7 | 865 | 913 (776) | 966 |

| 8 | 856 | 911 (761) | 975 |

| 9 | 848 | 912 (749) | 989 |

| 10 | 842 | 916 (740) | 1007 |

| 11 | 837 | 923 (733) | 1031 |

| 12 | 835 | 933 (730) | 1062 |

| 13 | 834 | 947 (731) | 1102 |

| 14 | 836 | 965 (734) | 1153 |

| 15 | 841 | 989 (743) | 1219 |

| 16 | 848 | 1019 (756) | 1304 |

| 17 | 858 | 1057 (775) | 1417 |

| 18 | 871 | 1105 (800) | 1570 |

| 19 | 888 | 1165 (835) | 1787 |

| 20 | 910 | 1242 (881) | 2112 |

Анализ позиции банка. Банк или другое финансовое учреждение, участвующее в форфейтной сделке, путем учета векселей берет на себя весь риск по проведению операции и заинтересован в получении дохода от инвестированных в векселя средств. Доходность данной операции определяется учетной ставкой. [15, c.65]

Рис. 3

Рис. 3

Поскольку общепринятым измерителем эффективности финансовых долгосрочных

операций является ставка сложных процентов, то анализ операции с позиции банка заключается в расчете этой ставки, эквивалентной учетной ставке d, примененной при учете комплекта из п векселей с последовательными сроками погашения. Итак, имеется п векселей, которые учитываются по ставкам d. Необходимо найти эквивалентную ставку наращения g, т.е. ставку, которая обеспечила бы тот же доход от инвестиций, равный сумме, которую получит продавец. Пусть банк выплачивает последнему сумму, равную Р. По определению при условии, что Р и Vt сбалансированы, можно написать:

![]() (19)

(19)

где Vt — дисконтный множитель по неизвестной ставке g. Теперь задача сводится к определению корня v многочлена степени л. Как известно, такая задача решается одним из итеративных вычислительных методов, с которыми мы знакомились в предшествующих главах.

Рост учетной ставки, естественно, оказывает положительное влияние на g, С увеличением п величина g также растет. На рис. 4 показана зависимость g от указанных двух факторов. Заметим также, что максимальное значение п равно 1/d. Тогда g становится бесконечным.

Итак, при выработке условий конкретной форфейтной сделки необходим ее всесторонний количественный анализ с позиции заинтересованной стороны, так как финансовые результаты сделки не очевидны и существенно зависят от значений принятых параметров.

Рис. 4

Рис. 4

Из приведенного выше материала следует, что для продавца, который остерегается существенного повышения цены и в то же время стремится компенсировать свои потери, средствами управления являются: снижение учетной ставки, повышение ставки процентов за кредит, уменьшение числа векселей (периода погашения). Средствами управления для покупателя являются в основном параметры d и n. Большая величина параметра i играет отрицательную роль лишь при очень высоких значениях n. Как было показано, в большинстве практических случаев современная величина издержек импортера может быть минимизирована. Таким образом, основная задача покупателя — найти значение n, минимизирующее W. Основным инструментом, воздействующим на эффективность сделки, для банка является учетная ставка.

Расчет затрат на форфейтинговые операции

Рассмотрим расчет дисконтных платежей при учете векселей форфейтинговыми фирмами.

Прежде всего рассмотрим состав затрат продавца обязательств при этих операциях.[18,с.51]

Основные затраты при форфейтинге складываются из комиссионного сбора и процентов, взимаемых при досрочной оплате документов. Факторинговая комиссия в зависимости от кредитоспособности фирм-должников составляет 0,5 - 4% от оборота купленных счетов без права регресса и 0,2 - 0,5% при наличии этого права.

Процент за кредит, каковым является предварительная оплата переуступаемых долговых обязательств, берется с разницы между выплаченными клиенту суммами и погашенными обязательствами.

Ставки по таким кредитам с учетом компенсации дополнительных затрат и рисков на 2 - 4% выше текущей банковской ставки по краткосрочным ссудам.

Затраты на покрытие коммерческих рисков складываются из затрат на получение аваля или банковской гарантии. Их обычно несет покупатель товара (или импортер), а не продавец (экспортер).

Затраты на покрытие политических рисков и рисков по переводу валюты колеблются от 0,5 до 5% годовых в зависимости от страны должника.

Кроме этого, могут возникнуть дополнительные затраты, связанные с управленческими расходами форфейтора или фактора по обслуживанию клиента; плата за так называемые периоды обязательств, возникающих в результате задержки представления документов по сравнению с датой возникновения задолженности, опционные расходы и т. п.

3. Особенности международного форфейтинга в Республике Беларусь

Похожие работы

... числе банковского, невозможно без поддержки краевых властей. Механизмы этой поддержки разработаны, но не реализуются, или реализуются в очень скромных масштабах. 3. Предложения о повышении эффективности кредитования торгового предприятия Пока еще уровень развития и, как следствие, эффективности функционирования кредитной системы РБ невысок по сравнению с показателями ведущих стран – об этом ...

... собственностью и другими активами, принадлежащими клиентам банка, а также распоряжение их ценными бумагами и займами. Во всем мире трастовые услуги являются сегодня одними из наиболее важных банковских операций. Предоставляя трастовые услуги, банк становится полномочным посредником между рынком и клиентом, принимая инвестиционные и управленческие решения в интересах своего клиента и распределяя ...

... в основные фонды; - на затраты по внешнеэкономической деятельности. Становление банковской системы, адекватной рыночному хозяйству, идет по двум направлениям: с одной стороны, созданы коммерческие банки и различные финансовые организации, выполняющие кредитные функции, с другой - контролирующий и регулирующий их деятельность Национальный Банк РК, который работает не с хозяйствующими субъектами, ...

ой услугой понимаются операции банка, проводимые по поручению клиента и в пользу последнего за определенную плату. 1.2 Классификация банковских услуг Сущность деятельности банков проявляется в выполнении ими определенных функций, которые отличают их от других органов. Банковскую услугу можно охарактеризовать как выполнение банком определенных действий в интересах клиента. В основе любого ...

0 комментариев