Общая организационно-экономическая характеристика предприятия

Краткая характеристика экономического потенциала предприятия АО "Ставропольэнерго"

Осуществляло координацию и оперативно-диспетчерское управление электроэнергетическим комплексом на территории края

Основные положения методики комплексного анализа деятельности предприятия

Анализ затрат на производство и особенности ценообразования в энергетической отрасли

Определение общей потребности в финансовых средствах (себестоимости и прибыли) энергоснабжающего предприятия

Оценка состояния и движения имущества предприятия АО "Ставропольэнерго" и источники его формирования

Расчет показателей деловой активности предприятия АО "Ставропольэнерго"

Анализ эффективности использования основного капитала

Навигация

Расчет показателей деловой активности предприятия АО "Ставропольэнерго"

Экономический анализ предприятия (на примере АО Ставропольэнерго)

110319

знаков

15

таблиц

19

изображений

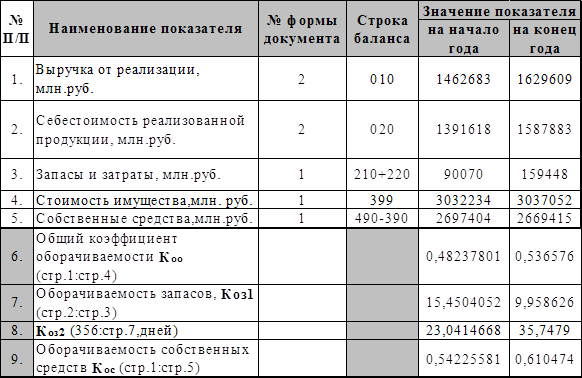

5. Расчет показателей деловой активности предприятия АО "Ставропольэнерго".

Важнейшей составной частью финансовых ресурсов предприятия являются его оборотные активы. От их состояния зависит успешное осуществление производственного цикла предприятия. Это обусловливает необходимость постоянного контроля за оборотными активами и анализа их оборачиваемости.

К коэффициентам деловой активности относятся различные показатели оборачиваемости, которые для удобства и формализации представлены в таблице 1.5. При расчете показателей деловой активности используем данные как формы №1 так и формы №2 - Отчета о финансовых результатах и их использовании бухгалтерской отчетности предприятия АО"Ставропольэнерго".

Таблица 1.5.

Расчет показателей деловой активности предприятия АО"Ставропольэнерго".

Расчет показателей деловой активности предприятия АО"Ставропольэнерго".

Из полученных в таблицы 1.5. результатов можно проследить некоторую положительную тенденцию в работе предприятия АО"Ставропольэнерго" за отчетный период:

1. Общий коэффициент оборачиваемости, отражающий эффективность использования всех имеющихся ресурсов предприятия независимо от их источников, увеличился с 0,48 до 0,54.

2. Оборачиваемость запасов, характеризуемая коэффициентами Коз1 и Коз2, несколько ухудшилась и составила 9,9 и 35 дней к концу отчетного периода в сравнении со значениями этих коэффициентов 15,4 и 23 дней в начале года.

3. Коэффициент оборачиваемости собственных средств, отражающий активность денежных средств, находящихся в распоряжении предприятия, вырос с 0,54 до 0,61 и говорит о положительном направлении в использовании денежных средств предприятием.

6. Анализ использования капитала предприятия (основного и оборотного)

6.1. Расчет и оценка показателей движения основных средств

Необходимым условием для получения предприятием прибыли на авансированный капитал, является планирование воспроизводства капитала, которое охватывает стадии инвестирования, производства, реализации и потребления. Формирование и использование различных денежных фондов для возмещения затрат капитала, его накопления и потребления составляет суть механизма финансового управления на предприятии.

Капитал предприятия, разделяемый на собственный и заемный, основной и оборотный, постоянный и переменный, постоянно находится в процессе непрерывного движения, принимая различные формы в зависимости от конкретной стадии кругооборота. Как известно, совокупность кругооборотов различных частей капитала предприятия за определенный период представляет собой его полный оборот или воспроизводство.

Понятие "внеоборотные активы" и "основной капитал" тождественны. Основной капитал включает основные средства, а также незавершенные долгосрочные инвестиции, нематериальные активы и новые долгосрочные финансовые вложения.

Основные средства - средства, вложенные в совокупность материально-вещественных ценностей, относящихся к средствам труда, составляют значительный удельный вес в основном капитале. Они оказывают многоплановое и разностороннее влияние на финансовое состояние и результаты деятельности предприятия. По этому, существует необходимость проведения анализа эффективности функционирования основных средств, в ходе которого необходимо оценить размеры, динамику и структуру вложений капитала предприятия АО "Ставропольэнерго" в основные средства, выявить главные функциональные особенности его производственной деятельности.

С этой целью проведем сопоставление данных на начало и конец отчетного периода по всем элементам основных средств. Обобщенную картину процесса движения и обновления основных средств в разрезе стандартных классификационных групп можно получить из данных формы № 5 приложения к годовому балансу предприятия АО "Ставропольэнерго", раздел "Амортизируемое имущество" (см. приложение №).

Для проведения «горизонтального» анализа показателей движения основных средств составим таблицу 3.1.

Как видно из таблицы 3.1., на анализируемом предприятии АО "Ставропольэнерго" показатель обеспеченности основными средствами в отчетном периоде возрос и его абсолютное изменение составило строка №350 формы №5 - 1 642 тыс. руб., что в процентном соотношении к началу года составило 5,72 процента прироста. Произошло это за счет превышения поступлений по всем типам основных средств над их выбытием. Спад прироста основных средств отмечаем в строке 365 "Производственный и хозяйственный инвентарь" и он составил 5,7%. Наибольший удельный вес в общей сумме абсолютного увеличения основных средств приходится на строки 361 "Здания" (4,5 %) и 362 "Сооружения" (9,9% ), что является положительным показателем тем более, если учитывать отраслевые особенности энергетического производства, где основную часть производственной нагрузки несут именно эти показатели.

В динамики изменений положительной тенденцией является опережающий рост производственных фондов в сравнении с непроизводственными, где абсолютное увеличение первых составило 16 333 тыс. рублей. Уменьшение непроизводственных фондов на 11 471 тыс. руб. предполагает

Таблица 3,1

Таюлица 3,2

снятие с предприятия части амортизационных отчислений в непроизводственную сферу.

Для более содержательной оценки движения основных средств проведем «вертикальный» анализ отчетности, для чего представим данные в виде таблицы 3,2.

Как видно из таблицы 3,2 , доля производственных фондов за отчетный период возросла на 1,63 %, в том числе зданий на 0,5 %, транспортных средств на 0,04 %, инвентаря на 0,1 %. Значительную часть основных средств составляет пассивная часть (более 70 %), что естественно для предприятия энергетической отросли. Наибольший темп роста ,опережающий темпы общего роста стоимости основных средств ,отмечаем в строках «здание» (9,01%), транспортные средства (3,66%) и как уже отмечалось в результатах таблицы 3,1 в строке « производственный и хозяйственный инвентарь» (5,7%).Общую динамику изменений структуры основных средств можно оценить как положительную, соответствующую производственным потребностям предприятия АО "Ставропольэнерго" и его финансовым возможностям в срезе текущего момента в экономике.

Существует взаимосвязанный набор показателей для учета, анализа и оценки процесса обновления производственных фондов (ОПФ), исходящий из их баланса:

Fк.г.=Fн.г.+Fнов.-Fвыб., (1)

где Fк.г. - производственные фонды на конец года;

Fн.г. - - производственные фонды на начало года;

Fнов. - производственные фонды, веденные в отчетном году;

Fвыб. - производственные фонды, выбывшие в отчетном году.

Расчитаем показатели, исходящие из приведенного равенства:

1. Индекс роста основных производственных фондов:

K1=Fкг/Fнг (2)

К1 = 4738686/4722353 = 1,00 (100%),

свидетельствует о тенденции роста ОПФ за отчетный период.

2. Коэффициент обновления производственных фондов:

K2=Fнов/Fкг (3)

К2 = 73365/4738686 = 0,015,

говорит об относительно невысоком уровне обновления производственных фондов.

3. Коэффициент интенсивности обновления основных производственных фондов:

К3=Fвыб/Fнов (4)

К3 = 57032/73365 = 0,777,

свидетельствует о невысокой интенсивности обновления ОПФ.

4. Коэффициент масштабности обновления основных производственных фондов:

К4=Fнов/Fнг (5)

К4 = 73365/4722353 = 0,015,

говорит о незначительном объеме обновления ОПФ.

5. Коэффициент стабильности основных производственных фондов:

К5=(Fнг-Fвыб)/Fнг (6)

К5 = (4722353-57032)/4722353=0,988,

показывает высокую стабильность ОПФ.

6. Коэффициент выбытия основных производственных фондов:

К6=Fвыб/Fнг (7)

К6 = 57032/4722353 = 0,012,

свидетельствует о невысокой степени выбытия ОПФ.

Давая общую оценку показателям обновления ОПФ предприятия АО"Ставропольэнерго" можно отметить, что при наблюдаемой тенденции роста ОПФ (100%), степень их обновления невысока, о чем свидетельствуют расчитанные коэффициенты.

Похожие работы

... (как банковскими учреждениями, так и специализированными небанковскими кредитно-финансовыми институтами, страховыми компаниями, кредитными союзами, благотворительными фондами, пенсионными фондами и др. юридическими лицами). Особенности изложения тем дипломных проектов, связанных со страховым бизнесом. В первой части дипломного проекта следует осветить понятие страхования как ...

... что в России уже назревает дефицит генерирующих мощностей, при котором освобождение цен на электроэнергию будет просто невозможным. 3. Российский опыт регулирования и реструктуризации электроэнергетики 3.1 Современное состояние отрасли, ее регулирование в российской экономике В результате проведенных реформ электроэнергетика России, за исключением атомной, была приватизирована. На базе ...

... подстанции 330/110 кВт с суммарной мощностью трансформаторов 500 МВЛ и 17 подстанций 110 кВт с трансформируемой мощностью 288,6 МВт. 3.2 Проект развития малой гидроэнергетики в Дагестане. Ведущей идеей принципиально новой программы развития энергетического комплекса Дагестана должна стать мысль об отказе от топливной концепции развития и переход к энергетике, основанной на широкомасштабном ...

... мер по обеспечению устойчивого роста промышленного производства, стабильного функционирования объектов жилищно-коммунального хозяйства, учреждений социальной сферы и достижения сбалансированности доходов и расходов бюджета муниципального образования города Буденновска. На основе направлений будут формироваться конкретные мероприятия по развитию отдельных отраслей экономической, материальной и ...

0 комментариев