Навигация

Основні завдання і джерела аналізу фінансового стану підприємства

97824

знака

25

таблиц

23

изображения

1.2. Основні завдання і джерела аналізу фінансового стану підприємства.

Основними джерелами фінансового стану є :

форма 1 річної та квартальної звітності "Баланс підприємства" (додаток А);

форма 2 річної та квартальної звітності "Звіт про фінансові результати і їхнє використання" (додаток Б);

форма 3 річної та квартальної звітності "Звіт про фінансово-майновий стан підприємства".

Ця бухгалтерська звітність орієнтована на ринкові відносини і значною мірою наближена до вимог Міжнародних стандартів бухгалтерського обліку і фінансової звітності.

Баланс став більш наочним і пристосованим для вирішення завдань, поставлених перед аналізом фінансового стану в умовах ринку.

З метою аналізу фінансового стану може використовуватися і інша інформація - дані бухгалтерського і оперативного обліку, поточної звітності підприємства, необлікована інформація.

Слід зазначити, що за доступністю інформацію поділяють на відкриту і закриту (секретну), що є комерційною таємницею, тому і аналіз фінансового стану, як було сказано вище, може бути двох видів: внутрішній і зовнішній.

Внутрішній аналіз здійснюється фінансистами підприємства на основі нормативів, що застосовуються на підприємстві і є комерційною таємницею; виконується він шляхом порівняння їх з плановими параметрами фінансової діяльності підприємства.

Зовнішній аналіз здійснюється за даними бухгалтерської звітності зацікавленими організаціями - податковою інспекцією, банком, іншими структурами. Бухгалтерська звітність, яка застосовується при цьому, містить обмежену інформацію про діяльність підприємства, однак дозволяє досить об'єктивно оцінити фінансовий стан підприємства, не користуючись при цьому інформацією, яка є комерційною таємницею.

Існуюча бухгалтерська звітність відрізняється від тієї, яка застосовувалася раніше (2-3 роки тому), отже, відповідно змінилася і методика аналізу.

Так, у балансі вже не наводяться показники наявності власних оборотних коштів, стійкі пасиви, зникли такі розділи колишньої методики, як аналіз надлишку або нестачі оборотних коштів, нормованих запасів і ціла низка інших.

Водночас ринкова економіка висунула вимоги до аналізу цілої системи нових показників, які раніше в нашій практиці не використовувались, наприклад, аналіз ліквідності фінансової тривалості, розрахунок і аналіз коефіцієнтів цих показників. Інформація про фінансовий стан підприємства повинна достовірно відображати фінансовий стан підприємства і його модифікації, що відбувалися за звітний період. Щоб упорались із цим, необхідно передусім вивчити аудиторський звіт про точність фінансових звітів, що його складає незалежний аудитор. Це дуже важливо нині, коли коло користувачів цієї інформації значно розширилося.

Основні користувачі інформації про фінансовий стан такі:

Керівництво підприємства — для керівника підприємства ця інформація необхідна для ефективного керування підприємством, для прийняття ефективних управлінських та планових рішень;

Акціонери підприємства, тобто його власники. Вони оцінюють, наскільки ефективно адміністрація виконує свої функції;

Податкове управління. Йому необхідно мати інформацію про фінансовий стан підприємства (зокрема про суму прибутку) для визначення сум податків, що їх зобов'язане сплатити підприємство.

1.3. Загальна модель і система показників аналізу фінансового стану.

Аналіз фінансового стану підприємств проводиться з метою виявлення вразливих місць і визначення шляхів їх усунення. Дані аналізу відіграють вирішальну роль при визначенні напрямів конкурентної політики підприємства, вони використовуються при оцінці виконання поставлених перед ним завдань і для розробки програм розвитку на перспективу.

Традиційна практика аналізу фінансового стану підприємства опрацювала певні прийоми й методи його здійснення.

Можна назвати шість основних прийомів аналізу:

горизонтальний (часовий) аналіз - порівняння кожної позиції звітності з попереднім періодом;

вертикальний (структурний) аналіз - визначення структури фінансових показників з оцінкою впливу різних факторів на кінцевий результат;

трендовий аналіз - порівняння кожної позиції звітності з рядом попередніх періодів та визначення тренду, тобто основної тенденції динаміки показників, очищеної від впливу індивідуальних особливостей окремих періодів (за допомогою тренду здійснюється екстраполяція найважливіших фінансових показників на перспективний період, тобто перспективний прогнозний аналіз фінансового стану);

аналіз відносних показників (коефіцієнтів) - розрахунок відношень між окремими позиціями звіту або позиціями різних форм звітності, визначення взаємозв'язків показників;

порівняльний аналіз — внутрішньогосподарський аналіз зведених показників звітності за окремими показниками самого підприємства та його дочірніх підприємств (філій), а також міжгосподарський аналіз показників даної фірми порівняно з показниками конкурентів або із середньо-галузевими та середніми показниками;

факторний аналіз - визначення впливу окремих факторів (причин) на результативний показник детермінованих (розділених у часі) або стохастичних (що не мають певного порядку) прийомів дослідження. При цьому факторний аналіз може бути як прямим (власне аналіз), коли результативний показник розділяють на окремі складові, так і зворотним (синтез), коли його окремі елементи з'єднують у загальний результативний показник.

Предметом фінансового аналізу підприємства є фінансові ресурси підприємства, їх формування та використання. Для досягнення основної мети аналізу фінансового стану підприємства - об'єктивної його оцінки та виявлення на цій основі потенційних можливостей підвищення ефективності формування й використання фінансових ресурсів — можуть застосовуватися різні методи аналізу.

Методи фінансового аналізу — це комплекс науково-методичних інструментів та принципів дослідження фінансового стану підприємства.

В економічній теорії та практиці існують різні класифікації методів економічного аналізу взагалі та фінансового аналізу зокрема.

Перший рівень класифікації виокремлює неформалізовані та формалізовані методи аналізу.

Неформалізовані методи аналізу грунтуються на описуванні аналітичних процедур на логічному рівні, а не на жорстких аналітичних взаємозв'язках та залежностях. До неформалізованих належать такі методи:

експертних оцінок і сценаріїв;

психологічні;

морфологічні;

порівняльні;

побудови системи показників;

побудови системи аналітичних таблиць.

Ці методи характеризуються певним суб'єктивізмом, оскільки в них велике значення мають інтуїція, досвід та знання аналітика.

До формалізованих методів фінансового аналізу належать ті, в основу яких покладено жорстко формалізовані аналітичні залежності, тобто методи:

ланцюгових підстановок;

арифметичних різниць;

балансовий;

виокремлення ізольованого впливу факторів;

відсоткових чисел;

диференційний;

логарифмічний;

інтегральний;

простих і складних відсотків;

дисконтування.

У процесі фінансового аналізу широко застосовуються і традиційні методи економічної статистики (середніх та відносних величин, групування, графічний, індексний, елементарні методи обробки рядів динаміки), а також математико-статистичні методи (кореляційний аналіз, дисперсійний аналіз, факторний аналіз, метод головних компонентів).

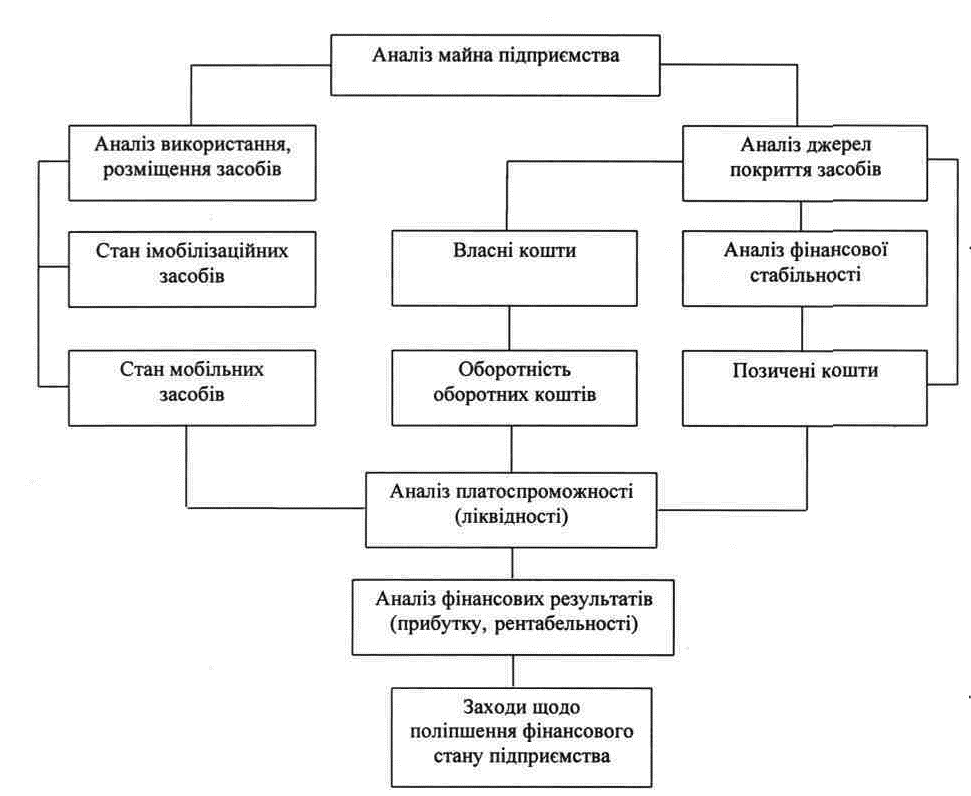

Для отримання необхідної аналітичної інформації розв'язують групу аналітичних задач, яку можна зобразити як загальну модель. В економіці існує дуже багато таких моделей. На мою думку, найбільш вдалою є модель, котру запропонував Мних Є.В. у своєму навчальному посібнику (рис 1.3.1.)

Рис 1.3.1 - Загальна модель аналізу фінансового стану підприємства.

Вихідним етапом аналізу фінансового стану підприємств є аналіз майна підприємства. Він передбачає загальну оцінку майна з виділенням оборотних мобільних коштів і позаоборотних (іммобілізованих). Відомості про розміщення наявного в розпорядженні підприємства майна містяться в активі балансу.

У структурі балансу особлива роль належить найбільшим засобам, до складу яких входять: наявні гроші, цінні папери, дебіторська заборгованість, матеріально-виробничі запаси. До позаоборотних активів відносять: реальні основні засоби, довготермінові інвестиції і нематеріальні активи.

Завданням аналітика є оцінка структури найбільших та іммобілізованих засобів, а також зміни їх наявності за аналізований період.

В ході аналізу майна підприємства визначають також джерела його утворення. При цьому дається оцінка структури власних і позичених засобів. До власних коштів, за рахунок яких відбувається придбання, надходження і створення майна, відносять статутний фонд і прибуток. У склад власних джерел можуть ввійти також засоби, отримані від держави, орендодавців, інших підприємств, окремих осіб, зацікавлених у розвитку підприємства.

Основним джерелом фінансування мобільних активів є власні оборотні кошти, якими підприємство розпоряджається в момент його заснування. Спрямовуючи фінансові результати в основні й оборотні кошти, виходять з економічної доцільності: розмір власних оборотних коштів повинен забезпечувати мінімальну потребу протягом одного виробничого циклу у виробничих запасах, заділах незавершеного виробництва, залишках готової продукції. Єдиним джерелом збільшення власних оборотних коштів є прибуток підприємства.

До позичених засобів належать отримані в кредит від державних, комерційних і кооперативних банків та інших підприємств. Позичені кошти поділяються на кошти тривалого використання і кошти короткотермінового використання. В процесі аналізу позичених коштів оцінюється ефективність їх використання та можливість своєчасного повернення.

Важливими показниками, які характеризують ефективність використання своїх коштів, є показники оборотності оборотних коштів. Оборотність оборотних коштів характеризується такими показниками, як оборотність у днях, кількість обертів, коефіцієнт закріплення оборотних коштів.

Аналіз оборотності оборотних коштів передбачає виявлення ступеня прискорення (або сповільнення) оборотності і суми коштів, додатково залучених в оборот (вилучених з обороту).

Аналіз фінансової сталості підприємства передбачає визначення ступеня фінансової незалежності від зовнішніх позичених джерел. Одним з важливих показників, які характеризують фінансову сталість підприємства, є показник питомої ваги всієї суми зобов'язань по залучених (позичених) коштах у вкладеннях в активи власних коштів. Цей показник отримав назву "коефіцієнт автономії". Він показує, наскільки підприємство є незалежним від позичених коштів.

На основі коефіцієнта довгострокового залучення позичених коштів судять про стабільність тієї частини коштів, яка утворюється за рахунок довготермінових кредитів.

Важливим показником фінансової сталості підприємства є коефіцієнт маневрування. Цей показник дає змогу оцінити структуру розподілу власних засобів шляхом визначення питомої ваги власних оборотних коштів у загальнійсумі джерел власних коштів. Коефіцієнт маневрування дає відповідь на питання, яка частина власних коштів підприємства не закріплена в цінностях іммобілізованого характеру і перебуває в стані, який дає змогу більш або менш вільно маневрувати цими коштами.

Аналіз платоспроможності дає змогу визначити здатність підприємства до швидкого погашення своїх короткотермінових зобов'язань. При цьому прискіплива увага приділяється такому показнику платоспроможності, як загальний коефіцієнт покриття, що характеризує відношення мобільних засобів до короткотермінової заборгованості. Коефіцієнт покриття дає змогу з'ясувати, чи достатньо у підприємства коштів, які можуть бути використані ним для погашення своїх короткотермінових зобов'язань.

Частковим показником загального коефіцієнта покриття є коефіцієнт абсолютної ліквідності, який характеризує відношення найбільш ліквідної частини оборотних засобів (грошових коштів та цінних паперів) до поточних зобов'язань. Цей коефіцієнт дає відповідь на запитання, яка сума короткотермінових зобов'язань підприємства на звітну дату може бути погашена негайно.

Певну аналітичну цінність має проміжний коефіцієнт покриття. Він визначається як відношення суми грошових засобів, цінних паперів і дебіторської заборгованості разом взятих до короткотермінових зобов'язань підприємства. Таке співвідношення показує, чи достатньо цієї суми для погашення короткотермінових боргів. Оцінюючи цей показник, слід врахувати тривалість короткотермінового кредиту при закупівлі товарно-матеріальних цінностей і продажу продукції підприємства.

Для оцінки загальної ефективності господарської діяльності підприємства визначені показники рентабельності. Вони показують, наскільки прибутковою є діяльність підприємства.

Аналіз показників рентабельності передбачає оцінку рівнів рентабельності, визначення динаміки рентабельності, причин і факторів, які впливають на її зміну, і ступеня їх впливу на цю зміну. Заключним етапом аналізу рентабельності є розробка заходів щодо мобілізації резервів підвищення рентабельності.

Виділяють такі основні показники рентабельності: рентабельність капіталу (майна), рентабельність фондів (рентабельність виробництва), рентабельність продукції.

Завершальним етапом аналізу фінансового стану підприємства є розробка заходів щодо зміцнення фінансового стану. У кожного підприємства завжди є резерви поліпшення фінансового стану. З'ясувавши в ході аналізу причини фінансових труднощів, їх слід згрупувати за основними напрямами.

Головними з них є виробничі фактори: обсяги виробництва, якість та асортимент продукції, що випускається, відповідність термінів її поставки термінам, передбаченим договорами. Важливу роль відіграють також фактори, пов'язані зі стабільністю матеріально-технічного постачання, наявністю ринків збуту і загальногосподарські.

Можна говорити і про власні фінансові фактори. Це насамперед рівень рентабельності, який багато в чому визначається рівнем цін на продукцію підприємства. Якщо рівень цін не забезпечує підприємству необхідного для його нормального розвитку рівня рентабельності, то слід подумати про перехід на випуск більш вигідної продукції, а також про пошук таких покупців (в тому числі на нових ринках збуту), які можуть придбати продукцію за вищою ціною.

Другою важливою об'єктивною причиною фінансових труднощів може бути погана забезпеченість виробничого процесу фінансовими ресурсами. У цьому випадку слід потурбуватися про реалізацію понаднормативних запасів товарно-матеріальних цінностей, ліквідацію надлишкових і маловикористовуваних основних фондів, реалізацію наявних у підприємства цінних паперів. Серед інших засобів збільшення фінансових результатів мобілізація наявних у підприємства засобів спеціальних фондів, в тому числі резервного, створюваного спеціально з такою метою. Необхідно вивчити можливість отримання кредитів у банках, постачальників, покупців.

Вирішальним способом підвищення ефективності може стати зміна форми господарювання або форми власності.

Аналіз фінансового стану підприємства завершується складанням конкретного плану його зміцнення, який містить виробничі, технологічні та організаційні заходи.

Похожие работы

... мства, тобто показує, скільки довгострокових зобов’язань припадає на одиницю джерел власних коштів. Нормативне значення показника: Кф.л. < 1. У цьому разі фінансовий стан підприємства відносно нормальний. Підвищення рівня платоспроможності підприємства залежить від поліпшення результатів його виробничої і комерційної діяльності. Разом з цим надійний фінансовий стан,а отже і його ліквідність та ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... співробітників, структури і штатного розкладу підприємства, напрямків підвищення кваліфікації окремих категорій співробітників. Для більш чіткої організації системи управління персоналом на підприємстві розробляють концепцію управління персоналом, що деталізує напрямки кадрової політики, які прийняті в стратегічному плані розвитку підприємства. Мета концепції управління персоналом - створення ...

... захищені. Всі розвідані або діючі водозабори підземних вод в області є інфільтраційними. Якість підземної води повністю залежить від якісних характеристик поверхневого стоку і потребує особливого захисту. Розміщення небезпечних відходів у навколишньому середовищі є суттєвим чинником негативного впливу на земельні та інші природні ресурси області та здоров’я людей, а також одним із потенційних ...

0 комментариев